2022-09-13今日SH600969股票最新净值和交易情况

星辰大海201823:

一、技术形态和上市之初基本资料

二、发展轨迹中机构看法

三、2022年半年报业绩点评:H1业绩快速增长,风机新签订单行业第一

1、风机出货量提升,H1业绩快速增长。利润每年30%属于成长股。

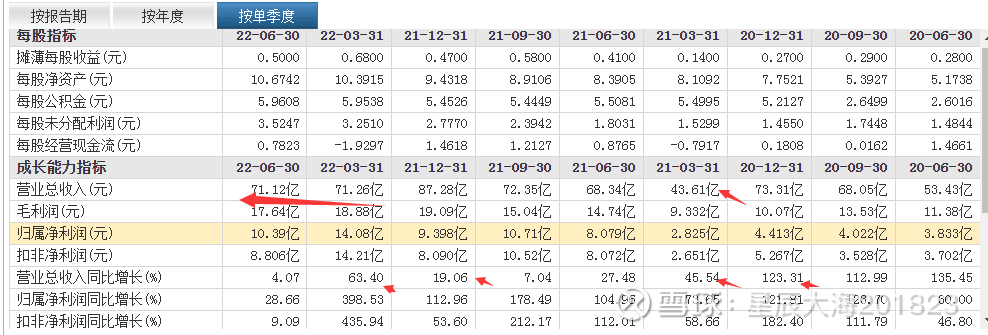

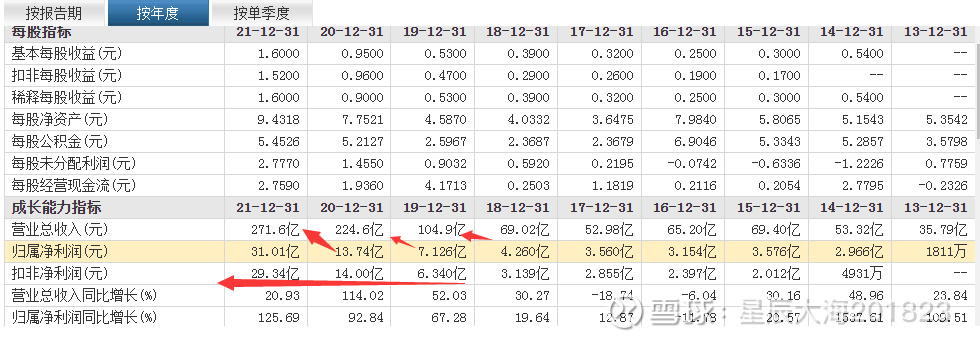

2022H1,公司实现营业收入142.38亿元,同比增长27.18%;归母净利润24.48亿元,同比增长124.49%;毛利率25.65%,同比提升4.15pct。2022Q2,实现归母净利润10.39亿元,环比下降26.19%;毛利率24.81%,环比减少1.69pct。公司业绩增长原因主要系:(1)风机销量增加;(2)风机大型化、轻量化带来的降本增效。

2、领衔风机大型化研发,新签订单市占率第一。市场竞争力引领未来

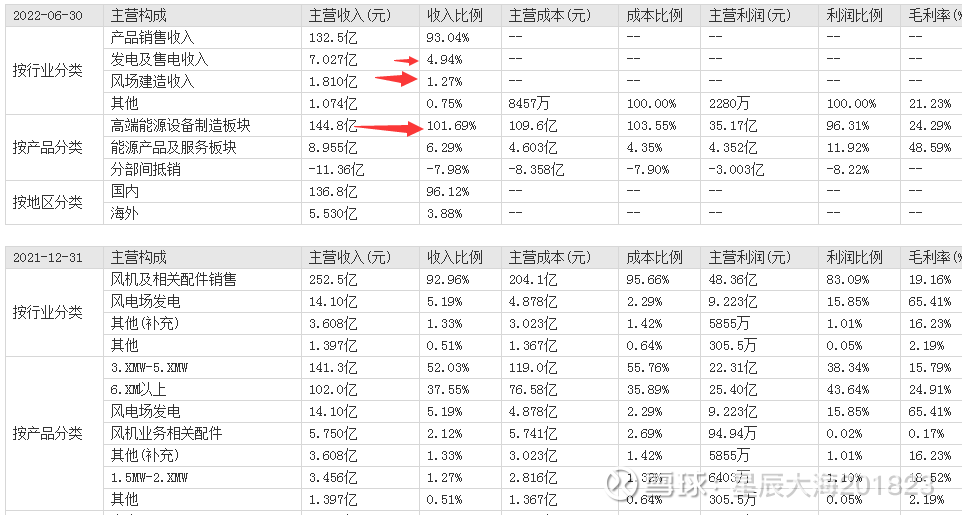

2022H1公司风电机组及相关配件销售业务实现营业收入132.41亿元,同比增长29.12%;毛利率24.05%,同比提升6.15pct,主要系风机大型化、轻量化带来的降本增效所致。上半年公司实现风电机组对外销售3.45GW,同比增长47.63%;其中海上风电机组对外销售达到1.27GW,同比增长11.03%。上半年公司风电机组新增订单达到9.14GW,同比增长104.06%,新签订单市占率超过20%,位居行业第一;累计在手订单达24.76GW。公司领衔风机大型化研发,报告期内,公司研发生产的MySE12MW半直驱海上机组正式下线,该机组捕风效率提高,发电量整体提升5%以上;公司自主研发的111.5米抗台风型叶片成功下线、160米超高钢混塔架成功吊装。

3、发电量维持稳定,依托“滚动开发”持续变现

2022H1公司电站运营业务实现营业收入7.03亿元,同比下降6.64%;毛利率64.18%,同比减少9.17pct,主要系上半年风况影响。截至2022H1末,公司在运营的新能源电站装机容量1.26GW,在建装机容量2.26GW;上半年实现发电量14.87亿度,同比下降2.6%;平均发电小时数1174小时,较全国平均高出18小时。公司依托“滚动开发”持续变现,上半年完成1个新能源电站的销售,出售容量合计300MW。

4、盈利预测及估值

公司系国内风机龙头,领衔风机大型化研发。我们预计公司2022-2024年分别实现归母净利润为39.22亿元、46.48亿元、53.75亿元,对应EPS分别为1.73、2.05、2.37元/股,对应估值分别为16倍、14倍、12倍,维持“增持”评级。

四、对比持股600969,只有时代的牛股,没有牛股的时代!个股起飞条件如下:

1、大盘走势:201602~201802,指数被控制,利用持股大量发行新股,为实体经济企业持续融资,推动经济高质量发展。

2、个股基本面:

600969电力运营企业,收入稳定,业绩平稳,没有想象空间,虽然股本小,但是资金还有更有选择。

3、个股所处位置:002031

结论:在20220620到20220630,八个交易日私募机柜全部清仓而走,股价翻倍,

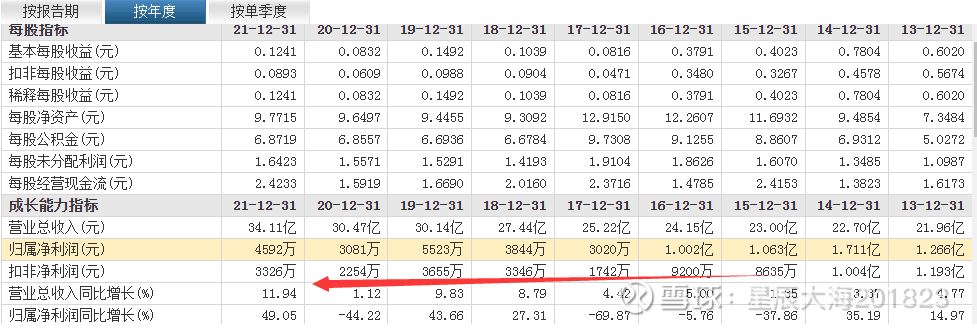

4、市场对板块看法:如果201904以8元买入,虽然低于净资产,但是三年市场认为不行,直到202205,由于新能源从制造、出口,用户等炒作完了,最后轮到电力运营商,资金推动导致股价上涨解套,盈利25%。失败案例一:600969

失败案例之二:600310,202204国泰君安黄燕铭推荐传统电力运营商转型新能源运营商,实际上,时机未到

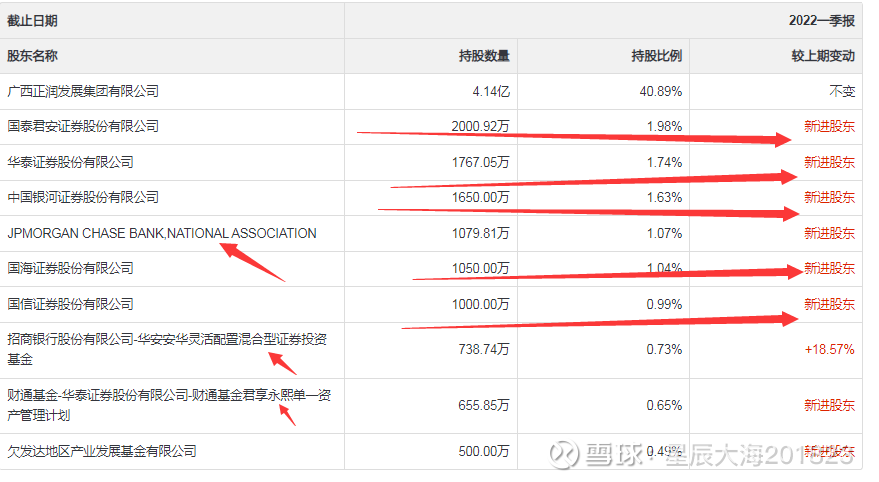

机构看好:5家券商+外资+2只基金+产业基金,机构抱团持股超过5%,但是市场未形成共识,没有其他资金追随导致坐庄失败。

201903卜建华沟通,选择郴电国际,理由是:

1、股价长期低于净资产。

2、股本小,拉升容易。

海通策略:借鉴地产和移动互联网看新能源高热度可能持续

产业周期:人口年龄结构决定地产周期,智能手机渗透率决定移动互联周期,目前新能源车渗透率才25%、光伏风电发电占比才11%,新能源产业周期尚未走完。盈利估值:地产和移动互联高增长阶段,相关产业链PEG中枢在1附近,目前新能源车PEG在0.5左右,估值还不高。配置和交易:目前新能源产业链基金配置和交易热度较高,但参考地产和移动互联周期,只要景气度还在,高热度维持较长时间。

兴证策略:市场仍将处于无主线、弱风格窗口重点关注景气有望持续的方向

美联储加息预期升温之下,海外市场仍将波动,并抑制国内风险偏好。尽管近期随着市场逐步消化美联储鹰派表态、通胀数据有所改善,美股、美债均有所企稳。但整体来看,紧缩交易仍是海外市场主导。9月8日欧央行加息75bp落地,美国联邦基金利率期货也显示9月21日美联储加息75bp的概率从上周末的57%上升至91%。国内疫情持续扰动,经济复苏乏力。8月出口同比增7.1%,明显低于前值的17.9%和预期值的13.5%。与此同时,8月新增社融规模2.43万亿元,略高于预期,但仍较去年同期少增5571亿元。其中,政策支持性融资需求修复是主要支撑,而企业、居民内生性信用扩张动能仍然较弱。近期地产政策放松预期加码,但仍有待进一步的确认与观察。资金面上,增量资金流入A股市场的步伐有所放缓。其中,公募基金发行放缓,私募、险资也加仓乏力,市场再次进入存量博弈。因此,短期内尽管我们认为市场不存在系统性风险,但国内外宏观因素交织、风险偏好较弱,市场较难出现有持续性的主线风格。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688077 SH603683 SH600456 SZ002342 SZ002543 SH601038 SZ300194 SZ300081 SZ002368 SZ000333 SZ300253 SH600196 SZ300870 SH603305 SZ001228 SZ300517 SH601028 SZ002390 SZ000917 SZ000936 SZ002229 SZ300284 SZ002313 SH603861 SZ002560 SH603228 SZ002433 SZ300854 SZ002265 SZ300939 SZ001914 SH603191 SH688107 SZ300812 SZ002151 SZ300475 SH600410 SZ000037 SH600696 SH600106 SH603069 SH600098 SZ002761 SH603456 SH600886 SH603096 SH603386 SZ002395 SZ002995 SZ002131