2022-09-14今日SH600057股票最新净值和交易情况

无敌小散2019:

厦门象屿(SH600057)象屿深耕煤炭供应链,依托突出的铁路物流和口岸物流能力,搭建起西煤东运、北煤南运大通道,实现内贸煤和进口煤业务的双增长,创新跨境通关模式,助力能源安全。目前,中蒙两国政府相关部门,参考国内外港口应用案例,在中蒙陆路口岸引入AGV无人驾驶跨境运输系统,实现“货过人不过”的绿色智能创新通关模式,能够提高通关效率,降低接触风险,为破解疫情期间的口岸通关瓶颈提供解决方案。

用户2199288371:

我推荐厦门象屿,作为国家战略仓储和投资,物价上涨带来长期红利,疫情政策下仓储和大物流供不应求,有定价权。分红也多,中长线看好

宝龙炒家:

厦门象屿(SH600057)放量下跌你是真的牛皮

我是adc:

厦门象屿(SH600057)果然中秋之前没有追进来是最正确的选择,虽然假期期间外盘很猛,但是指不定会有什么不确定性因素,现在等待大盘的最后一杀,等调整到位了再给你加回来,最好能到8.7,到时候舒舒服服的接

宝龙炒家:

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

厦门象屿(SH600057)大盘红了你真的绿了。

Martingale__:

厦门象屿(SH600057) 此次涨价因高温反复叠加非电用煤需求旺盛,沿海八省煤炭日耗回涨。化工煤需求回升强劲,下游非电用煤上行动能增强,施工黄金期到来后,预计水泥用煤需求将走强。

大海微蓝:

产业零售行业数字化提升加速,行业龙头具备先发优势,在供应链基础与上下游客户资源的加持下,渗透率稳步提升;同时,行业规模效应不断发挥,成本费用持续摊薄使得公司盈利能力不断增强,上半年产业互联网板块各公司实现营收与归母净利的同步高增。

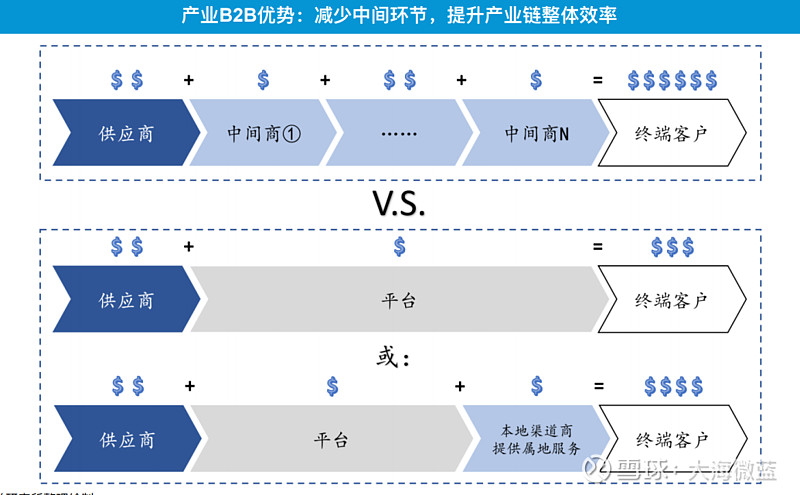

产业B2B新零售是一场针对传统渠道的变革。部分TO B领域至今仍以效率低下的传统形式在经营,如零售门店的进货渠道、制造业的采购渠道等,至今仍然以相对传统的方式运行,效率有很大的提升空间。所谓产业B2B新零售,就是凭借现代化的技术和理念,改善传统B2B供应链的运营效率。

产业B2B新零售包括工业品B2B电商、大宗品一体化供应链、乡镇B2B电商等。这些行业的共同特性:大行业、小公司、极度分散、目前仍以传统模式为主。其核心理念是使用更先进的技术和经营模式,提升传统供应链和分销渠道的效率。未来新模式的渗透率,及龙头公司的市场份额,均有较大提升空间。

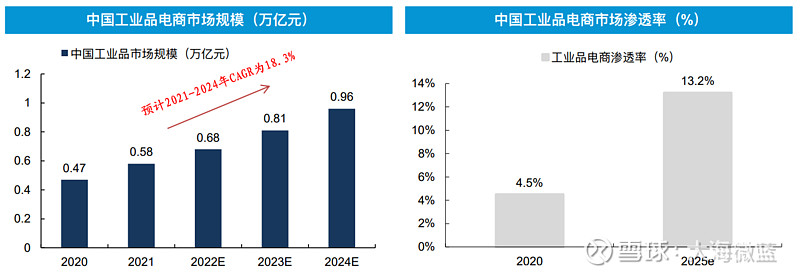

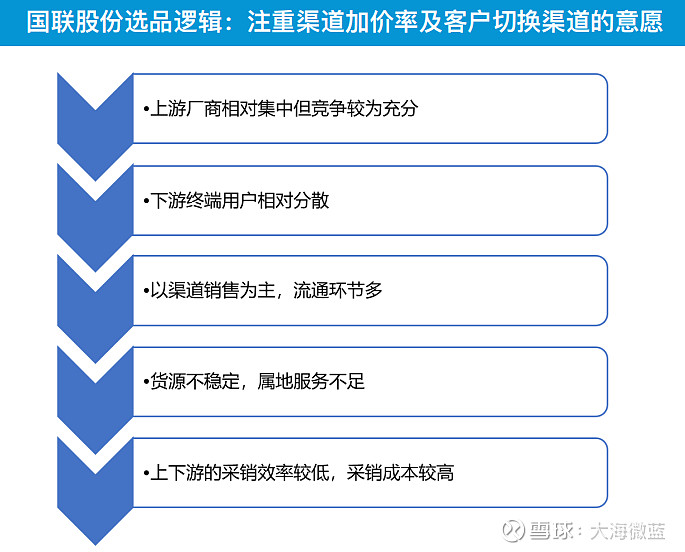

工业品电商:行业渗透率仅约5%,未来大有可为。艾瑞咨询数据显示,2021年我国中国工业品电商市场规模仅为0.58万亿元,整体渗透率仅为4.5%。其中渗透率较低、近年发展较快的是自营模式的垂类B2B电商,国联股份、密尔克卫等龙头企业的相关业务,2020-21年均保持100%以上的收入增速;而目前规模较大的国联股份在相关行业中的渗透率仅约为1%,未来广阔发展空间。重点关注:行业龙头国联股份;稀缺物贸一体化平台密尔克卫等。

大宗品一体化供应链:行业集中度不断提升,一站式服务价值凸显。所谓一站式服务,即在满足客户交易需求的同时,也满足物流、资金等配套需求。近年来国内龙头企业(包括厦门象屿、建发股份、物产中大、厦门国贸等),逐渐从传统贸易模式切换到一体化供应链模式,盈利稳定性更高,CR4也从2016年的1.2%提升至2021年的约5.5%。重点关注:市占率持续提升、盈利能力稳步增长的龙头企业厦门象屿等。

1、国联股份(SH603613):

公司以拼购自营为主,将下游小订单拼成大单,形成议价权,向上游换取更低的价格,赚取差价。在此过程中库存风险不大,公司的订单基本上是背靠背锁定,基本上没有价格风险和存货风险的敞口暴露。

盈利的来源在于:

①绕过中间环节,提升效率,降低了整个链路的加价率;

②规模效应,使用数字化方式提升经营效率,人效高于传统模式。

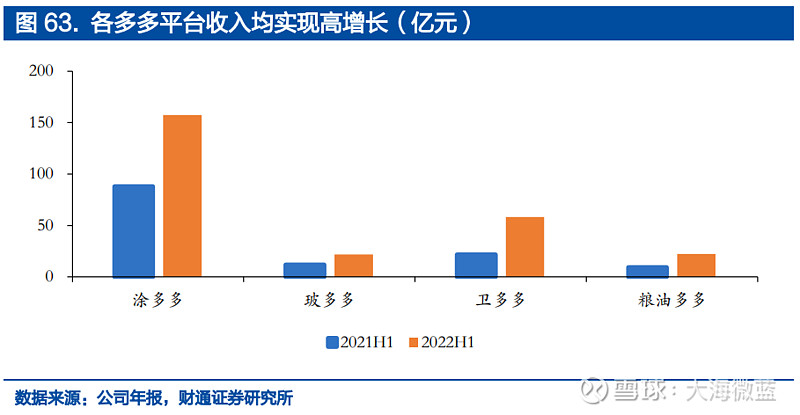

疫情干扰下高增长趋势不减。22H1收入278.9亿元(+98.8%),与预告上限持平;在疫情干扰下各多多平台依然保持高速增长。同时利润增速高于收入增速,盈利提升能力得到验证。

赋能上下游供应链,多多平台驱动营收增长。22H1网上商品交易业务实现收入278.3亿元,同增99.4%,这得益于公司积极实施上游核心供应商、深度供应链、云工厂等策略和下游集合采购、拼单团购等策略,推动多多平台交易规模提升;此外22H1商业信息服务业务实现收入0.3亿元,同减33.4%;互联网技术服务业务实现收入0.3亿元,同增23.1%。

涂多多、粮油多多利润增速超收入增速,公司盈利增长能力得到验证。22H1涂多多实现收入157.4亿元,同增78.7%;实现净利润2.8亿元,同增90.8%;粮油多多实现收入0.92亿元,同增143.4%;实现净利润0.28亿元,同增156.3%。

盈利能力:营收持续高增,销售费用率大幅摊薄。22H1公司扣非归母净利率1.4%,与去年同期保持一致。其中,毛利率3.0%(-0.3pct),费用率0.7%(-0.3pct),进入持续改善阶段。单Q2费用率为0.6%(-0.3pct)带动扣非归母净利率提升至1.5%,主要系营收高增摊薄。

展望:单品突破+价值链横向、纵向延伸,规模效应持续凸显。公司工业品电商当前行业渗透率仅1%,客户资源转化率仅0.5%,空间广阔。公司凭“单品突破+沿客户价值链横向拓展&沿产业链纵向延伸”打法做大规模,过往多多成功经验可复用,新多多可期。叠加云工厂和数据核心资产积累,未来有望打造第二增长曲线。

2、密尔克卫(SH603713):

我国危化物流龙头,密尔克卫物贸一体化有助于:①减少额外环节提升效率;②增厚公司利润并提升物流设施运转效率。公司介入交易环节并没有根本改变商品的货流,产品仍通过公司的物流设施送达客户,只是交易商变成了密尔克卫。这个模式减少了额外的贸易商环节,并能够进一步打通上下游的数据,提升效率。

对于下游客户而言,通过密尔克卫采购亦能够得到更好体验:

①物流方面,基于密尔克卫危化物流体系,正规安全有保障;

②货源方面,密尔克卫凭借其供应链地位从龙头厂家直采,正品保障可溯源;

③时效更可控,下游厂家可减少原材料库存储备,加速周转减少资金占用。

公司营收结构持续优化,Q2业绩增速超预期不惧疫情干扰,保持业绩高速增长。22H1收入62.7亿元,同增81.1%;实现归母净利润3.0亿,同增65.6%,实现扣非归母净利润3.0亿,同增60.2%。

分业务来看,疫情冲击下公司商业模式稳定性得到证明。化工品交易业务同增90.2%,营收占比34.9%(+1.7pct),22H1货运代理业务(其中包含MGF货代和MTT航运罐箱)/仓储业务/运输业务/化工品交易业务分别同增75.2%/41.8%/25.3%/90.2%。

分地区来看,上海地区营收展现公司经营韧性。2022H1上海地区营收34.7亿元,同增96.1%;非上海地区营收27.8亿元,同增65.5%;在疫情干扰下上海地区占营收比重为55.6%(+4.2pct),表明公司提前布局收到成效,使得业绩保持良好的增长态势,充分体现公司经营韧性。

从盈利能力指标来看,22H1扣非归母净利率4.7%,(-0.7pct);22H1毛利率10.1%(-0.5pct);22H1费用率3.5%(-0.3pct),几项指标均处于较为稳定区间。

展望:物流业务市占率提升,稳定交易场景下,龙头客户资源助力平台业务增长。公司致力于打造成为化工赛道的亚马逊,并将打通物流、交易、环保全供应链,为全球客户提供高标准的供应链服务,公司业务相辅相成,发展路径清晰,业绩有望持续稳定兑现。

3、厦门象屿(SH600057):

在大宗供应链这样一个成熟的行业中,厦门象屿近年来仍然实现业绩的持续增长,收入、归母净利润连年高增。

2021年,公司实现营业收入4,625亿元,同比增长28%;实现归母净利润21.61亿元,同比增长66%。2015-2021年,公司收入、归母净利润GACR分别为41%、40%。

这得益于:

第一,行业集中度不断提升的发展趋势,以及公司供应链综合服务的模式很好地满足了下游客户的核心需求。

第二,公司不断优化客户结构,提升制造业客户占比。制造业客户有实体工厂和大量工人,违约成本高,资信相对较好,对综合服务需求高,也具备稳定性。贸易商客户没有实体工厂,违约成本低,资信及需求稳定性差。

展望:虚拟工厂(全程供应链管理服务)是厦门象屿未来潜在增长点。

“虚拟工厂”针对制造业企业在各个经营环节的特定需求,进行规模、管理、金融、物流全方位赋能,提供原材料供应、产成品分销、物流运输服务。该模式既能够帮助供应链企业提升经营效率,也有利于提高客户粘性和公司盈利能力。

虚拟工厂模式在金属矿产、能源化工领域已经初见成效。截至2022年4月,公司虚拟工厂项目数达12个,覆盖产业链从钢材拓展到铝、石油焦、锰矿、焦煤,经营规模超千亿元。未来公司将进一步推动虚拟工厂模式跨产业链复制,并推广利润分成方式,提升规模和盈利能力。

半世人间:

去年今日此门中,人面桃花相映红。

去年的今日,是欢腾的,祝福我节日快乐的评论不断。而今日却已寥寥无几。

大多数人看着自己的账户不免心生凄苦:

昔年八月十五夜,曲江池畔杏园边。

今年八月十五夜,湓浦沙头水馆前。

西北望乡何处是,东南见月几回圆。

昨风一吹无人会,今夜清光似往年。

昨夜圆非今日圆,却疑圆处减婵娟

去年中秋月冷,突觉寒意,叹:!对后面行情走势有些担忧,发了此文昨夜圆非今日圆,却疑圆处减婵娟。这两天一直在思索会不会爆发全球金融危机。美国的滥发引发的资产泡沫,股市泡沫,道指的标准头部形态;中国的恒大引发的地产危机...-雪球(xueqiu.com)

不算精准预测,当月的K线的最高点是近一年的最高点。不是为了说自己有多英明,预测里一样有很多是臆测,例如电力过剩,完全错了。

前年差不多的时间,也写了一篇文章,这是对股民最友好的时代发点干货,觉得有收获,大家转发点赞关注,我要关注的目的就是为了diss恒大蚂蚁这种企业时有人能助拳。我有点热血,看到坑蒙...-雪球(xueqiu.com)

前年还是很乐观的,一个以碳中和为主线的局部牛市要来了。这里面有几个还算靠谱的预测。时至今日也没啥用了。短期的预测靠灵感,长期的判断靠规则。越长周期越容易判断,而越短周期越容易出错。

这一年,发生了太多的事情。但在历史长河里,不过是沧海一粟。

现在,我说一个预测:

牛市要来了!

这是长期的,这轮牛市怎么走不清楚,也可能走长牛,也可能有大牛,边走边看。

年线收红!

短线的继续维持我之前的观点:

本来写了几百字来论证自己的观点,突然觉得也没啥太大必要,说的越多越绕。底层逻辑相同的,不说也明白。底层逻辑不同的怎么说他也不明白,因为他只想看到自己想要看的。

简单说几句:

1,国内水多,房地产不再是蓄水池。(资金面有基础)

2,股市不涨,直接融资不畅。(注册证要推行)

3,股市大涨,拉动消费。(投资和内需要替代外贸损失的份额)

4,降息通道中,理财收益太低,股债息差大。存钱到银行不如买银行股分红(长期投资价值凸显)

我们的股市不就是政策市和资金市吗?

A:政策面其实好预测,有大方向做指引,有历史规律可以总结。

B:资金面是明牌,只要你仔细去查数据。

世事轮回,万物皆周期

。

高潮时要冷静,低落时要勇敢。

辛弃疾的中秋词也一样精彩。

一轮秋影转金波,飞镜又重磨。

把酒问姮娥:被白发欺,人奈何!

乘风好去,长空万里,直下看山河。

斫去桂婆娑,人道是清光更多!

祝大家中秋节快乐,此生此夜长好,明月明年更圆。

半世人间:

回复@半世人间: 不得不说,社保基金等调研能力不是那些券商临时工研究员能比的。所以没有选股能力不妨多关注前十大股东有社保持仓的股票。这些股票普遍没雷。//@半世人间:回复@老小伍:散户眼里的牛市是上涨趋势普涨行情。主力眼里的牛市是相对安全的大环境。国家的牛市是能顺利推出注册制的市场环境,以及能带动消费,替代房产的资金蓄水池的股市。

今年表现最好的是社保基金,而且未来几年会表现的更好。每个阶段的市场风格不一样。社保概念会不会行情?

厦门象屿(SH600057) 价值股成长股低估的典范五只社保进入。和他同一性质的股票老三家。

杭氧股份(SZ002430) 中科星图(SH688568) 社保不仅只看pb,pe还看成长。

半世人间:

回复@老小伍: 散户眼里的牛市是上涨趋势普涨行情。主力眼里的牛市是相对安全的大环境。国家的牛市是能顺利推出注册制的市场环境,以及能带动消费,替代房产的资金蓄水池的股市。

今年表现最好的是社保基金,而且未来几年会表现的更好。每个阶段的市场风格不一样。社保概念会不会行情?

厦门象屿(SH600057) 价值股成长股低估的典范五只社保进入。和他同一性质的股票老三家。

杭氧股份(SZ002430) 中科星图(SH688568) 社保不仅只看pb,pe还看成长。//@老小伍:回复@半世人间:半哥,牛市的标准是什么?上证指数大幅涨高吗?

金子鬼才:

厦门象屿(SH600057)厦门象屿其实算一个平台,卖家和买家的采购平台,只是不是小商品,是大宗商品,这种大宗商品需要的地方都很多,对场地、物流都有要求,所以在这两个点、面建设好的时候,效益才会展现出来,也许,现在象屿慢慢到了收获的季节了。

momok2k:

厦门象屿(SH600057) 。

Peace68:

![[火箭]](http://js.xueqiu.com/ugc/images/face/emoji_83_rocket.png)

陪语语子炒股的新季度开始选了两只票 周二准备入华联综超(SH600361)厦门象屿(SH600057) 我们的目标是先赚十五个点

阿白m5a:

![[呵呵]](http://js.xueqiu.com/ugc/images/face/emoji_22_confused.png)

厦门象屿(SH600057)象屿对员工的待遇非常好,好公司,散户不买,喜欢去追高赛道

月亮笑了Y:

今年第二波上行开启,预计4到6周上行时间,关注物流,房地产,电力,工业金属板块,作为锚点关注证券板块是否异动。厦门象屿(SH600057) 华发股份(SH600325)

吃肉更健康:

厦门象屿之前的走势和大宗商品指数000979基本一致,但2021年12月以来已经有10个月背离了,厦门象屿跑赢该指数22个百分点。是大宗商品指数发生了变化还是厦门象屿发生了变化?这个背离会持续吗?

宽客-顺势天成:

厦门象屿(SH600057)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002589 SZ300125 SZ002733 SH688082 SH688100 SZ300036 SZ300153 SH688021 SH688518 SH600085 SH600084 SZ000981 SH600778 SZ200026 SH600051 SZ002975 SZ000572 SH603738 SZ002069 SZ300571 SZ002533 SH688325 SZ300006 SZ300330 SZ000069 SZ300294 SH600756 SH603927 SH600316 SH605368 SH688327 SH605080 SZ300830 SZ300719 SZ300748 SH600823 SH603598 SH600643 SH601101 SZ002873 SH605108 SZ000629 SZ300058 SZ300683 SH688658 SZ300727 SH600798 SZ002751 SZ200521 SZ002790