2022-09-14今日SH688090股票最新净值和交易情况

飞翔的猪娃:

周五收盘后,江苏北人回复了证监会问询函,信息量很大,我认真读了几遍并结合19-22年报,把几个比较有价值的信息进行梳理。江苏北人是我投资以来遇到难度最大的票,该企业类似于初创企业,有效信息非常少,也缺少类比企业作为参照,业务非常超前,散户很难接触到,很难形成完整画像。

说句实话这类股票不适合散户投资,信息差太大了,更类似于一级市场,需要对产业发展有着深刻的理解。北人还处于预期阶段,本身业务也在转型期,发展前景除非是业内人士或者去调研过,否则很难判断,对这类企业业务散户全靠脑补。

一、业务简述

江苏北人主要业务为工业机器人系统集成,是以工业机器人为核心,对工业机器人进行二次应用开发并集成配套设备,为终端客户提供满足其特定生产需求的非标准化、个性化成套工作站或生产线。系统集成产业是智能制造装备产业的重要组成部分。

工业机器人行业按产业链分为上游、中游、下游和行业应用。上游为减速器、伺服系统、控制系统等核心零部件生产;中游为工业机器人本体生产;下游是基于终端行业特定需求的工业机器人系统集成,主要用于实现焊接、装配、检测、搬运、喷涂等工艺或功能;行业应用主要是汽车、电子等对自动化、智能化需求高的终端行业对工业机器人的应用。

江苏北人主要做的是下游工业机器人集成,用于焊接、装配、铆接和检测等,是系统集成领域中对技术实力和研发创新能力要求较高的行业,目前可比较公司较少,下文是公司自己认为竞争对手。

江苏北人上市已经快3年了,股价跌跌不休,主要是因为科创板整体上市估值较高,加上北人业绩也一直不温不火。为何突然在今年7月突然爆发,主要与企业业务有关,在电池和汽车巨头从过去CTM向CTP或CTC转型,导致电池托盘需要承载更多的功能和轻量化需求,对焊接技术要求越来越高,具体内容请看@生命法庭7月讲座。CTX隐形冠军。非常感谢庭长无私分享,尤其前面讲的四浪法则也是价值连城。

二、营业收入与毛利率预测

为何前面说北人还处于预期阶段,主要是业绩还未反映出,二级市场投资最终需要由预期转为业绩,大多数球友也非常关心北人业绩何时能爆,爆发力度有多大。就我所能得到有限信息,尽可能保守推断北人未来营收和利润。

1、21年在手订单判断

根据21年报公司的在手订单约人民币11.8 亿元,其中新能源领域相关的订单额约 9.4 亿元,占公司在手订单额的比例约为 80%,与汽车行业相关订单额约 11.2 亿元,占公司在手订单额的比例约为 95%。

根据问询函,北人订单交付周期为10-15个月,因此去年年报在手订单大部分会在今年履约。根据问询函,22年下半年北人前20大项目的合同履约成本金额为36,591.00万元,占合同履约成本总金额的56.81%。前20大项目的合同金额为52956万元(含税),按照成本占比推算在手合同金额为93216万元,加上22H1完成1.46亿营收,合计9.32+1.46*1.13=11亿,与21年年报披露在手订单11.8亿基本吻合。

2、毛利率

这次问询函给出了下半年前20大项目合同额、成本,可以用来预测下半年毛利率。公司合同的履约成本主要由直接材料费用、直接人工费用和制造费用构成。截至报告期末,前20大项目的合同履约成本金额为36,591.00万元,占合同履约成本总金额的56.81%。

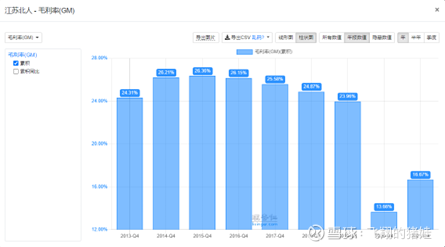

前20大项目的合同金额为52956万元(含税),按13%增值税扣除,营收为46864万元。成本金额为36,591.00万元,毛利率为21.9%。下图为公司近五年毛利率,17-19年毛利率在23-35%,推测未来如果排除疫情影响,按时交付订单,毛利率可以恢复到19年水平。

下半年毛利率恢复到21.9%是比较理想的状况,现在疫情还是在散发,对北人影响还是很大的。他的业务主要就是国外进口机器人,经过集成、设计,送到目的地,在现场测试、实验,经过验证后交付确认收款。上游是国外机器人企业,口罩会影响原材料采购时间;下游是车企,口罩会影响现场测试进度。

如果口罩明年真的结束,北人项目可以正常交付,23年能恢复到22%甚至以上毛利率还是大概率事情。近3年北人三费在11%左右,扣除税费及其他,净利润率估计23年会在8—10%(理想状态)。

3、营业收入

大家请注意这是前20大项目

根据问询函预计下半年可完成验收的前 20 大项目金额为40,993.54 万元,,可以推测不考虑口罩影响,营业收入大概率大于4.1亿。下面是前20大项目和上半年被推迟到下半年交付项目对比,可以看出上半年大部分被推迟项目都不在前20大项目里面。(标黄的为上半年延迟订单在下半年前20大项目)

截至2022年半年度报告披露日,公司在手订单约人民币12.3亿元,相比去年同期在手订单8亿元,同比增长53.75%;21年年报披露在手订单约人民币11.8亿元,同比增长5.0%。22年刨去上半年延期交付0.6亿订单,其实可以推测22年上半年新签订单不到2亿多,确实受到疫情影响比较大。需要观察三季报是否会有大量新签订单,按照交付时间为10-15个月,如果三季度有大量订单业绩会在23年下半年开始爆发。

下面做个理论推算,纯属拍脑袋。半年报在手订单为12.3亿,根据问询函成本占比和前20大合同金额可以推测目前所有合同金额为9.3亿,可以推测还有中标未签订合同3亿元左右,估计是7月完成的。

上面两张图对比可以看出,北人向新能源汽车托盘、电池盒机器人集成发力,2022年上下半年业务类型差距是比较大的,也比较吻合今年CTC和CTP发展趋势。从下图也可以看出,下半年交付的新能源业务占比越来越大。

最后拍脑袋推测下明年业绩吧,在口罩结束的前提下,以22H2下半年业绩为基准,保守推测23年营收10亿元,净利润给8-10%,利润为0.8-1.0亿。具体还要观察3-4季度签订订单情况,三季报时希望能披露更多信息。

三、人员变化

1、研发人员

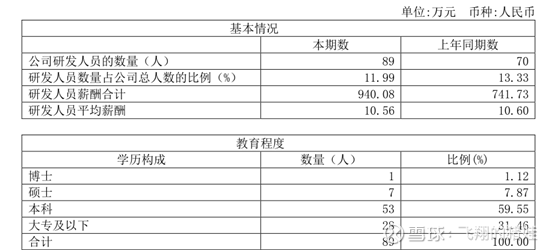

从19-21年,北人研发人员一直在增加,企业非常重视研发人员,这种小企业能有博士(2名)和硕士(11名)研发人员是相当不容易的,这也是借助管理层有科研背景。但是北人22年半年报有博士和硕士离职,核心研发人员在减少。有知道相关情况的小伙伴可以分享下为何离职,是不是博士带着硕士出去创业了,这也算隐忧吧。

2、人均产值

北人20-21年人均产值在90万左右,今年北人在年初交流会时也表示未来会逐步提高人均产值,22年会达到100万/人,未来朝着150-200万/人目标前进。22年半年报披露企业员工为742人,在上半年疫情这么严重情况下还逆势招人是非常不容易的,表明管理层对企业非常有信心。

这是北人7月公众号,又新招聘近100人,目前应该在850人左右。看看下半年是否会有更大动作进行招聘,企业人员也可以作为未来营收参照指标。

根据雪球大v说今年北人预计招聘人员会达到1000人,希望下半年能继续看到北人大刀阔斧招人。如果23年北人达到1000人,按照人均100万产值,营收10亿还是有保障的。

最后说下,北人在市场上能获得信息真的太少了,希望有渠道的小伙伴能够多多分享,多多交流。

江苏北人(SH688218)和胜股份(SZ002824)瑞松科技(SH688090)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300823 SH600418 SZ002523 SZ200037 SZ002149 SH605016 SH600724 SZ300678 SZ300159 SH600582 SZ300219 SH688086 SZ002781 SZ002498 SZ000998 SZ002221 SH600725 SZ001216 SZ300442 SH688325 SH603881 SZ002776 SH688077 SH601888 SH600227 SH688667 SZ200152 SH600260 SZ003030 SH900912 SZ002632 SH603456 SZ002236 SZ300701 SZ300957 SZ000062 SH600409 SH600694 SZ300679 SH600892 SZ300653 SZ300444 SH603859 SH603860 SZ000678 SH688191 SH600759 SZ002467 SZ001201 SH601456