2022-09-14今日SH600363股票最新净值和交易情况

带走严冬:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

联创光电(SH600363)今天又出啥利好了,论坛一片歌舞升平

被气晕的孩他爸:

联创光电(SH600363) 个人感觉没卖成也不算太大问题,其实今天的走势已经说明了。我想机构调研的时候多多少少已经知道暂时没卖成功,最主要的是超导订单的问题,那才是可以吹的故事。近期联创的走势还是随大盘波动的,哪天走独立行情再有大盘配合就漂亮了

L无所为而为L:

联创光电(SH600363)联创就技术图形看,完成了大头肩顶的构建:

7.7——8.2,近一个月,小头肩顶做大头肩的左肩

8.3——8.31,近一个月,小头肩顶做大头肩的头部

9.1——9.13,半个月(时间周期略显不足),小双头做大头肩的右肩

叠加布林线上轨超涨探下轨,反弹受压中规合并20线(连20线都没能碰一下,弱势),大有匆忙完成右肩的构建,向下寻求支撑之感!

技术形态严重看跌,今天的走势,虽有V反,但背离明显,明天开盘,28.88恐怕都难见到了。60线一破,直接到26(26一线,应该会有很好的短线机会,这么大的形态低点支撑,机会大大的)。但26一旦撑不住,那就直接去问22了!

同时,基本面利空,剥离不良资产预期再次落空!这恐怕是压死骆驼的最后一根稻草!

扶摇-直上九万里:

联创光电(SH600363) 对这个管理层你有想说的吗?

星辰之后还有大海:

联创光电(SH600363)牛鬼蛇神又都出来了 各种意念跌停 都觉得自己有两把刷子 却不看看自己的账户曲线有多么惨烈

神秘的东方力量:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

联创光电(SH600363) 走势先于消息,明天-5左右开直接奔个阶段新低就又能逐步买了。 验收会预期就不是这个月能开的。4季度在30左右再挣扎挣扎,希望能有机构能认可25-30这个价位的联创,在4季度建起仓位吧,不然明年就更难了//@神秘的东方力量:联创光电(SH600363)下跌放量,上涨缩量,缺乏增量资金。但再想想 不管这个价位,还是这个形态,确实对增量资金都没啥吸引力。依旧懂得都懂,多点耐心,等波恐慌盘出来,到对增量资金有吸引力的价位了,看到增量资金进场了再说。我永远相信 大A 里 走势优先于消息 华康股份(SH605077) 华康 ...

心心相印o:

2022年联创光电研究报告 科技领先型军民融合企业,布局激光与超导业务

来源:国海证券 发布时间:2022/09/13

1、联创光电:科技领先型军民融合企业

1.1、光电骨干企业,布局激光与超导业务

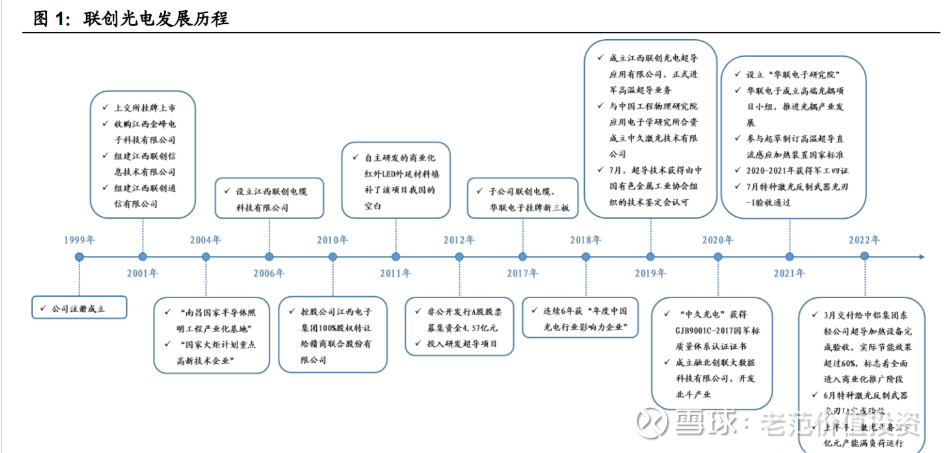

联创光电是光电子行业骨干企业,在背光源、智能控制与电缆领域具备良好基础, 积极布局激光和超导两大产业。联创光电由江西省电子集团整合旗下部分优质军 工资产于 1999 年 6 月设立,2001 年 3 月在上海证券交易所挂牌上市。

公司拥 有两个博士后科研工作站、一个国家级企业技术中心、四个省级创新研发平台、 一个激光产业研究院,被授予“国家火炬计划重点高新技术企业”、“国家技术创 新示范企业”、“国家 863 计划成果产业化基地”等荣誉称号。2019 年起公司进 行业务转型,成立中久激光与江西联创光电超导应用有限公司,构建“以智能控 制产业为支柱,重点突出激光和超导两大产业”的产业布局,积极布局和落地以 激光反制武器、特种激光装备、自主激光芯片、高端激光器件为核心要点的激光 产业链和以高温超导感应设备、航天军工材料、高温超导磁体为应用场景的超导 节能产业。

江西省电子集团董事长伍锐是联创光电的实控人。联创光电控股母公司为江西 省电子集团有限公司,据 2022 年中报披露,母公司持股比例达到 20.81%。集 团董事长伍锐自 2011 年 5 月起至今任江西联创光电科技股份有限公司董事,通 过直接持有江西省电子集团 46%股份与江西坤城 80%的股份,成为联创光电实 际控制人,并于 2022 年 2 月担任公司总裁。

1.2、优化业务布局实施转型,打开业绩成长空间

联创光电传统产业业务转型升级,开拓激光、超导等新兴领域,有效打开业绩成 长空间。2017-2019 年公司营收分别为 30.09/34.46/43.55 亿元,归母净利润 1.99/2.27/1.95 亿元;2019 年起公司逐步优化 LED 背光源和线缆等传统业务并 加大研发投入开拓激光和超导等新兴业务,剥离盈利能力较差的资产、变更坏账 准备计提,最终资产与信用损失减值增加、当期营收增长、净利润下滑。

公司技 术升级、业务转型等措施在 2020 年初显成效,产业结构得到优化;2020 年/2021 年 /2022H1 公司 实现 营收 分 别 为 38.27/35.86/22.05 亿 元 ,归 母净 利润 2.70/2.32/1.79 亿元;2021 年度因施行股权激励计划而支付股份 7585 万元,致 使净利润同比下降 14.22%;2022 年上半年公司收入及净利润同比实现 11.93%/17.62%的增长,总体来看近两年公司“进而有为,退而有序”的主题战 略实现了较为明显的业绩改善。

智能控制业务是联创光电主要收入来源。 2022H1,公司各项业务占主营业务收 入比例分别为智能控制产品 47.48%、背光源及应用产品 27.81%、线缆业务 18.57%、半导体激光器与高温超导业务 6.14%,智能控制业务是主要收入来源。

公司支柱型产业业务处于转型过渡阶段。(1)2021 年/2022H1 公司智能控制器 营业收入较上一年同比增长 29.44%/2.69%;(2)2021 年公司背光源产品受新 冠疫情影响及产品结构调整,产品收入同比下降 12.96%、毛利率从前期的 11.44% 降低至 5.64%,2022H1 由于公司加大了产品推广力度和精细化管理,背光源业 务营收同比增长 24.65%,但仍有净亏损 1720 万元;(3)2021 年公司线缆业务 剥离了光缆、铜丝加工等盈利能力较低的业务,光电通信与智能装备线缆板块毛 利率提升至 16.48%,且 2022H1 公司该板块业务持续优化升级,收入规模同比 增加 25.15%;(4)半导体激光器作为公司新业务营收占比提升较快,已由 2021 年的 3.57%提升至 2022H1 的 6.14%。目前公司主要收入来源是智能控制、背 光源和线缆业务,逐步向智能控制、半导体激光器与高温超导业务过度。

半导体激光与高温超导系列产品未来有望开启公司第二成长曲线。(1)半导体激 光系列是公司毛利率最高的产品,2022H1 实现净利率 22%。2021 年产品优化 升级、订单项目激增,在激光业务上确认的收入从 2021H1 的 0.67 万元增长至 2022H1 的 1.05 亿元。全年来看,2022 年激光业务年产能 3.5 亿元,目前已处 于满负荷生产状态,下半年激光业务有望贡献更多营收;(2)2021 年底至 2022 年 3 月公司的高温超导感应设备已向中铝集团完成订单交付及验收,验收结果 显示公司设备实际节能效果超 60%,市场竞争力强、成长潜力大,高温超导系列 业务商业化刚起步,已新增数台设备在生产,未来有望持续带动公司高速增长。

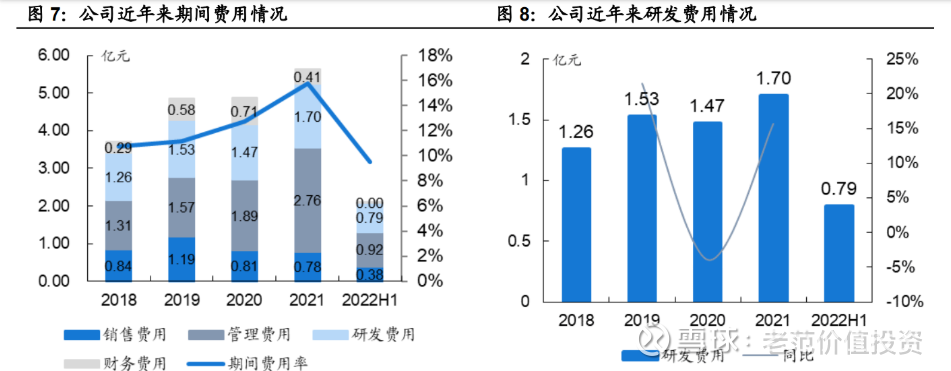

企业转型期内期间费用率出现上升,费用控制空间较大。2021 年管理费用增加 8700 万导致期间费用率出现明显上升,其中分摊上一年度限制性股权激励费用 7585 万元。由于企业正处于技术转型期,研发投入稳中有增,2021 年研发费用 达 1.7 亿元,同比增长 15.65%,年内公司获得专利授权 50 项,技术创新及研 发投入有助于企业优化升级。目前公司基本攻克半导体激光和高温超导领域的主要技术难关,随着产业优化与降本增效政策的推进,期间费用有望得到有效控制。

2、传统业务调整优化,智能控制器拓展新领域

2.1、调整背光源与线缆业务,积极推动产业优化

背光源与线缆业务调整,公司已签订剥离背光源业务的意向性协议。2021 年公司在背光源与线缆业务模块下滑幅度较大,营业收入分别下降12.96%和70.65%, 为实现资产结构优化,公司有序对低盈利业务进行出售。2022 年 6 月公司与中 基恒光控股有限公司签署《股权转让之意向协议》,通过转让江西联创致光科技 有限公司控股股权实现背光源板块业务剥离,实现资产结构的优化。

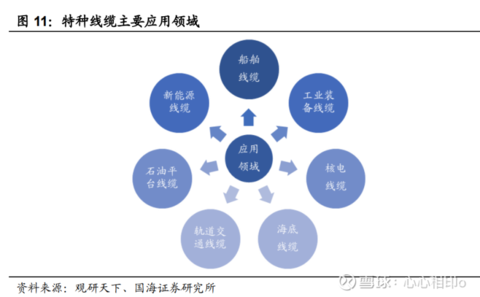

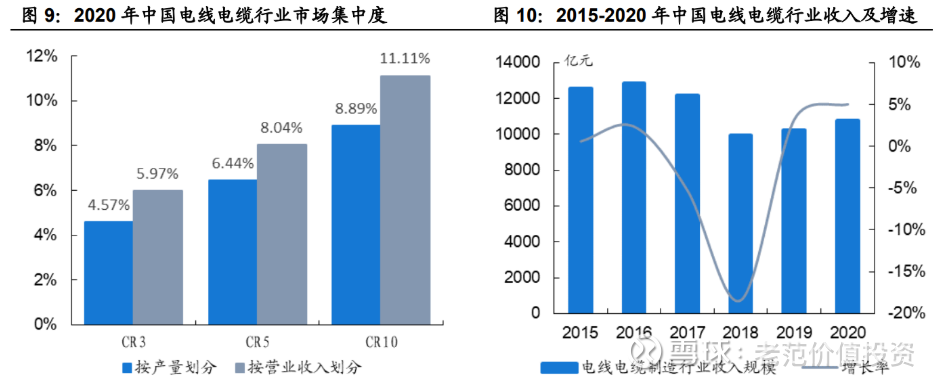

线缆业务亟需转型升级:普通电缆竞争剧烈,特种电缆供给不足。传统的电缆与 光缆市场行业集中度低,市场需求趋于饱和呈现供大于求状态,竞争激烈,盈利 空间有限。而在军用、民航、海底电缆、石油平台等领域特种电缆依然供不应求, 据前瞻产业研究院预计 2023 年我国特种电缆的销售收入有望达 7000 亿元,中 国电线电缆行业整体销售收入下降的趋势已经开始得到改善。目前联创光电已经 对光缆、铜丝加工等低毛利率业务进行剥离,聚焦特种电缆,布局军工、5G 通 信、工业装备、轨道交通、外贸等五大领域。

特种线缆领域技术壁垒较高,联创光电成绩卓越。相比于普通线缆,特种电缆技 术含量高、使用条件严格、批量较小、附加值高,存在较高的技术壁垒,行业市 场参与者较少。特种线缆的应用广泛涉猎船舶、工业装备、核电、海底、轨道交 通、石油平台及新能源等领域,可在特殊场合使用。联创光电前身为国营第 8490 厂,主要聚焦军用通讯业务,为我国第一颗人造卫星“东方红”号、长征二号 E 型火箭及北京人民大会堂、中南海等重要地标提供了大量优质电缆,2021 年成 功研发 PTFE 高温导线、特种硅橡胶电缆、防爆电缆及低损耗稳相电缆。联创光 电实现多家军工企业入围认证,行业影响力与品牌知名度较高,广受业内认可。

2.2、终端产品智能化促进需求增长,公司适时扩产智能控制器

智能控制器是智能控制系统的“核心中枢”。智能控制器在智能控制系统中实现 控制信息、反馈信息等功能,主要由控制器、执行器、过程对象、检测器等部分 组成。其中,检测器负责接收处理输出信号转化为反馈信号,反馈信号与输入信 号一同输入控制器;控制器按照预先写好的智能控制程序,对信号进行处理产生控制信号,并传输到执行器;最终由执行器将执行信号输出到过程对象。

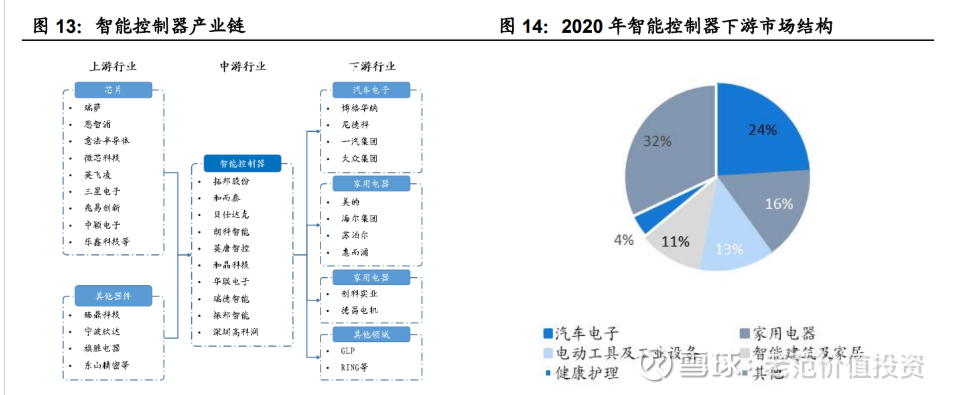

智能控制器上游采购成本稳定,下游应用广泛。智能控制器的产业链上游主要由 IC 芯片、印制电路板(PCB)、二极管、三极管、变压器等电子元器件构成,厂 商数量众多、采购成本稳定,其中芯片是智能控制器的核心部件,可直接影响产 品性能,主要供应商有瑞萨、恩智浦、意法半导体等海外龙头以及兆易创新、中 颖电子等国产厂商;中游智能控制器竞争格局分散,以专业智能控制生产企业和 全球化电子制造服务企业为主,行业集中度较低,主要厂商包括拓邦股份、和而 泰、贝仕达克、朗科智能、英唐智控、和晶科技等;智能控制器多用于家用电器、 新能源汽车、智能家居等下游领域,应用范围广、产品形态多样。

终端产品智能化趋势驱动智能控制器需求增长,2025 年中国市场有望达 4.4 万 亿元。下游终端产品由单一功能向多功能智能化演变,有望促进智能控制器技术 迭代以及渗透率的提升。据前瞻产业研究院数据,2015-2020 年中国智能控制器 行业市场规模从 1.17 万亿元增长至 2.37 万亿元,复合增速为 15.1%,高于 5.6% 的全球市场增速;预计智能控制器市场需求的增长趋势有望延续,2026 年市场 规模有望达 4.99 万亿元,2021-2026 年年均复合增速为 12.50%。

联创光电子公司华联电子是智能控制器行业龙头,与头部客户建立了长期合作 关系。联创光电旗下子公司华联电子主营智能控制器、智能显示组件和红外器件 及其它电子元器件。在夯实智能控制家电业务产品线的基础上,华联电子积极开 拓新能源汽车和工业控制等应用领域,聚焦高端市场,与客户深入建立长期战略 合作关系。公司目前已积累了包括伊莱克斯、ArcelikA.S.、A.O.Smith、格力、 美的、江森自控、林德叉车、宏发、开利等数十家国内外家电、新能源汽车制造、 工业控制服务领域的客户,其中高端光耦产品已进入头部客户的重要供应链体系。

华联电子实施“一基两翼”战略,进军工业控制、新兴电子领域。华联电子实施 “一基两翼”的转型升级发展战略。“一基”是在智能家电领域巩固头部优势, 并重点突出大健康;“两翼”是大力拓展工业控制、新能源汽车等新市场领域。 “一基两翼”战略可助力公司提高智能控制板块业务盈利能力,顺应 5G 时代发 展趋势。

新产品面世、开拓新能源汽车与工业控制领域应用,高端光耦合器市场空间广阔, 有望成为公司新兴拓展方向。华联电子创新技术中心将客户需求与自研的前瞻性 技术相结合,创新开发出 15mm 爬电距离高速光耦、线性光耦、1500v 光 MOS 固态继电器、智能驱动光耦等四项新产品,已广泛应用于光伏逆变器、工业变频 器、国网电力、轨道交通、通讯电源、新能源汽车和充电栓等场景。其中光耦合 器以光为媒介传输电信号,对输入、输出电信号有良好的隔离作用,广泛应用于 智能家电、新能源汽车、5G 通讯等领域。据 QYResearch 数据显示,2016 年 全球光耦合器总产值为 15 亿美元,2020 年为 16.92 亿美元,预测 2027 年有望 达 24.9 亿美元,据 QYResearch 预测,2021-2027 年年均复合增速将达到 10.29%。2021 年 11 月华联电子成立高端光耦项目小组,高端光耦合器领域有 望成为公司的新兴拓展方向。

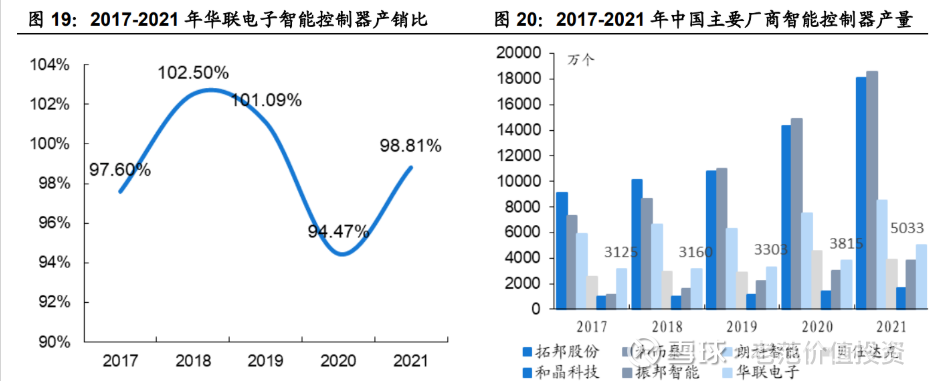

产能瓶颈限制业务发展,新基地投产后智能控制器产能有望由 20 亿元提升至超 30 亿元,增速达 50%。联创光电智能控制器业务稳健增长,2017-2021 年产销 比平均达 98.89%。市场需求较大,公司智能控制器业务受到产能瓶颈的限制, 订单长期爆满,其中厦门火炬园厂区基本处于满产能状态。2021 年公司智能控 制器产量 5033 万只,同比增长 31.93%,与拓邦股份、和而泰、朗科智能的产 量仍存在 b 差距。公司正在扩建翔安智能控制产业园,预计年内可以投入使用。 翔安新生产基地总建筑面积 13 万平方米、拥有 25 条生产线,2022 年 10 月或 将竣工投产,届时智能控制器产能有望实现高速增长。

2.3、参股宏发电声,投资收益稳定

联创光电持有厦门宏发电声股份有限公司 20%股份。联创光电持有厦门宏发电 声 20%股权,上市公司宏发股份持有 80%股权,宏发电声贡献宏发股份全部收 入。宏发电声营收及净利稳步提升。2017-2021 年,宏发电声实现营业收入分别为 60.20/68.80/70.81/78.19/100.23 亿元,年均复合增速为 13.59%;实现净利润分 别为 9.74/9.79/9.83/11.33/14.70 亿元,年均复合增速为 10.83%;业绩成绩优 异,盈利能力良好。

3、激光+高温超导业务推动公司转型,产研结合驱动公司发展

3.1、激光产业实现关键技术突破,新型激光反制装备顺利研制

联创光电与“十所”合作研发光电产品与激光技术。2019 年 9 月,公司与中国 工程物理研究院应用电子学研究所达成协议。十所利用自身在国内半导体激光、 全固态激光等研究领域领先优势,联创光电则预计 5 年内战略投入 10 亿元,发 挥自身资本与市场优势,双方合作完成科研成果转化。双方联合成立中久光电产 业有限公司和中久光电产业研究院,分别于 2019 年 11 月与 2021 年 1 月投入 运营。

3.1.1、新增大功率半导体激光器业务,应用领域广泛

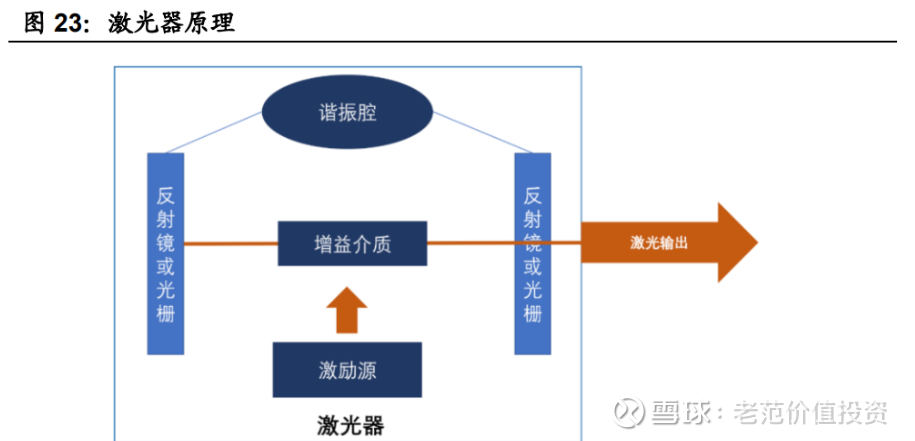

联创光电主要半导体激光系列产品为高功率半导体泵浦源。泵浦源(即激励源) 是光电转化性质的器件,是激光形成的核心器件之一,通过泵浦过程,使得电流 (电泵浦)或光波(光泵浦)光束在谐振腔内来回振荡,增益介质将光放大,最 终输出激光。

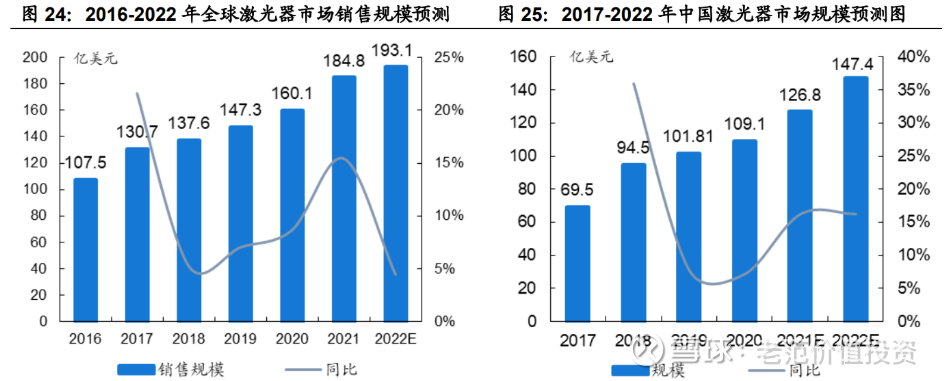

半导体激光器是光纤激光器、固体激光器的核心泵浦源。按照增益介质不同,激 光器的增益介质包括固态(含固体、半导体、光纤、混合)、气体、液体激光器 等;按输出功率分类:可分为低功率(1000W 以下)、中功率(1000-3000W)、 高功率(3000W 以上)激光器。轻量化、高功率泵浦源未来将随着半导体芯片 亮度和电光效率的提升,在小体积高功率光纤激光光源制造中发挥重要作用。 全球激光产业规模不断扩大。全球激光器市场销售规模由 2016 年的 107.5 亿美 元增长至 2021 年的 184.8 亿美元,年均复合增长率达 11.44%。中商产业研究 院预测 2022 年全球激光器市场销售规模有望达 193.1 亿美元。

国内激光产业市场增速明显。据中商产业研究院统计,中国激光器市场规模 2020 年达到 109.1 亿美元,占全球激光器市场的 68.14%。国内激光器市场从 2017 年 69.5 亿美元快速增长到 2021 年的 126.8 亿美元,CAGR 达 16.2%。国内激 光器市场规模不断扩大,有望于 2022 年达 147.4 亿美元。

光纤激光器是过去十年激光产业最具革命性的技术突破之一。从脉冲光纤激光 打标到 2014 年后的金属切割快速放量,光纤激光器的能力在工业加工领域大放 异彩,2020 年据激光制造网报道,光纤激光器已成为工业激光器中最主要的类 型,在全球范围内工业激光器占比超 55%。 中国是全球最为重要的光纤激光器市场。2020 年据激光制造网与电子时代报道, 中国市场销售额约为全球的 60%,在高功率光纤激光器市场中,国产化渗透率 达 55.56%。脉冲式光纤激光器装机已超过 20 万台,连续激光器装机近 3 万台, IPG,nLight,SPI 等外国主要厂商均把中国视为最重要市场,销售约占其公司 业绩逾 4 成。

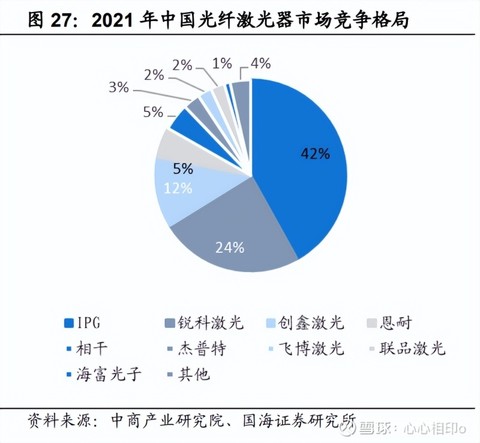

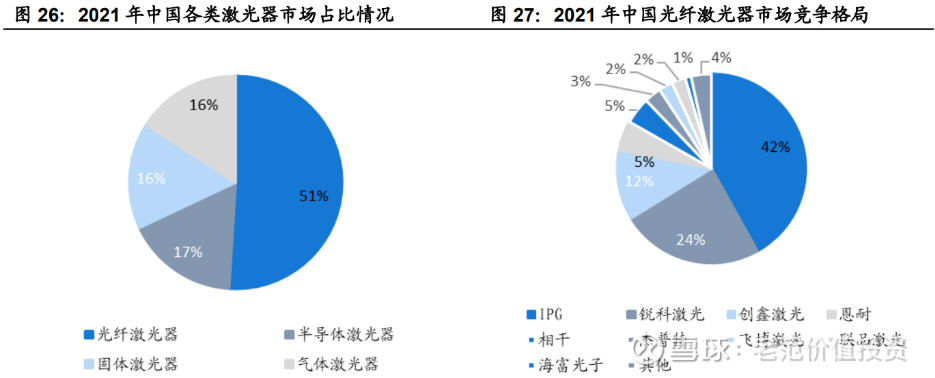

光纤激光器占整体激光器市场份额领先,市场集中度较高。由于光纤激光器性能 优异,适用性较强,近十年来其市场份额快速提升,在国内激光器市场占比为 51%,相较于固体激光器、气体激光器、半导体激光器等具备明显的领先地位。 中国光纤激光器市场竞争格局中,IPG 以 42%的市场占比排名第一,锐科激光 市场占比 24.3%,CR3 为 78.1%。

高功率激光市场成为未来主流。以激光切割为例,国内激光切割市场结构将向“两 头小,中间大”转变。由于中小功率激光器价格下降,出于采购成本考虑,3KW、 4KW 的设备市场蚕食 1KW 或者 1.5KW 市场较容易,而 12KW 以上市场要蚕食 3KW、4KW 以及 6KW 却并不容易推进。

2019 年中久光电取得高亮度尾纤半导体激光泵浦源和 2KW 激光器驱动电源专 利技术,九院十所自主研发的 150W 高亮度尾纤 LD 泵浦源产品打破了国外的 技术封锁。2021 年,泵浦源 3000 多万订单由十所卖给国家,已实现 400 多万 净利润。2021H1-2022H1,公司激光业务收入实现从 0.67 万元到 1.05 亿元的 跨数量级增长,且公司激光业务全年产能 3.5 亿元,目前已处于满负荷生产状态。 目前,公司已成为全国做泵浦源亮度最高的企业,已成功生产出 400 瓦的泵浦 源,2022 年公司泵浦源亮度有望达 600 瓦。

3.1.2、光刃系列激光反制装备首次亮相,助力我国国防现代化建设

子公司中久光电激光反制装备亮相珠海航天航空博览会。中久光电产业有限公 司是中国工程物理研究院应用电子学研究所和江西联创光电科技股份有限公司 合作设立,2021 年 9 月,中久光电携光刃系列激光反制装备参加珠海航天航空 博览会,这是我国高能激光反制装备在安防应用领域的首次亮相。 各国加快激光武器研发部署,市场空间广阔。为加速定向能武器的实战化进程, 2021 年 5 月,法国激光武器实现击落无人机测试,此外,德国、印度、澳大利 亚也积极开展相应部署;2021 年 6 月,以色列成功开展“塞斯纳”机载高能激光 武器击落无人机试验;2021 年 7 月,美陆军“定向能机动近程防空”系统(DEMSHORAD)成功进行一系列作战试验,激光武器试验频次递增。

高能激光武器系统成为激光武器未来研发方向。以美国为例,未来美军反无人机 激光武器系统的研发方向为:(1)能快速毁伤、摧毁无人机的大功率激光武器系 统,如正在研发的功率为 150kW 的激光武器系统 LWSD。(2)利用激光摧毁无 人机上的光学传感器致无人机失去作战能力的激光功率较低的激光武器系统,如 美国海军的海上激光炫目拦截器(ODIN)系统。中久光电高能激光反制装备以领先的技术优势填补行业空白。中久光电激光武 器产品光刃-I 型是高能激光产品在防务市场的首款应用,光刃-II 型属高能激光产 品在国际安防领域的领先尝试。

5G 为首的新基建推动中国智慧建设,城市安防维稳需求上升。智慧城市建设推 动安防行业应用和技术升级,我国安防行业市场规模从 2017 年的 6016 亿元增 长至 2019 年的 7562 亿元,CAGR 达 12%,中商产业研究院预计 2022 年该市场规模将达到 10134 亿元。近年伴随国内经济下行的压力,安防成为少数较为 景气的行业之一。

光刃-І 型激光装备研制项目成功通过专家组验收,未来市场大有可为。光刃-І 型 装备是中久光电针对城市安防维稳需求研发的新型激光装备。它可应用于警卫、 反恐、安保等领域,配装在政治核心区、首长住地等周边,以及炼油厂等易燃易 爆危险区和重大活动举办场所。光刃-I 型成功通过验收标志着联创光电激光装备 产业链布局取得重要进展。

中久光电进一步优化产品结构推出光刃-ІA 型激光装备。光刃-ІA 型激光装备着 眼于城市环境反无人机应用需求,增配大视场光电搜索系统,产品功能更强大, 并且实现了不依赖雷达等前端引导便可自主搜索、识别、捕获与跟踪、拦截目标。 光刃-ІA 体积很小,可以装在坦克、汽车、轮船、飞机上,具备 2km 范围内对典 型“低慢小”无人机目标识别捕获。光刃相关产品预计 2022 年可面向市场,届 时将形成中久光电第一代完整激光装备产品群,市场空间广阔。

3.2、高温超导感应加热器,高效节能助力碳中和

碳中和浪潮下,超导强磁极低频感应加热器成为电感应加热设备中“皇冠上的明 珠”。随着电力半导体功率器件的发展,感应加热发展十分迅速,工业电阻炉、 火焰炉传统加热方式将逐步被节能、环保、安全并被誉为"绿色加热"方式的感应 加热所替代。超导直流感应加热装置采用全新的感应加热原理,即让电机带动金 属坯料在由直流超导线圈产生的恒定磁场中旋转使坯料得以加热, 在金属热加 工、热处理领域具有颠覆性意义。

高温超导感应加热具有节能环保、控温精准等优势。超导炉的磁场是传统工频炉 的 100 倍以上,使得超导炉可实现 5Hz 左右的极低频加热,将透热深度从 7mm 增加到 200mm,能够大幅降低能源损耗。高效节能服务高耗能企业用户。相比传统加热炉能效转化效率提升一倍,传统的 工频炉加热效率不到 50%,超导感应加热可大幅提升到 80%以上。一台 1MW 的高温超导感应加热装备可替代 2.5MW 的传统工频炉,一年运行可节省约 600 万度电,实现碳排放减半。

目前中国核心超导材料市场规模约为 800 亿元左右。据市场信息研究网预测, 目前超导市场潜在规模达 2000 亿元,其中核心的超导材料占比 30%-40%,约 800 亿元左右,预计围绕超导概念会继续延伸至超导材料、超导限流器等领域。 公司参股切入高温超导板块。子公司联创超导于2013年推进高温超导技术研发, 经过近十年的长期投入成功研制世界首台 MW 级高温超导感应加热装备验证样 机,是全球金属热处理领域唯一可以对大口径工件(直径大于 400mm)进行内 外通体均匀加热的设备,加热能效可达 85%,并展现超高的直接透热深度 (200mm 以上)。此装置荣获 2021 年江西省十大科技成果。

联创超导设备获得客户高度认可。2021年4月,联创超导公司为上海交通大学轻合金精密成型国家工程中心丁文江院士团队研究超导强磁场下材料热加工技术的专用设备开工生产。中铝集团子公司官宣:超导加热设备完全符合客户性能指标要求,超导感应炉试生产圆满成功。

联创超导公司继续完善公司超导产品系列。2022 年 6 月,联创超导高温超导感 应加热设备二期生产车间正式启动,年底公司超导产能可达 50 台,2023 年有望 开启量产交付,预计两年后产能可提高到 200 台。考虑到单台超导设备每年可 为下游企业节省 50%电费及联创光电 2021 年期间费用率约为 15%等条件,我 们保守预计当前高温超导设备净利率有望达到 30%,且有望于量产后达到 35%。 2022 年 8 月,江西联创光电超导牵头申报的《超导直流感应透热装置》推荐性 国家技术标准获批立项,奠定了公司作为金属加热领域变革技术引领者地位。

高温超导材料市场份额较小,发展潜力较大,或为公司潜在发展机遇。据 Conectus,2018 年低温超导材料市场规模为 58.81 亿欧元,市场份额高达 95.6%; 高温超导材料市场规模为 2.7 亿欧元,市场份额仅为 4.4%,增长潜力较大。中 研网预计到 2024 年,全球功率超导材料市场规模将达到 553 亿美元。联创光电 在高温超导领域具备技术基础,有潜力继续在高温超导材料市场进行探索并扩张。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)联创光电(SH600363)杰普特(SH688025)联赢激光(SH688518)

太敖:

联创光电(SH600363)分手失败,明天市场情绪可能不太好。

莉莉娅SH:

联创光电(SH600363)观察了两年,我就说这个公司的管理层是比猪都不如的草台班子真的没说错,在目前这种情况下,剥离资产的目的并不是为了多卖多少钱,而是为了可以把公司的架构变得更清晰,可以更加专注于主业。有人要接手,哪怕是不要钱都是划算的。还价格没谈拢,简直是搞笑。

股海游戏:

联创光电(SH600363)甩货暂时没甩掉,市场对联创管理层的能力有担心。

联创光电(SH600363):

联创光电:关于签署《股权转让之意向协议》的进展公告 网页链接

联创光电(SH600363):

联创光电:关于控股股东部分股权解除质押的公告 网页链接

涨涨涨馫:

联创光电(SH600363)感觉今天这个v就是试盘,等利好过程难熬,跌不下去就该涨了

哈皮吗:

联创光电(SH600363)典型的诱敌深入,上蹿下跳,再等等,肯定还要下探,慢慢建仓!

思考者地财经:

联创光电(SH600363)光峰科技(SH688007) 积极进行产品研发,推出高端光耦系列产品,20 年全球光耦合器市场规模16.92 亿美元,预测未来五年将保持5%以上速度增长,25 年达到网页链接

老范价值投资:

1、联创光电:科技领先型军民融合企业

1.1、光电骨干企业,布局激光与超导业务

联创光电是光电子行业骨干企业,在背光源、智能控制与电缆领域具备良好基础,积极布局激光和超导两大产业。

联创光电由江西省电子集团整合旗下部分优质军工资产于1999年 6 月设立,2001年3月在上海证券交易所挂牌上市。

公司拥有两个博士后科研工作站、一个国家级企业技术中心、四个省级创新研发平台、一个激光产业研究院,被授予“国家火炬计划重点高新技术企业”、“国家技术创新示范企业”、“国家 863 计划成果产业化基地”等荣誉称号。

2019年起公司进行业务转型,成立中久激光与江西联创光电超导应用有限公司,构建“以智能控制产业为支柱,重点突出激光和超导两大产业”的产业布局,积极布局和落地以激光反制武器、特种激光装备、自主激光芯片、高端激光器件为核心要点的激光产业链和以高温超导感应设备、航天军工材料、高温超导磁体为应用场景的超导节能产业。

江西省电子集团董事长伍锐是联创光电的实控人。

联创光电控股母公司为江西省电子集团有限公司,据2022年中报披露,母公司持股比例达到 20.81%。集团董事长伍锐自2011年 5 月起至今任江西联创光电科技股份有限公司董事,通过直接持有江西省电子集团 46%股份与江西坤城 80%的股份,成为联创光电实际控制人,并于2022年 2 月担任公司总裁。

1.2、优化业务布局实施转型,打开业绩成长空间

联创光电传统产业业务转型升级,开拓激光、超导等新兴领域,有效打开业绩成长空间。

2017-2019 年公司营收分别为 30.09/34.46/43.55 亿元,归母净利润 1.99/2.27/1.95 亿元;2019 年起公司逐步优化 LED 背光源和线缆等传统业务并加大研发投入开拓激光和超导等新兴业务,剥离盈利能力较差的资产、变更坏账准备计提,最终资产与信用损失减值增加、当期营收增长、净利润下滑。

公司技术升级、业务转型等措施在2020年初显成效,产业结构得到优化;2020年/2021年/2022H1公司实现营收分别为38.27/35.86/22.05亿元,归母净利润2.70/2.32/1.79亿元;2021年度因施行股权激励计划而支付股份 7585 万元,致使净利润同比下降 14.22%;2022年上半年公司收入及净利润同比实现11.93%/17.62%的增长,总体来看近两年公司“进而有为,退而有序”的主题战略实现了较为明显的业绩改善。

智能控制业务是联创光电主要收入来源。

2022H1,公司各项业务占主营业务收入比例分别为智能控制产品 47.48%、背光源及应用产品 27.81%、线缆业务 18.57%、半导体激光器与高温超导业务 6.14%,智能控制业务是主要收入来源。

公司支柱型产业业务处于转型过渡阶段。

(1)2021年/2022H1公司智能控制器营业收入较上一年同比增长 29.44%/2.69%;

(2)2021年公司背光源产品受新冠疫情影响及产品结构调整,产品收入同比下降 12.96%、毛利率从前期的 11.44% 降低至 5.64%,2022H1 由于公司加大了产品推广力度和精细化管理,背光源业务营收同比增长 24.65%,但仍有净亏损 1720 万元;

(3)2021年公司线缆业务剥离了光缆、铜丝加工等盈利能力较低的业务,光电通信与智能装备线缆板块毛利率提升至 16.48%,且 2022H1 公司该板块业务持续优化升级,收入规模同比增加 25.15%;

(4)半导体激光器作为公司新业务营收占比提升较快,已由2021年的 3.57%提升至2022H1 的 6.14%。目前公司主要收入来源是智能控制、背光源和线缆业务,逐步向智能控制、半导体激光器与高温超导业务过度。

半导体激光与高温超导系列产品未来有望开启公司第二成长曲线。

(1)半导体激光系列是公司毛利率最高的产品,2022H1实现净利率 22%。2021年产品优化 升级、订单项目激增,在激光业务上确认的收入从2021H1的 0.67 万元增长至2022H1的1.05 亿元。全年来看,2022年激光业务年产能 3.5 亿元,目前已处于满负荷生产状态,下半年激光业务有望贡献更多营收;

(2)2021年底至2022年 3 月公司的高温超导感应设备已向中铝集团完成订单交付及验收,验收结果显示公司设备实际节能效果超60%,市场竞争力强、成长潜力大,高温超导系列业务商业化刚起步,已新增数台设备在生产,未来有望持续带动公司高速增长。

企业转型期内期间费用率出现上升,费用控制空间较大。

2021年管理费用增加 8700 万导致期间费用率出现明显上升,其中分摊上一年度限制性股权激励费用 7585 万元。由于企业正处于技术转型期,研发投入稳中有增,2021年研发费用达 1.7 亿元,同比增长15.65%,年内公司获得专利授权 50 项,技术创新及研发投入有助于企业优化升级。

目前公司基本攻克半导体激光和高温超导领域的主要技术难关,随着产业优化与降本增效政策的推进,期间费用有望得到有效控制。

2、传统业务调整优化,智能控制器拓展新领域

2.1、调整背光源与线缆业务,积极推动产业优化

背光源与线缆业务调整,公司已签订剥离背光源业务的意向性协议。

2021年公司在背光源与线缆业务模块下滑幅度较大,营业收入分别下降12.96%和70.65%, 为实现资产结构优化,公司有序对低盈利业务进行出售。

2022年 6 月公司与中基恒光控股有限公司签署《股权转让之意向协议》,通过转让江西联创致光科技有限公司控股股权实现背光源板块业务剥离,实现资产结构的优化。

线缆业务亟需转型升级:普通电缆竞争剧烈,特种电缆供给不足。

传统的电缆与光缆市场行业集中度低,市场需求趋于饱和呈现供大于求状态,竞争激烈,盈利空间有限。

而在军用、民航、海底电缆、石油平台等领域特种电缆依然供不应求,据前瞻产业研究院预计2023年我国特种电缆的销售收入有望达 7000 亿元,中国电线电缆行业整体销售收入下降的趋势已经开始得到改善。

目前联创光电已经对光缆、铜丝加工等低毛利率业务进行剥离,聚焦特种电缆,布局军工、5G 通信、工业装备、轨道交通、外贸等五大领域。

特种线缆领域技术壁垒较高,联创光电成绩卓越。

相比于普通线缆,特种电缆技术含量高、使用条件严格、批量较小、附加值高,存在较高的技术壁垒,行业市场参与者较少。

特种线缆的应用广泛涉猎船舶、工业装备、核电、海底、轨道交通、石油平台及新能源等领域,可在特殊场合使用。

联创光电前身为国营第 8490 厂,主要聚焦军用通讯业务,为我国第一颗人造卫星“东方红”号、长征二号 E 型火箭及北京人民大会堂、中南海等重要地标提供了大量优质电缆,2021 年成功研发 PTFE 高温导线、特种硅橡胶电缆、防爆电缆及低损耗稳相电缆。联创光电实现多家军工企业入围认证,行业影响力与品牌知名度较高,广受业内认可。

2.2、终端产品智能化促进需求增长,公司适时扩产智能控制器

智能控制器是智能控制系统的“核心中枢”。智能控制器在智能控制系统中实现控制信息、反馈信息等功能,主要由控制器、执行器、过程对象、检测器等部分组成。

其中,检测器负责接收处理输出信号转化为反馈信号,反馈信号与输入信号一同输入控制器;控制器按照预先写好的智能控制程序,对信号进行处理产生控制信号,并传输到执行器;最终由执行器将执行信号输出到过程对象。

智能控制器上游采购成本稳定,下游应用广泛。

智能控制器的产业链上游主要由 IC 芯片、印制电路板(PCB)、二极管、三极管、变压器等电子元器件构成,厂商数量众多、采购成本稳定,其中芯片是智能控制器的核心部件,可直接影响产品性能,主要供应商有瑞萨、恩智浦、意法半导体等海外龙头以及兆易创新、中 颖电子等国产厂商;中游智能控制器竞争格局分散,以专业智能控制生产企业和全球化电子制造服务企业为主,行业集中度较低,主要厂商包括拓邦股份、和而泰、贝仕达克、朗科智能、英唐智控、和晶科技等;智能控制器多用于家用电器、新能源汽车、智能家居等下游领域,应用范围广、产品形态多样。

终端产品智能化趋势驱动智能控制器需求增长,2025年中国市场有望达 4.4 万亿元。

下游终端产品由单一功能向多功能智能化演变,有望促进智能控制器技术迭代以及渗透率的提升。

据前瞻产业研究院数据,2015-2020年中国智能控制器行业市场规模从 1.17 万亿元增长至 2.37万亿元,复合增速为15.1%,高于 5.6% 的全球市场增速;预计智能控制器市场需求的增长趋势有望延续,2026年市场规模有望达 4.99 万亿元,2021-2026年年均复合增速为12.50%。

联创光电子公司华联电子是智能控制器行业龙头,与头部客户建立了长期合作关系。

联创光电旗下子公司华联电子主营智能控制器、智能显示组件和红外器件及其它电子元器件。

在夯实智能控制家电业务产品线的基础上,华联电子积极开拓新能源汽车和工业控制等应用领域,聚焦高端市场,与客户深入建立长期战略合作关系。

公司目前已积累了包括伊莱克斯、ArcelikA.S.、A.O.Smith、格力、美的、江森自控、林德叉车、宏发、开利等数十家国内外家电、新能源汽车制造、工业控制服务领域的客户,其中高端光耦产品已进入头部客户的重要供应链体系。

华联电子实施“一基两翼”战略,进军工业控制、新兴电子领域。华联电子实施“一基两翼”的转型升级发展战略。

“一基”是在智能家电领域巩固头部优势,并重点突出大健康;“两翼”是大力拓展工业控制、新能源汽车等新市场领域。“一基两翼”战略可助力公司提高智能控制板块业务盈利能力,顺应 5G 时代发展趋势。

新产品面世、开拓新能源汽车与工业控制领域应用,高端光耦合器市场空间广阔,有望成为公司新兴拓展方向。

华联电子创新技术中心将客户需求与自研的前瞻性技术相结合,创新开发出 15mm 爬电距离高速光耦、线性光耦、1500v 光 MOS 固态继电器、智能驱动光耦等四项新产品,已广泛应用于光伏逆变器、工业变频器、国网电力、轨道交通、通讯电源、新能源汽车和充电栓等场景。其中光耦合器以光为媒介传输电信号,对输入、输出电信号有良好的隔离作用,广泛应用于智能家电、新能源汽车、5G 通讯等领域。

据 QYResearch 数据显示,2016年全球光耦合器总产值为 15 亿美元,2020年为16.92亿美元,预测2027年有望达 24.9 亿美元,据 QYResearch 预测,2021-2027年年均复合增速将达到 10.29%。

2021年 11 月华联电子成立高端光耦项目小组,高端光耦合器领域有望成为公司的新兴拓展方向。

产能瓶颈限制业务发展,新基地投产后智能控制器产能有望由 20 亿元提升至超 30 亿元,增速达 50%。

联创光电智能控制器业务稳健增长,2017-2021年产销比平均达98.89%。市场需求较大,公司智能控制器业务受到产能瓶颈的限制,订单长期爆满,其中厦门火炬园厂区基本处于满产能状态。2021年公司智能控制器产量 5033 万只,同比增长 31.93%,与拓邦股份、和而泰、朗科智能的产量仍存在 b 差距。

公司正在扩建翔安智能控制产业园,预计年内可以投入使用。翔安新生产基地总建筑面积 13 万平方米、拥有 25 条生产线,2022年 10 月或将竣工投产,届时智能控制器产能有望实现高速增长。

2.3、参股宏发电声,投资收益稳定

联创光电持有厦门宏发电声股份有限公司 20%股份。联创光电持有厦门宏发电声20%股权,上市公司宏发股份持有 80%股权,宏发电声贡献宏发股份全部收入。

宏发电声营收及净利稳步提升。2017-2021年,宏发电声实现营业收入分别为

60.20/68.80/70.81/78.19/100.23亿元,年均复合增速为13.59%;实现净利润分别为9.74/9.79/9.83/11.33/14.70 亿元,年均复合增速为 10.83%;业绩成绩优异,盈利能力良好。

3、激光+高温超导业务推动公司转型,产研结合驱动公司发展

3.1、激光产业实现关键技术突破,新型激光反制装备顺利研制

联创光电与“十所”合作研发光电产品与激光技术。

2019年 9 月,公司与中国工程物理研究院应用电子学研究所达成协议。十所利用自身在国内半导体激光、全固态激光等研究领域领先优势,联创光电则预计 5 年内战略投入 10 亿元,发挥自身资本与市场优势,双方合作完成科研成果转化。

双方联合成立中久光电产业有限公司和中久光电产业研究院,分别于2019年11月与2021年1 月投入运营。

3.1.1、新增大功率半导体激光器业务,应用领域广泛

联创光电主要半导体激光系列产品为高功率半导体泵浦源。泵浦源(即激励源)是光电转化性质的器件,是激光形成的核心器件之一,通过泵浦过程,使得电流(电泵浦)或光波(光泵浦)光束在谐振腔内来回振荡,增益介质将光放大,最终输出激光。

半导体激光器是光纤激光器、固体激光器的核心泵浦源。

按照增益介质不同,激光器的增益介质包括固态(含固体、半导体、光纤、混合)、气体、液体激光器等;按输出功率分类:可分为低功率(1000W以下)、中功率(1000-3000W)、高功率(3000W 以上)激光器。轻量化、高功率泵浦源未来将随着半导体芯片亮度和电光效率的提升,在小体积高功率光纤激光光源制造中发挥重要作用。

全球激光产业规模不断扩大。全球激光器市场销售规模由2016年的107.5 亿美元增长至2021年的184.8亿美元,年均复合增长率达11.44%。中商产业研究院预测2022年全球激光器市场销售规模有望达193.1亿美元。

国内激光产业市场增速明显。

据中商产业研究院统计,中国激光器市场规模2020年达到109.1亿美元,占全球激光器市场的68.14%。国内激光器市场从2017年69.5亿美元快速增长到2021年的126.8亿美元,CAGR 达 16.2%。国内激光器市场规模不断扩大,有望于2022年达147.4亿美元。

光纤激光器是过去十年激光产业最具革命性的技术突破之一。

从脉冲光纤激光打标到2014年后的金属切割快速放量,光纤激光器的能力在工业加工领域大放异彩,2020年据激光制造网报道,光纤激光器已成为工业激光器中最主要的类型,在全球范围内工业激光器占比超55%。

中国是全球最为重要的光纤激光器市场。2020年据激光制造网与电子时代报道,中国市场销售额约为全球的60%,在高功率光纤激光器市场中,国产化渗透率达55.56%。脉冲式光纤激光器装机已超过20万台,连续激光器装机近 3 万台,IPG,nLight,SPI 等外国主要厂商均把中国视为最重要市场,销售约占其公司业绩逾 4 成。

光纤激光器占整体激光器市场份额领先,市场集中度较高。由于光纤激光器性能优异,适用性较强,近十年来其市场份额快速提升,在国内激光器市场占比为51%,相较于固体激光器、气体激光器、半导体激光器等具备明显的领先地位。中国光纤激光器市场竞争格局中,IPG 以 42%的市场占比排名第一,锐科激光市场占比24.3%,CR3 为78.1%。

高功率激光市场成为未来主流。以激光切割为例,国内激光切割市场结构将向“两头小,中间大”转变。由于中小功率激光器价格下降,出于采购成本考虑,3KW、4KW 的设备市场蚕食 1KW 或者 1.5KW 市场较容易,而 12KW 以上市场要蚕食 3KW、4KW 以及 6KW 却并不容易推进。

2019年中久光电取得高亮度尾纤半导体激光泵浦源和 2KW 激光器驱动电源专利技术,九院十所自主研发的 150W 高亮度尾纤 LD 泵浦源产品打破了国外的技术封锁。2021年,泵浦源 3000 多万订单由十所卖给国家,已实现 400 多万净利润。

2021H1-2022H1,公司激光业务收入实现从 0.67 万元到 1.05 亿元的跨数量级增长,且公司激光业务全年产能 3.5 亿元,目前已处于满负荷生产状态。

目前,公司已成为全国做泵浦源亮度最高的企业,已成功生产出 400 瓦的泵浦源,2022年公司泵浦源亮度有望达 600 瓦。

3.1.2、光刃系列激光反制装备首次亮相,助力我国国防现代化建设子公司中久光电激光反制装备亮相珠海航天航空博览会。

中久光电产业有限公司是中国工程物理研究院应用电子学研究所和江西联创光电科技股份有限公司合作设立,2021年 9 月,中久光电携光刃系列激光反制装备参加珠海航天航空博览会,这是我国高能激光反制装备在安防应用领域的首次亮相。

各国加快激光武器研发部署,市场空间广阔。

为加速定向能武器的实战化进程,2021年 5 月,法国激光武器实现击落无人机测试,此外,德国、印度、澳大利亚也积极开展相应部署;2021年 6 月,以色列成功开展“塞斯纳”机载高能激光武器击落无人机试验;2021年 7 月,美陆军“定向能机动近程防空”系统(DEu0002MSHORAD)成功进行一系列作战试验,激光武器试验频次递增。高能激光武器系统成为激光武器未来研发方向。

以美国为例,未来美军反无人机 激光武器系统的研发方向为:

(1)能快速毁伤、摧毁无人机的大功率激光武器系统,如正在研发的功率为 150kW 的激光武器系统 LWSD。

(2)利用激光摧毁无人机上的光学传感器致无人机失去作战能力的激光功率较低的激光武器系统,如美国海军的海上激光炫目拦截器(ODIN)系统。

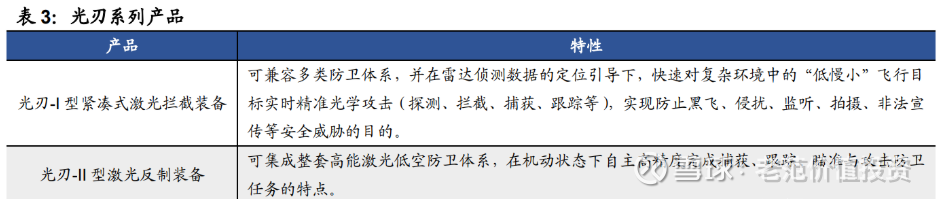

中久光电高能激光反制装备以领先的技术优势填补行业空白。中久光电激光武器产品光刃-I 型是高能激光产品在防务市场的首款应用,光刃-II 型属高能激光产品在国际安防领域的领先尝试。

5G 为首的新基建推动中国智慧建设,城市安防维稳需求上升。

智慧城市建设推动安防行业应用和技术升级,我国安防行业市场规模从2017年的 6016 亿元增长至2019年的 7562 亿元,CAGR 达 12%,中商产业研究院预计2022年该市场规模将达到 10134 亿元。近年伴随国内经济下行的压力,安防成为少数较为景气的行业之一。

光刃-І 型激光装备研制项目成功通过专家组验收,未来市场大有可为。

光刃-І 型装备是中久光电针对城市安防维稳需求研发的新型激光装备。它可应用于警卫、反恐、安保等领域,配装在政治核心区、首长住地等周边,以及炼油厂等易燃易爆危险区和重大活动举办场所。光刃-I 型成功通过验收标志着联创光电激光装备产业链布局取得重要进展。

中久光电进一步优化产品结构推出光刃-ІA 型激光装备。光刃-ІA 型激光装备着眼于城市环境反无人机应用需求,增配大视场光电搜索系统,产品功能更强大,并且实现了不依赖雷达等前端引导便可自主搜索、识别、捕获与跟踪、拦截目标。

光刃-ІA 体积很小,可以装在坦克、汽车、轮船、飞机上,具备 2km 范围内对典型“低慢小”无人机目标识别捕获。

光刃相关产品预计2022年可面向市场,届时将形成中久光电第一代完整激光装备产品群,市场空间广阔。

3.2、高温超导感应加热器,高效节能助力碳中和

碳中和浪潮下,超导强磁极低频感应加热器成为电感应加热设备中“皇冠上的明珠”。随着电力半导体功率器件的发展,感应加热发展十分迅速,工业电阻炉、火焰炉传统加热方式将逐步被节能、环保、安全并被誉为"绿色加热"方式的感应加热所替代。

超导直流感应加热装置采用全新的感应加热原理,即让电机带动金属坯料在由直流超导线圈产生的恒定磁场中旋转使坯料得以加热,在金属热加工、热处理领域具有颠覆性意义。

高温超导感应加热具有节能环保、控温精准等优势。

超导炉的磁场是传统工频炉的 100 倍以上,使得超导炉可实现 5Hz 左右的极低频加热,将透热深度从 7mm 增加到 200mm,能够大幅降低能源损耗。

高效节能服务高耗能企业用户。

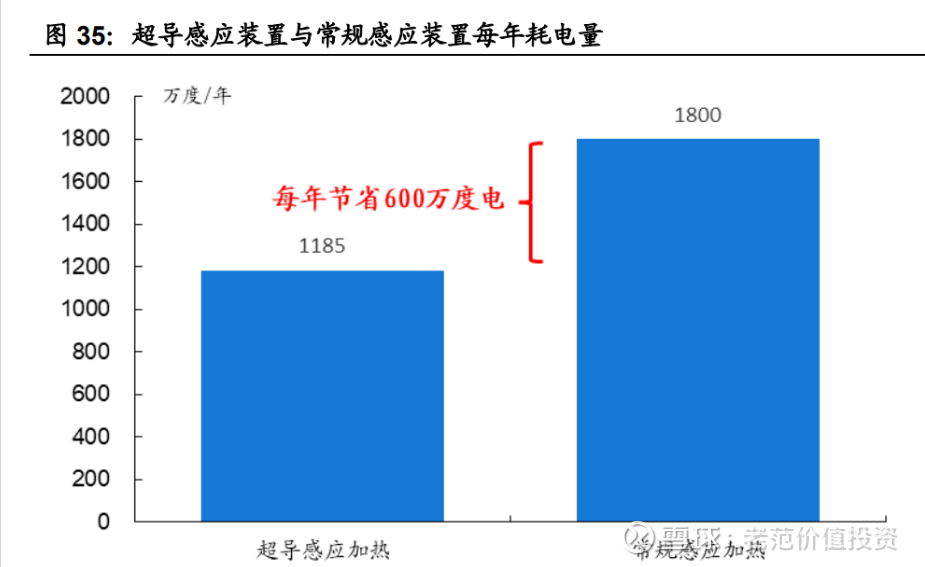

相比传统加热炉能效转化效率提升一倍,传统的工频炉加热效率不到 50%,超导感应加热可大幅提升到 80%以上。一台 1MW 的高温超导感应加热装备可替代 2.5MW 的传统工频炉,一年运行可节省约 600 万度电,实现碳排放减半。

目前中国核心超导材料市场规模约为800亿元左右。

据市场信息研究网预测,目前超导市场潜在规模达2000亿元,其中核心的超导材料占比30%-40%,约800亿元左右,预计围绕超导概念会继续延伸至超导材料、超导限流器等领域。

公司参股切入高温超导板块。

子公司联创超导于2013年推进高温超导技术研发,经过近十年的长期投入成功研制世界首台 MW 级高温超导感应加热装备验证样机,是全球金属热处理领域唯一可以对大口径工件(直径大于400mm)进行内外通体均匀加热的设备,加热能效可达85%,并展现超高的直接透热深度(200mm 以上)。此装置荣获2021年江西省十大科技成果。

联创超导设备获得客户高度认可。

2021年4月,联创超导公司为上海交通大学轻合金精密成型国家工程中心丁文江院士团队研究超导强磁场下材料热加工技术的专用设备开工生产。中铝集团子公司官宣:超导加热设备完全符合客户性能指标要求,超导感应炉试生产圆满成功。

联创超导公司继续完善公司超导产品系列。

2022年 6 月,联创超导高温超导感应加热设备二期生产车间正式启动,年底公司超导产能可达 50 台,2023年有望开启量产交付,预计两年后产能可提高到 200 台。考虑到单台超导设备每年可为下游企业节省50%电费及联创光电2021年期间费用率约为15%等条件,我们保守预计当前高温超导设备净利率有望达到 30%,且有望于量产后达到 35%。

2022年 8 月,江西联创光电超导牵头申报的《超导直流感应透热装置》推荐性国家技术标准获批立项,奠定了公司作为金属加热领域变革技术引领者地位。高温超导材料市场份额较小,发展潜力较大,或为公司潜在发展机遇。

据 Conectus,2018 年低温超导材料市场规模为 58.81 亿欧元,市场份额高达95.6%;高温超导材料市场规模为 2.7 亿欧元,市场份额仅为 4.4%,增长潜力较大。

中研网预计到2024年,全球功率超导材料市场规模将达到 553 亿美元。联创光电在高温超导领域具备技术基础,有潜力继续在高温超导材料市场进行探索并扩张。

4、 盈利预测与估值

联创光电是科技领先的军民融合企业,技术实力深厚,正在积极推动产业结构优化,构建“以智能控制产业为支柱,重点突出激光和超导两大产业”的产业布局。

一方面,公司积极开展传统业务优化升级,根据盈利能力强弱对原传统业务进行取舍,重点发展智能控制器业务,凭借扎实的技术基础大力拓展智能控制器在工业控制、新能源汽车等新市场的应用,有望随智能控制器行业发展持续受益。

另一方面,联创光电积极布局激光与高温超导领域产品,有望迎来放量。

激光方面,公司与中物院十所产研结合实现高功率光纤激光器业务的快速成长,2021H1至2022H1实现了营收由 0.67 万元至 1.05 亿元的快速成长,且公司今年全年产能 3.5 亿元,目前已在满负荷运营,将为2022年度激光业务营业进一步高速增长提供更大空间,同时公司研发的激光武器光刃-I 型和光刃-IA 型已完成验收,正在等待列装,激光业务未来在营收增长的同时,净利率水平也有望同时增长。

高温超导方面,公司研发的高温超导感应加热设备是金属热处理领域全球唯一兆瓦级高功率高透热深度高能耗转化率且可作业于直径 400 毫米以上大口径工件的高效节能加热设备,具有较强的市场拓展空间,单台设备售价 1000 万元左右,产品净利率水平约为30%。

随着产能提升,产品净利率水平也将呈提升态势,为公司贡献更多利润。公司积极布局两方面产能,盈利空间有较大增长潜力。

根据公司对原核心业务结构的调整及对新业务的布局,并基于审慎原则,暂不考虑公司背光源板块相关资产剥离带来的影响,我们预计2022-2024年公司营业收入为40.15/44.41/51.40 亿元,同比增速分别为12%/11%/16%,归母净利润分别为3.56/4.38/5.71亿元,同比增速分别为53%/23%/30%。根据 9 月 9 日收盘价,2022-2024年 PE 分别为39/31/24。

联创光电是国内领先的军民融合企业,在智能控制器业务方面优势地位突出。同时公司积极开拓半导体激光器与高温超导等业务,新业务市场空间大、毛利率较高,联创光电凭借全球领先的技术实力有望迎来业绩增长。

我们选取在高功率半导体激光器领域的长光华芯、智能控制器行业的拓邦股份和超导领域的西部超导与公司进行比较。根据 Wind 一致预期可比公司2022-2024年平均市盈率分别为56 倍、38倍、28倍。

5、风险提示

1)研发进展不及预期;2)产能扩张不及预期;3)下游拓展不及预期;4)疫情加重影响开工率;5)公司背光源板块相关资产剥离进度的不确定性;6)行业竞争加剧。

被气晕的孩他爸:

![[抠鼻]](http://js.xueqiu.com/ugc/images/face/emoji_24_nose.png)

联创光电(SH600363)这高抛低吸教科书般的

姚森的炒股日记:

#联创光电# 31我就卖

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600507 SH900932 SH603203 SZ300100 SH600785 SH600865 SZ000910 SZ001965 SZ300818 SH603041 SZ000616 SH603617 SZ002715 SZ002023 SZ300887 SZ300133 SH603766 SH600288 SZ002632 SZ301188 SZ000416 SZ301129 SZ002542 SH600306 SH688787 SZ300494 SZ300286 SZ002375 SH605222 SZ301081 SZ301312 SH603519 SH603658 SH603788 SH603138 SZ300600 SH600936 SZ000517 SZ000630 SZ300416 SZ000951 SZ002705 SZ000958 SZ200056 SH900946 SZ002111 SZ301116 SZ301135 SH600133 SZ300409