2022-09-01今日SH601577股票最新净值和交易情况

抓抓投资笔记:

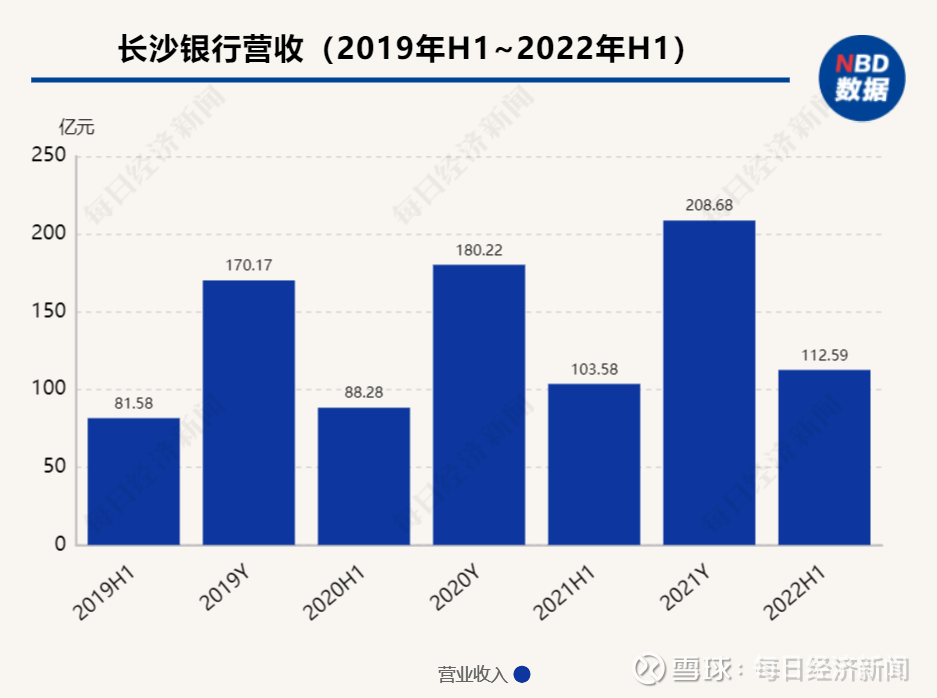

长沙银行(SH601577)半年报显示,该行上半年实现营业收入112.59亿元,同比增长8.71%;资产总额达8599.65亿元,稳步增长8.02%。资产质量方面,该行不良贷款率1.18%,较年初下降0.02个百分点。其中,公司上半年末关注率1.55%,环比下降44BP,改善幅度明显。 平安证券指出,长沙银行已经成长为中西部城商行的主要代表,公司资产质量稳中向好,历史包袱不断出清,叠加公司县域金融和地方发展战略的持续推进,预计公司未来经营质量逐步改善,估值空间逐步修复。

志明首席分析师:

招商证券|银行 廖志明团队

本报告联系人:邵春雨

事件

近期长沙银行披露了1H22业绩:营业收入112.59亿元,YoY+8.71%;归母净利润35.82亿元,YoY+2.91%;年化加权平均ROE为14.1%。截至22年6月末,资产规模8599.65亿元,较年初增长8.02%,不良贷款率1.18%,拨备覆盖率301.82%。

业绩增速放缓

ROE下降

业绩增速放缓。

1H22营收增速为8.71%,较1Q22下降了3.3个百分点,其中非利息收入增速为14.25%,利息净收入增速为6.99%,均有所下滑,手续费及佣金净收入增速较高,为29.6%。1H22归母净利润增速2.91%,较1Q22下降10.14个百分点,主要系拨备计提力度加大所致,1H22信用减值损失同比增加13.71%。

图1:长沙银行1H22营收增速和盈利增速下降

资料来源:定期报告,招商证券

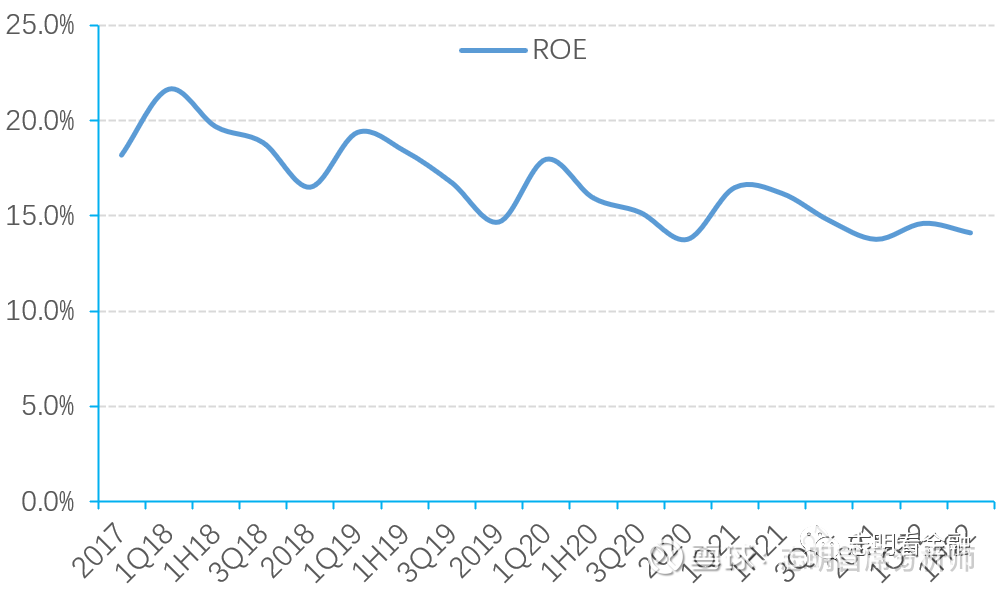

ROE下降。

1H22年化加权平均ROE为14.1%,同比下降2.08个百分点,受盈利增速放缓和定向增发影响,ROE有所下降。

图2:长沙银行1H22年化加权平均年化ROE为14.1%

资料来源:定期报告,招商证券

财富管理高速发展

净息差小幅收窄

财富管理高速发展。

22Q2长沙银行零售客户AUM达到3,105.79亿元,较年初增长11.97%,同比增长25.38%;财富客户达到91.21万户,较年初增长16.52%,同比增长24.62%,财富管理高速发展。22Q2理财规模667.04亿元,同比增长33.57%。

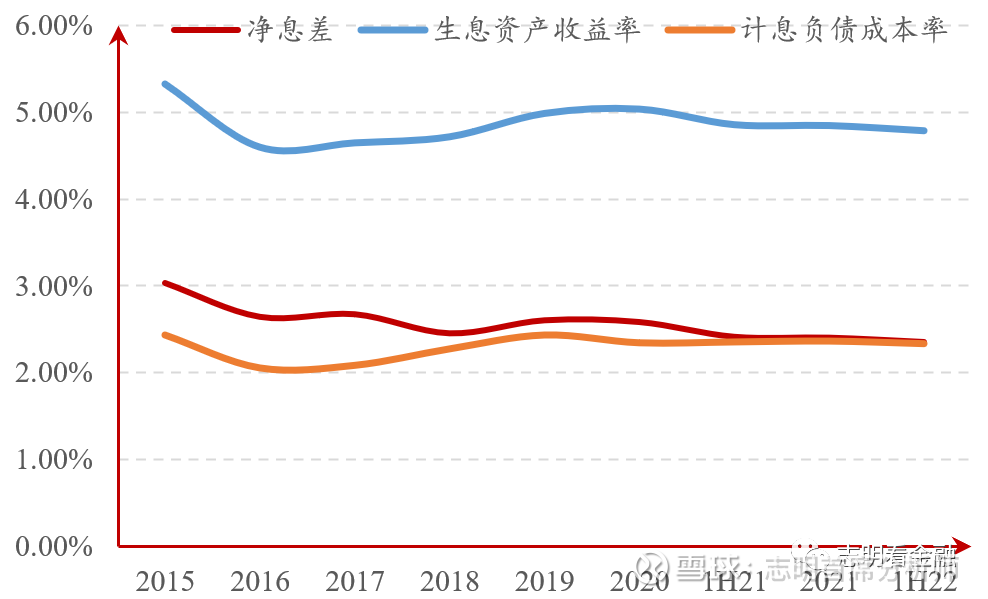

净息差小幅收窄。

1H22净息差为2.35%,同比下降6BP,较21年下降5BP。息差下降主要由于生息资产收益率下降。

图3:长沙银行1H22净息差为2.34%

资料来源:定期报告,招商证券

生息资产收益率下降,计息负债成本率下降。

1H22生息资产收益率为4.79%,同比下降7BP,较21年下降6BP。计息负债成本率为2.34%,同比下降2BP,较21年下降3BP。1H22贷款平均收益率较21年下降3BP,同业投资和债券投资收益率下滑明显,分别下滑35BP和10BP;存款付息率较21年上升6BP,得益于同业负债成本下降,计息负债成本率有所下降。

资产质量稳中向好

拨备覆盖率稳定

资产质量稳中向好。

22Q2不良贷款余额为47.70亿,不良贷款率1.18%,较年初下降2BP,环比下降1BP;关注贷款率1.55%,较年初下降43BP;逾期贷款率1.63%,较年初下降15BP。资产质量稳中趋优。

图4:

资料来源:定期报告,招商证券

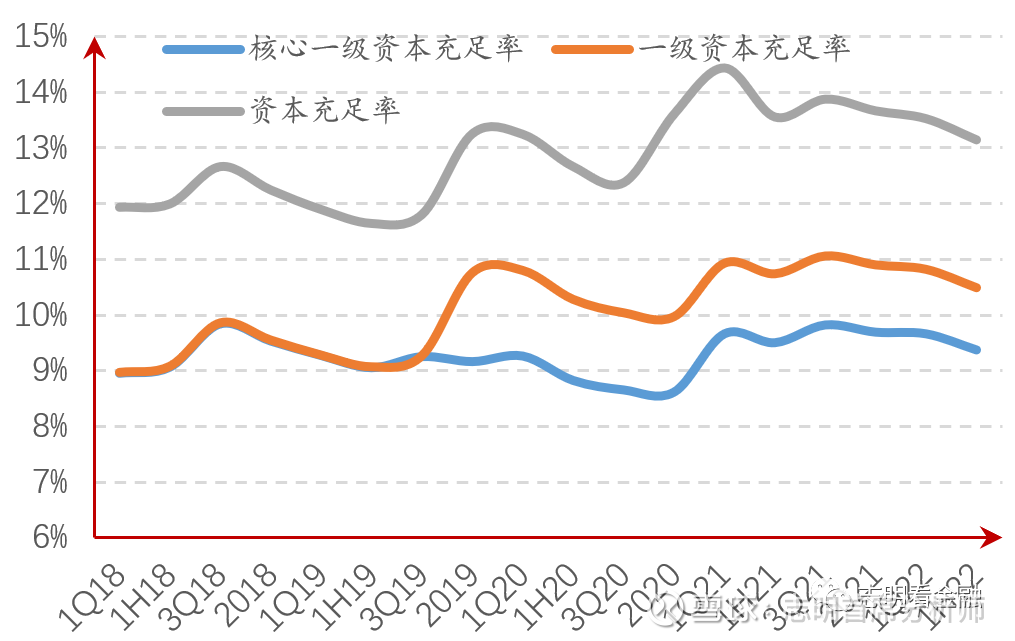

拨备覆盖率稳定,资本充足率下降。

22Q2拨备覆盖率为301.82%,较22Q1微升0.79个百分点,较21年末上升3.95个百分点;拨贷比为3.57%,环比持平。2022年6月末核心一级资本充足率、一级资本充足率、资本充足率分别为9.37%/10.49%/13.14%,环比分别下降29BP/33BP/38BP。

图5:

资料来源:定期报告,招商证券

图6:

资料来源:定期报告,招商证券

投资建议:

长沙银行战略清晰且契合行业未来发展方向,管理层水平高,执行力强,有望在未来发展中脱颖而出,助力估值上升。鉴于长沙银行1H22业绩增速有所下降,我们预测公司22/23年盈利增速为3.8%/9.5%,给予目标估值为0.8倍22年PB,对应11.03元/股,维持“强烈推荐”评级。

风险提示:

财务预测表:

相关专题报告

印度银行业专题:发展空间大,但盈利能力不强 - 招证 | 银行

近期,银行理财收益率有何变化?- 招证 | 银行

民营银行的前世今生:经营分化大,头部表现佳 —招证|银行

详解微众银行:依托腾讯流量,科技赋能的互联网银行 - 招证 | 银行

破净潮起潮落,养老理财扬帆起航-22H1银行理财产品回顾与评价

股市震荡下,银行理财收益率如何?- 招证 | 银行

【招证深度】解码摩根大通:何以成全球银行之标杆?

【专题】疫情中的信用卡贷款质量—从2020年看2022年

股市回暖下,近期银行理财收益率如何?-招证|银行

【专题】解码全球顶级财富管理银行:UBS-招证|银行

关于资管产品实施IFRS9的几个重要问题-招证|银行

6月银行策略:疫后复苏,积极看多 -招证|银行

2022年中期银行投资策略:疫后复苏,积极看多 -招证|银行

专题:关于银行资本工具的十问十答 -招证|银行

Capital One:科技赋能的零售银行-招证|银行

近一年股份行理财公司产品评价与回顾-积极创新,品类齐全

银行业2021&1Q22业绩综述:盈利增速略超预期,资产质量继续改善 -招证|银行

专题:银行负债成本的过去、现在与未来的挑战 -招证|银行

关于TLAC债的几个要点-招证|银行

【专题】聚焦“小而美”,积极布局含权理财-近一年城农商行理财公司产品评价与回顾

【招证|银行】5月银行策略:稳增长加码,继续积极看多

一季度机构银行股持仓有何变化?——主动偏股基金的银行持仓分析

团队简介

重要声明

注:文中报告节选自招商证券研究发展中心已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《长沙银行(601577.SH):业绩增速放缓,息差小幅收窄》

对外发布时间:2022年8月30日

报告发布机构:招商证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:廖志明 SAC执业证书编号:S1090521010002

本报告联系人:邵春雨 SAC执业证书编号:S1090522040001

shaochunyu@cmschina.com.cn

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示。

每日经济新闻:

每经AI快讯,平安证券08月30日发布研报称,给予长沙银行(601577.SH,最新价:6.84元)推荐评级。评级理由主要包括:1)盈利增速回落,净利息收入增长放缓拖累营收;2)息差延续收窄,负债成本可控;3)关注率大幅下降,拨备覆盖维持高位。风险提示:1)经济下行导致行业资产质量压力超预期抬升。2)利率下行导致行业息差收窄超预期。3)房企现金流压力加大引发信用风险抬升。

AI点评:长沙银行近一个月获得1份券商研报关注,买入1家。

每经头条(nbdtoutiao)——新一代登月火箭因故障推迟发射,半个世纪后美国为何要“重返月球”?

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

长沙银行(SH601577):

长沙银行(601577)8月29日晚间披露2022年半年度报告。上半年该行实现营业收入112.59亿元,同比增长8.71%;归属母公司股东的净利润35.82亿元,同比增长2.91%。基本每股收益为0.89元。 截至2022年6月末,长沙银行实现资产总额达8599.65亿元,... 网页链接

证券市场红周刊:

8月30日,长沙银行发布2022年中期业绩报告。今年上半年,该行在助推“强省会”和自身高质量发展取得了不错的成果。

报告显示,该行上半年规模稳步提升。截至6月末,该行资产总额近8600亿元,达8599.65亿元,稳步增长8.02%,离万亿城商行更近一步。在存贷规模上,该行上半年加大信贷投放,助力实体经济发展,实现存贷两旺,贷款表现尤为亮眼,截至6月末,贷款总额突破4000亿元,较年初增长近10%。

上半年,该行实现营业收入112.59亿元,同比增长8.71%;归属于母公司股东的扣除非经常性损益的净利润36.00亿元,同比增长13.11%,扣除非经常性损益后全面摊薄净资产收益率上升0.17个百分点,经营业绩稳步提升。

值得一提的是,该行上半年加强对资产质量的管理,不良贷款率1.18%,较年初下降0.02个百分点;关注类贷款率1.55%,较年初下降0.43个百分点;拨备覆盖率301.82%,较年初上升3.95个百分点,资产安全垫进一步增厚。

营收结构呈持续优化态势 资产质量稳健趋优

今年上半年,长沙银行实现营业收入112.59亿元,同比增长8.71%,其中,实现贷款利息收入114.00亿元,同比增长14.38%,主要是由于积极响应稳企纾困政策要求,继续加大实体经济信贷投放所致。截至6月末,该行实现非利息净收入27.91亿元,同比增长14.25%,占营业收入的比例为24.79%,较上年末提升2个百分点,主要原因是该行投资净收益和手续费及佣金净收入增加。

上半年,该行大力发展国际贸易业务和供应链业务,使得手续费和佣金收入稳健增长,截至6月末,该行手续费及佣金收入10.37亿元,同比增长38.56%。得益于财富管理战略的深入实施,财富业务创收能力持续攀升,该行上半年实现代理业务手续费收入1.19亿元,同比大增107.20%,由此促使该行营收结构持续优化。

与收入结构同样稳中向好的还有该行的资产质量。该行上半年以“压存量、控新增”为目标,积极打好资产质量保卫战,不断健全风控体系,提升行风险管理水平,通过数字化风控实现前、中、后、核销、处置端的有效闭环管理,实现业务全覆盖、流程全打通,严控不良新增,数字风控卓有成效。与此同时,该行综合运用核销、现金清收、债转股等多种方式,加大不良资产处置力度,进而促使信贷资产质量不断优化,不良率及拨备覆盖率等关键指标持续向好。

截至6月末,长沙银行贷款总额4030.11亿元,不良贷款余额47.70亿元,不良贷款率1.18%,较年初下降0.02个百分点;关注类贷款余额62.64亿元,较年初下降10.57亿元,关注类贷款率1.55%,较年初下降0.43个百分点,逾期贷款占比1.63%,较年初下降0.15个百分点。

截至6月末,该行拨备覆盖率再创新高,达到301.82%,较年初上升3.95个百分点,处于行业较好水平,风险抵御能力持续增强。

助企纾困润泽实体 高位推动“强省会”显实效

上半年,该行抢抓“三高四新”“强省会”等地方区域发展战略机遇,全面实施“稳企纾困”专项行动,在重点领域和薄弱环节精准发力,续加大对制造业、科技金融、绿色金融等重点产业和普惠小微企业的信贷投放,助力实体经济发展。截至6月末,对公贷款余额达2308.01亿元,较年初增长14.26%。

与此同时,该行主动优化资产结构,积极让利于实体经济。2022年上半年,该行公司贷款平均利率5.58%,同比下降0.12个百分点,主要是受LPR多次下调因素影响以及让利实体经济,切实降低了实体经济融资成本,推动公司贷款日均规模同比增长16.38%。

在做深做精对公客群方面,该行一方面提供“融资+融智”“投行+商行”等创新、综合服务形式,满足战略客户和重大项目的多元化金融需求,累计与2546户战略客户达成合作关系,另一方面加快推进债务融资工具主承销业务进程,发行规模同比增长4.2%,承销规模同比增长46.72%,有力支持产业发展。

作为本土中小微企业的领军银行,长沙银行全力为其提供定制化产品和特色化服务,上半年普惠金融增量扩面,金融纾困、惠企利民,助力中小微企业高质量发展。截至6月末,该行普惠贷款余额456.73亿元,较年初增加68.95亿元,增长17.78%,小微企业户数58,469户,较年初增长22.37%。

上半年,该行加速推进特色金融,推出长期限、高额度的“专精特新贷”,大力推动“优才贷”“科技奖补贷”“知识价值信用贷”等特色产品。截至6月末,该行科技金融贷款余额312.66亿元,较年初增加48.82亿元。

在践行绿色金融方面,该行顺应国家“双碳”政策和自身高质量发展要求,出台碳排放担保融资业务产品,不断拓展绿色金融业务,上半年绿色贷款余额实现298.57亿元,较年初增加44.54亿元。

随着湖南强省会战略的实施,作为市属国企长沙银行将抒写金融主力军的责任担当,锚定目标,对公信贷围绕重点项目、重点领域、特色产业开展,奋力推动强省会战略全面落地实施。

长沙银行表示,力争到2026年对长沙地区、长株潭地区的贷款余额分别突破5100亿元、5800亿元。

零售生态优势加固护城河 抢跑县域经济新赛道

纵观长沙银行近几年的发展,探索自身特色业务的创新是其保持成长性的秘诀,零售业务、财富管理、县域金融等领域已经形成了行业竞争力,使得业务护城河更为稳固,促进收入结构持续优化。

上半年,该行继续强化零售转型战略实施,通过持续深耕社区县域,做深做透基础客群,创新优化零售产品,大力优化客群结构,加大县域潜力挖掘,多措并举推动个人存、贷款规模稳步增长,占比持续提升。

该行上半年存款总额为5351.40亿元,较年初增长5.68%。其中,个人客户存款规模实现较快增长,较年初增长14.17%,占总存款的比例突破45%,较上年末增长3.36个百分点,个人贷款余额达1624.11亿元,较年初增加105.87亿元,增长6.97%,个人贷款日均规模同比增长13.56%,个人贷款整体表现稳中有进。

该行围绕“3111”和“2345”客群发展战略,持续夯实零售基础客群。截至6月末,长沙银行零售客户数达到1613.52万户,较年初增加40.69万户,基础客群稳步扩大。

在财富管理方面,上半年,该行持续完善业务模式,严格实行客户分层经营机制,使得财富管理驶入提质增效快车道。截至6月末,该行财富客户数达91.21万户,较年初增长16.52%,客户AUM达3,105.79亿元,较年初增长11.97%。

该行结合不同客群的差异化需求及时调整个人贷款产品的准入策略、授信策略,不断提升个人贷款金融服务质量。截至6月末,该行个人贷款占发放贷款和垫款本金总额比重达40.30%。其中个人生产及经营性贷款余额达303.77亿元,较年初增长7.36%;个人消费贷款余额达496.22亿元,较年初增长14.00%;住房按揭贷款余额达614.02亿元,较年初增长4.12%;信用卡新增发卡14.40万张,累计发卡量达290.05万张。

目前湖南86个县(市)GDP占全省54%,8月中旬,湖南省委召开县域经济电视电话会议,立下发展目标,力争到2025年,县域地区生产总值稳步增长,实现500亿元、200亿元、100亿元以上的县(市)分别达到20%、65%、95%,促进县域经济再上新台阶。

面对县域经济广阔的蓝海市场,该行以前瞻性的眼光和视角积极布局,在今年4月举办的业绩说明会上,长沙银行董事长赵小中曾强调县域金融作为一号工程的战略,明确下一步要将县域金融打造成为长沙银行战略发展新的增长极,也要把长沙银行打造成金融服务乡村振兴的引领者。

该行坚持“县域先行”,大力推动县域金融战略落地实施,县域金融存款增长量速齐优。截至6月末,该行县域存款余额达到1624.75亿元,较年初增长11.72%;县域贷款投放稳健上扬,县域贷款余额达到1302.41亿元,较年初增长15.64%,县域存款增量、贷款增量分别占全行存贷款增量的59%、53%;县域零售客群543.32万户,较年初增加21.8万户,县域零售客户占比升至33.7%,基础客群持续夯实,县域覆盖率持续提升,全省县域覆盖率达到93%;农村金融服务站累计签约5902家,较年初增加202家,管辖农金站存款218.10亿元,较年初增加48.99亿元。

该行聚焦高标准农田建设、美丽乡村建设、农村线上信贷支持等重点领域,进行市场调研和数据收集,推动研发符合县域特色的高质信贷产品,与快乐e贷-税e贷、呼啦快贷、快乐秒贷-易得贷、惠农担等存量信贷产品形成优势互补,进行信贷产品的高质迭代,解决县域客户融资痛点,以金融助力乡村振兴。

随着“三高四新”战略全面实施,强省会战略、国家中心城市培育和现代化新湖南示范区建设持续释放政策红利,全省尤其是长沙的金融需求有望继续保持旺盛,为长沙银行稳健发展提供良好的外部经济环境。长沙银行也正向着有深厚的文化积淀、稳健增长的业绩、打造一批特色化业务,勇于承担社会责任,为客户创造价值的万亿城商行继续奋进。

免责声明:本文仅供参考,不构成投资建议。

广告

长沙银行(SH601577):

8月30日,长沙银行(601577)发布2022年中期业绩报告。今年上半年,该行在助推“强省会”和自身高质量发展取得了不错的成果。 报告显示,该行上半年规模稳步提升。截至6月末,该行资产总额近8600亿元,达8599.65亿元,稳步增长8.02%,离万亿... 网页链接

秉月读书:

点击关注,才不会丢失。

秉月读书

记录生活点滴;记录读书体会;记录投资感悟。我们,读书,投资,然后财务自由。

104篇原创内容

公众号

股市小白,问:股市中不是赚差价的钱那赚的钱哪来的?买入的价格一会说便宜一会说贵,是怎么看出来的呢?

解释了半天,可能还是云里雾里。因为是小白,所有的股市专用术语,什么市盈率,市净率都不能用,连股票代码都分不清,但知道贵州茅台,问的也是贵州茅台。

现在尝试用贵州茅台为例,用纯小白的语言,把这问题说一说。先抛开一切技术性的东西,包括所谓的安全边际,按盈利就是现金来表达。

贵州茅台,现在股价1898元。如果1898元不买茅台,可能就存银行了,以长沙银行为例三年期的利息是3.4%,那每年的利息应该是60.53元,而2021年贵州茅台每股收益才41.76元,2.2%那只相当于存长沙银行的一年期利息。

贵州茅台,以往平均增长率是20%。按优秀的学生一直会优秀,优秀的企业也一直会优秀推理,2022年贵州茅台也增长20%,那每股收益是50.11元,相对于1898元的股价,收益率是2.6%,快赶上两年期利率了。

这就是如果觉得只赚一年、二年期银行的利息就可以了,1898元就不贵,如果要赚三年期的利息1898元就贵了点,要等待贵州茅台的股价跌到1474元。

而银行的利息是波动的,十年期国债是4%左右,一般这个稳定,不会有风险。也就是说钱的无风险利息最稳定应该是4%。那贵州茅台股价只有跌到1252元,2022年50.11元的每股收益才能相当于4%的利息。

这就是为什么贵州茅台股价1898元贵了的原因,只有股价跌到1200元到1500元才能相当于赚到了稳定的无风险收益率。

那要是1500元买到了,股价跌了怎么办呢?

2022年每股收益50.11元,那就享受着银行三年期的利息3.3%,再享受20%的增长,明年每股收益60.13元,收益率就是4%,赶上十年期国债了;2024年每收益是72.16元,收益率4.8%;十年后每股收益是310.27元,收益率是21%。

而资本就象流水一样一直在流动,水是往低处流,资本是往收入高的地方流,在每股收益超过十年期国债时,自然有资本来买,来填平这个差价。

假如1500元买了,一个月时间跌去50%,到750元,按2022年每股收益50.11元算,收益率是6.7%,相当于三年期银行利息的2倍,相当于十年期国债利率的1.7倍。

这样的收益迟早会有聪明的资金发现,来填平这个差价,直至推得更高。我们有钱就买,没钱拿分红买,分红不够买,傻傻的等着就好,等着傻傻的资金将股价越推越高。

sandsea:

观察。

近期走势偏弱,为预防中报不佳,以及大盘存在继续下行风险,29日盘中出货避险。

30日早盘6.8元接回部分仓位,继续观察。

银行板块已经进入底部区域,继续等待货币政策的风向变化。

长沙银行(SH601577)

原悟了:

长沙银行(SH601577)这业绩正常啊,去年二季度有三亿非正常损益,今年没有业绩增速看上去不行,但扣非正常啊,尤其资产质量改善不少了

和讯财经:

8月29日,长沙银行(601577)发布2022年半年度报告。报告显示,长沙银行上半年经营业绩稳步提升,实现营业收入112.59亿元,同比增长8.71%;归属母公司股东的净利润35.82亿元,同比增长2.91%,归属于母公司股东的扣除非经常性损益的净利润36.00亿元,同比增长13.11%。

资产规模方面,长沙银行业务规模稳健增长。截至2022年6月末,资产总额达8599.65亿元,较年初增加638.15亿元,增长8.02%;吸收存款本金总额5351.40亿元,较年初增加287.70亿元,增长5.68%;发放贷款和垫款本金总额4030.11亿元,较年初增加333.96亿元,增长9.04%。

资产质量方面,长沙银行资产质量稳中趋优。截至2022年6月末,不良贷款率1.18%,较年初下降0.02个百分点;关注类贷款率1.55%,较年初下降0.43个百分点;拨备覆盖率301.82%,较年初上升3.95个百分点。

【如果您还想了解更多财经资讯,点击下载和讯财经APP,1500万理财高手都在用】

金融虎网:

金融虎讯 8月29日消息,今日晚间,长沙银行公布2022年半年度报告披露了控股子公司湖南长银五八消费金融公司的经营情况。半年报显示,今年上半年,长银五八消费金融公司实现营业收入9.80亿元,净利润2.34亿元。据金融虎网观察,与去年同期相比,长银五八消金营收同比增长38.4%,净利润同比增长109%。

截至报告期末,长银五八消费金融公司资产总额为200.73亿元,净资产18.66亿元。长沙银行持股比例为51%。

长银五八消费金融主要产品为长银五八消费贷。据金融虎网了解,2021年上半年,长银五八消费金融实现营业收入7.08亿元,较2020年同期的6.28亿元同比增长12.74%;净利润1.12亿元,较2020年同期的1.2亿元同比减少6.67%。

2022年上半年,长沙银行实现营业收入112.59亿元,同比增长8.71%;归属母公司股东的净利润35.82亿元,同比增长2.91%,归属于母公司股东的扣除非经常性损益的净利润36.00亿元,同比增长13.11%。

截至报告期末,长沙银行资产总额达8,599.65亿元,较年初增加638.15亿元,增长8.02%;吸收存款本金总额5,351.40亿元,较年初增加287.70亿元,增长5.68%;发放贷款和垫款本金总额4,030.11亿元,较年初增加333.96亿元,增长9.04%。

截至报告期末,不良贷款率1.18%,较年初下降0.02个百分点;关注类贷款率1.55%,较年初下降0.43个百分点;拨备覆盖率301.82%,较年初上升3.95个百分点。(雄飞)

相关报道:

长银五八消金2021年净利润3.6亿同比增29% 长沙银行投诉量爆增

每日经济新闻:

8月29日晚间,湖南最大的法人金融企业长沙银行(SH601577,股价6.94元,市值279.1亿元)发布2022年半年报。

报告显示,上半年该行营收112.59亿元,同比增长8.71%,归母净利润35.82亿元,同比增长2.91%。

此外,《每日经济新闻》记者了解到,长沙银行今年上半年进行了董事会换届工作,管理层发生较大变动,且对总行部门组织框架进行了调整。资产总额突破8000亿元

半年报显示,长沙银行今年上半年营业收入为112.59亿元,同比增长8.71%;归母净利润35.82亿元,同比增长2.91%。此外,长沙银行上半年末资产总额8599.65亿,突破8000亿元大关。

资产质量方面,截至6月末,长沙银行发放贷款和垫款本金4030.11亿元,不良贷款余额47.70亿元,不良贷款率1.18%,较年初下降0.02个百分点;关注类贷款余额62.64亿元,较年初下降10.57亿元,关注类贷款率1.55%,较年初下降0.43个百分点;拨备覆盖率301.82%,较年初上升3.95个百分点。

长沙银行表示,报告期内,该行综合运用核销、现金清收、债转股等多种方式,加大不良资产处置力度,不良贷款率稳步下降,资产质量整体平稳可控。

营收结构方面,上半年长沙银行利息净收入为84.69亿元,同比增长6.99%,占营业收入的75.21%,为该行主要营收。非利息净收入为27.91亿元,同比增长14.25%,占营业收入的比例为24.79%,主要得益于投资净收益与手续费及佣金净收入的增长,其中投资收益15.28亿元,同比增长30.03%;手续费及佣金净收入6.92亿元,同比增长29.60%。 县域存、贷款余额均实现两位数增长

资料显示,长沙银行于2018年9月26日在上交所主板上市,为湖南首家上市银行,同时也是湖南省首家区域性股份制商业银行和湖南最大的法人金融企业。

今年年初,长沙银行对总行部门组织框架与职责均进行了调整。

1月份,长沙银行董事会第一次会议审议了相关议案,同意长沙银行成立县域金融部;同意小企业信贷中心相关职能并入中小企业金融部;同意将信贷管理部更名为资产保全部;同意成立金融科技部、数据中心、开发中心,撤销IT规划部和信息技术部。

新设立县域金融部,意味着长沙银行在县域金融领域布局力度加大。该行董事长赵小中曾在2021年年报致辞中表示:“现阶段,对我们而言,做实本土金融,短板在县域,希望在县域,出路也在县域。”

此次半年报显示,长沙银行坚持“县域先行”,大力推动县域金融战略落地实施,上半年县域存、贷款余额均实现两位数增长,其中县域存款余额为1624.75亿元,较年初增长11.72%,县域贷款余额1302.41亿元,较年初增长15.64%,全省县域机构覆盖率达到93%。

每日经济新闻

长沙银行(SH601577):

长沙银行披露2022年中报显示,上半年该行实现112.6亿元,同比增长8.7%,归母净利润同比增长2.9%至35.8亿元。 截至6月末,长沙银行资产总额约8600亿元,较年初增长8%。其中贷款总额突破4000亿大关,增速高出资产增速1个百分点,资产结构进... 网页链接

长沙银行(SH601577):

智通财经APP讯,长沙银行(601577.SH)发布2022年半年度报告,报告期内,实现营业收入112.59亿元,同比增长8.71%;归属母公司股东的净利润35.82亿元,同比增长2.91%,归属于母公司股东的扣除非经常性损益的净利润36.00亿元,同比增长13.11%... 网页链接

长沙银行(SH601577):

8月29日晚间,长沙银行(601577)发布2022年半年度报告。上半年,该行实现营业收入112.59亿元,同比增长8.71%;归属于母公司股东的扣除非经常性损益的净利润36.00亿元,同比增长13.11%,扣除非经常性损益后全面摊薄净资产收益率上升0.17个百... 网页链接

长沙银行(SH601577):

金融讯8月29日,长沙银行(601577)发布半年报称,2022年上半年,该行实现营业收入112.59亿元,同比增长8.71%;归属母公司股东的净利润35.82亿元,同比增长2.91%,归属于母公司股东的扣除非经常性损益的净利润36.00亿元,同比增长13.11%。 ... 网页链接

财联社:

【长沙银行:上半年净利润35.82亿元 同比增长2%】财联社8月29日电,长沙银行发布半年报,上半年实现营业收入为112.59亿元,同比增长8.71%;净利润35.82亿元,同比增长2.91%;基本每股收益0.89元。

乐居财经:

乐居财经 彦杰

8月29日,长沙银行公告,本行给予湖南长银五八消费金融股份有限公司(以下简称“长银五八”)授信额度人民币67.5亿元。

其中,同业授信额度66亿元(含存量),授信期限1年;投资资产支持证券额度1.5亿元,授信期限3个月。

长银五八为长沙银行合并报表范围内的控股子公司,本次与长银五八的授信纳入关联交易管理,至本次关联交易为止,本行给予长银五八的总授信额度占上季度末资本净额的9.81%,本行与长银五八的累计交易余额占上季度末资本净额的6.32%。

长银五八成立于2017年1月16日,公司类型为其他股份有限责任公司(非上市),法定代表人徐忠义,注册资本9亿元人民币。长沙银行持有长银五八51%股份,北京城市网邻信息技术有限公司持有33%股份,长沙通程控股股份有限公司持有16%的股份。

7X24快讯:

【长沙银行:上半年净利润35.82亿元 同比增2.91%】长沙银行披露半年报,公司上半年实现营业收入为112.59亿元,同比增长8.71%;净利润35.82亿元,同比增长2.91%;基本每股收益0.89元。截至报告期末,不良贷款率1.18%,较年初下降0.02个百分点;关注类贷款率1.55%,较年初下降0.43个百分点;拨备覆盖率301.82%,较年初上升3.95个百分点。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002750 SH605377 SZ002344 SH601128 SZ000605 SZ002617 SH688327 SH900913 SH600681 SH688668 SZ002566 SZ000793 SZ002348 SZ000736 SH600185 SZ301330 SH603339 SZ301166 SH603318 SH603329 SH605338 SH603009 SH600513 SH600220 SH600141 SH688021 SZ002475 SH688153 SZ000899 SZ002361 SH601992 SH601098 SZ000655 SH600184 SH600539 SZ002156 SZ002187 SZ301060 SH600020 SH688567 SH688595 SH688046 SZ200570 SH688167 SH688339 SH600905 SZ300569 SH600560 SZ000988 SH603060