2022-09-01今日SH600901股票最新净值和交易情况

bystandard1:

江苏租赁(SH600901)稳,就是稳

杭州大股东:

江苏租赁(SH600901) 今天又要回5.0x 墨迹了吧?每次都这样

小蚂蚁豆:

![[很赞]](http://js.xueqiu.com/ugc/images/face/emoji_35_like.png)

江苏租赁(SH600901)放量,阳包阴

江苏租赁(SH600901):

江苏租赁:江苏租赁:关于召开2022年半年度业绩说明会的公告 网页链接

502的牛:

中国飞机租赁(01848)这个飞机被没收的事之前公告过吗?为啥被鹅毛没收了呢?

大湾区闲云野鹤:

回复@二蟲: 中国政府应该出面交涉,对于外交来说,经济利益才是中国的核心利益//@二蟲:回复@502的牛:查到了一个案例。

中银租赁的17架灰机确实是因为俄乌战争后实施的国际制裁滞留俄罗斯,他们自己公告说的挺清楚的,而且在可预期的时间内收回飞机可能性很低,所以按照账面净值计提了资产损失8亿美元。

制裁开始前,俄罗斯一共有861架客货机正在服役中,约780架为租赁飞机,其中515架属于海外租赁来的飞机。宣布制裁3月底生效前,各大租赁公司纷纷要求提前收回飞机被俄方拒绝.

制裁开始后,上述飞机适航证书被吊销,俄罗斯通过法案允许航空公司将其租赁的外国飞机在俄罗斯注册,以保障这些飞机在俄罗斯境内和少数前苏联加盟共和国能够继续飞行。

这些飞机就这样留在俄罗斯,波音和空客不再提供零部件和维修保养服务,这大批飞机相当于脱保了.所以即便将来收回来,也不值钱了...

相对英美的损失,中银租赁损失算小的,但是确实令人不爽,但是又有啥办法呢...

渤海租赁(SZ000415) 江苏租赁(SH600901)

K线循环:

回复@二蟲: 可以去某博上去问问鹅毛,还真有发中文的鹅毛再带着鹅杂在反欧美。//@二蟲:回复@502的牛:查到了一个案例。

中银租赁的17架灰机确实是因为俄乌战争后实施的国际制裁滞留俄罗斯,他们自己公告说的挺清楚的,而且在可预期的时间内收回飞机可能性很低,所以按照账面净值计提了资产损失8亿美元。

制裁开始前,俄罗斯一共有861架客货机正在服役中,约780架为租赁飞机,其中515架属于海外租赁来的飞机。宣布制裁3月底生效前,各大租赁公司纷纷要求提前收回飞机被俄方拒绝.

制裁开始后,上述飞机适航证书被吊销,俄罗斯通过法案允许航空公司将其租赁的外国飞机在俄罗斯注册,以保障这些飞机在俄罗斯境内和少数前苏联加盟共和国能够继续飞行。

这些飞机就这样留在俄罗斯,波音和空客不再提供零部件和维修保养服务,这大批飞机相当于脱保了.所以即便将来收回来,也不值钱了...

相对英美的损失,中银租赁损失算小的,但是确实令人不爽,但是又有啥办法呢...

渤海租赁(SZ000415) 江苏租赁(SH600901)

seaman1223:

租赁期内还会给租金不?//@二蟲:查到了一个案例。

中银租赁的17架灰机确实是因为俄乌战争后实施的国际制裁滞留俄罗斯,他们自己公告说的挺清楚的,而且在可预期的时间内收回飞机可能性很低,所以按照账面净值计提了资产损失8亿美元。

制裁开始前,俄罗斯一共有861架客货机正在服役中,约780架为租赁飞机,其中515架属于海外租赁来的飞机。宣布制裁3月底生效前,各大租赁公司纷纷要求提前收回飞机被俄方拒绝.

制裁开始后,上述飞机适航证书被吊销,俄罗斯通过法案允许航空公司将其租赁的外国飞机在俄罗斯注册,以保障这些飞机在俄罗斯境内和少数前苏联加盟共和国能够继续飞行。

这些飞机就这样留在俄罗斯,波音和空客不再提供零部件和维修保养服务,这大批飞机相当于脱保了.所以即便将来收回来,也不值钱了...

相对英美的损失,中银租赁损失算小的,但是确实令人不爽,但是又有啥办法呢...

渤海租赁(SZ000415) 江苏租赁(SH600901)

二蟲:

查到了一个案例。

中银租赁的17架灰机确实是因为俄乌战争后实施的国际制裁滞留俄罗斯,他们自己公告说的挺清楚的,而且在可预期的时间内收回飞机可能性很低,所以按照账面净值计提了资产损失8亿美元。

制裁开始前,俄罗斯一共有861架客货机正在服役中,约780架为租赁飞机,其中515架属于海外租赁来的飞机。宣布制裁3月底生效前,各大租赁公司纷纷要求提前收回飞机被俄方拒绝.

制裁开始后,上述飞机适航证书被吊销,俄罗斯通过法案允许航空公司将其租赁的外国飞机在俄罗斯注册,以保障这些飞机在俄罗斯境内和少数前苏联加盟共和国能够继续飞行。

这些飞机就这样留在俄罗斯,波音和空客不再提供零部件和维修保养服务,这大批飞机相当于脱保了.所以即便将来收回来,也不值钱了...

相对英美的损失,中银租赁损失算小的,但是确实令人不爽,但是又有啥办法呢...

渤海租赁(SZ000415) 江苏租赁(SH600901)

倾家荡产的炒股者:

江苏租赁(SH600901)这啥时候回6元?好几年了都在5元左右!

江苏租赁(SH600901):

长江商报消息 ●长江商报见习记者谢卓维 金融租赁第一股江苏租赁(600901.SH),上半年业绩出炉。 8月18日晚间,江苏租赁披露,上半年,实现营业收入21.47亿元,同比增长5.83%;实现净利润、扣非净利润分别为11... 网页链接

确定性低风险投资:

市场情况

上证指数(3258.08,-0.59%)深圳成指(12358.55,-1.27%)、创业板指(2734.22,-1.50%)。成交额11200亿,北向资金总净流入:17.1亿。

涨幅居前行业:煤电重组指数(+4.38%)、火电指数(+3.67%)、鸡产业指数(+3.13%),跌幅居前行业:培育钻石指数(-6.20%)、超硬材料指数(-5.73%)、锂电负极指数(-4.65%)。

操作记录

止盈江苏租赁,买入大约1年的时间了,当时买入主要是可转债发行,配债后一直没有卖出,中间也有1、2次也有回本没有止盈,今天又到了回本并且有一点盈利,不在等了就卖出了。

止盈嘉泽新能和涪陵电力,买入了1个多月了,买入的仓位较轻,买入的原因就是天气炎热,用电量大,业绩将会不错,中间2个股票都有下跌,嘉泽新能还一度下跌5个点,但自己并没有加仓,现在都已经实现了盈利,还是先落袋为安。

申购转债

无。

上市转债

无。

强赎转债

注意:已公告强赎的转债,一定要在最后交易日及以前把手上的转债转股或是卖出,否则会按强赎价强!!!

海兰转债,已公告强赎,规模7.300亿,剩余规模2.340亿,现价171.3,强赎价100.420,转股起始日2021-06-07,最后交易日2022-08-23,最后交易日2022-08-23。

美力转债,已公告强赎,规模3.000亿,剩余规模2.821亿,现价136.498,强赎价100.430,转股起始日2021-08-02,最后交易日2022-09-02,最后交易日2022-09-07。

雷迪转债,已公告强赎,规模2.880亿,剩余规模1.645亿,现价156.800,强赎价100.560,转股起始日2020-09-18,最后交易日2022-08-26,最后交易日2022-08-31。

中大转债,已公告强赎,规模2.700亿,剩余规模2.157亿,现价254.000,强赎价100.340,转股起始日2020-05-06,最后交易日2022-08-29,最后转股日2022-09-01。

傲农转债,已公告强赎,规模10.000亿,剩余规模4.305亿,现价136.006,强赎价100.240,转股起始日2021-09-16,最后交易日2022-08-26,最后转股日2022-08-31。

证券之星财经:

山西证券股份有限公司刘丽,孙田田近期对江苏租赁进行研究并发布了研究报告《推进厂商+租赁模式,业绩保持韧性》,本报告对江苏租赁给出增持评级,当前股价为5.17元。

江苏租赁(600901) 事件描述: 公司2022年上半年实现营业收入21.47亿元,同比增长5.83%,实现归母净利润1.18亿元,同比增长11.27%,加权平均ROE7.90%,减少0.12pct。 事件点评: 坚持小微公司零售战略,新兴细分领域资产规模扩大。2022年上半年公司零售化特点明显,共计投放合同32,927笔,其中小单(1000万)及以上占99%。融资租赁资产规模1,037.97亿元,较上年末增长10.82%。其中能源环保业务板块收入增长40.37%,在分布式光伏、新型能源乘用车等多个细分领域快速增长。 “厂商+区域”持续发力,航运业务国际化稳步推进。公司通过“厂商+区域”双线模式拓展客户。厂商合作方面,公司共与近1700家厂商和经销商建立合作,较上年末增长45%,业务服务广度持续扩展;在区域开发方面,公司增加苏南区域线开发人员完备团队建制,复制产业聚集地区开发模式和组建区域战略客户团队,相关服务业务深度提升。同时,公司创新运用融资工具,启动国际评级工作,为了开展境外业务做好准备。公司在上半年共新增授信14家,合计55.05亿元,累计共获得149家银行共计1,708.24亿元的授信,授信使用率40.96%。 多维度风控体系发展,金融科技为资产管理保驾护航。公司上半年末租赁资产不良率为0.92%,比上年末下降0.04个百分点。60天以上逾期率为0.79%,拨备率为4.00%,拨备覆盖率为433.70%,同时建成租赁物远程监控集成平台“智联万物”,扩展非接触性业务和数据分析效用,持续保护和完善资产管理的信息安全。 投资建议: 预计公司2022年-2024年分别实现营业收入45.09亿元、51.80亿元和59.33亿元,增长14.43%/14.88%/14.53%;归母净利润23.45亿元、27.03亿元和30.76亿元,增长13.14%/15.25%/13.83%;PB分别为0.99/0.92/0.87,维持“增持-A”评级。 风险提示: 金融市场大幅波动,业务推进不及预期,公司出现较大风险事件。

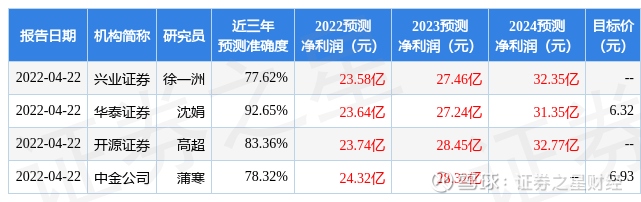

证券之星数据中心根据近三年发布的研报数据计算,华泰证券沈娟研究员团队对该股研究较为深入,近三年预测准确度均值高达92.65%,其预测2022年度归属净利润为盈利23.64亿,根据现价换算的预测PE为6.49。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为6.63。根据近五年财报数据,证券之星估值分析工具显示,江苏租赁(600901)行业内竞争力的护城河良好,盈利能力一般,营收成长性一般。该股好公司指标2.5星,好价格指标4星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

江苏租赁(SH600901):

山西证券股份有限公司刘丽,孙田田近期对江苏租赁(600901)进行研究并发布了研究报告《推进厂商+租赁模式,业绩保持韧性》,本报告对江苏租赁给出增持评级,当前股价为5.17元。 江苏租赁 事件描述: 公司2022年上半年实现营业收入21.47亿元... 网页链接

每日经济新闻:

每经AI快讯,开源证券08月19日发布题为《合作厂商数量增长明显,利差环比提升》的研报称,给予江苏租赁(600901.SH,最新价:5.17元)评级。评级理由主要包括:1)合作厂商数量增长明显,不良率下降,利差环比提升;2)合作厂商数量增长明显,负债端利率下降驱动净利差扩张;3)资产质量稳健,科技创新赋能业务发展。风险提示:宏观经济对公司盈利和不良带来不确定性;竞争加剧造成利差收窄。

AI点评:江苏租赁近一个月获得1份券商研报关注,买入1家。

每经头条(nbdtoutiao)——网传恒大汽车被并购、天津工厂停产?总裁刘永灼回应...

(记者 张喜威)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

江苏租赁(SH600901):

开源证券08月19日发布题为《合作厂商数量增长明显,利差环比提升》的研报称,给予江苏租赁(600901.SH,最新价:5.17元)评级。评级理由主要包括:1)合作厂商数量增长明显,不良率下降,利差环比提升;2)合作厂商数量增长明显,负债端利率下... 网页链接

证券之星财经:

开源证券股份有限公司高超,卢崑近期对江苏租赁进行研究并发布了研究报告《江苏租赁2022年中报点评:合作厂商数量增长明显,利差环比提升》,本报告对江苏租赁给出买入评级,当前股价为5.18元。

江苏租赁(600901) 合作厂商数量增长明显, 不良率下降, 利差环比提升 公司 2022H1 营业收入/归母净利润分别为 21.47/11.83 亿,同比+5.8%/+11.3%,年化 ROE 16.2%,同比持平。 2022Q2 单季度营业收入/归母净利润 10.7/5.7 亿,环比+0.3%/-8.0%, 同比+9.1%/+12.0%,符合我们预期, 资产规模稳健增长, 不良率下降,利差扩张。 我们维持盈利预测不变,预计公司 2022-2024 年归母净利润 23.74 亿/28.45 亿 /32.77 亿, 分别同比+15%/+20%/+15%, ROE 分别为15.6%/17.0%/17.7%, EPS 分别为 0.79/0.95/1.10 元。 公司坚定实施“零售+科技”双领先战略, 成效逐渐显现,有望延续高 ROE 低不良。 利率延续下行趋势, 公司利润增速有望逐季抬升,当前股价对应公司股息率 6.8%, 对应 2022 年 PB 0.96倍, PE 6.5 倍, 维持“买入”评级。 合作厂商数量增长明显, 负债端利率下降驱动净利差扩张 ( 1) 2022H1 末公司应收融资租赁款余额 1038 亿,较年初+11%, 其中公用事业/农业机械板块较年初+71%/+48%, 增长明显。 2022H1 新增投放 356 亿,同比+10%,新增投放合同数 3.3 万笔, 单均规模 110 万元, 保持零售化特征。 2022H1末公司合作厂商及经销商数量近 1700 家,较年初+45%。( 2) 我们测算 2022H1公司年化生息资产收益率为 7.02%,较 2021 年-0.33pct, 优质资产竞争加剧和长端利率下降叠加导致生息资产收益率下降。 我们测算 2022H1 公司年化负债端成本 3.29%, 较 2021 年-0.51pct,上半年短端利率下降驱动负债端成本下降,利差较 2021 年有所扩张, 我们测算公司 2021/2022H1 净利差为 3.55%/3.72%。 2022年 7 月 20 日公司发行金融债,利率 2.88%, 预计下半年宏观流动性相对充裕,公司负债端利率有望进一步下降。 资产质量稳健,科技创新赋能业务发展 2022Q2 末公司不良率为 0.92%, 环比-0.02pct, 60 天以上逾期率 0.79%, 2022H1年化不良生成率 0.36%, 较 2021 年-0.05pct,公司资产质量稳健,资产管理能力优秀。 2022Q2 末公司拨备覆盖率为 434%,拨贷比 4.00%,拨备充足。 公司持续提升资产管理精密度和效率, 建成租赁物远程监控集成平台“智管万物”且更新至 2.0 版本,累计接入 10 家数据服务商共计 1.6 万条租赁物监控信息。 风险提示:宏观经济对公司盈利和不良带来不确定性;竞争加剧造成利差收窄。

证券之星数据中心根据近三年发布的研报数据计算,华泰证券沈娟研究员团队对该股研究较为深入,近三年预测准确度均值高达92.65%,其预测2022年度归属净利润为盈利23.64亿,根据现价换算的预测PE为6.49。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为6.63。根据近五年财报数据,证券之星估值分析工具显示,江苏租赁(600901)行业内竞争力的护城河良好,盈利能力一般,营收成长性一般。该股好公司指标2.5星,好价格指标4星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

老阳实盘:

江苏租赁(SH600901) 融资租赁业务的风险要远高于传统借贷

就这样虚度光阴:

江租中报业绩增长11.27%,资产规模适度增长,坏帐率小幅下降,上半年拨备金额同比小幅减少,实际核销坏帐与往年差不多,业务成本增速大于资产规模增长可能也是零售业务占比高导致成本增加,小单多行业业务投放的零售特征开始显现。关注资产总额开始明显下降,但逾期资产也明显增加,后续如果疫情继续发展对资产质量会有影响。目前公司融资资金利率下降的好处还未在半年报中显现,估计从三季度会开始会明显增厚业绩,预计年报每股收益会达到或超过0.8元,每股分红0.4元左右。总体来说江苏租赁业务稳健发展,对于金融企业来说不激进、业务相对保守,稳健增长,高分红,这是对投资者最好的保护。江苏租赁(SH600901) 中国石化(SH600028) 山东出版(SH601019)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ301207 SH688779 SZ000755 SH603797 SZ002234 SZ002819 SH601500 SZ300071 SZ300266 SZ002925 SZ002296 SH603810 SH688353 SH600980 SH600800 SH688236 SZ300070 SH605199 SZ300127 SH603959 SH600658 SH601595 SH600559 SH688309 SH688521 SZ300865 SZ000815 SH688055 SH601567 SH600664 SZ300043 SZ300958 SZ300336 SZ002066 SH600903 SZ000738 SZ000565 SH600316 SZ300107 SH600287 SH603338 SH603938 SH688368 SZ300919 SZ002200 SZ301026 SZ301102 SH600710 SH600822 SH600233