2022-09-15今日SH601908股票最新净值和交易情况

用户1299000947:

京运通(SH601908)大哥小弟混淆发笑,20万吨小弟独享6.8万吨

“完善乐山市招商引资工作流程图、负面清单、资源清单、需求清单,对重大招商引资项目建立“一项目一专班”全生命周期清单,提供从签约到建成投产全过程服务。推动第一季签约项目落地14个;第二季落地广东深圳中氟泰华(乐山)福华先进材料产业园、四川协鑫新能源新建10万吨/年颗粒硅、北京万华禾香(乐山)绿色建材高端智能制造一体化等18个项目;推动北京京运通(乐山)20万吨高纯晶硅、海螺创业控股新能源西南制造基地等18个项目开工”。

政府有关部门这份消息很令人疑惑,大哥的东西怎么成了小弟的产物?不过不要紧,明确20万吨产量小弟还拥有34%股权就足够了。

用户1299000947:

京运通(SH601908)南玻公告,与天合签订高纯硅料合作协议,天合在2023年-2026年预计合计采购7万吨高纯硅料原料产品,销售总额合计为212.10亿元。

简单算算,南玻在宜昌高纯晶硅项目前期完成投资20亿元,2022年追加投资2亿元,建成年产1万吨高纯晶硅产能。同时2022年计划在青海投入44.9亿元用于年产5万吨高纯晶硅项目。南玻总计投入约67亿元,建成高纯晶硅年产能6万吨,每万吨投资11亿元。

京运通投资10.2亿元获得永祥能源科技34%股权,一期建设12万吨高纯晶硅,相当拥有4.08万吨权益,每万吨仅需投资2.5亿元。

赶碳号:

五年前,内蒙古乌海市政府使尽浑身解术引进的光伏企业京运通,如今因为能评未过,准备将二期项目50多亿的投资从乌海迁至四川乐山。京运通还因为厂房工程款问题,被项目总包方告上法庭。

01能评未过,还是感情不和?京运通与乌海分手改嫁乐山

9月1日,内蒙古发改委宣布:9月1日起取消高耗能企业优惠电价。这意味着,高耗能的光伏产业在内蒙古的电价,将由原来的每度0.26元提升至0.4元。

就此,身在内蒙古的光伏企业们,肯定需要重新测算新的电价政策对企业经营的影响,也包括在建产能、拟建产能是否需要进行变更。

但这一政策对于硅片企业京运通来说,可能已不是考虑的重点。这是因为,在此之前,京运通已在8月11日公告,拟将原募投项目“乌海10GW高效单晶硅棒项目”,变更为新项目“乐山22GW高效单晶硅棒、切片项目”,新项目总投资达53.64亿元。

京运通在公告中表示:

因能评相关手续暂未取得,公司无法按计划开工建设,导致原项目进度有所滞后。

“公司2020年非公开发行股票事项的募集资金于2021年1月到账,2021年年初以来,在‘碳中和、碳达峰’整体目标的带动下,‘能耗双控’相关政策整体趋严,对公司乌海二期项目取得能评手续并推动实施造成了实际影响。

公司拟在四川省乐山市投资建设的“乐山22GW高效单晶硅棒、切片项目”已取得项目备案、土地不动产权证书等手续,并于2022年7月取得能评相关手续。

针对暂无法取得能评的情况,公司一方面积极与相关部门沟通乌海二期项目的能评手续,另一方面,为提升募集资金使用效率,推动公司新材料业务扩产,公司也积极寻找其他合适的项目地址。截至目前,公司仍未取得乌海二期项目的能评相关手续,而综合考虑原项目和新项目的实际实施情况及预计实施进度,并结合宏观政策、行业发展情况、市场需求、公司战略规划等因素,公司经过谨慎论证,拟将原募投项目‘乌海10GW高效单晶硅棒项目’变更为新项目‘乐山22GW高效单晶硅棒、切片项目’,募投项目实施主体及建设地点也相应变更。”

总结下来一句话,京运通在四川乐山的新项目不仅迅速通过了能评,而且在规模上还翻了一倍多。

值得关注的是,京运通投到乐山的是二期,现在乌海已经有8.3GW的硅片产能。

此前曾有人以投资者身份,向乌海市政府反映京运通能评进展情况。乌海市海勃湾区发改委对此亦有公开回复,如下:

无下游转化的多晶硅、单晶硅等新增产能项目,确有必要建设的,需在区内实施产能和能耗减量置换。

根据内蒙古自治区发展改革委工信厅能源局关于印发《关于确保完成“十四五”能耗双控目标任务若干保障措施》的通知(内发改环资字〔2021〕209号)文件中“二、加快推进高耗能行业结构调整第7条控制高耗能行业产能规模。”

02因厂房工程款纠纷,京运通被告上法庭

2017年6月5日,京运通公告,其与内蒙古乌海市政府签署了《乌海京运通新材料产业园项目投资协议》,就“在乌海市建设产能5GW/年的以生产高效太阳能级多晶硅及单晶硅材料为主的产业园区”达成合作意向。

当时公告中披露的甲方(内蒙古自治区乌海市人民政府)责任包括:

1、项目的厂房和配套建筑设施,由甲方按照乙方设计和进度要求实施建设,经乙方项目公司选择的具有国家认证资质的第三方工程管理公司验收合格后交付给乙方项目公司使用。

2、甲方负责落实国家、内蒙古自治区各项优惠政策,同时按照国家法律、政策给予本项目各方面支持。

3、甲方承诺全力做好项目跟踪服务,依法协助乙方及时协调相关行政手续,以保证项目如期开工建设和正常投产经营。

4、甲方对乙方新落户项目及其配套供应商投资项目将按照产业类型和项目投资情况给予优先扶持。

从公告的内容来看:当地政府负责建设厂房给京运通使用。

赶碳号就此查阅多家上市公司公告并采访多家光伏企业,了解到,硅片企业与地方政府签约落户,地方政府或者是所在园区代建厂房基本属于标配。有的企业还要求地方政府代建工人宿舍楼和食堂。

一般情况下,企业会在前几年免费、或者是以象征性出价的形式使用厂房或宿舍,在固定年限后再由企业赎回。

这是地方政府招商引资的条件,客观上也有利于企业节约固定资产投资,助其实现快速扩张。

乌海市政府指定海勃湾城投以价值35,000.00万元的房产入股(不参与分红)乌海京运通,厂房及厂区的基础条件落成后,公司在协议签署后第8年后回购股权。

京运通在公告中表述:

2017年7月,中电四与海勃湾城投签订厂房建设施工协议,之后由中电四进行了部分施工。但是,海勃湾城投未支付工程款。

2019年8月7日,中电四以海勃湾城投(被告一)、乌海京运通(被告二)未付工程款为由向乌海市中院提起诉讼,索要工程款。

京运通坚持称和施工单位中电四没有签订任何协议。

法院一审判定京运通和海勃湾城投共同承担工程费共计2.36亿元。原告、被告对判决结果都不满意,案件进入二审程序。

03乌海环保执法如山,海勃湾区8个多月开出120张罚单

乌海市素有“黄河明珠”的美誉,三山环抱,一水中流,民风淳厚。

光伏发电是清洁能源,但是光伏制造业上游的生产环节却是高耗能高污染行业。光伏产业在帮助地方创造税收就业的同时,也会给当地生态环境带来压力。既要金山银山,更要绿水青山,是所有地方政府都要平衡的矛盾。

近年来,乌海市加大环保执法力度。

京运通乌海一期所在地的海湾区官网显示,今年9月,乌海市生态环境局行政处罚决定书,已排到乌环罚字(海)[2022]120号),罚款金额一般在3万至100万之间。

今年中报,京运通披露:因生产废水排放问题,乌海京运通被乌海市生态环境局处以100万元罚款(顶格)。

END

用户1743385887:

京运通(SH601908)想咬人

用户1743385887:

京运通(SH601908)能红把电脑啃了

coair:

京运通(SH601908)8.6加仓,继续看好!

价投京运通惊天骗局:

京运通(SH601908)今日相对同板块其他票,独立行情后市看涨

星辰大海201823:

三只基金和2个牛散持股

原创 罗盘君 市值罗盘 2022-09-09 08:15 发表于北京

2021年7月19日,京运通获得国家级专精特新“小巨人”称号,是第三批获得此称号的公司之一。成立于2002年8月8日,于2011年9月8日在上海证券交易所成功上市。

公司主营业务包括高端装备制造业务,主要产品包括光伏设备和半导体设备;新能源发电业务,主要为光伏发电和风力发电;新材料业务,主要为硅棒、硅片的生产和销售;节能环保业务,主要为脱硝催化剂业务。公司重点围绕太阳能光伏领域开展业务,在产业链上下游均有布局,是国内光伏设备的龙头。产品结构上,靠“新材料业务分部”打开销售规模,靠“新能源发电业务分部”获取盈利,产品“内部抵销”亏损。

通过盘点京运通2022半年报,我们可以清晰的看出这家“小巨人”财务质地表现出的特征:

1、京运通经营业务出现下滑。产品结构上,靠“新材料业务分部”打开销售规模,靠“新能源发电业务分部”获取盈利,产品“内部抵销”亏损。

2、毛利率降低叠加费用支出增加导致经营活动盈利能力降低,但是经营资产周转率有所提升,最终经营资产报酬率保持了稳定。

3、自身造血能力未能支撑战略性投资,仍需依赖外部资金支撑发展,需要关注现金流的安全问题。

4、经营活动虽无资金缺口,但带给企业的真金白银却大幅缩水。

5、公司主要通过其他方式进行融资,且现阶段以偿还债务为主。

6、总资产报酬率和权益乘数的双重下滑导致ROE下滑。

7、企业资金缺口迅速缩小,但金融负债水平较高,长期偿债压力较高。

8、资产规模稳定,资产配置聚焦业务。资金结构表现出“造血”支撑度增加的趋势。

下面是对京运通2022半年报关键特征的解读。

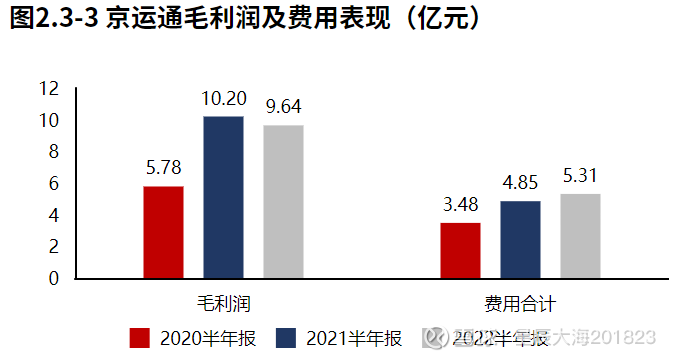

京运通经营业务出现下滑。毛利润的减少和费用的增长的共同作用下导致净利润减少。

2022半年报京运通营业总收入49.95亿元,同比增速112%,毛利润9.64亿元,同比降低6%,核心利润4.33亿元,同比降低19%,净利润4.06亿元,同比降低16%。

经营活动盈利的增长是净利润增长的主要原因,净利润增长质量高。

京运通2022半年报净利润4.83亿元,经营活动为利润的核心支柱。2022半年经营活动产生的核心利润较去年同期增加0.77亿元,净利润的增长全部源于经营活动的增长。

京运通产品盈利降低叠加费用支出增长,导致经营活动的盈利下滑。

京运通毛利润2022年上半年较2021年同期减少0.56亿元,费用却增加0.46亿元。京运通产品盈利降低叠加费用支出增长,导致经营活动的盈利下滑,企业除了要考虑改善产品盈利的问题,还需注意控费,提高费用效率。

经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖,仍需依赖外部资金支撑发展,需要关注现金流的安全问题。

从京运通2022半年报的现金流结构来看,期初现金30.92亿元,经营活动净流入0.71亿元,投资活动净流出3.47亿元,筹资活动净流入1.03亿元,累计净流出1.71亿元,期末现金29.21亿元。

从京运通2020年报到本期的现金流结构来看,期初现金8.28亿元,经营活动净流入11.36亿元,投资活动净流出18.53亿元,筹资活动净流入28.11亿元,其他现金净流出127.81万元,三年累计净流入20.93亿元,期末现金29.21亿元。拉长时间周期看,经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖,仍需依赖外部资金支撑发展,需要关注现金流的安全问题。

经营活动虽无资金缺口,但带给企业的真金白银却大幅缩水。

京运通2022半年报经营活动现金净流入0.71亿元,较2022半年报减少1.33亿元,经营活动虽然账面盈利,但带给企业的真金白银却大幅缩水。

自身造血能力未能支撑战略性投资。

京运通2022半年报经营与投资活动合计资金缺口2.75亿元,较2021半年报减少5.83亿元,增速-67.90%,资金缺口快速减少。京运通2020年报到本期战略投资资金流出15.98亿元,经营活动产生现金净流入11.36亿元,经营活动的造血能力无法覆盖战略投资的资金流出。

公司主要通过其他方式进行融资,且现阶段以偿还债务为主。

京运通2022半年报筹资活动现金流入18.82亿元,主要来源于其他流入(70.13%)。京运通2022半年报债务净流入-3.77亿元,公司现阶段以偿还历史债务为主。

资产规模稳定。

2022年06月30日京运通总资产221.68亿元,与2022年03月31日相比,京运通资产减少0.14亿元,资产规模基本稳定,资产增速-0.06%。

资产配置聚焦业务。

从2022年06月30日合并报表的资产结构来看,资产配置聚焦业务,具有较强的战略发展意义。

资产较重。

从2022年6月30日的经营资产结构来看,国定资产占比55%,商业债权占比22%,商业债权占比16%。

总资产报酬率和权益乘数的双重下滑导致ROE下滑。

2022半年报京运通ROE3.53%,较2021半年报减少1.49个百分点,股东回报水平降低。总资产报酬率1.84%,较2021半年报减少0.66个百分点,总资产回报水平基本稳定。权益乘数1.97倍,较2021半年报降低0.07倍,股东权益撬动资产的能力基本稳定。ROE的下滑主要来源于总资产报酬率和权益乘数的双重下滑。

资金来源上表现出“造血”支撑度增加的趋势。

从2022年06月30日京运通的负债及所有者权益结构来看,公司的资本引入战略为均衡利用金融负债、股东入资的并重驱动型。其中,经营性负债规模快速增长,留存资本规模快速增长。

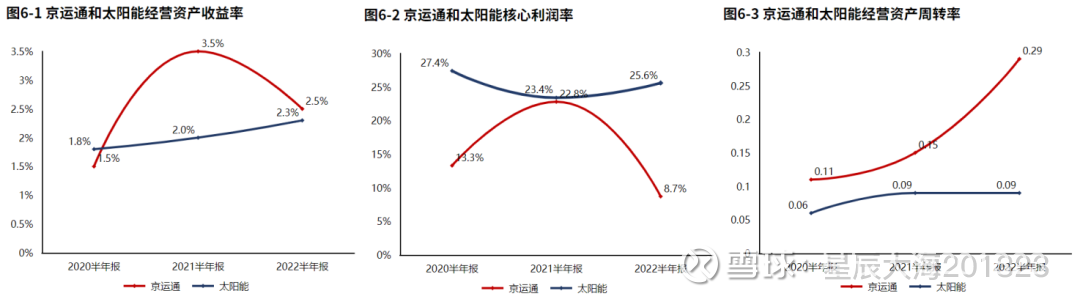

经营活动盈利能力降低,但经营资产的周转率有所改善,最终经营资产的报酬率表现稳定。

2022半年报京运通经营资产报酬率2.53%。较2021半年报,经营资产报酬率基本稳定。核心利润率8.67%。与2021半年报相比,核心利润率下滑14.12个百分点,降幅达61.95%,经营活动盈利性降低。经营资产周转率0.29次,较2021半年报增加0.14次,增幅为91.68%,经营资产周转效率有所改善。

京运通2022半年报毛利率19.29%,与2021半年报相比,毛利率下滑24.11个百分点,毛利率降低。分产品看,是因为“内部抵消”导致了整体毛利率的下降。

投资流出快速减少,主要流向了理财。

2022半年报京运通投资活动资金流出13.74亿元,较2021半年报减少11.44亿元,投资现金流出快速减少,降幅45.45%。2020年报到本期投资活动累计资金流出60.77亿元。京运通2022半年报的投资活动资金流出,集中在理财等投资,占比82.16%。2020年报到本期的投资活动资金流出,同样集中在理财,占比73.71%。

产能稳定。

2022半年报京运通产能投入2.45亿元,处置0.11亿元,折旧摊销损耗3.06亿元,新增净投入-0.71亿元,与期初经营性资产规模相比,扩张性资本支出比例-0.64%。

资金链方面,企业资金缺口迅速缩小,但金融负债水平较高,长期偿债压力较高。

经营活动与投资活动资金缺口迅速缩小。

2022半年报京运通经营活动与投资活动资金缺口2.75亿元较2021半年报减少5.83亿元,缺口迅速缩小。2020年报到本期经营活动与投资活动累计资金缺口7.17亿元。

公司融资方式仅为债权融资。

2022半年报京运通筹资活动现金流入18.82亿元,其中股权流入0.00元,债权流入5.62亿元,债权净流出3.77亿元。

金融负债水平较高,长期偿债压力较高。

2022年06月30日京运通金融负债率33.80%,较2021年06月30日提高2.85个百分点。京运通金融负债水平较高,偿债压力较大,需要关注相关偿债风险。

根据和恒咨询方法论与研究体系,我们对企业的排名变动、资金进出和估值状态进行了跟踪。

京运通估值曲线处在偏低区间

截至2022Q2,京运通在A股的整体排名上升至第1340位,在电力行业中的排名上升至第35位。截止2022年9月7日,北上资金并无特别信号。以近三年市盈率为评价指标看,。

无锡阿吉豆:

京运通,硅料都预定哦

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300389 SH601702 SH600116 SH605277 SZ300481 SH603655 SH600609 SZ000885 SH600837 SH688325 SZ002050 SZ300985 SH603607 SH600640 SH600507 SZ002457 SH605499 SH688377 SZ000708 SZ002973 SZ002837 SH600468 SH603050 SZ002890 SZ000726 SZ002265 SZ000755 SH600894 SH600487 SH900943 SH603100 SZ300075 SH603201 SH688401 SZ002809 SH601699 SH603868 SZ300710 SH600706 SH600070 SH605358 SH600076 SZ002293 SZ300859 SZ000078 SZ300729 SH600063 SH688213 SZ002328 SZ002807