2022-09-15今日SH688205股票最新净值和交易情况

和光同尘2017:

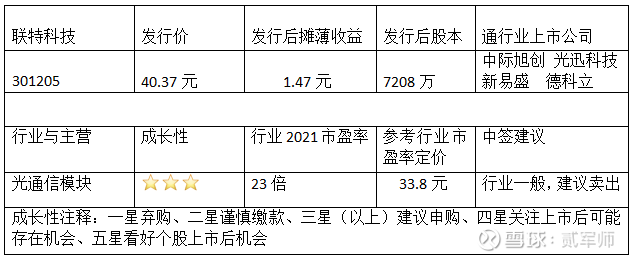

德科立(SH688205)一分钱玩一天

杨毅寻股记:

明天上市的联特科技和钜泉科技都不错,就是钜泉科技发行价太高了点115元,普通的股是承受不了这价格的,如果上市后有较大的破发的机会,我会考虑一下,不破发就观赏好了;联特科技如果是正常的价格开盘,是会考虑买入的,40元的发行价,感觉很像我前面买的德科立,就是想赚钱,最好是上市后先跌一波!

贰军师:

明日高价股矩泉科技上市,发行价115元。新股冰冻期,上市公司股价发在100元以上,一定要质地过硬。光是业绩还不足够。矩泉科技的业绩是足够的,2022年预估是3块。对应动态市盈率才38倍。智能电表用芯片,行业空间相对有限。对比的复旦微电,力合微,有部分业务相同,但复旦微的核心是FPGA芯片。所以行业参考价会打些折扣。

联特科技 光模块企业8月9日上市一个德科立688205,48元的发行价首日大涨过40%。相比较之下,联特科技发行价40元更为合理,但时隔一个月,新股环境完全不同。目前这种情绪的负溢价,明日能有赚钱机会就不错了。

癌股戏诸侯:

2022.9.12

点评:光电子器件行业,景气度低,成长性中。

2019-2020年5G开始大规模建设、光模块规格提高(比如前传从10G及以下升级到25G/50G)、以及数据中心的兴起,给光电子行业带来了一轮高速发展。到2020年下半年行业景气度拐头向下,5G和数据中心的发展都不及预期,至今仍处于低点。

国内公司在低技术含量的光模块领域已经做到全球领先(以中际旭创为代表),但是高技术含量的光芯片领域则只能覆盖低端市场。光芯片的想象空间更大一些,但联特科技并没有光芯片业务,本文不作重点讨论。

联特科技和中际旭创、新易盛产品相似,可比性强,给予静态25倍pe,即合理市值27亿,合理价格37.46元,对应发行价-7%。但是小市值公司,预计上市首日不会破发。

p.s.作者估计的合理市值不代表新股上市后的股价预测,而是一个在作者认知范围内能接受的价值。实际价格和合理价值当然会有偏差,就是因为股票有的高估,有的低估,才有交易机会。

———————————————————————————————————————

一、发行人主营业务及主要产品

公司自成立以来专注于光通信收发模块的研发、生产和销售,坚持自主创新 和差异化竞争的发展战略,在光电芯片集成、光器件、光模块的设计及生产工艺 方面掌握一系列关键技术,具备了光芯片到光器件、光器件到光模块的设计制造 能力。公司依靠自主研发的核心技术,致力于开发高速率、智能化、低成本、低 功耗的中高端光模块产品,为电信、数通等领域的客户提供光模块解决方案。

二、发行人所处行业的基本情况

(三)发行人所处行业与市场概况

中国在光芯片特别是高端激光器芯片的研发、设计、流片加工、封装等方面, 与国外相比仍有所欠缺。国内企业目前只掌握了 25Gb/s 速率及以下的激光器、 探测器、调制器芯片,以及 PLC/AWG 芯片的制造工艺以及配套 IC 的设计、封 测能力,整体水平与国际标杆企业还有较大差距。光模块所需要的激光器芯片目 前国内能够生产的企业并不多,其中大多数仅能够批量生产中低端芯片,高端光 芯片的生产仍相对依赖于 Sumitomo、Lumentum、Broadcom、Mitsubishi、II-VI 等 日本、美国公司。

目前,国内一批领先的光器件厂商如光迅科技、海 信宽带、华工科技等正积极布局实施芯片研发及产业化方案,向光电子器件上游 不断延伸。

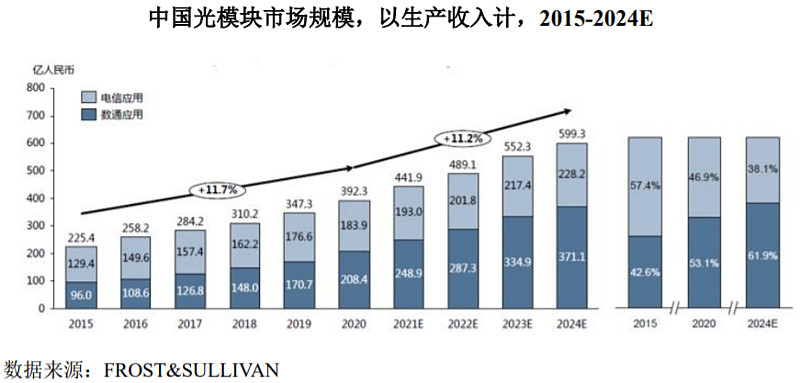

根据 LightCounting 数 据,2020 年度中国光模块供应商在全球市场的占有率将超过 50%。

光模块目前主要应用市场包括数通市场、电信市场和新兴市场。其中数通市 场是光模块增速最快的市场,目前已超越电信市场成为第一大市场,是光模块产 业未来的主流增长点;电信市场是光模块最先发力的市场,5G 建设将大幅拉动 电信用光模块需求;新兴市场包括消费电子、自动驾驶、工业自动化等市场,是 未来发展潜力最大的市场。

(四)发行人市场地位及竞争情况

根据 FROST&SULLIVAN 的数据统计,中国光模块制造呈集中化的趋势, 行业前十的生产商占整体市场收入的 50%以上。中国本土光模块制造厂商中,以 2020 年光模块收入排名,联特科技位列第七,国内市场份额占比约为 1.30%。

资料来源:上市公司招股说明书

#新股定价##新股研究#联特科技(SZ301205)德科立(SH688205)中际旭创(SZ300308)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300174 SZ300813 SH688628 SH600064 SH688269 SH688228 SZ000029 SZ000753 SZ002851 SH601606 SZ000558 SZ200055 SH688056 SH603150 SH688408 SH600935 SH600391 SH601601 SH600724 SZ300588 SZ300341 SZ201872 SH600446 SH688529 SH688129 SZ300003 SZ300024 SH688246 SZ301330 SZ200505 SZ002703 SZ000928 SZ300672 SH600071 SZ002723 SH600778 SZ300881 SH601158 SZ002669 SH688023 SZ002963 SZ300399 SZ002097 SZ002062 SH603103 SZ000816 SZ000815 SZ000333 SH603166 SH601908