2022-09-15今日SH688323股票最新净值和交易情况

金牛座笔记:

今日可转债指数上涨+0.19%,中位数价格下跌至124.730元,中位数溢价率36.9%,成交额483.92亿元,今天妖债有所异动,胜蓝转债、横河转债在正股微涨的情况下,转债大涨。是否预示妖债行情再启动,在这种监管我预计较难延续。

沪深指数高开低走,最终微红收盘;行业方面,农林牧渔、酒店餐饮、航空、酿酒、家用电器等板块涨幅居前,整体行情依然偏弱,赚钱效应偏低,节前注意仓控。

可转债涨幅榜前10如下:

可转债跌幅榜前10如下:

明日瑞科转债上市,淮22转债申购!常银转债配售登记日!这里简单计算其配债价值和安全垫!

常银转债百元含权27.33元,配售1手需要457股,1手党购买300股即可配售1手,正股收盘价8.01元,需要资金2403元,按当前转股价值估算上市118元,安全垫7.5%左右,明天视情况而定。

崇达转债、中陆转债公告不向下修正转股价格。

久其转债公告下修结果转股价为5元,离下修到底差2毛,完成下修后转股价值95.6元,尾盘跳水,明天施行新的转股价之后,合理价格应该是120-123元。

9月14日新债上市:

转债名称:

瑞科转债(118018)

正股名称:

瑞华泰(688323)

相关价格:

转股价30.98元,现价25.39元

转债信息:

转股价值81.96元

基本概况:

发行规模4.3亿,评级A+

合理价格:

123-126元

公司简介:

深圳瑞华泰薄膜科技股份有限公司主营业务为高性能PI薄膜的研发、生产和销售。公司主要产品系列包括热控PI薄膜、电子PI薄膜、电工PI薄膜、航天航空用PI薄膜。科创板小规模转债,质地不错,有望130元开盘。

9月14日新债申购:

转债名称:

淮22转债(110088)

正股名称:

淮北矿业(600985)

相关价格:

转股价15.17元,现价15.36元

转债信息:

转股价值101.25元

基本概况:

发行规模30亿,评级AAA

合理价格:

预估125-127元

票面利率:

第一年为 0.2%、第二年为 0.5%、第三年为 1.0%、第四年为 1.5%、第五年为 1.8%、第六年为 2.0%

到期赎回价:

106元

强赎条款:

(1)在本次发行的可转债转股期内,如果公司股票连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的130%(含 130%);(2)当本次发行的可转债未转股余额不足 3,000 万元时。

下修条款:

20/30 85%

单账户中签率:

5.48%

公司简介:

淮北矿业控股股份有限公司主营业务为煤炭采掘、洗选加工、销售,煤化工产品的生产、销售等业务,主要产品炼焦精煤品种、动力煤品种、焦炭、甲醇、粗苯、硫铵、焦油、精苯等。公司整体不错,我会积极申购。

风险提示:

投资有风险,参与需谨慎,本文所涉及标的仅代表个人意见,并不够成投资建议,依此买卖,风险自负!

逸宏价投研究院:

瑞科转债(SH118018)

一、瑞科转债(118018)

(溢价率:45%-50%)

(合理价格:118元-123元)

1.发行规模:4.3亿。

2.到期赎回价:110.00元。

3.债券评级:A+。

4.转股价值:转股价30.98元,溢价率为22.02%,股东配售率55.16%,目前转股价值为81.96元。

5.行业:基础化工-塑料-膜材料。

6.公司简介:

深圳瑞华泰薄膜科技股份有限公司(瑞华泰688323)为高性能PI薄膜的研发、生产和销售。公司系列包括热控PI薄膜、电子PI薄膜、电工PI薄膜、航天航空用PI薄膜。公司作为国内高性能PI薄膜行业的先行者,于2010年完成了国家发改委“1000mm幅宽连续双向拉伸聚酰亚胺薄膜生产线”高技术产业化示范工程,同类产品达到国际先进水平极大推动了高性能PI薄膜的国产化进程。公司两项产品列入“中国制造2025重点新材料首批次应用示范目录(2017年版)”,双向拉伸PI薄膜产品荣获2012年中国新材料产业博览会金奖。

7.瑞科转债:

发行规模.3亿,流通市值为2.9亿,属于流通规模不大的可转债。转股价值81.96元,所在行业为基础化工-塑料-膜材料,同行业对比发现,道恩转债的转股价值与之相接近,为81.70元,溢价率为54.2%,近期可转债市场情绪不是很好,所以我们给予瑞科转债45%-50%的溢价率。

8.价格预估:综合分析,我们预估给予瑞科转债45%-50%的溢价率,对应的合理价格为118元-123元,上市当天如果高于123元以上可考虑卖出。个人观点,具体看市场情绪。

---喜欢的朋友可加关注,一起学习一起进步。

注:以上观点,仅个人分析,不构成任何投资建议,投资有风险,入场需谨慎,请独立思考。著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处,欢迎喜欢的朋友转发分享。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

CW小市民:

明天可申购的新债:

淮22转债,代码SH110088;对应正股:淮北矿业,代码:SH600985。

发行人:淮北矿业控股股份有限公司,发行规模30亿元,最新债券评级AAA,无担保人,六年到期赎回价106元(含最后一期到期利息),目前转股价值101.25元。

淮北矿业2020年半年报显示,公司主要业务为煤炭采掘、洗选加工、销售,煤化工产品的生产、销售等业务,公司财务健康,质地较好。

预计原股东配售率为85%左右,网上可申购份额约4亿元左右,预计中签率为0.0035,破发概率极小极小,我会顶格申购。

明天上市新债:

瑞科转债,代码:SH118018,对应正股:瑞华泰,代码:SH688323。

发行人:深圳瑞华泰薄膜科技有限公司,发行规模4.3亿元,最新债券评级A+,无担保人,六年到期赎回价110元(含最后一期利息),目前转股价值81.96元。

瑞华泰印象:

专业从事高性能PI薄膜的研发、生产和销售,主要产品系列包括热控PI薄膜、电子PI薄膜、电工PI薄膜等,广泛应用于柔性线路板、消费电子、高速轨道交通、风力发电、5G通信、柔性显示、航天航空等国家战略新兴产业领域。

涉及概念比较多,公司产品应用广,具有想象力,质地较好,值得关注。

预计明天上市价格在125—130元左右波动。

上文仅属个人观点,不可参考操作,风险自负。

傻馒大天才:

今天市场真的是平淡,手上的几十只标的全天下来愣是一只触发网格的都木有,转债等权指数微涨了0.19%。

9月14日(明日)

近期又有三只产业园区的reit来了,分别是华夏合肥高新REIT、临港REIT、东久REIT,对应的发售时间分别是、9月19日、9月20日,发售份额分别是7亿、2亿、5亿。

按照目前市面已经存在的4只产业园的reits平均溢价率在43%左右,所以乐观点的话,这几只首日应该可以走个涨停即30%。

目前需要注意的是,之前保租房reits3只齐发中签率也不过0.5%,即100万可以中5000元,按照上波的热度,明日华夏合肥1只的话中签率还得再腰斩一下。

也就是100万额度可能只能中个2000多元,这次凑到周末资金可能要锁定5天,值不值得大家自己评估了,估计最多算个超短期理财。

我个人账户的闲置资金还是会参与一下,回头19、20号的两只也会参与点,基本面就懒得仔细看了,就当薅个小羊毛吧。

久其和友发转债下修结果出炉,两只都通过了,其中久其转债下修前转股价格6.97元/股,下修后是5元/股,按照大会前20日均价是4.8,虽然没有完全到底,但也差不多了,当前股价转股价值95.6。

也难怪今日久其和友发都有所下跌,估计之前的亚药让大伙有点怕,也可能部分资金提前有消息,先逃走了。

明日瑞科转债上市,淮22转债可进行申购,后天常熟银行,周五还有金盘和密卫转债可申购,这周新债也挺多.

淮矿虽然30亿不过中签率也不高,不过28中1大家也能期待下了,后天的60亿更是不能忘记。

1

瑞科转债:

81.96

瑞华泰今日收盘价25.39,转股价格30.98,当前转股价值=转债面值/转股价格*正股价格=。

瑞华泰8月17日(申购日前一工作日)收盘价为32.55,申购日8月18日。

在这过去的近一个月时间里,瑞华泰股价下跌22%,转股价值从105.07下跌到81.96。

个人看法:

-4.82%

瑞科转债A+级别,规模4.3亿,原始股东配售率55.16%,单账户顶格申购中0.017签,溢价率由申购前一日的变为。

正常价值预估:81.96*1.51=124,这瑞科从申购日开始股价一路下滑跌了20%多,肉肉缩水不少,公司主营高性能PI薄膜,客户涉及消费电子、5G通信、清洁能源等多个领域,规模较小,不知明日能否130开,对标裕兴。

根据之前测评综合,结合当前环境给51%的溢价率,

沪市转债首日涨幅超20%临时停盘半小时,涨幅超30%临停至下午2:57。

瑞科转债测评:内卷?8月18日恒逸转2、芯海转债上市,瑞科转债申购

2

淮22转债:

(正股代码:600985,配债代码:704985)

评级:

AAA评级,可转债评级越高越好。

发行规模:

30亿,规模尚可,可转债规模越大流动性越好。

回售条款:

有

下调转股价:

20/30,85%,条件严苛。

转股价值

:

101.25

淮北矿业今日收盘价15.36,转股价15.17,转股价值=转债面值/转股价*正股价=100/15.17*15.36=,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

111

到期价值=票面利率+赎回价=0.2+0.5+1+1.5+1.8+106=,票面利息低。

纯债价值(最底线):

如按中债企业债测AAA级别6年期即期收益率3.0859%,纯债价值简化计算92.5,纯债价值较好。

公司简介:

淮北矿业属于煤炭业,实控人安徽省国资委,公司是安徽省四大国有重点煤炭企业之一,实力雄厚,盈利能力强。作为华东地区主要煤炭生产企业之一,具有明显的区位竞争优势。

6.542

公司成立于1999年,上市时间2004年4月,目前公司市值381.09亿,有息负债率45.24%,当前市盈率PE,市净率PB

2022年半年度报告公告:

2022年上半年公司实现营业收入同比增加36.87%,归属于上市公司股东净利润同比增加40.84%。

主要风险:

1、煤炭价格波动对公司盈利水平有一定影响。

2、淮北矿区地质条件复杂,随着开采深度的增加,公司在瓦斯治理及安全生产等方面管理难度较大。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

-1.24%

当前溢价率,结合AAA评级、相似的转债、正股质地等综合因素目前给予23%的溢价率,

顶格申购单账户约中42000/1150/1000=0.036签,

假设原始股东配售86%,网上按4.2亿计算,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:

以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

#可转债##REITs#淮矿转债(SH110065)瑞科转债(SH118018)久其转债(SZ128015)

攻城狮财富自由之路:

瑞科转债

9月14日上市,发行4.3亿元,信用评级为A+,转股价值为81.96。正股是

1)公司介绍:

主营业务为高性能PI薄膜的研发、生产和销售。公司主要产品系列包括热控PI薄膜、电子PI薄膜、电工PI薄膜、航天航空用PI薄膜。

2)业绩情况:

22年Q2业绩有好转,营收增长,净利润下滑降低!

3)综合分析:质地不错,业绩不好,给与50%溢价,预计价格为122-125元。

一把刷子:

今天,好几个转债都比较有意思!

第一个是敖东转债。9日敖东转债公告董事会提议下修转股价,今天仅高开了1块多钱就开始走低,原因很明显,早有聪明资金提前埋伏,今天借利好兑现出货。

同样高开低走的还有常银转债对应的正股常熟银行。昨天,常银转债公告9月15日发行,趁着今天高开,不少提前潜伏配售的投资者趁机甩货,套套利者的利,今天早盘冲进去的投资者,会不会在高岗上风中凌乱一阵了?

第三个自然是久其转债了。今天是久其转债召开股东大会审议下修转股价的日子。前面走势都比较正常,14:45之后却突然跳水,虽然只跌了1块钱。同样是今天审议下修转股价的友发转债,最后15分钟也上演了与久其转债类似的一幕,也是跌了1块钱。

有人解读说,可能是消息灵通人士已经提前获悉两个转债下修不通过或者不到底的消息。果然,盘后久其转债公告下修至5元,没有到底,到底是4.8元,不过4.8元与5元相差不大,可以视作基本到底。而友发转债只公告了下修通过,没有公告下修后的转股价,难道也要效仿亚药转债和久其转债,也不下修到底?

希望小伙伴们能从这4支有意思的转债中,悟出点“意思”,并运用到自己的投资中。只有这样,投资水平才能不断长进。

明天(9月14日),瑞科转债(118018)上市,来看可能的开盘价。

主要条款

评级A+,广东深圳民营企业,规模4.3亿,6年利率14.5%。

正股质地

正股是瑞华泰(688323),主营业务为高性能PI薄膜的研发、生产和销售,全球高性能PI薄膜产品种类最丰富的企业之一,国内规模最大的高性能PI薄膜企业,打破国外对高性能PI薄膜行业的技术封锁与市场垄断,多款产品填补国内空白。双向拉伸PI薄膜产品获 2012年中国新材料产业博览会金奖,无色PI薄膜产品获2014年中国国际新材料产业博览会金奖。

PI薄膜被誉为“黄金薄膜”,性能居于高分子材料金字塔顶端,系严重影响我国高新技术产业快速发展的“卡脖子”材料,主要应用于柔性线路板、消费电子、高速轨道交通、风力发电、5G通信、柔性显示、航天航空等战略新兴产业领域。

2021年营收3.19亿,同比下降8.95%;净利润0.56亿,同比下降4.25%。2022年上半年营收1.62亿,同比增长2.22%;净利润0.27亿,同比下降14.92%。

申购情况

网上申购人数1115.83万户,单账号顶格申购0.017签。股东配售率55.16%。弃缴率0.58%。

开盘价格

瑞科转债当前转股价值81.96,申购时105.07,有较大幅度的调整。

综合考虑,给予瑞科转债53%-55%溢价,开盘价约在125-127区间,不排除以130开盘的可能性。扣除限售部分,瑞科转债上市流通规模2.7亿左右,规模不大,或炒作。

最后,提醒一下,明天除瑞科转债上市外,还有淮22转债发行,别忘了申购,这可是个比较容易中签的大家伙。

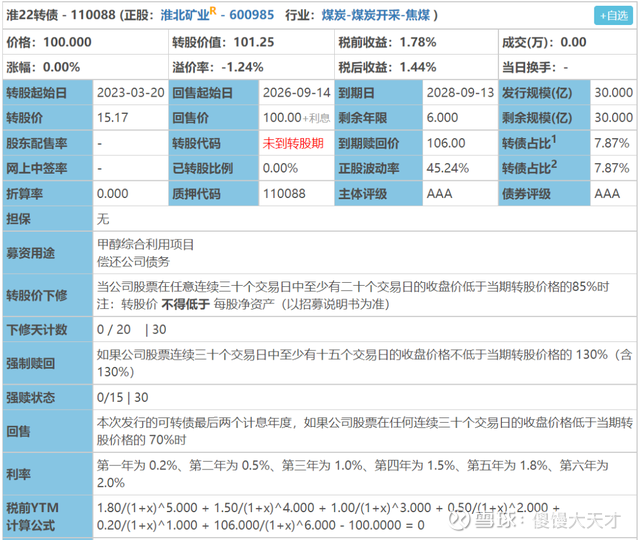

羊二蛋:

历来9月都是可转债发行的淡季,所以一直有9月魔咒。不过今年9月也许是个例外,这不,30亿的淮22转债来了,60亿的常银转债也来了!

除此之外,华夏合肥高新REIT明日认购,之前的三只保障房Reits首日全部30%涨停,这一次应该也会异常火热。如果你打算认购的话千万别拖到最后一天,这么火首日就会售罄!

丨淮22转债

图片来源:集思录

丨转债基本面

❶评级:

AAA评级,可转债评级越高越好

❷发行规模:

30亿,可转债规模越大流动性越好

❸回售条款:

有

❹

20/30,85%,不可破净,条件较宽松

❺配债代码:

704985

❻配售10张所需股数:

828(5手正股或配售1手可转债)

丨正股基本面

❶公司简介:

淮北矿业控股股份有限公司,主营业务为煤炭采掘、洗选加工、销售,煤化工产品的生产、销售等业务,主要产品炼焦精煤品种、动力煤品种、焦炭、甲醇、粗苯、硫铵、焦油、精苯等。

❷财务报表:2022年上半年度报告

丨转股价值分析

淮北矿业申购前一日收盘价15.36,转股价15.17,转股价值101.25,转股价值尚可,可转债转股价值越高越好。

丨风险因素分析

行业周期性风险

监管政策变化风险

“双碳”发展战略对传统能源行业带来的风险

丨募资用途

丨正股近半年走势

丨对标转债

丨开盘预测

当前溢价率-1.24%,结合AAA评级、相似的转债、正股质地等综合因素目前给予23%的溢价率,预计开盘为:1.23*101.25=125

丨中签预测

0.05

假设原始股东配售80%,网上按照6亿计算,预计顶格申购单账户中签率:60000/1200/1000=

中签率尚可

丨瑞科转债

❶评级:A+评级,可转债评级越高越好

❷发行规模:4.3亿,可转债规模越大流动性越好

❸原始股东配售率:55.16%

❹单账户顶格申购中签:0.0173签

丨转股价值变化

瑞华泰今日收盘价25.39,转股价格30.98,当前转股价值81.96,转股价值较低

丨溢价率变化

由申购前一日的-4.82%变为22.02%,可转债溢价率越低越好

丨正股基本面

深圳瑞华泰薄膜科技股份有限公司,主营业务为高性能PI薄膜的研发、生产和销售。公司主要产品系列包括热控PI薄膜、电子PI薄膜、电工PI薄膜、航天航空用PI薄膜。

据瑞华泰2022年一季报分析:

运营能力维持稳定,主营获利能力有较大削弱

成长能力维持稳定,营业收入增速大幅减缓

偿债能力维持稳定,盈利增速略低于债务增速

运营能力维持稳定,应收账款周转速度需加快

现金流能力维持稳定,公司资金利用效率获小幅提升

图片来源:同花顺

业绩预测

截至2022-09-13,6个月以内共有4家机构对瑞华泰的2022年度业绩作出预测;预测2022年每股收益0.38元,较去年同比增长11.76%,预测2022年净利润0.69亿元,较去年同比增长22.66%

丨开盘预测

综合考虑,给予瑞科转债54%的溢价率,明日开盘价预估:104.02*1.54=126

声明:本人未中签。

*以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

启四-可转债:

文|启四

今天行情比较无聊,转债等权指数上涨0.19%,中位数价格124.73元,位于一星级高危区。

流动性当前没有明显收紧,因此转债溢价率暂时也没有大幅下杀的风险,估计溢价率往后一段时间仍将维持高位震荡。

一、常熟银行高开低走

上周五提到的配债股常熟银行,假期公告了将会于2022-09-15开始申购,今天高开低走,最终跌幅达1.11%。

原因是常熟银行之前埋伏的配债党已经获利够多,配债内卷,由于害怕利润缩水,提前踩踏离场。

这种情况比较像2022-06-21的文章中提到的:富春染织跳水机会。

不同的是,富春染织当时盘中跳水,最多跌了11%+,机会明显。

明天继续关注

今天常熟银行开盘前提示了提前止盈,盘中仅仅微跌,没有选择抄底,。

二、下修的转债们

今天是久其转债和友发转债的下修股东大会,巧合的是,尾盘最后几分钟双双跳水。

久其转债

友发转债

大家都猜测是不是和亚药转债一样走漏了风声。

事实证明,这只是夏季尔恐慌。

给22%-25%的溢价,价值116.5-119.5元

久其转债,修正后转股价格:5.00元/股,转股价值=100/5*4.78=95.6元,基本下修到底,考虑到它还有不到一年到期,。

友发转债,截止发文,修正后转股价格暂时还不确定。

其实,这种下修转债博弈起来非常鸡肋,精挑细选一下还行,要是挑很多做策略,收益会很一般(我试过)。因为下修本来就是大股东迫不得已的选项,下修是小概率事件,以小概率事件博大收益,肯定不太现实。

三、瑞科转债明天上市

瑞科转债 118018 (正股:瑞华泰 688323)

1)转债概况

:发行规模4.3亿,行业:基础化工-塑料-膜材料,转股价值81.96元。拟合曲线插值计算预测价格123.102元。

公司主营业务是高性能PI薄膜的研发、生产和销售。

2)对标转债

:裕兴转债、道恩转债

3)上市价预测

:给予50%-53%的溢价,。

4)操作建议

:如果中签,建议首日卖出,设置回落条件单+止损条件单,基准价125元,回落0.5%/止损条件0.5%,买三价卖出。

操作图解

:参考:新上市的转债,条件单如何设置?

全文完。

推荐阅读:

033干货教程:新债上市,条件单如何设置?

常熟银行(SH601128)久其转债(SZ128015)瑞科转债(SH118018)

#可转债#@今日话题

钳财师:

密卫转债9.16日申购/配债,它排在钳财师“待发新债列表”第16位。正股常熟银行,主营业务现代化工物流,信用评级AA-,发行量8.72亿元,原股东每股配售额5.31元,获配1手(10张)需买入188股,最小配售单位1手。

金盘转债9.16日申购/配债,它排在钳财师“待发新债列表”第8位。正股金盘科技,主营业务变压器,信用评级AA,发行量9.77亿元,原股东每股配售额2.294元,获配1手(10张)需买入435股,最小配售单位1手。

常银转债9.15日申购/配债,它排在钳财师“待发新债列表”第3位。正股常熟银行,主营业务存贷款,信用评级AA+,发行量60亿元,原股东每股配售额2.189元,获配1手(10张)需买入456股,最小配售单位1手。

淮22转债明日申购/配债,它排在钳财师“待发新债列表”第10位。正股淮北矿业,主营业务煤化工,信用评级AAA,发行量30亿元,原股东每股配售额1.209元,获配1手(10张)需买入827股,最小配售单位1手。

天箭转债9.19日上市,它属于深市可转债,总发行量4.95亿元,流通值约1.3亿,正股总市值约71亿元,主营业务为小型固体火箭及其延伸产品,原股东优先配售比例44.53%,单户中签率2.38%,信用评级AA,当前转股价值约86。钳财师将在上市前一天晚上发文预测价格,敬请关注...

瑞科转债明日上市,它属于沪市可转债,总发行量4.3亿元,流通值约2.5亿,正股总市值约45亿元,主营业务为橡胶塑料制品,原股东优先配售比例55.16%,单户中签率1.73%,信用评级A+,当前转股价值约81.96。

钳财师预计,瑞科转债上市首日,开盘集合竞价可能在127,全天价格可能在125~130,建议逢高卖出..

注:沪深两市可转债上市首日,开盘集合竞价(9:15-9:25)有效范围:70~130。首次价格达到120及以上则停牌半小时,达到130则停牌至14:57后继续交易。深市停牌期间可以委托和撤销买卖,沪市停牌期间不能委托买卖,不能撤销卖出,可以撤销买入。想要开盘卖出的朋友,必需在09:25之前委托合理价格。

近日,豪能股份、百川股份、大元泵业、赛轮轮胎、上海沿浦通过发债审核,永和股份通过发债核准!

欢迎关注:钳财师。

#可转债##可转债打新#瑞科转债(SH118018)瑞华泰(SH688323)淮22转债(SH110088)

小鱼的储钱罐:

✍明天又有REIT认购

华夏合肥高新REIT,基金代码“180102”,发售价格 2.190元/份,总发售份额7亿份,总发售规模 15.33亿元,面向公众投资者发售份额 7350万份,发售规模 1.11亿元,预期现金分派率为4.42%(年化),存续期40年,认购日期明天9月14日(周三),认购费率 0.4%,预估配售率低于 1%,预估上市涨幅 30%。

权限开通(以自己的券商APP为准):【券商APP】-【交易】-【业务办理】-【基础设施基金交易权限开通】。

认购路径(以自己的券商APP为准):【券商APP】-【交易】-【场内基金】-【场内认购】页面 输入代码和金额。

✍新债申购:淮22转债

(1)申购信息:

淮22转债(110088),正股淮北矿业,申购日期:过时不候;

(2)公司概况:

淮北矿业主营业务为煤炭采掘、洗选加工、销售,煤化工产品的生产销售等业务,主要产品炼焦精煤品种、动力煤品种、焦炭、甲醇、粗苯、硫铵、焦油、精苯等。

(3)公司质地:

净利润增速 40.84%,毛利率 22.92%,ROE 12.12%;当前估值:滚动市盈率PE-TTM 6.56倍,PB 1.28倍;

(4)核心概念:

民爆,煤炭,参股保险,煤化工;

(5)转债信息:

转债评级 AAA,当前转股价值 101.25元,转股溢价率 -1.24%,预估上市价 125元;

申购参考:全力申购。

✍新债上市:瑞科转债

(1)上市信息:

瑞科转债(118018),正股瑞华泰,上市日期:9月14(周三);

(2)公司概况:

瑞华泰薄膜科技股份有限公司是集研发、生产、销售和服务为一体的全球高性能PI薄膜专业制造商。

主要产品系列包括热控系列PI薄膜、电子系列PI薄膜、电工系列PI薄膜、功能性PI薄膜等,广泛应用于柔性线路板、消费电子、高速轨道交通、风力发电、5G通信、柔性显示、航天航空等高技术产业领域。

(3)公司质地:

净利润增速 -14.92%,毛利率 42.01%,ROE 3.04%;当前估值:滚动市盈率PE-TTM 89.08倍,PB 5.10倍;

(4)核心概念:

专精特新,新材料;

(5)转债信息:

转债评级 A+,发行规模 4.30亿,当前转股价值 81.96元,转股溢价率 22.02%。

预估上市价:125元左右。

规模不算大,但现在市场比较冷淡,被炒概率不高。

华夏合肥高新REIT(SZ180102)瑞科转债(SH118018)淮22转债(SH110088) #REITs##可转债##今日话题#

金融民工日记:

明天20220914周三可转债打新&新债上市

一、110088淮22转债,评级AAA,规模30亿,转股溢价率-1.24%,转股价值101.25元。正股600985淮北矿业,募集资金用于甲醇综合利用项目。这是淮北矿业第二次发可转债,当年淮矿转债顶格申购中签率为16.8%,这次淮22转债顶格申购有个2%的中签率就不错了。淮矿转债首日上市开盘价为115,首日上市最高价为118.22,历史最高价为162.87元,表现很好。总之评级这么高且这么大规模的可转债,积极一键满额申购吧!#可转债打新#

二、118018瑞科转债,评级A+,规模4.3亿,转股溢价率22.02%,转股价值81.96元。正股688323瑞华泰,募集资金用于嘉兴高性能聚酰亚胺薄膜项目等。瑞华泰专业从事高性能PI薄膜的研发、生产和销售,广泛应用于柔性线路板、消费电子、高速轨道交通、风力发电、5G 通信、柔性显示、航天航空等国家战略新兴产业领域。正股在打新之前走势不错,打新的时候转股价值105元,可是打完新正股瑞华泰就开始跌,至今跌了22%,所以转股价值现在只有81.96元。个人目测上市首日价格130元左右,小白上市卖出即可,有经验者可以继续持有。#可转债#

三、可转债预告:

9月15日(周四)常银转债,规模60亿,正股常熟银行,规模很大,积极申购!

9月19日(周一)天箭转债,转股价值86.05元,上市首日预测价格在130元左右。

小皓聊投资:

瑞科转债对标海优转债,给予50%溢价率,对应123价格;

天箭转债对标航新转债,给予48%溢价率,对应128价格。

瑞华泰(SH688323)中天火箭(SZ003009)

用户5579514284:

全球与中国热控级PI薄膜市场发展战略与投资规划建议报告2022-2028年《出版单位》:鸿晟信合研究院 2021年全球热控级PI薄膜市场销售额达到了 亿美元,预计2028年将达到 亿美元,年复合增长率(CAGR)为 %(2022-2028)。地区层面来看,中国市场在过去几年变化较快,2021年市场规模为 百万美元,约占全球的 %,预计2028年将达到 百万美元,届时全球占比将达到 %。 消费层面来说,目前 地区是全球最大的消费市场,2021年占有 %的市场份额,之后是 和 ,分别占有 %和 %。预计未来几年, 地区增长最快,2022-2028期间CAGR大约为 %。 生产端来看, 和 是最大的两个生产地区,2021年分别占有 %和 %的市场份额,预计未来几年, 地区将保持最快增速,预计2028年份额将达到 %。 从产品类型方面来看,膜厚10μm以下占有重要地位,预计2028年份额将达到 %。同时就应用来看,智能手机在2021年份额大约是 %,未来几年CAGR大约为 % 从生产商来说,全球范围内,热控级PI薄膜核心厂商主要包括杜邦、钟渊化工、PI Advanced Materials、深圳瑞华泰和株洲时代新材料科技等。2021年,全球第一梯队厂商主要有杜邦、钟渊化工、PI Advanced Materials和深圳瑞华泰,第一梯队占有大约 %的市场份额;第二梯队厂商有株洲时代新材料科技、达迈科技、达胜科技和山东万达微电子材料等,共占有 %份额。 本报告研究全球与中国市场热控级PI薄膜的产能、产量、销量、销售额、价格及未来趋势。重点分析全球与中国市场的主要厂商产品特点、产品规格、价格、销量、销售收入及全球和中国市场主要生产商的市场份额。历史数据为2017至2021年,预测数据为2022至2028年。 主要生产商包括: 杜邦 钟渊化工 PI Advanced Materials 深圳瑞华泰 株洲时代新材料科技 达迈科技 达胜科技 山东万达微电子材料 苏州凯英工业材料 无锡顺铉新材料 天津市天缘电工材料 按照不同产品类型,包括如下几个类别: 膜厚10μm以下 膜厚10-20μm 膜厚20μm以上 按照不同应用,主要包括如下几个方面: 智能手机 平板电脑 其他 重点关注如下几个地区: 北美 欧洲 中国 日本 本文正文共10章,各章节主要内容如下: 第1章:报告统计范围、产品细分及主要的下游市场,行业背景、发展历史、现状及趋势等); 第2章:全球总体规模(产能、产量、销量、需求量、销售收入等数据,2017-2028年); 第3章:全球范围内热控级PI薄膜主要厂商竞争分析,主要包括热控级PI薄膜产能、产量、销量、收入、市场份额、价格、产地及行业集中度分析; 第4章:全球热控级PI薄膜主要地区分析,包括销量、销售收入等; 第5章:全球热控级PI薄膜主要厂商基本情况介绍,包括公司简介、热控级PI薄膜产品型号、销量、收入、价格及最新动态等; 第6章:全球不同产品类型热控级PI薄膜销量、收入、价格及份额等; 第7章:全球不同应用热控级PI薄膜销量、收入、价格及份额等; 第8章:产业链、上下游分析、销售渠道分析等; 第9章:行业动态、增长驱动因素、发展机遇、有利因素、不利及阻碍因素、行业政策等; 第10章:报告结论。 正文目录 1 热控级PI薄膜市场概述 1.1 产品定义及统计范围 1.2 按照不同产品类型,热控级PI薄膜主要可以分为如下几个类别 1.2.1 不同产品类型热控级PI薄膜销售额增长趋势2017 VS 2021 VS 2028 1.2.2 膜厚10μm以下 1.2.3 膜厚10-20μm 1.2.4 膜厚20μm以上 1.3 从不同应用,热控级PI薄膜主要包括如下几个方面 1.3.1 不同应用热控级PI薄膜销售额增长趋势2017 VS 2021 VS 2028 1.3.1 智能手机 1.3.2 平板电脑 1.3.3 其他 1.4 热控级PI薄膜行业背景、发展历史、现状及趋势 1.4.1 热控级PI薄膜行业目前现状分析 1.4.2 热控级PI薄膜发展趋势 2 全球热控级PI薄膜总体规模分析 2.1 全球热控级PI薄膜供需现状及预测(2017-2028) 2.1.1 全球热控级PI薄膜产能、产量、产能利用率及发展趋势(2017-2028) 2.1.2 全球热控级PI薄膜产量、需求量及发展趋势(2017-2028) 2.1.3 全球主要地区热控级PI薄膜产量及发展趋势(2017-2028) 2.2 中国热控级PI薄膜供需现状及预测(2017-2028) 2.2.1 中国热控级PI薄膜产能、产量、产能利用率及发展趋势(2017-2028) 2.2.2 中国热控级PI薄膜产量、市场需求量及发展趋势(2017-2028) 2.3 全球热控级PI薄膜销量及销售额 2.3.1 全球市场热控级PI薄膜销售额(2017-2028) 2.3.2 全球市场热控级PI薄膜销量(2017-2028) 2.3.3 全球市场热控级PI薄膜价格趋势(2017-2028) 3 全球与中国主要厂商市场份额分析 3.1 全球市场主要厂商热控级PI薄膜产能市场份额 3.2 全球市场主要厂商热控级PI薄膜销量(2017-2022) 3.2.1 全球市场主要厂商热控级PI薄膜销量(2017-2022) 3.2.2 全球市场主要厂商热控级PI薄膜销售收入(2017-2022) 3.2.3 全球市场主要厂商热控级PI薄膜销售价格(2017-2022) 3.2.4 2021年全球主要生产商热控级PI薄膜收入排名 3.3 中国市场主要厂商热控级PI薄膜销量(2017-2022) 3.3.1 中国市场主要厂商热控级PI薄膜销量(2017-2022) 3.3.2 中国市场主要厂商热控级PI薄膜销售收入(2017-2022) 3.3.3 中国市场主要厂商热控级PI薄膜销售价格(2017-2022) 3.3.4 2021年中国主要生产商热控级PI薄膜收入排名 3.4 全球主要厂商热控级PI薄膜产地分布及商业化日期 3.5 全球主要厂商热控级PI薄膜产品类型列表 3.6 热控级PI薄膜行业集中度、竞争程度分析 3.6.1 热控级PI薄膜行业集中度分析:2021全球Top 5生产商市场份额 3.6.2 全球热控级PI薄膜第一梯队、第二梯队和第三梯队生产商(品牌)及市场份额 3.7 新增投资及市场并购活动 4 全球热控级PI薄膜主要地区分析 4.1 全球主要地区热控级PI薄膜市场规模分析:2017 VS 2021 VS 2028 4.1.1 全球主要地区热控级PI薄膜销售收入及市场份额(2017-2022年) 4.1.2 全球主要地区热控级PI薄膜销售收入预测(2023-2028年) 4.2 全球主要地区热控级PI薄膜销量分析:2017 VS 2021 VS 2028 4.2.1 全球主要地区热控级PI薄膜销量及市场份额(2017-2022年) 4.2.2 全球主要地区热控级PI薄膜销量及市场份额预测(2023-2028) 4.3 北美市场热控级PI薄膜销量、收入及增长率(2017-2028) 4.4 欧洲市场热控级PI薄膜销量、收入及增长率(2017-2028) 4.5 中国市场热控级PI薄膜销量、收入及增长率(2017-2028) 4.6 日本市场热控级PI薄膜销量、收入及增长率(2017-2028) 5 全球热控级PI薄膜主要生产商分析 5.1 杜邦 5.1.1 杜邦基本信息、热控级PI薄膜生产基地、销售区域、竞争对手及市场地位 5.1.2 杜邦热控级PI薄膜产品规格、参数及市场应用 5.1.3 杜邦热控级PI薄膜销量、收入、价格及毛利率(2017-2022) 5.1.4 杜邦公司简介及主要业务 5.1.5 杜邦企业最新动态 5.2 钟渊化工 5.2.1 钟渊化工基本信息、热控级PI薄膜生产基地、销售区域、竞争对手及市场地位 5.2.2 钟渊化工热控级PI薄膜产品规格、参数及市场应用 5.2.3 钟渊化工热控级PI薄膜销量、收入、价格及毛利率(2017-2022) 5.2.4 钟渊化工公司简介及主要业务 5.2.5 钟渊化工企业最新动态 5.3 PI Advanced Materials 5.3.1 PI Advanced Materials基本信息、热控级PI薄膜生产基地、销售区域、竞争对手及市场地位 5.3.2 PI Advanced Materials热控级PI薄膜产品规格、参数及市场应用 5.3.3 PI Advanced Materials热控级PI薄膜销量、收入、价格及毛利率(2017-2022) 5.3.4 PI Advanced Materials公司简介及主要业务 5.3.5 PI Advanced Materials企业最新动态 5.4 深圳瑞华泰 5.4.1 深圳瑞华泰基本信息、热控级PI薄膜生产基地、销售区域、竞争对手及市场地位 5.4.2 深圳瑞华泰热控级PI薄膜产品规格、参数及市场应用 5.4.3 深圳瑞华泰热控级PI薄膜销量、收入、价格及毛利率(2017-2022) 5.4.4 深圳瑞华泰公司简介及主要业务 5.4.5 深圳瑞华泰企业最新动态 5.5 株洲时代新材料科技 5.5.1 株洲时代新材料科技基本信息、热控级PI薄膜生产基地、销售区域、竞争对手及市场地位 5.5.2 株洲时代新材料科技热控级PI薄膜产品规格、参数及市场应用 5.5.3 株洲时代新材料科技热控级PI薄膜销量、收入、价格及毛利率(2017-2022) 5.5.4 株洲时代新材料科技公司简介及主要业务 5.5.5 株洲时代新材料科技企业最新动态 5.6 达迈科技 5.6.1 达迈科技基本信息、热控级PI薄膜生产基地、销售区域、竞争对手及市场地位 5.6.2 达迈科技热控级PI薄膜产品规格、参数及市场应用 5.6.3 达迈科技热控级PI薄膜销量、收入、价格及毛利率(2017-2022) 5.6.4 达迈科技公司简介及主要业务 5.6.5 达迈科技企业最新动态 5.7 达胜科技 5.7.1 达胜科技基本信息、热控级PI薄膜生产基地、销售区域、竞争对手及市场地位 5.7.2 达胜科技热控级PI薄膜产品规格、参数及市场应用 5.7.3 达胜科技热控级PI薄膜销量、收入、价格及毛利率(2017-2022) 5.7.4 达胜科技公司简介及主要业务 5.7.5 达胜科技企业最新动态 5.8 山东万达微电子材料 5.8.1 山东万达微电子材料基本信息、热控级PI薄膜生产基地、销售区域、竞争对手及市场地位 5.8.2 山东万达微电子材料热控级PI薄膜产品规格、参数及市场应用 5.8.3 山东万达微电子材料热控级PI薄膜销量、收入、价格及毛利率(2017-2022) 5.8.4 山东万达微电子材料公司简介及主要业务 5.8.5 山东万达微电子材料企业最新动态 5.9 苏州凯英工业材料 5.9.1 苏州凯英工业材料基本信息、热控级PI薄膜生产基地、销售区域、竞争对手及市场地位 5.9.2 苏州凯英工业材料热控级PI薄膜产品规格、参数及市场应用 5.9.3 苏州凯英工业材料热控级PI薄膜销量、收入、价格及毛利率(2017-2022) 5.9.4 苏州凯英工业材料公司简介及主要业务 5.9.5 苏州凯英工业材料企业最新动态 5.10 无锡顺铉新材料 5.10.1 无锡顺铉新材料基本信息、热控级PI薄膜生产基地、销售区域、竞争对手及市场地位 5.10.2 无锡顺铉新材料热控级PI薄膜产品规格、参数及市场应用 5.10.3 无锡顺铉新材料热控级PI薄膜销量、收入、价格及毛利率(2017-2022) 5.10.4 无锡顺铉新材料公司简介及主要业务 5.10.5 无锡顺铉新材料企业最新动态 5.11 天津市天缘电工材料 5.11.1 天津市天缘电工材料基本信息、热控级PI薄膜生产基地、销售区域、竞争对手及市场地位 5.11.2 天津市天缘电工材料热控级PI薄膜产品规格、参数及市场应用 5.11.3 天津市天缘电工材料热控级PI薄膜销量、收入、价格及毛利率(2017-2022) 5.11.4 天津市天缘电工材料公司简介及主要业务 5.11.5 天津市天缘电工材料企业最新动态 6 不同产品类型热控级PI薄膜分析 6.1 全球不同产品类型热控级PI薄膜销量(2017-2028) 6.1.1 全球不同产品类型热控级PI薄膜销量及市场份额(2017-2022) 6.1.2 全球不同产品类型热控级PI薄膜销量预测(2023-2028) 6.2 全球不同产品类型热控级PI薄膜收入(2017-2028) 6.2.1 全球不同产品类型热控级PI薄膜收入及市场份额(2017-2022) 6.2.2 全球不同产品类型热控级PI薄膜收入预测(2023-2028) 6.3 全球不同产品类型热控级PI薄膜价格走势(2017-2028) 7 不同应用热控级PI薄膜分析 7.1 全球不同应用热控级PI薄膜销量(2017-2028) 7.1.1 全球不同应用热控级PI薄膜销量及市场份额(2017-2022) 7.1.2 全球不同应用热控级PI薄膜销量预测(2023-2028) 7.2 全球不同应用热控级PI薄膜收入(2017-2028) 7.2.1 全球不同应用热控级PI薄膜收入及市场份额(2017-2022) 7.2.2 全球不同应用热控级PI薄膜收入预测(2023-2028) 7.3 全球不同应用热控级PI薄膜价格走势(2017-2028) 8 上游原料及下游市场分析 8.1 热控级PI薄膜产业链分析 8.2 热控级PI薄膜产业上游供应分析 8.2.1 上游原料供给状况 8.2.2 原料供应商及联系方式 8.3 热控级PI薄膜下游典型客户 8.4 热控级PI薄膜销售渠道分析 9 行业发展机遇和风险分析 9.1 热控级PI薄膜行业发展机遇及主要驱动因素 9.2 热控级PI薄膜行业发展面临的风险 9.3 热控级PI薄膜行业政策分析 9.4 热控级PI薄膜中国企业SWOT分析 10 研究成果及结论 11 附录 11.1 研究方法 11.2 数据来源 11.2.1 二手信息来源 11.2.2 一手信息来源 11.3 数据交互验证 11.4 免责声明 表格目录 表1 不同产品类型热控级PI薄膜增长趋势2017 VS 2021 VS 2028(百万美元) 表2 不同应用增长趋势2017 VS 2021 VS 2028(百万美元) 表3 热控级PI薄膜行业目前发展现状 表4 热控级PI薄膜发展趋势 表5 全球主要地区热控级PI薄膜产量(吨):2017 VS 2021 VS 2028 表6 全球主要地区热控级PI薄膜产量(2017-2022)&(吨) 表7 全球主要地区热控级PI薄膜产量市场份额(2017-2022) 表8 全球主要地区热控级PI薄膜产量(2023-2028)&(吨) 表9 全球市场主要厂商热控级PI薄膜产能(2020-2021)&(吨) 表10 全球市场主要厂商热控级PI薄膜销量(2017-2022)&(吨) 表11 全球市场主要厂商热控级PI薄膜销量市场份额(2017-2022) 表12 全球市场主要厂商热控级PI薄膜销售收入(2017-2022)&(百万美元) 表13 全球市场主要厂商热控级PI薄膜销售收入市场份额(2017-2022) 表14 全球市场主要厂商热控级PI薄膜销售价格(2017-2022)&(美元/吨) 表15 2021年全球主要生产商热控级PI薄膜收入排名(百万美元) 表16 中国市场主要厂商热控级PI薄膜销量(2017-2022)&(吨) 表17 中国市场主要厂商热控级PI薄膜销量市场份额(2017-2022) 表18 中国市场主要厂商热控级PI薄膜销售收入(2017-2022)&(百万美元) 表19 中国市场主要厂商热控级PI薄膜销售收入市场份额(2017-2022) 表20 中国市场主要厂商热控级PI薄膜销售价格(2017-2022)&(美元/吨) 表21 2021年中国主要生产商热控级PI薄膜收入排名(百万美元) 表22 全球主要厂商热控级PI薄膜产地分布及商业化日期 表23 全球主要厂商热控级PI薄膜产品类型列表 表24 2021全球热控级PI薄膜主要厂商市场地位(第一梯队、第二梯队和第三梯队) 表25 全球热控级PI薄膜市场投资、并购等现状分析 表26 全球主要地区热控级PI薄膜销售收入(百万美元):2017 VS 2021 VS 2028 表27 全球主要地区热控级PI薄膜销售收入(2017-2022)&(百万美元) 表28 全球主要地区热控级PI薄膜销售收入市场份额(2017-2022) 表29 全球主要地区热控级PI薄膜收入(2023-2028)&(百万美元) 表30 全球主要地区热控级PI薄膜收入市场份额(2023-2028) 表31 全球主要地区热控级PI薄膜销量(吨):2017 VS 2021 VS 2028 表32 全球主要地区热控级PI薄膜销量(2017-2022)&(吨) 表33 全球主要地区热控级PI薄膜销量市场份额(2017-2022) 表34 全球主要地区热控级PI薄膜销量(2023-2028)&(吨) 表35 全球主要地区热控级PI薄膜销量份额(2023-2028) 表36 杜邦热控级PI薄膜生产基地、销售区域、竞争对手及市场地位 表37 杜邦热控级PI薄膜产品规格、参数及市场应用 表38 杜邦热控级PI薄膜销量(吨)、收入(百万美元)、价格(美元/吨)及毛利率(2017-2022) 表39 杜邦公司简介及主要业务 表40 杜邦企业最新动态 表41 钟渊化工热控级PI薄膜生产基地、销售区域、竞争对手及市场地位 表42 钟渊化工热控级PI薄膜产品规格、参数及市场应用 表43 钟渊化工热控级PI薄膜销量(吨)、收入(百万美元)、价格(美元/吨)及毛利率(2017-2022) 表44 钟渊化工公司简介及主要业务 表45 钟渊化工企业最新动态 表46 PI Advanced Materials热控级PI薄膜生产基地、销售区域、竞争对手及市场地位 表47 PI Advanced Materials热控级PI薄膜产品规格、参数及市场应用 表48 PI Advanced Materials热控级PI薄膜销量(吨)、收入(百万美元)、价格(美元/吨)及毛利率(2017-2022) 表49 PI Advanced Materials公司简介及主要业务 表50 PI Advanced Materials公司最新动态 表51 深圳瑞华泰热控级PI薄膜生产基地、销售区域、竞争对手及市场地位 表52 深圳瑞华泰热控级PI薄膜产品规格、参数及市场应用 表53 深圳瑞华泰热控级PI薄膜销量(吨)、收入(百万美元)、价格(美元/吨)及毛利率(2017-2022) 表54 深圳瑞华泰公司简介及主要业务 表55 深圳瑞华泰企业最新动态 表56 株洲时代新材料科技热控级PI薄膜生产基地、销售区域、竞争对手及市场地位 表57 株洲时代新材料科技热控级PI薄膜产品规格、参数及市场应用 表58 株洲时代新材料科技热控级PI薄膜销量(吨)、收入(百万美元)、价格(美元/吨)及毛利率(2017-2022) 表59 株洲时代新材料科技公司简介及主要业务 表60 株洲时代新材料科技企业最新动态 表61 达迈科技热控级PI薄膜生产基地、销售区域、竞争对手及市场地位 表62 达迈科技热控级PI薄膜产品规格、参数及市场应用 表63 达迈科技热控级PI薄膜销量(吨)、收入(百万美元)、价格(美元/吨)及毛利率(2017-2022) 表64 达迈科技公司简介及主要业务 表65 达迈科技企业最新动态 表66 达胜科技热控级PI薄膜生产基地、销售区域、竞争对手及市场地位 表67 达胜科技热控级PI薄膜产品规格、参数及市场应用 表68 达胜科技热控级PI薄膜销量(吨)、收入(百万美元)、价格(美元/吨)及毛利率(2017-2022) 表69 达胜科技公司简介及主要业务 表70 达胜科技企业最新动态 表71 山东万达微电子材料热控级PI薄膜生产基地、销售区域、竞争对手及市场地位 表72 山东万达微电子材料热控级PI薄膜产品规格、参数及市场应用 表73 山东万达微电子材料热控级PI薄膜销量(吨)、收入(百万美元)、价格(美元/吨)及毛利率(2017-2022) 表74 山东万达微电子材料公司简介及主要业务 表75 山东万达微电子材料企业最新动态 表76 苏州凯英工业材料热控级PI薄膜生产基地、销售区域、竞争对手及市场地位 表77 苏州凯英工业材料热控级PI薄膜产品规格、参数及市场应用 表78 苏州凯英工业材料热控级PI薄膜销量(吨)、收入(百万美元)、价格(美元/吨)及毛利率(2017-2022) 表79 苏州凯英工业材料公司简介及主要业务 表80 苏州凯英工业材料企业最新动态 表81 无锡顺铉新材料热控级PI薄膜生产基地、销售区域、竞争对手及市场地位 表82 无锡顺铉新材料热控级PI薄膜产品规格、参数及市场应用 表83 无锡顺铉新材料热控级PI薄膜销量(吨)、收入(百万美元)、价格(美元/吨)及毛利率(2017-2022) 表84 无锡顺铉新材料公司简介及主要业务 表85 无锡顺铉新材料企业最新动态 表86 天津市天缘电工材料热控级PI薄膜生产基地、销售区域、竞争对手及市场地位 表87 天津市天缘电工材料热控级PI薄膜产品规格、参数及市场应用 表88 天津市天缘电工材料热控级PI薄膜销量(吨)、收入(百万美元)、价格(美元/吨)及毛利率(2017-2022) 表89 天津市天缘电工材料公司简介及主要业务 表90 天津市天缘电工材料企业最新动态 表91 全球不同产品类型热控级PI薄膜销量(2017-2022)&(吨) 表92 全球不同产品类型热控级PI薄膜销量市场份额(2017-2022) 表93 全球不同产品类型热控级PI薄膜销量预测(2023-2028)&(吨) 表94 全球不同产品类型热控级PI薄膜销量市场份额预测(2023-2028) 表95 全球不同产品类型热控级PI薄膜收入(百万美元)&(2017-2022) 表96 全球不同产品类型热控级PI薄膜收入市场份额(2017-2022) 表97 全球不同产品类型热控级PI薄膜收入预测(百万美元)&(2023-2028) 表98 全球不同类型热控级PI薄膜收入市场份额预测(2023-2028) 表99 全球不同产品类型热控级PI薄膜价格走势(2017-2028) 表100 全球不同应用热控级PI薄膜销量(2017-2022年)&(吨) 表101 全球不同应用热控级PI薄膜销量市场份额(2017-2022) 表102 全球不同应用热控级PI薄膜销量预测(2023-2028)&(吨) 表103 全球不同应用热控级PI薄膜销量市场份额预测(2023-2028) 表104 全球不同应用热控级PI薄膜收入(2017-2022年)&(百万美元) 表105 全球不同应用热控级PI薄膜收入市场份额(2017-2022) 表106 全球不同应用热控级PI薄膜收入预测(2023-2028)&(百万美元) 表107 全球不同应用热控级PI薄膜收入市场份额预测(2023-2028) 表108 全球不同应用热控级PI薄膜价格走势(2017-2028) 表109 热控级PI薄膜上游原料供应商及联系方式列表 表110 热控级PI薄膜典型客户列表 表111 热控级PI薄膜主要销售模式及销售渠道 表112 热控级PI薄膜行业发展机遇及主要驱动因素 表113 热控级PI薄膜行业发展面临的风险 表114 热控级PI薄膜行业政策分析 表115 研究范围 表116 分析师列表 图表目录 图1 热控级PI薄膜产品图片 图2 全球不同产品类型热控级PI薄膜产量市场份额 2022 & 2028 图3 膜厚10μm以下产品图片 图4 膜厚10-20μm产品图片 图5 膜厚20μm以上产品图片 图6 全球不同应用热控级PI薄膜消费量市场份额2022 VS 2028 图7 智能手机 图8 平板电脑 图9 其他 图10 全球热控级PI薄膜产能、产量、产能利用率及发展趋势(2017-2028)&(吨) 图11 全球热控级PI薄膜产量、需求量及发展趋势(2017-2028)&(吨) 图12 全球主要地区热控级PI薄膜产量市场份额(2017-2028) 图13 中国热控级PI薄膜产能、产量、产能利用率及发展趋势(2017-2028)&(吨) 图14 中国热控级PI薄膜产量、市场需求量及发展趋势(2017-2028)&(吨) 图15 全球热控级PI薄膜市场销售额及增长率:(2017-2028)&(百万美元) 图16 全球市场热控级PI薄膜市场规模:2017 VS 2021 VS 2028(百万美元) 图17 全球市场热控级PI薄膜销量及增长率(2017-2028)&(吨) 图18 全球市场热控级PI薄膜价格趋势(2017-2028)&(吨)&(美元/吨) 图19 2021年全球市场主要厂商热控级PI薄膜销量市场份额 图20 2021年全球市场主要厂商热控级PI薄膜收入市场份额 图21 2021年中国市场主要厂商热控级PI薄膜销量市场份额 图22 2021年中国市场主要厂商热控级PI薄膜收入市场份额 图23 2021年全球前五大生产商热控级PI薄膜市场份额 图24 2021全球热控级PI薄膜第一梯队、第二梯队和第三梯队生产商(品牌)及市场份额 图25 全球主要地区热控级PI薄膜销售收入市场份额(2017 VS 2021) 图26 北美市场热控级PI薄膜销量及增长率(2017-2028) &(吨) 图27 北美市场热控级PI薄膜收入及增长率(2017-2028)&(百万美元) 图28 欧洲市场热控级PI薄膜销量及增长率(2017-2028) &(吨) 图29 欧洲市场热控级PI薄膜收入及增长率(2017-2028)&(百万美元) 图30 中国市场热控级PI薄膜销量及增长率(2017-2028)& (吨) 图31 中国市场热控级PI薄膜收入及增长率(2017-2028)&(百万美元) 图32 日本市场热控级PI薄膜销量及增长率(2017-2028)& (吨) 图33 日本市场热控级PI薄膜收入及增长率(2017-2028)&(百万美元) 图34 全球不同产品类型热控级PI薄膜价格走势(2017-2028)&(美元/吨) 图35 全球不同应用热控级PI薄膜价格走势(2017-2028)&(美元/吨) 图36 热控级PI薄膜产业链 图37 热控级PI薄膜中国企业SWOT分析 图38 关键采访目标

集思汇成海:

公司概况:

深圳瑞华泰(SH688323)薄膜科技股份有限公司主营业务为高性能PI薄膜的研发、生产和销售。公司主要产品系列包括热控PI薄膜、电子PI薄膜、电工PI薄膜、航天航空用PI薄膜。

募资用途:

资金用于嘉兴高性能聚酰亚胺薄膜项目;补充流动资金及偿还银行借款。

转债情况:

转股价值:81.96;转股溢价率:22.02%;主体评级:A+;债券评级:A+;网上中签率:0.0017%

可对标的企业转债:

裕兴转债,横河转债,瑞丰转债

总体评价:

该企业是塑料-膜材料相关题材,其正股瑞华泰(SH688323) 是在科创板上市公司,从上市到目前大约有一年半左右,目前处于合理估值区间,

同时该可转债中签率相对比较低,存在投机炒作空间,总体印象尚可。

可转债价格估算:

结合同行业公司转债行情和目前正股价格来看,明天瑞科转债(SH118018) 上市价格预计在120-130左右。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

瑞华泰(SH688323):

格隆汇9月13日丨瑞华泰(688323.SH)公布,2022年8月26日至2022年9月13日,深圳瑞华泰薄膜科技股份有限公司股票在连续30个交易日中已有10个交易日的收盘价低于当期转股价格的85%,预计触发转股价格向下修正条件。若触发条件,公司将于触... 网页链接

证券之星财经:

瑞华泰公告,2022年8月26日至2022年9月13日,深圳瑞华泰薄膜科技股份有限公司股票在连续30个交易日中已有10个交易日的收盘价低于当期转股价格的85%,预计触发转股价格向下修正条件。若触发条件,公司将于触发条件当日召开董事会审议决定是否修正转股价格,并及时履行信息披露义务。

截至2022年9月13日收盘,瑞华泰(688323)报收于25.39元,下跌0.43%,换手率0.78%,成交量0.75万手,成交额1881.5万元。资金流向数据方面,9月13日主力资金净流出39.87万元,游资资金净流入61.65万元,散户资金净流出21.78万元。融资融券方面近5日融资净流入426.14万,融资余额增加;融券净流出0.72万,融券余额减少。

根据近五年财报数据,证券之星估值分析工具显示,瑞华泰(688323)行业内竞争力的护城河较差,盈利能力一般,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率、存货/营收率增幅。该股好公司指标2.5星,好价格指标2星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)该股最近90天内共有3家机构给出评级,买入评级3家。

瑞华泰主营业务:高性能PI薄膜的研发、生产和销售。公司董事长为兰桂红。公司总经理为汤昌丹。

重仓瑞华泰的前十大基金见下表:

其中持有数量最多的基金为华安文体健康混合A,目前规模为51.5亿元,最新净值3.877(9月9日),较上一交易日上涨0.39%,近一年下跌6.15%。该基金现任基金经理为刘畅畅。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

智奇投研:

明日(9月14日)瑞科转债上市。

瑞科转债(SH118018)上市

一、价格预估:预计合理溢价40%-45%,上市首日合理价格在115元至119元之间。

二、公司概况

深圳瑞华泰薄膜科技股份有限公司(瑞华泰688323)成立于2004年12月,2021年4月在上海科创板上市。公司主营业务为高性能PI薄膜的研发、生产和销售。公司主要产品系列包括热控PI薄膜、电子PI薄膜、电工PI薄膜、航天航空用PI薄膜。公司作为国内高性能PI薄膜行业的先行者,于2010年完成了国家发改委“1000mm幅宽连续双向拉伸聚酰亚胺薄膜生产线”高技术产业化示范工程,同类产品达到国际先进水平,极大推动了高性能PI薄膜的国产化进程。

三、公司感观

公司2021年营业收入3.19亿元,同比下降8.95%,归母净利润0.56亿元,同比下降4.25%。2022年一季度营业收入0.81亿,同比增长0.66%,归母净利润0.12亿元,同比下降27.23%。公司是基础化工行业,有新材料概念,行业周期性强,公司业绩一般,但公司产品PI薄膜应用前景较好,PI膜即聚酰亚胺薄膜,是世界上性能最好的薄膜类绝缘材料,广泛应用于航空、航海、宇宙飞船、火箭导弹、原子能、电子电器工业等各个领域。

四、转债概况

1.发债规模:4.30亿。

2.发债用途:嘉兴高性能聚酰亚胺薄膜项目(3.30亿);补充流动资金及偿还银行借款(1.00亿)。

3.利息情况:第一年0.20%、第二年0.40%、第三年0.60%、第四年1.50%、第五年1.80%、第六年2.00%。

4.到期赎回价:110元(含最后一期年度利息)。

5.到期本息和(扣税后):111.60元

6.债券评级:A+。

7.回售条款:改变募资用途/最后两年;连续30日;低于转股价70%。

8.转股价值:转股价30.98元,正股价25.39元,溢价22.02%,转股价值81.956元。

五、转债评价

转债质地一般,但规模较小,低于115元可以考虑配置。

智奇投研

2022年9月13日

(特别提示:本文仅供自身操作记录总结和与大家交流探讨使用,不作为推荐买卖依据。)

瑞华泰(SH688323):

瑞华泰:瑞华泰关于“瑞科转债”预计满足转股价格修正条件的提示性公告 网页链接

可转债大本赢:

瑞科转债

- 118018,正股:瑞华泰R -688323

公司情况:

近年来公司提升产能,截至2021年末,公司拥有授权专利22项。公司主营业务收入主要包括热控、电子、电工三大系列产品的销售收入,其中热控PI薄膜营收占比约50%以上,营业利润率连续三年保持增长。在毛利率方面,2021年毛利率同比增长20%。截至2021年底,公司已投9条高性能PI薄膜生产线,从产能利用率来看,受益于下游消费电子、风力发电等市场的增长,公司产能利用率维持在较高水平,可能面临一定产能消化压力。并且考虑到公司应收账款规模增长较快,对公司资金形成一定占有,未来仍需关注公司应收账款的回款情况。

转债情况

:发行规模4.3亿,正股波动率50.39%,股东配售率为55.16%,转股价30.98元,发行规模小,预计被炒作,主体评级A+级。

对标转债:123144 裕兴转债

价格预期:

股价值82.31元(今日收盘价25.39),参考对标转债溢价率水平及发行规模,给予溢价率在52%~56%,预计上市合理价格为125~128元。

(提示:本文仅作为自身操作经验总结,供大家交流探讨评论,所涉及标的不做推荐,据此买卖,风险自负)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300479 SZ000930 SH600605 SH600704 SH688210 SZ002429 SZ003030 SZ002789 SH600816 SH603818 SH605288 SH600935 SZ300807 SH688139 SH603722 SZ002231 SZ002545 SZ000716 SH688302 SZ002648 SH603336 SZ000400 SZ000799 SZ002773 SZ002202 SH603488 SH688051 SH605020 SZ002367 SH600726 SZ002075 SH601236 SH603079 SH600360 SZ002922 SZ002287 SZ002660 SH603088 SZ002475 SH688577 SH600866 SH603855 SH900911 SH600725 SH603505 SH688550 SZ002445 SZ001217 SH603568 SZ300633