2022-09-15今日SH688008股票最新净值和交易情况

送牛迎虎:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

百济神州-U(SH688235)又按在水下5cm了利扬芯片(SH688135) 澜起科技(SH688008)

价值下的成长:

澜起科技(SH688008)芯片跌势加速

澜起科技(SH688008):

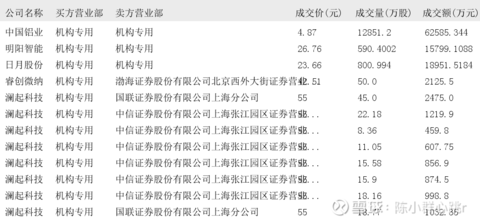

澜起科技在9月14日,发生5笔大宗交易。 第1笔成交价格为55.00元,成交15.90万股,成交金额874.50万元,买方营业部为机构专用,卖方营业部为中信证券股份有限公司上海张江园区证券营业部。 第2笔成交价格为55.00元,成交15.58万股,成... 网页链接

金融巫师:

2022年9月14日,中共上海市委外宣办举行“奋进新征程建功新时代”党委专题系列新闻发布会首场新闻发布会。首场发布会以“强化高端产业引领,构建新型产业体系”为主题。

发布会上,上海市经济信息化工作党委副书记、市经济信息化委主任吴金城透露,在集成电路领域,上海企业已经实现14纳米先进工艺规模量产,90纳米光刻机、5纳米刻蚀机、12英寸大硅片、国产CPU、5G芯片等实现突破;全市集成电路产业规模达到2500亿元,约占全国25%,集聚重点企业超过1000家,吸引了全国40%的集成电路人才。

上海地区半导体股票数量最多,共28股入围。

证券时报·数据宝统计,按照申万二级行业分类,半导体行业中,来自发达省份的股票最多。上海、江苏、广东、北京、浙江等地分布最广,合计有92只股票,占比达到八成以上。从市值方面来看,上海地区半导体股票A股市值超过8000亿元,排名地区第一位。

唯捷创芯-U、海光信息

哪些半导体股票未来具备增长潜力?数据宝统计,根据5家以上机构一致预测,35股今后三年获机构预测净利润增速均超20%。其中净利润增速均值翻倍的有。

力合微、北京君正、晶晨股份

与年内高点相比,这些股票平均回撤22.72%,等回撤幅度超40%。

复旦微电、华海清科、拓荆科技-U

回撤幅度最小的3股分别是。均于9月14日盘中创历史新高,最新A股市值均超400亿元。

澜起科技、斯达半导

按照区间成交均价计算,北上资金9月以来增持超亿元的个股有。期间内融资客加仓金额最高的是,融资客累计净买入超4亿元。

澜起科技(SH688008)斯达半导(SH603290)北方华创(SZ002371)

陈小群心跳r:

在股市里有一个很重要的投资策略:跟着机构走,机构关注什么我们就关注什么。

机构资金往往是聪明的资金。机构与散户相比有着得天独厚的优势,首先,机构资金量大,能决定股票的涨跌;其次,机构是团队作战,考虑问题全面;第三,机构在决定购买一支股票之前,都经过基本面的长期调查研究,制定周密而详细的策略后才实施购买。第四,机构很专一,一年只做几支股票,一支股票一做就是几年,专注力打败一切。第五,机构获取信息的能力远远强于散户,散户获取的都是滞后的消息。先入者吃肉,后进着喝汤。千金难买早知道。

那么问题来,我们如何发现并跟上机构的脚步呢?

或许,大宗交易机构专用买入席位给了我们答案。

机构专用席位即机构特有的交易席位,散户没有权限。机构买入也代表机构资金进场。

那么问题又来了,我们如何找到机构专用席位呢?如何发现他们的足迹呢?

这里,我们每天都会监控和梳理有机构买入席位的股票分享给大家,供大家参考。截止2022年09月14日收盘,一起来看看今天的机构专用的买入席位吧,看看机构今天都买了什么?

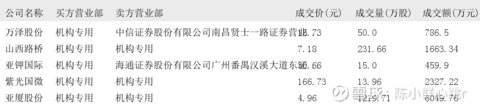

万泽股份(000534)

万泽股份今日机构专用买入席位为1席,成交量共50.00万股,成交额共786.50万元,成交额占流通市值比例为219.64%。

山西路桥(000755)

山西路桥今日机构专用买入席位为1席,成交量共231.66万股,成交额共1663.34万元,成交额占流通市值比例为-413.89%。

亚钾国际(000893)

亚钾国际今日机构专用买入席位为1席,成交量共15.00万股,成交额共459.90万元,成交额占流通市值比例为-165.24%。

紫光国微(002049)

紫光国微今日机构专用买入席位为1席,成交量共13.96万股,成交额共2327.22万元,成交额占流通市值比例为236.37%。

亚厦股份(002375)

亚厦股份今日机构专用买入席位为1席,成交量共1219.71万股,成交额共6049.76万元,成交额占流通市值比例为-60.12%。

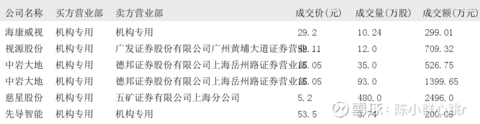

海康威视(002415)

海康威视今日机构专用买入席位为1席,成交量共10.24万股,成交额共299.01万元,成交额占流通市值比例为-124.92%。

视源股份(002841)

视源股份今日机构专用买入席位为1席,成交量共12.00万股,成交额共709.32万元,成交额占流通市值比例为-255.79%。

中岩大地(003001)

中岩大地今日机构专用买入席位为2席,成交量共128.00万股,成交额共1926.40万元,成交额占流通市值比例为1088.02%。

慈星股份(300307)

慈星股份今日机构专用买入席位为1席,成交量共480.00万股,成交额共2496.00万元,成交额占流通市值比例为-269.30%。

先导智能(300450)

先导智能今日机构专用买入席位为1席,成交量共3.74万股,成交额共200.09万元,成交额占流通市值比例为-197.69%。

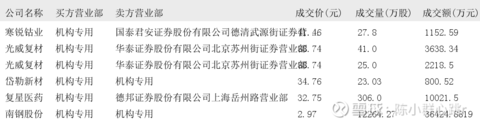

寒锐钴业(300618)

寒锐钴业今日机构专用买入席位为1席,成交量共27.80万股,成交额共1152.59万元,成交额占流通市值比例为-119.64%。

光威复材(300699)

光威复材今日机构专用买入席位为2席,成交量共66.00万股,成交额共5856.84万元,成交额占流通市值比例为976.58%。

岱勒新材(300700)

岱勒新材今日机构专用买入席位为1席,成交量共23.03万股,成交额共800.52万元,成交额占流通市值比例为8.64%。

复星医药(600196)

复星医药今日机构专用买入席位为1席,成交量共306.00万股,成交额共10021.50万元,成交额占流通市值比例为-197.44%。

南钢股份(600282)

南钢股份今日机构专用买入席位为1席,成交量共12264.27万股,成交额共36424.88万元,成交额占流通市值比例为-132.89%。

中国铝业(601600)

中国铝业今日机构专用买入席位为1席,成交量共12851.20万股,成交额共62585.34万元,成交额占流通市值比例为-222.22%。

明阳智能(601615)

明阳智能今日机构专用买入席位为1席,成交量共590.40万股,成交额共15799.11万元,成交额占流通市值比例为-248.63%。

日月股份(603218)

日月股份今日机构专用买入席位为1席,成交量共800.99万股,成交额共18951.52万元,成交额占流通市值比例为-179.62%。

睿创微纳(688002)

睿创微纳今日机构专用买入席位为1席,成交量共50.00万股,成交额共2125.50万元,成交额占流通市值比例为155.27%。

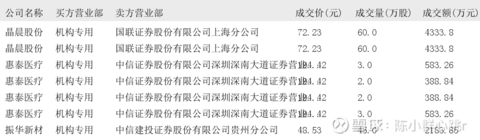

澜起科技(688008)

澜起科技今日机构专用买入席位为8席,成交量共155.00万股,成交额共8525.00万元,成交额占流通市值比例为0%。

晶晨股份(688099)

晶晨股份今日机构专用买入席位为2席,成交量共120.00万股,成交额共8667.60万元,成交额占流通市值比例为-362.86%。

惠泰医疗(688617)

惠泰医疗今日机构专用买入席位为4席,成交量共10.00万股,成交额共1944.20万元,成交额占流通市值比例为-465.24%。

振华新材(688707)

振华新材今日机构专用买入席位为1席,成交量共45.00万股,成交额共2183.85万元,成交额占流通市值比例为-451.21%。

今日大宗交易榜单中出现机构买入席位的个股为:万泽股份、山西路桥、亚钾国际、紫光国微、亚厦股份、海康威视、视源股份、中岩大地、慈星股份、先导智能、寒锐钴业、光威复材、岱勒新材、复星医药、南钢股份、中国铝业、明阳智能、日月股份、睿创微纳、澜起科技、晶晨股份、惠泰医疗、振华新材。

机构介入具有一定的认证效应,表明有机构看好这支个股,后续值得关注。但不说明一定上涨,股票朋友可以持续关注。

注:以上分析仅供参考,所提个股仅做为信息分享和参考,风险自负!

从未来看现在:

澜起科技(SH688008)该你表演的时候了,就等美股和大盘稳定下来。

上和斋:

东方财富(SZ300059):受外盘影响今天低开低收至30F走势中枢【以23.03--22.33为核心价格区间】下沿后,稍有反弹。继续观察日线55均线的压力情况及下方30F55均线的支撑力。

澜起科技(SH688008):今天窄幅调整,继续观察30F走势中枢【以58.89--54.45为核心价格区间】的调整走势。继续观察59.60、60.98的压力情况及下方30F55均线的支撑力。

光峰科技(SH688007) :今天跳空低开高走,最低接近30F144均线的支撑位。继续观察日线走势中枢【以30.03--26.83为核心价格区间】的调整走势。

华策影视:今天跳空低开高走,突破30F走势中枢【以4.94--4.73为核心价格区间】收于5.10位,基本符合昨日的预期(本来是高开的,受外盘的影响变成了低开)。之后观察离开段如何演绎,目前观察新形成的1F走势中枢的调整。短线可观察上方重要的两个压力位5.57、6.02位。支撑位可观察5.02、4.94位。

盛天网络:今天跳空低开至接近日线144均线,之后迅速反弹,收于15.02位。调整尚未结束,但上周末低点及今天的低点(14.80、14.67)成为三买的可能性在增加。

简评:观典防务(5F走势中枢向上突破,力度一般。14.30位必须有效突破后,也就是30F走势中枢突破后,中线上升空间才会打开)、埃斯顿(继续5F走势中枢调整)、恒生电子(继续走日中枢向上突破的离开段。小级别观察顶背离及会否引发小转大)、南极电商(今天低开高收。继续观察底分型的构筑情况)、 中颖电子(观察日线底分型何处能有效成立)、华天科技(今天创调整以来的新低,观察30F的一买是否成立)。剔除:长电科技。

不炒蛋要炒股的韭菜:

澜起科技(SH688008)被控死

不炒蛋要炒股的韭菜:

澜起科技(SH688008)加油了,看看海光信息

果果爸爸2022:

最近盘面上感觉国产替代,自主可控的个股走的强,卖掉688033天宜上佳,买进688008澜起科技,科技含量高,全球领先。

数字化讲习所:

摘要

√澜起科技成立于2004年5月27日,于2019年7月22日在上海证券交易所科创板上市。公司聚焦数据处理及互连芯片设计两大领域,为云计算和人工智能领域提供高性能、低功耗的芯片解决方案,目前共有互连类芯片及津逮服务器平台两条主要产品线,总部设于上海,在昆山、北京、西安、澳门及美国、韩国等地设有分支机构。

√澜起科技营业收入呈增长趋势,2021年营收创历史新高,达25.62亿元,同比增长40.49%,主要原因为公司津逮服务器产品经过前期市场及客户拓展于2021年实现较大突破,成为公司第二条增长线。2021年第四季度,公司DDR5内存接口芯片及内存模组配套芯片实现量产,进一步拉动公司营收。2022年上半年,公司营业收入为19.27亿元,同比增长166.04%;归母净利润为6.81亿元,同比增长121.20%。

作者| 徐嘉忆

编审|李昕

排版|

目录

一、公司介绍

二、财务数据

(一) 2021年营业收入创历史新高,营收、归母净利润开始大幅增长

(二) 津逮服务器成公司第二条增长线,互连类芯片新品量产拉动营收增长

(三) 短期内综合毛利率持续下滑,2022年上半年毛利润同比增长80.44%

(四) 研发投入持续增长,2022年上半年在研项目进展顺利

(五) 产业链相关行业多资本及技术密集型,公司客户、供应商集中度高

三、产品与业务

(一) 互连类芯片

1. 内存接口芯片及内存模组配套芯片

2. PCIe Retimer芯片

3. MXC芯片

(二) 津逮服务器平台

四、机遇与挑战

(一) 机遇

1. 服务器行业高增长拉动公司业务,新技术产品率先布局具有先发优势

2. 内存接口芯片市场格局稳定、形势向好,津逮服务器与本土合作伙伴关系紧密

3. 新产品研发推进进展顺利,第一代AI芯片工程样片即将流片

(二) 挑战

1. 新产品研发周期长、投入大,市场需求误判可能影响长期发展

2. 所在行业高度全球化分工,宏观环境不确定性可能影响公司经营

一、公司介绍

澜起科技股份有限公司(简称“澜起科技”,688008.SH)成立于2004年5月27日,于2019年7月22日在上海证券交易所科创板上市。截至2022年6月30日,公司无实际控制人,最大股东为中国电子投资控股有限公司,持股比例为14.32%;Intel为公司第二大股东,持股比例9.01%,同时也是公司重要供应商及客户之一。

公司聚焦数据处理及互连芯片设计两大领域,为云计算和人工智能领域提供高性能、低功耗的芯片解决方案,目前共有互连类芯片及津逮服务器平台两条主要产品线,总部设于上海,在昆山、北京、西安、澳门及美国、韩国等地设有分支机构。

公司在全球内存接口芯片及内存模组配套芯片领域技术领先、拥有重要话语权、市场份额较大,可提供从DDR2至DDR5内存全缓冲/半缓冲完整解决方案,产品广泛应用于国际主流内存、服务器和云计算领域。公司面向中国市场的津逮服务器于2016年与Intel、清华大学合作开始研发,第一代产品于2018年正式推出,2021年该产品线成功实现突破,成为公司主要收入来源之一,据2022年5月公司投资者问答,2021年公司相关产品销售量的市场占有率为2%左右。

公司以研发为核心,始终保持高水平研发投入,采用Fabless经营模式,聚焦集成电路设计及营销,其余环节交予合作的晶圆制造企业、封装和测试企业代工。截至2022年6月30日,公司研发人员占比达72%,已获授权的国内外发明专利达135项。其中,2022年上半年,公司获9项授权发明专利,新申请22项发明专利,新申请并获3项集成电路布图设计,新获1项软件著作权登记。

二、财务数据

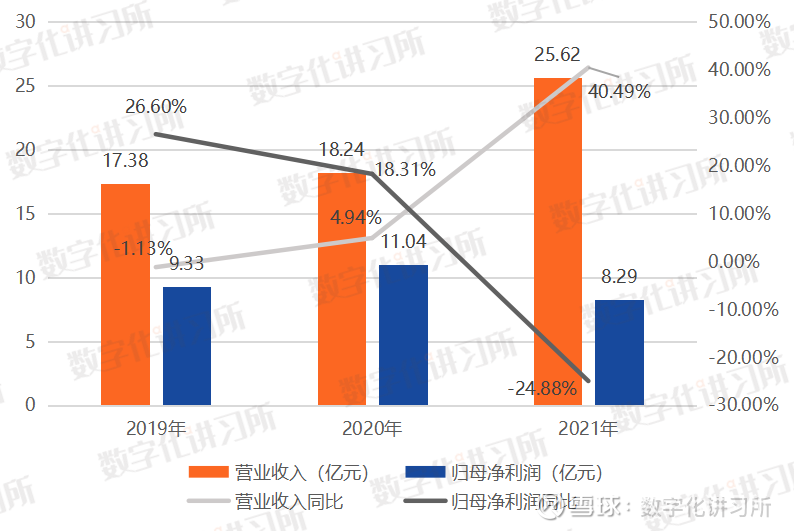

(一)2021年营业收入创历史新高,营收、归母净利润开始大幅增长

根据财报,2019年至2021年,澜起科技营业收入分别为17.38亿元、18.24亿元、25.62亿元,同比变动幅度为-1.13%、4.94%、40.49%;归母净利润分别为9.33亿元、11.04亿元、8.29亿元,同比变动幅度为26.60%、18.31%、-24.88%。2021年,公司营业收入大幅增加,创历史新高,其中,第四季度营业收入达9.69亿元,主要原因为公司津逮CPU业务经过前期市场及客户拓展于2021年取得突破性进展,且2021年第四季度公司DDR5第一子代内存接口芯片及内存模组配套芯片正式量产出货。公司归母净利润在2021年出现较大下滑,主要原因一为公司原主要利润来源DDR4相关产品进入生命周期后期,价格下降,而DDR5相关产品量产出货较晚;二为公司持续加大研发投入,研发费用较高。

据公司财报,2022年上半年,公司营业收入为19.27亿元,同比增长166.04%;归母净利润为6.81亿元,同比增长121.20%。主要原因在于随着内存接口芯片行业从DDR4向DDR5转型,公司DDR5相关产品市场渗透率大幅提升,津逮CPU业务持续快速增长,同时费用增长幅度较小。

图1:2019至2021年公司营收及归母净利润情况

数据来源:公司年报、数字化讲习所、零壹智库

(二)津逮服务器成公司第二条增长线,互连类芯片新品量产拉动营收增长

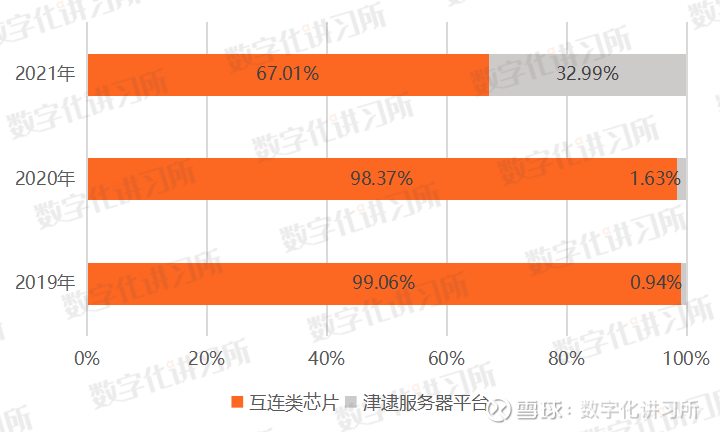

2019年至2021年,澜起科技两大主营业务中,津逮服务器平台业务营收呈上升趋势,分别为0.16亿元、0.30亿元、8.45亿元,经过前期市场及客户拓展准备,2021年该业务实现较大突破,营收同比增长达27.51倍;互连类芯片(注:主要包括内存接口芯片及内存模组配套芯片、PCIe Retimer芯片、MXC芯片等)业务营收分别为17.21亿元、17.94亿元、17.17亿元,2021年营收有所下滑,主要原因为原主要产品DDR4相关芯片进入生命周期后期,价格有所下滑,新产品DDR5相关芯片于2021年第四季度才正式量产出货,实现营收时间较短。

2021年以前,互连类芯片业务为公司主营业务,营收占比在99%左右。2021年,津逮服务器平台业务实现较大突破后,对公司总营收贡献增至32.99%,成为公司第二条增长线。

2022年上半年,公司互连类芯片业务营业收入为12.36亿元,同比增长80.04%;津逮服务器平台业务营业收入为6.90亿元,同比增长17.30倍。

图2:2019至2021年公司营业收入按产品拆分情况

数据来源:公司年报、数字化讲习所、零壹智库

(三)短期内综合毛利率持续下滑,2022年上半年毛利润同比增长80.44%

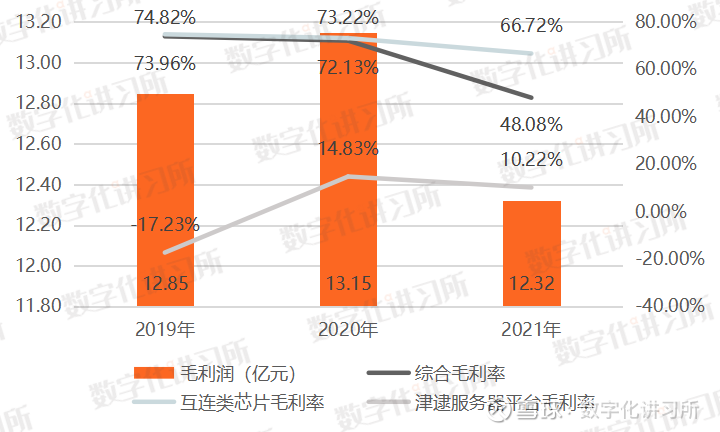

2019年至2021年,澜起科技毛利润分别为12.85亿元、13.15亿元、12.32亿元;综合毛利率分别为73.96%、72.13%、48.08%。公司毛利率出现较大幅度的下滑主要原因为毛利率相对较低的津逮服务器平台业务增长更快,且于2021年有大幅增长。随着DDR5芯片等高毛利率产品实现量产,公司综合毛利率有望回升。

其中,互连类芯片业务毛利率分别为74.82%、73.22%、66.72%,2021年毛利率下滑主要因为DDR4相关产品价格下降,DDR5量产出货时间较晚;津逮服务器平台业务自2018年推出后逐步实现盈利,毛利率分别为-17.23%、14.83%、10.22%。

2022年上半年,公司毛利润为8.24亿元,同比增长80.44%;综合毛利率继续下滑为42.73%,其中,互连类芯片业务毛利率为60.08%,津逮服务器平台业务毛利率为11.56%。

图3:2019至2021年公司毛利润及毛利率水平

数据来源:公司年报、数字化讲习所、零壹智库

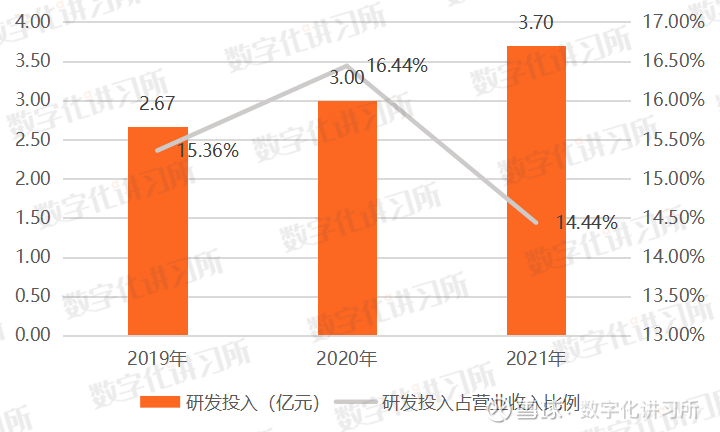

(四)研发投入持续增长,2022年上半年在研项目进展顺利

2019年至2021年,公司研发人员数量占比持续上升,分别为64.07%、69.37%、70.78%;研发投入分别为2.67亿元、3.00亿元、3.70亿元,同比变动幅度为-3.56%、12.38%、23.33%,占总营收比例分别为15.36%、16.44%、14.44%。

据公司2022年半年报,目前公司在研项目主要包括新一代内存接口芯片研发及产业化项目、津逮服务器CPU及其平台技术升级项目、人工智能芯片研发项目、新一代PCIe重定时器芯片研发及产业化项目等,且大多进入流片、量产阶段。

图4:2019至2021年公司研发投入情况

数据来源:公司年报、数字化讲习所、零壹智库

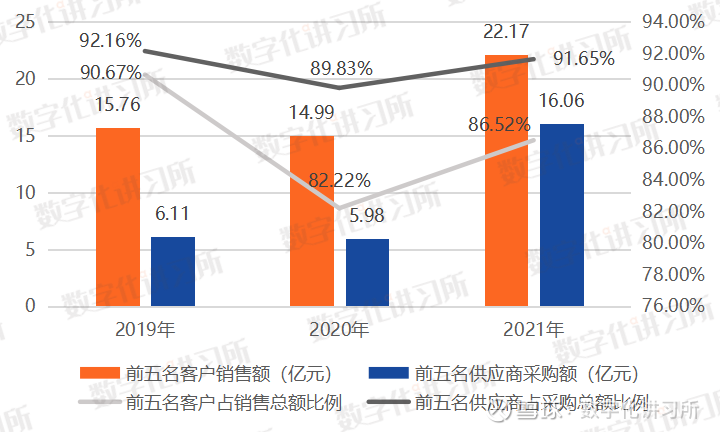

(五)产业链相关行业多资本及技术密集型,公司客户、供应商集中度高

2019年至2021年,公司前五名客户销售额分别为15.76亿元、14.99亿元、22.17亿元,分别占当年销售总额90.67%、82.22%、86.52%;前五名供应商采购额分别为6.11亿元、5.98亿元、16.06亿元,分别占当年采购总额92.16%、89.83%、91.65%。

公司客户及供应商集中度较高,主要原因为公司主要利润来源互连类芯片产品对应下游DRAM市场集中度较高,据公司2022年半年报,DRAM市场前三名厂商三星电子、海力士、美光科技市场占有率合计超过90%;公司采取Fabless模式经营,芯片生产及封测等工序由外协厂商完成,相关行业也为资本及技术密集型产业,集中度较高。

图5:2019至2021年公司前五名客户销售额及供应商采购额情况

数据来源:公司年报、数字化讲习所、零壹智库

三、产品与业务

(一)互连类芯片

公司互连类芯片产品主要包括内存接口芯片及内存模组配套芯片、PCIe Retimer芯片、MXC芯片等。

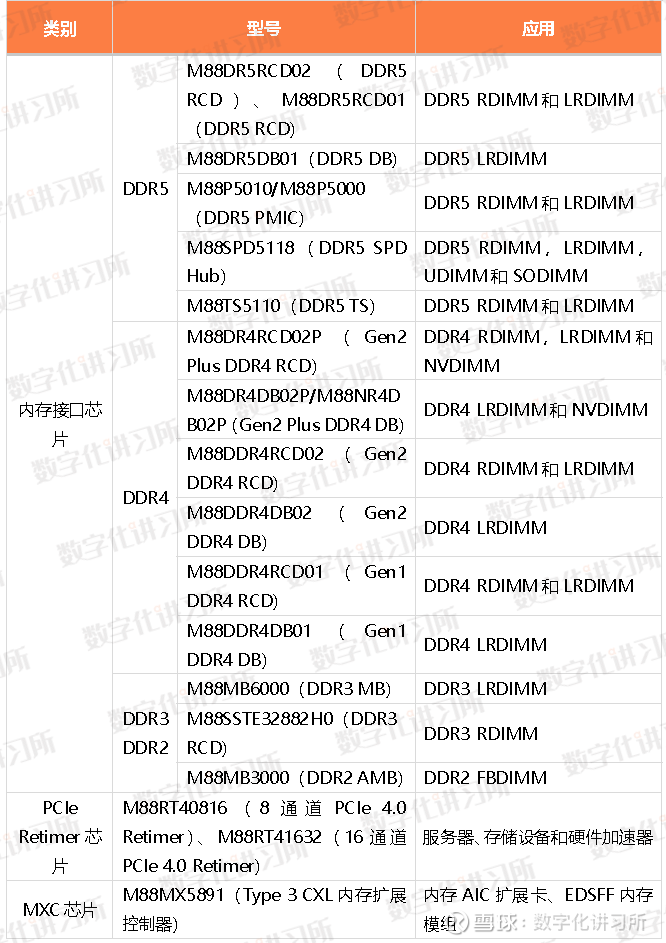

1. 内存接口芯片及内存模组配套芯片

内存接口芯片作为服务器内存模组核心逻辑器件,是服务器CPU存取内存数据的途径,需与内存颗粒及内存模组配套使用,用于匹配CPU性能,保障内存访问的高速、稳定、低功耗。澜起科技先后推出DDR2、3、4、5系列内存接口芯片,可按功能分为寄存缓冲器(RCD,也称“寄存时钟驱动器”)及数据缓冲器(DB)两大类,分别缓冲地址、命令、控制信号和数据信号。仅使用RCD芯片的内存模组称为寄存双列直插内存模组(RDIMM),使用RCD与DB套片的内存模组称为减载双列直插内存模组(LRDIMM)。内存接口芯片产品下游市场为DRAM市场,直接客户为内存模组厂商。据公司2022年半年报,DRAM行业前三名厂商三星电子、海力士、美光科技市场占有率合计超过90%,也为澜起科技主要客户。

目前,公司DDR4及DDR5内存接口芯片产品已成功进入全球主流内存、服务器和云计算领域,占据国际市场的重要份额,DDR4特别是Gen2 Plus DDR4为当前主流产品。随着行业向电压要求更低、传输速度更快的DDR5转向,公司提前布局DDR5相关产品,除内存接口芯片外,还提供DDR5服务器内存模组另需的三种配套芯片串行检测集线器(SPD Hub)、电源管理芯片(PMIC)和温度传感器(TS),前两者也同时是普通台式机、笔记本电脑内存模组无缓冲双列直插内存模组(UDIMM)和小型双列直插内存模组(SODIMM)的配套芯片。

2. PCIe Retimer芯片

PCIe Retimer芯片作为高速电路重要器件之一,是公司在全互连芯片领域重要产品,适用于PCIe高速数据传输协议,提高高速信号远距离传输能力,并随协议更新迭代至目前的PCIe 4.0 Retimer芯片,功耗和传输延时等关键性能指标达到国际先进水平,可应用于服务器、存储设备、硬件加速器等典型场景。

3. MXC芯片

公司于2022年5月推出的全球首款MXC芯片是基于2019年初推出的数据中心领域重要标准CXL协议的内存扩展控制器芯片,主要用于内存扩展及内存池化领域,可应用于高性能计算、人工智能、机器学习、云基础设施等数据密集型场景。

表1:澜起科技主要互连类芯片产品

数据来源:公司官网、数字化讲习所、零壹智库

(一)津逮服务器平台

公司津逮服务器平台产品主要由津逮CPU和混合安全内存模组(HSDIMM)组成,是中国本土服务器平台解决方案,由公司联合Intel(提供通用CPU内核芯片)、清华大学(提供可重构计算处理器算法)自2016年起共同研发(注:产品所有权及品牌归属于澜起科技),兼容主流X86系统架构,并增强了芯片安全保证。

服务器CPU及内存模组市场准入门槛较高、产品测试认证周期较长,公司经过前期市场及客户拓展,在相关行业初露头角,业务增长较快,销售区域主要在境内,主要合作伙伴包括中国长城、新华三、坤前、宝德、长城超云、中国电子云、联想、东方证券等知名企业。

津逮CPU是支持公司安全预检测技术(PrC)并具有动态安全监控功能(DSC)的x86架构处理器,兼容津逮及其他通用服务器平台,提供不同级别硬件安全解决方案,主要应用于政务、金融、能源、交通等领域。目前,公司已推出第三代津逮CPU,采用10nm制程工艺,支持64通道PCIe 4.0,最高支持8通道DDR4-3200内存,单插槽最大容量6TB,最高核心数28核,最高基频3.1GHz,最大共享缓存42MB,特别在密码运算、内存保护、深度学习等方面性能有显著提高。

混合安全内存模组采用公司Mont-ICMT内存监控技术,提供基于内存的硬件级数据安全解决方案,包括标准版(HSDIMM)和精简版(HSDIMM-Lite),适用不同场景和不同级别数据安全需求,已应用于政务、交通、高科技等领域。

四、机遇与挑战

(一)机遇

1. 服务器行业高增长拉动公司业务,新技术产品率先布局具有先发优势

据Gartner报告,2022年第一季度,全球服务器市场增长迅速,整体出货量达330.5万台,同比增长20.7%;中国服务器市场出货量达89.7万台,同比增长20.1%。澜起科技产品均主要应用于服务器,服务器行业的高增长有望带动公司业务高速增长。

在内存接口芯片及内存模组配套芯片领域,随着JEDEC不断完善DDR5相关标准、对更高速率和更大容量内存的需求逐步提升,澜起科技作为率先布局DDR5相关产品厂商,同时参与DDR5标准制定,具有先发优势和较强话语权。在PCIe Retimer芯片领域,公司是全球可量产PCIe 4.0 Retimer芯片唯一的中国公司,同时有望在2022年推出PCIe 5.0 Retimer成为国内首家可提供PCIe 5.0 Retimer芯片的厂家,竞争优势明显。在MXC芯片领域,公司于2022年推出全球首款CXL内存扩展控制器芯片,并获全球半导体巨头三星电子首款512GB CXL DRAM内存模组采用,已抢得先发优势,有望随CXL技术应用的扩大而实现该赛道高速发展。

2. 内存接口芯片市场格局稳定、形势向好,津逮服务器与本土合作伙伴关系紧密

从DDR2到DDR5,内存接口芯片市场集中度逐渐提高,在DDR4/5世代,主要厂商为澜起科技、瑞萨电子(收购IDT)、Rambus。其中,瑞萨电子聚焦汽车电子领域,长期来看内存接口芯片业务地位可能有所降低;据华泰证券测算,Rambus市占率相对较小为20%,主要产品为RCD 芯片,且尚未推出内存模组配套芯片;澜起科技市占率达44%,在全套解决方案提供上也更具优势。在配套芯片上,澜起科技和瑞萨电子是SPD、TS的两家主要提供商,PMIC领域初期竞争格局则更为复杂。此外,国内下游DRAM市场持续发展,在信创行业国产化大潮下,澜起科技相关产品在国内市场也有望进一步增长。

在津逮服务器平台方面,公司产品凭借其高兼容性和独特安全功能,经过多年布局,也已与多家国产服务器厂商,如中国长城、新华三、宝德、联想等,建立紧密合作关系。2021年,该条产品线营收同比增长达27.51倍,2022年上半年同期增长达17.30倍,未来发展前景较好。

3. 新产品研发推进进展顺利,第一代AI芯片工程样片即将流片

除现有产品的迭代升级外,澜起科技于2022年展开多项新产品研发工作。截至2022年6月30日,公司已完成DDR5第二子代RCD芯片试产、DDR5第一子代MCR RCD/DB芯片及CKD芯片工程样片设计、第一代MXC芯片工程样片研发,预计下半年将完成DDR5第二子代RCD芯片量产版本研发、DDR5第一子代CKD芯片工程样片流片、PCIe 5.0 Retimer芯片量产版本流片、第四代津逮CPU的研发及量产。

经过多年研发,澜起科技第一代AI芯片有望在2022年年底完成工程样片流片。随着近年来AI专用训练、推理硬件开始规模部署,公司基于“近计算内存计算架构”的AI芯片有望在未来互联网领域大数据吞吐下的推荐系统、医疗领域生物医学/医疗大图片流处理、人工智能物联网领域的大数据应用场景等领域得到广泛应用。

(二)挑战

1. 新产品研发周期长、投入大,市场需求误判可能影响长期发展

澜起科技所在行业属资本和技术密集型行业,产品更新迭代较快但开发测试周期长、资金投入大,创新的先发优势较为明显,也因此对研发方向的精准把控有较高要求。若行业变化与公司预测出入较大,前期研发投入回报可能不及预期,影响公司长期发展。

目前,公司主要收入来源为内存接口芯片和津逮服务器平台。在内存接口芯片市场,若DDR5市场渗透率不及预期,随着DDR4相关产品价格下滑,可能会影响公司营收;在津逮服务器平台方面,公司作为相关市场新进入者,短期内产品营收也可能产生较大波动。

2. 所在行业高度全球化分工,宏观环境不确定性可能影响公司经营

集成电路是高度全球化分工的产业,对产业链、供应链的国际合作要求较高。目前,澜起科技互连类芯片产品以境外直销为主,两大产品线原材料供应商、EDA工具授权厂商及制造、封装、测试厂商也多为境外企业。在全球疫情形势复杂、贸易摩擦频发的宏观环境下,上下游交易成本可能提升,供求关系可能失衡,公司经营存在一定风险。

推荐阅读

30家银行金融科技数据解读:战略、投入和人才对比

国内打印机龙头纳思达:收购奔图加速国产化进程,专利纠纷或存隐患

中国长城:“芯+端”核心体系推动自主安全,网信龙头央企优势明显

End.

案例征集

阅读原文

为了进一步了解信创产业链、市场格局、发展进程和优秀案例,零壹智库持续推出针对信创的系列内容。借由此系列,我们将逐一盘点信创细分产业及服务领域,描绘信创行业的全景,提升行业及公司的市场认知度。目前,零壹智库正在梳理信创参与方名单并将形成研究报告,欢迎各企业与我们沟通交流,提交案例(点击填写问卷)。

如需了解更多信息,请联系零壹信创研究团队(邮箱:lixin@01caijing.com)

三少归来:

从入门到精通,量身打造交易系统,三少这里有“鱼”更有“渔”

消费电子终端需求尚未回暖,存储行业持续承压

地缘政治冲突、高通胀、疫情反复等多因素叠加,消费电子终端需求持续低迷尚未回暖。2022年上半年,由于上述多重宏观经济的不利因素及消费电子产品自身创新迭代不足,消费电子终端需求疲软已经成为行业共识。根据已经更新的第二季度终端需求数据显示,第二季度全球PC出货量同比下滑12.63%/环比下滑7.07%,全球智能手机出货量同比下滑8.68%/环比下滑8.95%,全球平板电脑出货量同比持平/环比增长5%。鉴于近期疫情多地抬头,高通膨持续等因素,我们判断消费电子回暖或尚需等待。

受消费电子终端需求低迷影响,存储芯片价格持续下探。存储芯片被称为“半导体的大宗商品”,主要体现于其价格在短期内会基于供需关系而波动。消费电子是存储芯片的一大传统下游应用,其持续低迷的需求也使清库存、促流速成为近期存储行业的主旋律,部分厂商以价换量,NANDFlash,DRAM价格指数自四月以来持续下跌。

全球存储三巨头美光、三星电子、SK海力士在各自最新的业绩发明会上表示预计下半年以智能手机/PC为代表的消费电子需求或将持续低迷,而汽车、工业、服务器等终端市场需求保持积极。三家公司均实现了营业收入的同比增长,但存货的同比增幅显著高于营收增幅,库存水平依然维持高位。

A股存储芯片设计公司中报总结

尽管面对消费性电子需求遇冷,存储芯片设计厂商营收、利润实现稳健增长。2022年中报已悉数披露完毕,我们选取兆易创新、北京君正、澜起科技、东芯股份、普冉股份和聚辰股份作为本次存储芯片设计行业中报点评的样本。今年上半年,在经历了地缘政治冲突、通胀升温、以及疫情反复等艰难挑战下,消费性电子产品需求持续疲软,但以上A股主要的存储芯片设计公司仍实现了较为稳健的营收增长,归母净利润也普遍实现较大增幅,毛利率、净利率等盈利能力指标有所分化,而存货周转率普遍下滑。

营业收入:整体实现稳健增长,持续发力汽车、工业等行业市场。2022H1以上六家主要存储芯片设计上市公司均实现了营收同比增长,兆易创新/北京君正/澜起科技/东芯股份/普冉股份/聚辰股份营收分别同比增长31.32%/20.06%/166.04%/56.96%/11.29%/67.05%

毛利率:产品、客户结构不断优化升级,同比改善明显。本次作为样本的6家存储芯片设计上市公司中,2022H1毛利率最低的为普冉股份33.01%,最高的为聚辰股份61.77%。除澜起科技毛利率同比下滑20.27pct至42.73%,普冉股份微升0.52pct外,兆易创新、北京君正、东芯股份、聚辰股份盈利能力改善明显,毛利率分别上升9.42/5.00/12.92/30.12pct。从单季度来看,聚辰股份毛利率节节攀升,由2021年Q1的30.74%增长至2022Q2的64.17%,其他公司都基本趋于平稳。

存货:同比陡增,存货增幅显著高于营收增幅。截至报告期末,各样本上市公司存货均出现了较大幅度增长,除澜起科技的营收增幅高于其存货增幅外,其他五家上市公司存货增幅均显著高于其营收增幅。从存货周转率来看,仅澜起科技一家提升,兆易创新、普冉股份、聚辰股份下滑明显。

◆投资建议:

A股存储芯片设计厂商积极调整产品结构,在中大容量等高附加值的产品上持续发力,把握结构化机会积极布局汽车、工业等需求更稳定、毛利率更可观的终端应用市场,同时在全球存储巨头逐渐退出利基型市场之际,力求迅速抢占市场份额。

建议关注实现从SPINORFlash到SPINANDFlash车规级产品的全面布局,9月自有17nmDDR3量产有望推动明年成为DRAM营收大年的兆易创新;以及拳头产品内存接口芯片技术壁垒较高,第二成长曲线津逮CPU未来可期的澜起科技。

◆风险提示:终端需求不及预期风险、产品研发进展不及预期风险、行业竞争加剧风险、选取样本不足风险、宏观经济不确定性风险等。

来源:中航证券

@今日话题@雪球创作者中心#芯片国产化替代##消费电子#兆易创新(SH603986)北京君正(SZ300223)澜起科技(SH688008)

送牛迎虎:

![[怒了]](http://js.xueqiu.com/ugc/images/face/emoji_08_angry.png)

芯原股份-U(SH688521)太弱了,完全不跟芯片板块混澜起科技(SH688008)

送牛迎虎:

早盘做了4毛T,继续等待加仓机会澜起科技(SH688008) 利扬芯片(SH688135)

不炒蛋要炒股的韭菜:

澜起科技(SH688008)这股这么冷么

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688296 SZ300229 SZ002735 SH600111 SZ002938 SZ300116 SZ002515 SH900922 SH603122 SH601233 SH600081 SH603222 SH601158 SZ300271 SH605122 SZ301266 SH603890 SH603326 SZ200056 SZ301156 SZ000786 SH600117 SH601038 SZ300746 SH603977 SH600729 SZ301167 SH603499 SZ002681 SZ301279 SH600339 SH600077 SH603656 SH603648 SZ300388 SZ002197 SZ002960 SZ000426 SH600032 SH601568 SZ300184 SH603126 SH688606 SH600529 SZ000059 SZ000922 SH601225 SH603345 SZ301189 SH600128