2022-10-14今日SH688677股票最新净值和交易情况

七零八乐:

药明生物(02269) 在药明生物上就没赚到过钱,上周从大形势上判断下半年不乐观就把药明生物清仓了,侥幸少亏了20%。

目前整体仓位只有10%,机会是跌出来的,前天去华大智造赚了点零花钱,明天准备去药明生物接点血,另外海泰新光也是我关注的猎物。

形势动荡也是训练自己眼光与定力时候!

寻龙实战宗师--老金:

【风口研报·行业】

①硬镜是重要的微创手术器械,在外科微创化趋势下,市场规模快速增长,而荧光硬镜技术难度更高,渗透率持续提升,当前行业玩家以外资为主,竞争格局好;

②公司是少数同时掌握上游光学底层技术和下游内窥镜整机生产的公司,ODM模式成功进入史赛克供应商行列,不断扩大合作范围;

③公司积极布局自主品牌的光源、摄像系统等核心部件及手术外视系统、内窥镜系统等整机系统,正积极向临床医用光学成像解决方案领域拓展;

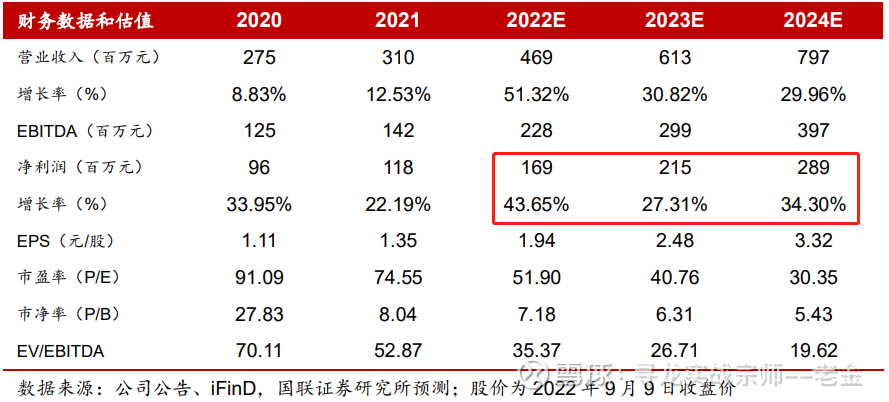

④国联证券郑薇预计2022-2024年公司归母净利润分别为1.69/2.15/2.89亿元,增速分别为43.65%/27.31%/34.30%,三年复合增速为34.92%,首次覆盖,给予“买入”评级;

⑤风险提示:ODM合作模式的风险;自主品牌拓展不及预期的风险。

聚焦竞争格局极好的微创医疗器械领域,从ODM代工走向自主品牌发展,这家高端制造“小而美”长期产业逻辑通顺,成长逐步提速

根据方正证券燕翔的观点,全球股市行情发展脉络遵循:周期→消费→医药+科技的主导行业板块轮动特征,反应的是经济结构转型和产业结构升级。

当前我国经济进入增量放缓时期,具备产业升级逻辑的上市公司受到了市场的关注。国联证券郑薇今日覆盖兼具医疗+科技属性的荧光硬镜龙头核心供应商海泰新光(SH688677),硬镜是重要的微创手术器械,公司是少数同时掌握上游光学底层技术和下游内窥镜整机生产的公司,未来增长向好。

三年复合增速为34.92%

郑薇预计2022-2024年公司归母净利润分别为1.69/2.15/2.89亿元,增速分别为43.65%/27.31%/34.30%,,综合DCF绝对估值和可比公司相对估值,给予公司2023年50倍PE,,首次覆盖,给予“买入”评级。

硬镜赛道成长性好,荧光硬镜是未来趋势

硬镜是重要的微创手术器械,在外科微创化趋势下,市场规模快速增长。

中国硬镜市场处于快速上升阶段,2019年市场规模达到65.3亿元,预计到2024年将保持11.0%的复合增速,增长至110亿元。

渗透率持续提升

荧光硬镜的发展时间较晚、技术难度较高。实现设备一体化功能,既能满足传统白光内窥镜真实成像的需求,也能满足对病灶识别能力要求较高的荧光视野需求,。到2024年全球市场规模达39亿美元,国内市场规模35亿元。

当前行业技术壁垒较高,市场上主要参与者仍以欧美和日本企业为主

,全球市场排名前三的企业分别为卡尔史托斯、史赛克及奥林巴斯,头部公司整体市场占比超60%。

荧光硬镜龙头核心供应商,底层技术全球领先

同时掌握上游光学底层技术和下游内窥镜整机生产制造能力

海泰新光现已形成医用内窥镜为主、光学产品为辅的主营业务结构。是国内少数的企业。

公司主要经历了三个发展阶段:2003-2007年,公司业务以光学器件代工为主;2008年后进入医用内窥镜领域,成功进入史赛克供应商行列,从LED光源模组到整机代工,合作范围不断扩大;2020年之后,公司继续拓展自主品牌,未来业务范围有望进一步扩大。

荧光内镜器械为内镜核心业务,收入占比在60%左右

2021年,公司医用内窥镜收入2.28亿元,同比增长12.6%;光学产品收入0.82亿元,同比增长13.4%。其中医用内窥镜业务收入占比超70%,为公司主要收入来源,而。

积极布局自主品牌的光源、摄像系统等核心部件及手术外视系统、内窥镜系统等整机系统

为顺应国产化替代趋势,扩大公司在国内市场的竞争优势、市场份额和影响力,公司。

组成自主品牌的整机系统,最近几年会陆续推出4K内窥镜系统等整机产品

公司已陆续取得光源及摄像系统的产品注册证和生产许可证,配套原有的内窥镜产品,已经可以。

公司在整机系统生产成本上更具优势,同时具有较强的新产品研发和快速迭代能力,未来整机系统有望持续贡献业绩。

经济导报:

经济导报记者 戴岳

海泰新光9月14日晚间发布公告称,公司股东郑今兰于2022年4月27日至2022年9月14日期间减持公司股份约1.9万股,减持股份占公司总股份的0.0218%。本次减持计划的减持数量已过半。

郑今兰为海泰新光股东、监事会主席,持有海泰新光股份80000股,占公司总股本比例为0.0920%。上述股份来源于公司首次公开发行前持有的股份。

此外,股东上海欧奈尔创业投资中心(有限合伙)减持100.5万股公司股份。减持后该股东持有168.3万股公司股份,所持流通股的占比为3.1924%。海泰新光称,本次权益变动为持股5%以上非第一大股东减持,不会使公司控股股东、实际控制人发生变化。

海泰新光(SH688677):

证券之星讯,根据9月14日市场公开信息、上市公司公告及交易所披露数据整理,海泰新光(688677)最新董监高及相关人员股份变动情况:2022年9月13日至2022年9月14日公司监事郑今兰、毛荣壮共减持公司股份0.95万股,占公司总股本为0.0109%。变... 网页链接

考股邪家:

永新光学(SH603297) 有内窥镜吗海泰新光(SH688677)

每日经济新闻:

每经AI快讯,海泰新光(SH 688677,收盘价:106.41元)9月14日晚间发布公告称,公司股东郑今兰于2022年4月27日至2022年9月14日期间减持公司股份约1.9万股,减持股份占公司总股份为0.0218%。本次减持计划的减持数量已过半。

2021年1至12月份,海泰新光的营业收入构成为:医疗器械制造占比73.53%,光学医疗行业占比26.45%。

海泰新光的董事长是Anmin Zheng(郑安民),男,57岁,学历背景为博士;总经理是郑耀,男,48岁,学历背景为本科。

截至发稿,海泰新光市值为93亿元。

道达号(daoda1997)“个股趋势”提醒:1. 近30日内共有3批机构对海泰新光调研,合计调研的机构家数为6家;2. 海泰新光上次发布减持公告是2022年09月07日,第二个交易日上涨0.21%,海泰新光近一年共发布16次减持类公告。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——挑战高通8155 国产“芯”希望

(记者 曾健辉)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

海泰新光(SH688677):

海泰新光:监事集中竞价减持股份数量过半暨减持进展的更正公告 网页链接

海泰新光(SH688677):

海泰新光:海泰新光持股5%以上股东减持股份超过1%的提示性公告 网页链接

海泰新光(SH688677):

海泰新光:海泰新光监事集中竞价减持股份数量过半暨减持进展公告 网页链接

通道照天:

昨天3.68买的锦州港继续格局,29.6买的青达环保继续格局,普路通开盘赚了一箱油费走了。尾盘开仓海泰新光,三花智控,中交地产。

医疗器械ETF:

东吴证券:医保资金支出恢复高增长,对创新药及器械支持力度有增无减。

除2020年外,每年医保资金支出增长超过14%以上,医药产业仍在持续做大,尽管有仿制药及耗材集采等政策影响,只不过在调整结构而已,医保对创新药及器械的支持力度是有增无减。

安图生物(SH603658)维力医疗(SH603309)海泰新光(SH688677)

索巴奇研社:

海泰新光(SH688677) 【东吴医药团队】继续推荐海泰新光(688677)!!!核心业务有望进入高速放量期,光学业务持续拓展新空间!

【观点重申】核心业务有望持续高速增长,光学业务有望提速:公司为史赛克研发的新一代4K荧光腹腔镜已经完成了研发和试生产过程,准备在2022年下半年实现量产,我们预计今年医用内窥镜器械收入将大幅提升。光学领域,公司正在进行掌纹静脉仪、显微镜整机、激光扫描镜、口腔三维扫描等产品的研发,我们预计光学业务增长有望进一步提速。

自主品牌国内商业化开启,拓展整机代工有望显著增厚业绩:2021 年 9月公司 1080P 成像系统获批,正式推出自主品牌的荧光整机系统,2022 年1月公司 4K 荧光成像系统获批,有望充分受益于国内荧光内窥镜行业高景气度。除了自主品牌外,公司与国药成立合资公司,同时与史赛克洽谈合作,未来有望多管齐下,分享国内广阔市场。

股权激励方案发布,3 年 110%高增长目标彰显公司强烈信心:本次激励计划对应考核年度为 2022-2024 三个会计年度,公司层面业绩考核目标以 2021 年营业收入或净利润为基数,2022-2024 年营业收入或净利润增长率分别不低于 40%、70%、110%,三年复合增长率为 28.1%,充分彰显了公司对未来业绩的信心。本次激励计划有望进一步提升公司员工的凝聚力和团队稳定性,同时有效激发管理团队的积极性,提高经营效率,助力公司业绩继续高速增长。

盈利预测与投资评级:我们维持 2022-2024 年归母净利润预测分别为 1.79/2.45 /3.29 亿元,当前市值对应 PE 分别为 51/37/28倍,维持“买入”评级。

【风险提示】:新品推广不及预期;汇兑损益;大额解禁风险

海泰新光(SH688677):

海泰新光:海泰新光2022年第一次临时股东大会决议公告 网页链接

海泰新光(SH688677):

海泰新光:北京观韬中茂(杭州)律师事务所关于青岛海泰新光科技股份有限公司2022年第一次临时股东大会的法律意见书 网页链接

海泰新光(SH688677):

海泰新光:海泰新光关于公司2022年限制性股票激励计划内幕信息知情人及激励对象买卖公司股票情况的自查报告 网页链接

每日经济新闻:

每经AI快讯,国联证券09月13日发布研报称,给予海泰新光(688677.SH,最新价:104.9元)买入评级,目标价格为123.77元。评级理由主要包括:1)荧光硬镜龙头核心供应商,底层技术全球领先;2)硬镜赛道成长性好,荧光硬镜是未来趋势;3)深耕医用内窥镜领域,积极拓宽光学下游应用。风险提示:单一大客户依赖的风险;ODM合作模式的风险;自主品牌拓展不及预期的风险;汇率波动的风险。

AI点评:海泰新光近一个月获得7份券商研报关注,买入5家,增持2家,平均目标价为107.98元,与最新价104.9元相比,高3.08元,目标均价涨幅2.94%。

每经头条(nbdtoutiao)——新冠检测概念股业绩爆发,龙头股日赚8400万,卖一次性手套的为何却断崖式下降?

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

海泰新光(SH688677):

国联证券09月13日发布研报称,给予海泰新光(688677.SH,最新价:104.9元)买入评级,目标价格为123.77元。评级理由主要包括:1)荧光硬镜龙头核心供应商,底层技术全球领先;2)硬镜赛道成长性好,荧光硬镜是未来趋势;3)深耕医用内窥镜领域... 网页链接

花和尚本人:

开立医疗(SZ300633)澳华内镜(SH688212) 海泰新光(SH688677) 医药就器械能看,目前器械走得最好的就是内镜,兰兰割点CRO来买内镜嘛

花和尚本人:

开立医疗(SZ300633)筹码结构确实不行,做t的太骚了,澳华和海泰新光筹码结构好太多了

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002563 SZ002108 SZ002076 SH603408 SZ002181 SH600774 SZ002758 SZ002103 SZ002274 SZ300376 SZ002394 SH600784 SZ300316 SH603987 SZ002284 SH688069 SH600351 SH600731 SZ300803 SZ300149 SH605567 SH603958 SZ002625 SH603477 SZ300252 SZ300772 SZ300457 SH688580 SZ002562 SZ003013 SZ300053 SH601696 SZ301155 SZ002062 SH600155 SH603922 SH900915 SZ301097 SZ300462 SZ300683 SZ001236 SH600103 SZ002287 SH603707 SZ002948 SZ002903 SZ300696 SH601808 SH603585 SZ000958