2022-10-15今日SH600346股票最新净值和交易情况

皮的皮皮皮:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

恒力石化(SH600346)啥时候才能熬出头啊……

兰翼meloy的日记:

#星源材质# #恒力石化# 今天补了些星源和恒力,其他无操作

化工ETF_516020:

【化工ETF(516020)9.15收盘播报】

【场内】截至15:00,化工ETF(516020)报0.856,涨跌幅-2.39%,成交额1701.36万元,换手率5.10%。

【指数】标的指数中证细分化工报4037.83点,涨跌幅-2.57%。

【成份】万华化学(+0.15%),盐湖股份(-1.81%),恩捷股份(-2.07%),天赐材料(-3.89%),荣盛石化(-0.60%),恒力石化(-1.92%),华鲁恒升(-1.43%),东方盛虹(-5.32%),云天化(-3.36%),雅化集团(-3.23%)。

万华化学(SH600309)天赐材料(SZ002709)恩捷股份(SZ002812)

宽客-顺势天成:

恒力石化(SH600346)

竹海先生:

东方盛虹(SZ000301)继续更新盛虹消息,盛虹的涨是由于光伏产品受欢迎,随着赛道起来的。

也别忘了盛虹还有炼化公司,连云港投资了677亿的炼化项目5月就投料开车,结果到现在还没有正式投产,效率之低让人费解。要知道盛虹负债千亿,每天利息都是天量1000多万!老总也是非常窝火,估计盛虹炼化负责人可能要被处理。

盛虹利润降了4成,有通胀、需求降低因素,也和自身管理出现问题密不可分,现在开始卖房产,公司说是优化资产,这个时机卖房子,还是让人担心是不是现金流吃紧。

盛虹还要关注的动态就是国庆左右的poe中试,我会及时通报

万华化学(SH600309) 恒力石化(SH600346)

天天吃啥玩意:

恒力石化(SH600346)这么长时间不来看,价格依然是这么亲民,但是每年5%的股息,还是拿着吧。

一年百倍五年首富:

赛轮轮胎(SH601058)

今天是我践行价值投资、炒作赛轮的第21天

尼玛

我怎么买了这么个东西

市盈率估值百分位75%

市净率估值百分位79%

等百分位跌到30%以下再买不香吗

真的是醉了

怪不得今天会暴跌

估值这么高不跌才怪

等我拿到了配的10股可转债

并且解套了

哥哥第一个跑路

用一句网络流行语来形容就是:

“持有赛轮真下头”

ps:哥哥曾是炒作赛轮的股神,迄今为止仍有我赚3~4倍的江湖传说

玲珑轮胎(SH601966) 恒力石化(SH600346)

恒力石化(SH600346):

同花顺(300033)数据显示,2022年9月13日,恒力石化(600346)获外资买入95.78万股,占流通盘0.01%。截至目前,陆股通持有恒力石化1.18亿股,占流通股1.68%,累计持股成本3.20元,持股盈利525.66%。 恒力石化最近5个交易日上涨4.76%... 网页链接

诗与星空:

8月30日,福布斯实时富豪榜上,范红卫家族以151亿美元财富位列全球富豪第118位,超过杨惠妍家族以及龙湖集团的吴亚军,成为新的中国女首富。

范红卫是恒力集团的老板,旗下恒力石化(600346.sh)是A股上市公司。从事炼油、石化、聚酯新材料等业务。

“巧合”的是,在范红卫荣登女首富的同时,巴菲特正在减持比亚迪,大手笔买入西方传统石油行业的股票。

一夜之间,新能源不香了。

作为夕阳行业,石油行业的未来会怎样?

其实,人们一直有一个错觉,原油都变成了汽油用来做汽车的能源。事实上,大约60%的原油被炼制成汽油和柴油等成品油。至少有40%的原油被炼制成了化工原料,用来生产塑料、衣服、食品添加剂、化妆品... ....

甚至新能源车的各项配件,都离不开化工原料。飞机、轮船以及重卡使用的煤油柴油燃料油,很长一段时间内,难以找到替代品。

这意味着,哪怕所有燃油车都被新能源车替代了,依然有一半以上的原油需求。

01

恒力石化,民营石化企业的逆袭

范卫红的第一份工作,是纺织厂的会计。后来纺织厂濒临倒闭,范红卫和丈夫陈建华买下了该厂开始创业。

纺织厂的上游是石油化工,在发展纺织业务的同时,开始延伸到上游业务。

如今的恒力石化,具备年产450万吨PX设计产能,基本用于满足下游PTA产能的原材料需求。此外,还设计生产180万吨乙二醇、40万吨醋酸、120万吨纯苯、85万吨聚丙烯、72万吨苯乙烯、40万吨高密度聚乙烯、14万吨丁二烯等国内紧缺、高附加值的高端化工产品与国六以上高标汽油、柴油和航空煤油等成品油产品。

2017年,上市公司旗下共有12家并表子公司;到了2021年,已经多达66家。

虽然账面子公司数量众多,赚钱的不多,公司绝大多数利润来自于成品油炼化业务。

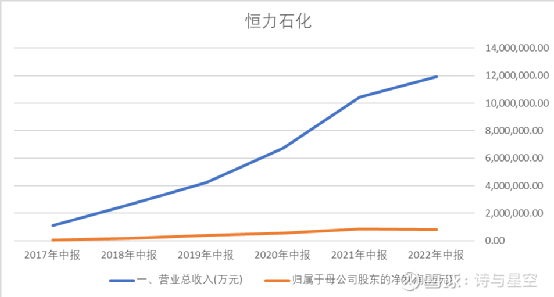

数据来源:同花顺iFind,制图:诗与星空

半年报显示,公司实现营业收入1191.55亿元,同比增长13.94%;实现归母净利润80.26 亿元,同比下降 7.13%。

公司增收不增利的主要原因是原材料--原油波动幅度比较大,而公司的产品售价又相对稳定,从公司上半年的存货情况看,库存商品涨幅过大,积压了较多的高价位库存,在采购方面没有把控好节奏。

在销量基本不变的前提下,油价上涨区间采购原油维持高库存,油价下降区间维持原油低库存,公司就可以赚取超额利润。

公司的存货周转天数两个月左右,可以等效理解为,今天出售的产品,是两个月前采购的原油炼制的。而公司产成品的价格受到国际原油价格的影响,当原油价格变动时,会迅速传导到销售端。

所以,在存货量比较大的前提下,波段操作的好,利润就会赚得多。

02

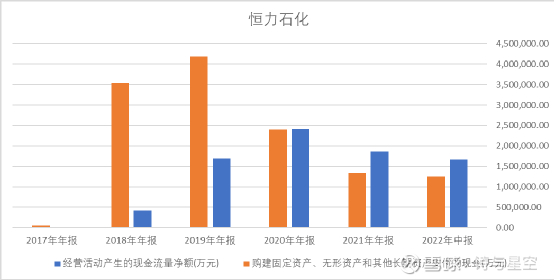

自由现金流的趋势

后疫情时代,上市公司的什么指标最重要?

既不是营收规模,也不是净利润,而是现金流。

净利润代表了未来活得好不好,现金流代表当下活不活得下去。评估现金流优劣的核心指标是自由现金流,不过,自由现金流的计算公式非常复杂,可以采取简化模式来理解。

一般来说,自由现金流可以近似等效经营性现金流量净额减去购建固定资产、无形资产支付的现金的差额。

这只需要看现金流量表两个指标,即可大致推导出上市公司自由现金流的情况(有误差,但基本可以忽略)。

恒力石化的自由现金流情况如何?

一个好消息,一个坏消息。

1、好消息是现金流量表越发好看。

数据来源:同花顺iFind,制图:诗与星空

2020年是一个分界线,公司自由现金流基本位于盈亏点。2021年和2022年上半年的自由现金流都是明显正数。

这说明公司靠经营赚到的钱,足以弥补扩大生产线的支出了。

2、坏消息是借款又增加了。

公司长短期借款超过1100亿,2022年上半年利息支出达到了惊人的27亿。

比较让人担忧的是,公司赚的钱更多的是拿去分红,而非偿还贷款。2021年年报显示,公司拟分红额超过70亿,非常可观,基本分走了绝大多数自由现金流。

这就像小时候觉得最无聊的数学题,水池子的一边是水龙头灌水,另一边是水龙头放水,什么时候水池可以装满?

03

百思不解的多元化并购

在巴菲特全球投资的时候,家大业大的恒力集团也出手进行多元化投资。

2015年,恒力集团投资了同里旅游。同里是一个江南古镇,因退思园而闻名,但搞石油化工的去投资烟雨江南,星空君还是难以理解;

更难以理解的还在后面,2019年,恒力集团投资了松发股份,一家瓷器企业。

这是琴棋书画样样精通的节奏。

2021年松发股份接受了恒力集团的财务资助金额累计1.41亿元,2022年松发股份还想向集团申请不超过1亿元的借款额度,但这些都阻挡不住松发股份亏损的势头。

同里旅游就不用多说了,星空君虽然很喜欢同里古镇,也曾参观过退思园,品尝过状元蹄,但疫情时代,旅游业就不用描述惨状了。

依托于同里旅游,恒力集团又搞了一家做黄酒的公司,叫同里红。

星空君表示很不理解。

你去搞化工搞炼厂搞新材料都可以,哪怕亏损都可以理解。

然而,这类和主业不相干的并购,并没有增强恒力的核心竞争力,反而分散了管理层的精力,也造成了效益流失,投资回报率为负。

梦幻一步:

开场白

鹏华基金:

各位平台的投资者,大家好,欢迎来到鹏华直播间。今天我们邀请了开源证券的化工首席金老师,跟我们一起交流下欧洲能源危机带来的一些投资机会,以及它对中国化工行业的那些影响。

嘉宾介绍:

开源证券化工首席金老师,开源证券的所长助理,7年的从业经验,具有丰富的化工和材料研究经验,覆盖了很多子行业,有很多研究经验。

一、欧洲能源危机对欧洲化工企业的影响以及给国内带来的机遇?

鹏华:

今年整个市场有一个大的局限,市场主要是新老能源的投资机会,这些机会跟俄乌冲突的关系非常大,包括煤炭、油气、新能源表现都很不错。最近欧洲能源危机开始往中游、工业部门去扩散,最近北溪一号断供引起了大家的关注,断气对欧洲的化工企业到底带来了哪些影响,又给国内的企业带来了哪些机遇呢?我们今天希望请金老师跟我们聊一下。另外也请金老师帮我们回顾一下,北溪一号是如何一步步发酵的?

金老师:

(1)俄乌战争对于化工板块的影响,本身预期在三四月份就有了,那个时候股票市场已经发酵了,当时是预期。刚刚发生俄乌冲突时,大家考虑过可能断供,目前逐渐演化到实实在在已经发生,在北溪1号、2号全面断气后,断气开始影响了工业。那么对于化工的影响也从之前强预期,慢慢变成了事实,因为我们知道,整个欧洲能源高度依赖俄罗斯的资源,我们做了一个统计,欧洲原油的27%来自于俄罗斯,煤炭35%来自于俄罗斯,天然气百分之四十几来自于俄罗斯,所以从这方面看,目前我们看到,工业端不止化工行业已经受到影响,电解铝、耗能耗电的这块,产能开工率也已经降下来了。

(2)另外我们行业的合成氨、尿素都要用到天然气作为原材料,又要用到天然气来发电,所以他们开工率也开始往下走,这一步步往下走,已经从强预期变成事实,这个影响很深远。

二、举例谈谈有哪些细分行业有停产、减产的现象?

鹏华:

刚刚提到了,这样一个突发性事件的影响,很多卖方提示了机会,但始终没看到事件性冲击带来的大机会,我们也没看到大量企业减产。追问下,能否举例下,哪些领域出现了减产、或者有停产的迹象?甚至有色里面的电解铝也受到影响,欧洲的有色金属整个工业面临了比较大的影响,影响不止化工,具体案例能否分享下?

(1)化工里面确定性的开工率低的有几个品种,比如说前段的合成氨、尿素,开工降了百分之二三十,TDI在往下走、这个也带着MDI再往下走。

(2)我们跟国内龙头煤化工企业聊过,过去一周,来自于欧洲的询价特别多,都是特别基础的化工品,尿素,甲胺这些都是非常基础的化工品,这个从侧面说明停产已经很严重了。而且根据我们调研情况看,假设俄罗斯不供气,他们没有备选方案,能源上没有,只能进口一些前端原材料,这样后端还能做一点,但是前端肯定受影响。

(3)事实上,9月份,供暖季节来临后,工业端的供给会更低,这种突发事件影响后期,对后期影响还会非常大,后面我们展开讲一下,事实上,这些开工率一直往下走。

三、断气对于天然气的下游部门影响有多大?有没有具体数据?

鹏华:

刚刚金老师讲了,欧洲天然气,欧洲能源依赖于俄罗斯,天然气又是非常重要的能源,欧洲依赖天然气,这次断气的事件,对于欧洲来讲,天然气的下游部门,工业部门或化工部门,占到多少比例?另外想问下,欧洲要熬过今年冬天,肯定要减少天然气使用量,最少要减少15%,影响比较大的是工业部门吗?有没有具体的一些数据?能不能分析一下。

金老师:(1)整个欧洲来看,德国的天然气有百分之36.5%用在工业部门,其他用在家庭、工业、发电。

(2)欧洲的能源不像国内,我们知道国内化工端最重要的两个材料是煤炭和油,而欧洲最重要的是天然气和油,所以欧洲在这两端都被卡死,而且从目前进展看,假如天然气被断供了,那么先停的肯定是工业端,这个每个国家肯定都一样,大家肯定先保民生。

(3)化工企业当中,我们天然气跟别的行业用天然气不一样,但是化工行业里面,欧洲的天然气跟我们煤炭很像,我们所谓说的化工煤和能源煤,天然气也是这样,比如炼乙烯,他是用天然气,跟我们国内不一样,然后我们做尿素是用煤化工,他们是用天然气,所以对于他们的影响是从底层开始影响,因为我们刚才讲了,天然气影响前端工业品,因为后面他们影响无数高价值的后端产品。假设前端化工品断供,你后端肯定开不起来,假设天然气里面,一半用能源,一半用原材料,只要我们原材料里面,断供了,另外一部分能源来用作原材料也是没用的,他们整个企业的开工率就必须要下来,所以对于他们的影响,比我们国内对于天然气的影响要大很多很多,从目前角度看。

四、欧洲化工、中国化工在全球的占比怎样?假设天然气断供,对欧洲会有多大影响?

鹏华:

聊完天然气对整个欧洲工业部门的影响,大家有个问题,欧洲在全球的化工领域当中,到底有多大的影响力,我们听说中国是全世界最大的化工生产基地包括消费基地?欧洲大概占比多少?如果欧洲今年冬天,天然气不恢复,对于全球供给侧,会产生多大的影响?欧洲是否有一定的办法来解决?

金老师:(1)这个问题非常愿意展开去讲,这是个很长的故事,这是一个系统性的机会。不仅仅对于股票市场,那么对于中国化工企业来讲,也是一个系统性的机会,目前全世界是存量博弈,但这个事情确实对中国的化工企业是一个巨大的机会。

(2)这个事情要从几年前开始讲,也就是从新冠疫情爆发开始讲,就是新冠爆发以来,2022年4月是大底,周期的化工白马其实涨了非常多,那个时候才推出ETF,当时看到了行业中长期的系统性机会,化工以前都是炒作涨价,现在就是中国化工产能出口量、贸易量在不断提高,产能和出口量占到40%,每年都是1-2个点的提升,新冠疫情对海外化工产能影响巨大。

(3)之前大家以为,欧洲美国化工企业停工半年后,产线能重新开起来,供给就起来了,但其实完全不是,这当中我们没统计数据,当中有大量的产能,因为不正常的停工后,就回不来了,这里面有几个原因:1)欧美的化工产能,它本身装置就很老,它经不起折腾。2)整个化工工艺里,要求特别高的一点,就是健康的开工率和连续化生产,这里面有个简单道理,绝大多数化工装置里要用到,酸碱腐蚀性东西,你假如因为非正常的停工,停工了半年,管道被腐蚀烂掉,你想重新去检修,去做,基本是重新去盖,那么欧美的企业就不会去干。

(4)所以在过去的两年,我们看到化工的出口一直超预期,中国的出口超预期,国内的化工生产一直是连续,没有出过任何问题,我们的供给非常稳定,给国外的出口一直是超预期,直到8月份,可能海外需求确实不行了,但是比例是不断提高的。第二个,我还可以跟大家讲的一个例子,今年的油价高点是俄乌战争打了一两周,它的高点就出来了,高点在四五月份,但是汽油的价格在后面一直在涨,这是为什么?这个说明原油端是没有价格看起来那么缺货,但是汽油为何这么缺,道理很简单,过去两年,海外的炼油厂,产能在不断的关闭,每年关闭2%,需求假设没很大下滑,这导致汽油一直涨,多家一部分加工的部分,就飞涨,国内影响不大,

(5)海外产能退出基本是不可逆的在发生,而俄乌战争包括欧洲的天然气危机,只是加速了我们产能在世界占比的速度,大家会问,德国的天然气会不会被断?假设不断,这个东西是不是没法投资了,其实这个长逻辑不会,我们从行业调研上看到,整个行业的大的贸易商和采购商,其实我们看到,他们做预算时,预采购时,他们把欧洲在25年的采购比例,下调了很大的比例,欧洲的占比越来越小,他们不CARE俄罗斯断不断气,但是他们不相信欧洲产能的稳定性了,你就算今年冬天扛过去了,那么你明年冬天呢?后年呢?所以,对于所有的采购商和贸易商,他自然而然会去找最稳定的供应商和贸易商,而全世界最稳定的供应商,就是我们国家,这其实什么样的逻辑?这个是化工行业系统性的机会,我们化工行业分为大周期和小周期,小周期包括各种各样的轮动,去炒一波涨价,但是这波大周期,延续的时间非常长,是全球化工产业格局的大变革,大变化。

(6)所以我平时去路演时,化工是一个门槛很高的行业,我都是建议领导假如没有化工基础,不要去炒涨价,建议一般都是买ETF,因为ETF里面包含了非常多的白马,中国最好的化工企业,为什么推荐ETF呢?因为假如是一个系统性的机会,永远最受益的是偏白马的公司,大型公司是最受益的公司,因为化工行业里面的品种特别多,因为10月份你可以炒A品种,11月份炒B品种,但ETF,基本所有的品种都能上一个台阶,因为我们说了欧洲装置的情况,你不知道里面的品种哪个先涨哪个先跌,所以我们觉得ETF是很好的布局品种,这个去买,会比自己去买个股弄来弄去,会好得多,这就是我们认为的系统性的观点,看到长期的逻辑,短期波动不重要。

五、欧洲的能源危机,到底对哪些品种会影响大点,从基本面影响比较大的品种去提示一下?

鹏华:

感谢金老师,介绍了化工领域投资机会的差异,我们作为化工ETF的管理者,这个行业门槛非常高,但是细分领域这么多,基本任何一个时间段,我们总能找到阶段性跑的非常好的企业,但是呢,好像有没有整体性的大的投资逻辑,但是我们拉长看,过去三年,每一年,化工板块,最终走出来,在全市从的表现排名都在前三分之一,这种行业龙头,龙头企业走出优势,都是潜移默化的,但是阶段性的机会也确实有一些机会,这种细分涨价逻辑,中国化工龙头企业的长期竞争格局优势,看大家具体投资时,大家的优势在哪里?专业投资者在关注细分板块,大家问的问题比较活跃,欧洲的能源危机,到底对哪些不同的品种会影响大点,从基本面影响比较大的品种去提示一下?

金老师:(1)看我们怎么看这个问题,我们从品种看,最简单的是,欧洲占比高的品种,比如说MDIPDI,维生素,比如说像农化产品,、EVA等。

欧洲出口比例非常大的品种

(2)从投资角度看,我们认为这样一个排序,纯粹炒作涨价的弹性,其实有一个标准,因为有些欧洲本身自身需求需要,我们去找,就我刚才讲的那几个,比如说维生素,因为维生素在德国的工厂里,包括维生素A的产能占比高,还有一些细分的领域里,比如说抗老化剂的品种,欧洲的占比很大。

需求端

(3)挑选弹性品种时,我们还要看,第二个,我们觉得,很重要的一点,你虽然会断供,但是需求端是不是可能就没了,所以我们还得,维生素是偏刚性,还有一个是农药化肥,农药化肥是最先停的,从实业里面来了解,最应该反馈到我们这里的东西,说白了就是氮磷钾,煤化工龙头企业,尿素这些,包括磷矿、磷肥,云南那边最近有限电,有一些预期,高能耗的行业,铝硅这些走的很强。这是偏化肥类的。(4)挑下游特别景气的,新能源里面,EVA欧洲占比很大,我们国内虽然没有直接从欧洲进口,但是他是一个全球性的品种,我们主要从日韩去进口,这个会打破全球供需的平衡,这些品种是比较有弹性的。

六、VA、VE价格在底部的原因,未来股价会怎样逐步兑现?

鹏华:

跟我们提示了重要板块的机会,像化肥里面,加起来接近20%,把磷化工加进来,除了煤化工的氮肥一样,钾肥也是我们的权重股,尤其是磷化工,基本是整个板块的细分板块,既有磷肥逻辑,又有磷酸铁的逻辑,确实是包括市场的煤化工龙头,都在我们指数里,这几天的表现,工业硅有些成分股也不错,EVA里面,我们这边光伏的产品,光伏板块,大家预期EVA上游的粒子,都是大化工龙头企业,大家可以关注下,关注细分化工的指数ETF。

说完几个细分领域影响比较大的板块,那么下面一个问题,总是感觉事件的催化,不是爆发性的增长,我们看到最近VAVE的价格,都还在底部,还没有变化,但什么时候能兑现涨价的逻辑,我们看到暂时没看到直线型的增长,这种机会到底是一次性的,还是未来相当长的时间,都会逐步兑现,逐步来实现的呢?这个问题您怎么看?

金老师:(1)

我们先主要讨论VA和VE这个品种,这个品种的弹性确实非常大,17年曾经半年,价格涨了10倍,130涨到1500,现在处于一个强预期的阶段,但是欧洲停到精细化工品的时候,我们认为时间还没到。

(2)VA这个品种,怎么市场这么认可,首先因为这个产品是个寡头垄断的品种,巴斯夫出现了很多事情,17年价格的上涨其实就是巴斯夫的工厂的不可抗力,价格从130涨到1500,然后这一波为啥大家先去炒VA?一个大家去炒作未来的预期,第二现在VA价格基本处于行业过去15年的地步,所以未来弹性非常非常大,这个东西,有时是一个刚需,他不会因为你欧洲停产,猪就不吃饲料,该吃还得吃,这部分预期还很强,真正往上走的时候,巴斯夫一直不可抗力的公告一发,那么这个价格就蹭蹭蹭往上走,这个事情在历史演绎过多次,包括VA、蛋氨酸,营养品的小品种,弹性会表现的非常大。

七、化纤行业处于什么样的位置?行业的天花板在哪里?

鹏华:今天投资者非常活跃,投资者问,化纤行业处于什么样一个位置?行业的天花板在哪里?

金老师:(1)化纤行业,过去几年我们一直都有关注,我们一直在推龙头公司,现在化纤是底部的底部,破净的公司特别多,化纤的行业,2022年4月份,起了一波周期,过去几年的格局其实是非常好,我客观的说,这个行业格局变得非常好,格局变得好的原因是,集中度越来越高,这是一个非常基础的行业,集中度越来越高后,然后主要两个原因,能拿到指标扩产的都是龙头企业,比如说桐昆这些,过去几年的公告,能扩产的就他们,去年这个时候,一直到现在,新冠变异品种出来后,对国内的消费有了比较大的打击,这个过程当中,龙头企业能生存下来,但过去一年之后,涤纶退出了5%左右的产能,这些产能是回不来了,所以行业的集中度,集中度会越来越提升。

(2)我们对于这个行业的看法看,从行业的角度看,这个位置是底部,我们静待一个契机,比如说国内的宏观经济开始复苏,能够起来,消费能起来,后面能起来的弹性是不可想象的,应该是比以前任何一次的弹性都大,原因是前面的5-6家,集中度快80%-90%了,非常非常厉害的板块,这个板块,我们一直在关注,一直建议大家去看的,绝大部分的ETF里,这个配仓也在 。这个也是体现中国制造业能力非常重要的一个板块,虽然我们国内需求一般,但是我们在化纤行业、纺织行业占比非常高,所以只要全球经济复苏,那么,全世界的衣服,每两件有一件是我们提供的。

八、能否简单回顾下板块整体走势表现及半年报业绩情况?

鹏华:化纤,尤其是民营大炼化一直是我们行业的关注焦点,也是指数里面重要的细分板块,几个龙头都在前十大成分股,大炼化企业,这几个民企都是全球化工前50,尤其是恒力石化都接近前10,是过去一年排名增速最高的公司,所以说,最近这段时间需求有压力,但是行业集中度,收入提升速度非常不错。借这个问题,我继续问一个问题,像今年上半年,化工指数表现不好,你简单回顾下板块整体走势的表现、以及半年报业绩的情况?

金老师:(1)趁这个机会,谈谈现在周期的看法,我一般喜欢从2020年4月份的低来讲,当时受到全球疫情的冲击,供给和需求全崩掉了,油价跌成负值,当时股价基本跌崩了,其实那个时候是一个大周期的起点,整个化工周期V上去了。

(2)后面走势,特别是到去年,2020年4月,往后的三个季度,其实是化工指数表现极其强势,绝大多数股票翻了三四倍,后面由于碳中和的影响,影响到了板块龙头的估值,其实对于业绩和景气度看,股票跌下来的时候,其实没啥变化,去年业绩都是增长的,就是估值的情况。

(3)然后再碳中和政策出来后,去年2月份开始,化工绝大部分的机会是在于高能耗的行业里,也就是非白马这些二三线标的,纯粹去炒价格弹性,直到今年年初,化工走势走的弱的最重要的一个原因是需求端,国内、国外需求端的羸弱,上半年表现较好的板块,化肥中氮磷钾,为什么?因为它需求非常稳定,这个也是我们重点想讲的,供给端收缩,大家都有预判,很多事情是落实到需求端,所以首当其冲,化肥行业,他就有一个非常好的表现。上半年,还有个行业是纯碱,因为纯碱是工业供给端收缩端太快,下游还有光伏玻璃的拉动,然后还有特别多的子行业,跟电芯、新能源领域相关的子行业。

(4)在这个位置,跟白马,大龙头来说,我们认为他处于什么样的一个周期的位置呢?假如用最乐观的想法去看,有可能现在就是2022年4月份,为什么有这样一个判断,里面有强假设,现在供给端收缩,欧洲供给端的影响,国内供给端能耗双控、碳中和影响,供给端弹性很小了,这两年,基本没有低于预期政策出来,供给端不用探讨太多,今天万花、华鲁表现非常强,我觉得不仅仅是欧洲事情的影响,其实今天更可能是受宏观经济往上的影响,我觉得假如,国内宏观经济往上走,去复苏,对于这些大龙头,本来这些大龙头未来,还有很大成长性,目前估值、盈利状况都是周期底部的情况,那么现在就是2020年4月份,那个时候,大家没想到能V上来,那么现在假如我们的宏观基本面,配合这块,后面再加上欧美的收缩,当然欧洲也会复苏,未来两边假如共振,那龙头的弹性比炒涨价的弹性更大,这是最乐观的看法,就算需求复苏没那么快,那么龙头白马的弹性应该也足够,就光靠供给端收缩也够。

九、煤化工的上行周期到了吗?

投资者问题,煤化工现在上行的周期到了吗?大概目前是什么样的位置,另外天然气价格,咱们觉得看多久?

金老师:(1)煤化工上行周期,煤化工现在在底部,价格跌得很快,678月需求不好,绝大部分产品跌到行业成本线。

(2)乐观迹象看,9月份,尿素、合成氨,这些基本产品,甲醇,在油价下来的时候,他们产品价格开始反弹。

(3)煤化工产品里,假设宏观经济还是这样,我们就聚集刚需的产品,就尿素这些,假设宏观经济预期乐观,我们就要去跟宏观经济相关的弹性产品。

(4)煤化工的盈利情况和产品价格,我们更多讲盈利情况,因为煤炭价格,盈利状况即使在底部,而且大家预期未来会向上涨,大家对于金九银十有些期待。天然气价格,我们国内天然气价格相对稳定,欧洲天然气价格包括了很多政治因素,这个跟俄罗斯的断供相关,没法预测。

十、蛋氨酸,欧洲的产能会影响国内产能吗?

蛋氨酸欧洲产能占比特别大,国内也有上市公司在欧洲有产能,我们关注受益的上市公司,新和成等,他们的产能在国内,根据公司的公告去看,会影响到。

十一、具体展望化工板块,明年、后年更长期的投资机会,有多大空间?

鹏华:金老师一个问题,最关系的问题,未来的行情走势在展望,整个化工板块像2020年4月份的底部位置,不管周期还是成长,目前很多领域,需求比较弱,确实短期差些,受到去年碳中和的影响,行业龙头的项目都没大项目获批,想万华、荣盛的乙烯项目重新获批,具体展望化工板块,明年、后年更长期的投资机会,有多大空间?

金老师:(1)大企业还是批到了项目,龙头企业,我们做了一个简单的测算,万华的产能,大概率25年能翻一倍,华鲁24年翻一倍。行业集中度,碳中和等影响,永远是利好龙头,集中度提高,比较长的时间,我们看法是,整个中国化工崛起的机会在供给,我们认为化工行业,往上走的方向性,是看供给端,是看欧洲供给的影响,斜率看什么?这个要看短期的需求是否超预期复苏,只要这两个是否有共振,我们可以看当时万华、恒力、华鲁,2020年4月份,是怎么涨的,一个月涨了60%-70%,整个未来,三年维度看,我们非常乐观。

(2)中国制造业、化工的成本优势、制造业的优势很大,在全球的产能、市场份额,主要就是我们想要多少的问题。我们产品的竞争力,中国制造业的缩影在化工,我们的企业家对于卓越的追求是其他国家没法比拟的,我们竞争力在不断增强,市场份额不断增加,中间我们在间或看一些涨价等机会,需求复苏,弹性很大。

鹏华:

化工行业,大家没有很强的专业,细小的机会,不是一般人能把握住的。、

(2)但是中证化工指数非常鲜明,统计了400多只股票,化工是国内A股里面数一数二的板块,行业多,分支多,投资这个板块,找不到抓手,但是这个行业,总有一些明细股出现,没有专业能力,还是建议大家可以,供给端的催化,未来给板块系统性的机会,欧洲能源危机,能够催化这个方向。

(3)A股400只成分股里,选择市值最大流动性最大的前50作为成分股,基本都是龙头白马,市值越大占比就会越高,我们看下成分股的权重,国内的大龙头都是重要的成分股。

(4)还有一个特点,这个指数是周期里面成长性最强的,30%跟新能源、新材料相关,像锂电池、材料的上市公司、硅料上游,纯碱,还有胶膜上游EVA粒子都有。同时我还关注,传统的白马都在纷纷加码新能源、新材料,提升它的成长性。

(5)目前指数估值水平,大概13-14倍,10%分位数以内,这个位置确实是底部区域,成长性今年差点,但是未来几年会修复,这个是俄乌战争大背景下的化工投资机会,我们是市场最大的化工ETF,也可以关注我们的联结基金,感谢金老师的耐心解答,大家没有其他问题,那么今天的直播到此为此,未来几周继续分享下化工的一些热门话题和知识,这一周对于化工的关注度越来越高了。

以上内容来自于网络路演录音整理,不作为投资建议,不代表个人建议,仅作参考,欢迎评赞转。

红宝丽(SZ002165)恒力石化(SH600346)万华化学(SH600309)

扫地为生不是僧:

恒力石化(SH600346)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300530 SZ301060 SZ300152 SZ002443 SH601918 SZ300477 SZ300853 SH688401 SZ300083 SH600929 SH603856 SZ300005 SH688113 SH688273 SH605289 SZ300687 SZ300129 SH600318 SH688772 SZ000927 SH600879 SZ001270 SZ002349 SZ000705 SH605007 SZ000421 SH600575 SZ300977 SH600358 SZ300535 SZ301150 SZ002404 SZ000908 SH600868 SZ000918 SH603217 SZ300685 SZ000995 SH603290 SH600641 SH603389 SH688378 SH601968 SZ300531 SZ000413 SZ301059 SH603196 SH688557 SH600730 SZ000850