2022-11-14今日SH600663股票最新净值和交易情况

百里Sir:

笔者自己在陆家嘴生活了接近10年,对陆家嘴有很深的感情,一打开陆家嘴的年报,看到的都是自己工作过的地方,倍感亲切。曾几何时,我的梦想是在陆家嘴有一间自己的办公室,俯瞰黄浦江的美景。我还有个朋友,一生最大的梦想就是买几幢楼做包租公,然后躺赢一辈子。我相信很多中国人都有这个朴素的梦想,那么,这个梦想是不是可以通过投资股票来实现呢?我相信陆家嘴是个优质的标的。

陆家嘴作为上市公司,资历是很老的,公司的招股说明书1992年发布的时候,还没有用上今天通行的PDF格式的文件!!!招股说明书上是这么写的——

上海市陆家嘴金融贸易区开发股份有限公司招股说明书 上海万国公司代理发行

公司成立于一九九0年九月,注册资本金为人民币七亿元(含上海市投资信托公司投资三千万元)。公司经营开发的规划面积为5.47平方公里,一期开发面积1.51平方公里,与浦西外滩隔黄浦江相望,是浦东开发区的黄金地带,公司成立一年多来,在引进海内外资金方面,在土地转让和出租方面,在地产的开发经营方面及区内基础设施方面,都获得很大进展。

此外,公司还与香港上海有限公司、香港泽鸿发展有限公司、中国人民保险公司、中国人民保险公司上海分公司合资组建了上海陆家嘴金融贸易区联合发展有限公司,该公司将对陆家嘴地区的早期开发发挥重要作用。 公司还以主要发起人身份投资组建区内第一家房地产股份制企业---上海众城实业股份有限公司,该公司是以投资开发和出租办公楼,公寓为主,兼营其他的综合性公司,该公司将对改善陆家嘴投资环境,发展区内证券业的商业起重要作用。同时公司参股投资于交通银行浦东分行、华能联合开发贸易公司、大光明装饰公司、浦东强生汽车公司等项目。

笔者感到唏嘘,现在万国公司已经不复存在,二来在大家都不知道什么是公司的1990年,公司的注册资本就达到7亿元,巨大的资本。 三来看惯了现在的招股说明书,这种三段文字就写完公司业务情况的春秋笔法,现在和以后肯定是不会有了。用网友的话说,是字少事大。第四是有这些质朴的文字,配合1992年浦东一片空白,到现在2022年摩天大楼鳞次栉比的陆家嘴,真是有沧海桑田,感叹中国人民建设的伟大成就之感。

首先夸奖一下,公司的年报写的非常清楚,业务虽然看起来复杂,但是进行了清晰的分类。可以看到公司经营的理念是非常清晰的,拿收入占比来说,最大头是卖房子,就是房地产开发,大概一年几十亿的体量,不是很大,看来公司主要是开发高端楼盘的,占140亿收益的大概四分之一到三分之一。开发的位置一开始是陆家嘴的,后来陆续走到苏州、天津等外地去开发。第二。是包租公,公司很早在陆家嘴建设了很多大楼,到现在都进入了成熟的收租阶段,而且公司还在不断建设,收租。第三,是商业物业,就是建购物中心,收租。第四,是酒店,开发并经营了很多酒店。第五,值得大书特书的,是上海浦东新国际博览中心,这座位于浦东花木的会展中心是全世界最先进的、也是最好的会展中心之一,他是大股东50%,另外50%是德国人持有。 建筑面积20万方,一年大概贡献10亿的收入,靠办展会收租。

总结完他的业务,除了卖房子赚钱以外,他的收入都是租金收入,靠出租空间当包租公。先从最大头的房地产开发开始, 这块我不是很熟悉,只能看他的收入确认。

趋势来说是每年增加,这种就是典型的房地产分析框架,要预测未来收入就要看他土地储备了。有兴趣的读者可以去看他的年报。

第二块是写字楼租金收入

从2012年开始公司定下包租公战略以后,出租物业总建筑面积就实现了快速的增长,到2021年达到191万平米,租金收入破40亿元,这是多么厉害的一个成绩!

需要注意的是,建筑面积不是可出租面积,因此红色一栏的数字大概是偏低的。可以看到写字楼租金每平米租金单价(不是面积)顶峰是2016年,之后趋势是就在缓慢下降。

其他的收入,例如商业物业、浦东新国际会展中心等收入因为太繁琐,就不再单独拿出来分析了。最后值得一看的是他的分红率。

可以看见随着收入增长到140亿,净利率润总体是上升的,是36%,但是也没有随着规模产生太大的上升,12年下来累积利润292亿元,合计分红了136亿元,达到了46%。可以说是对股东非常友好的公司。

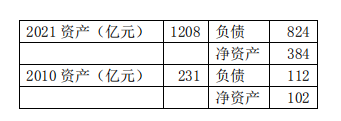

一般来说,这种资本非常密集的公司,不应该有这么高的分红率,因为他要用现金去支持他拿地盖楼这些操作,但是对于陆家嘴这样老牌国企来说,资本不是问题。看下表

12年下来,总资产增加了1000亿元,而负债增加了700亿,也就是说,支持增长的资本全部来自银行信贷。 那么,他的融资成本有多低呢?2021年财务费用11亿元,除以总负债824亿,得到只有1.3%的利率,可以说资本是白给的。

结论

陆家嘴是一个很独特的公司,因为陆家嘴是中国的华尔街,上海是我们社会主义建设的伟大成就的展示窗口。他有很多不可复制的资产,比如陆家嘴的那些摩天大楼的所有权,上海浦东新国际博览中心,都是无可复制、独一无二的优质资产。既然如此,为什么2022年股价表现如此惨淡呢?我认为原因有2个,第一是占收入大头的房地产业务受到了政策面的打压,第二是商业租金和会展租金收入受到了疫情的影响,上半年的半年报显示,公司商业租金(购物中心)同比降低了50%,可见在疫情之下民生有多么艰难。 但反过来想,一旦疫情恢复,包租公或许就能重振雄风了。

估值上,公司目前是11倍PE,低于95%的时间。市净率只有1.8倍,低于96%的时间,我认为是个类似于长江电力的好的基础设施公司。

写这篇文章的时候股价9.73,市值392亿。(END)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002252 SZ000703 SH603706 SH605598 SZ300273 SH603716 SZ200706 SH688128 SZ301235 SZ300071 SH601021 SZ001227 SH600729 SZ000818 SZ002982 SH600135 SH600066 SH603028 SZ000616 SZ300044 SH601952 SH600963 SH600439 SZ002341 SZ200553 SZ301096 SH600410 SZ002769 SZ002553 SZ300937 SZ002245 SH688170 SH600114 SH600756 SZ001206 SZ002210 SZ002209 SZ002485 SH603379 SH600738 SH600690 SH603150 SZ301233 SZ300735 SZ300153 SH600459 SZ301058 SZ002630 SH603183 SH605016