2022-11-15今日SH601019股票最新净值和交易情况

小花猪老虎油:

![[卖]](http://js.xueqiu.com/ugc/images/face/emoji_55_sell.png)

山东出版(SH601019)跌的时候像狗屎,涨的时候也像狗屎。

山东出版(SH601019):

同花顺(300033)数据显示,2022年10月11日,山东出版(601019)获外资卖出29.91万股,占流通盘0.01%。截至目前,陆股通持有山东出版9723.12万股,占流通股4.66%,累计持股成本5.99元,持股盈利1.89%。 山东出版最近5个交易日下跌4.09... 网页链接

股无常势债无常形:

![[加油]](http://js.xueqiu.com/ugc/images/face/emoji_05_struggle.png)

山东出版(SH601019) 虽不及龙头出版社、新华书店,也还行啦。至少远远强于指数。 这么多出版社、新华书店一起走强,肯定不是偶然。

股市小民a:

中国神华(SH601088)本周亏损0.7%,年初至今盈利93.3%。目前持仓:兰花科创、潞安环能、中煤能源、济川药业、中国神华、冀中能源、平煤股份、梅花生物、淮北矿业、中远海控、威孚高科、中文传媒、大商股份、长江传媒、山东出版。

山东出版(SH601019):

同花顺(300033)金融研究中心9月30日讯,有投资者向山东出版(601019)提问, 您好,请问贵公司是否建立财务共享中心,如建立,请问具体是在哪一年?如果按照1-5分对财务共享相关的组织人员、业务流程、运营管理以及信息系统的运行水... 网页链接

守望者蛮小牛:

山东出版(SH601019) 图片评论

住五楼的小散:

山东出版(SH601019) 长江传媒(SH600757) 教育行业受打压,但教材辅导资料已经到了收获期了,分红力度逐年增加

苦等天晴:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

山东出版(SH601019)买入了

洛丹伦的守卫:

//@洛丹伦的守卫:长江传媒上次借壳融资后股价没怎么涨,但分红率每年增高,这时候入场妥妥的到了摘果子的时候。山东出版估值不高分红不低,而且山东省到了小学生入学的高峰期,15年哪个省最能生?现在到了收获期了。

洛丹伦的守卫:

山东出版(SH601019) 长江传媒(SH600757) 教育行业受打压,但教材辅导资料已经到了收获期了,分红力度逐年增加

股市小民a:

中国神华(SH601088)年初至今,收益率94.6%。目前持股:兰花科创、中煤能源、潞安环能、济川药业、中国神华、冀中能源、梅花生物、平煤股份、中远海控、淮北矿业、威孚高科、中文传媒、大商股份、长江传媒、山东出版。

价值投机22:

举报:双塔食品董事长杨君敏,涉嫌侵占国有资产罪名。2020年,杨君敏用公司账上的钱以15.15的均价回购4亿人民币;2022年,杨君敏用公司账上钱以8.2的均价回购2亿人民币,通过股票对倒,杨君敏将公司账上的6亿,变相塞进自己的口袋,尤其第一次回购,诱导散户高位买入,严重残害A股股民.新华医疗(SH600587)山东出版(SH601019)东诚药业(SZ002675)

守兔待猪:

按照每个交易日发行一个新股计算,每年大概发行240只新股左右,去年的退市股,多算也就50只,每年净增加190只新股!全面注册制后,交易量的增加速度,远远低于新股增加的速度!这导致平分到每家公司的交易量更少了!市场中个股的平均交易量降低后,整体估值和个股的流动性也会降低,到时不分红、业绩不好的公司可能会无人问津甚至港股化!但是对某些有估值优势,成交量活跃的大盘股不会有什么影响。

招商公路

中国平安

山东出版

格力电器

噐鑫:

山东出版是山东出版集团有限公司(山东省经济规模最大的国有文化产业集团)控股的上市公司,它主要从事出版、发行、印刷、印刷物资供应、对外贸易等主营业务,属于新闻和出版业。背靠国有文化产业集团,山东出版具有行政的壁垒,垄断了山东省教材和教辅的出版和发行业务,它即是山东省义务教育阶段教科书、学生字典的单一来源采购合同,也是山东省免费教科书发行唯一发行商。

一 公司主营业务分析

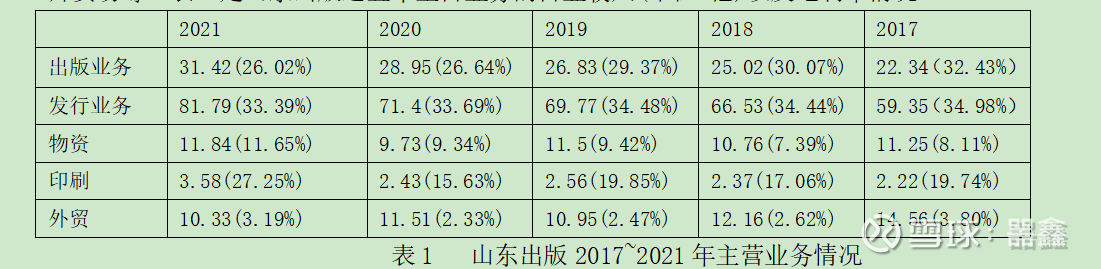

山东出版的主营业务主要是五大类: 出版、发行、印刷物资供应(简称物资)、印刷、对外贸易等。表1是山东出版近五年主营业务的营业收入(单位:亿)以及毛利率情况。

从表1中可以看出:出版和发行业务的营业收入逐年在增长、但是毛利率在下降。出版业务近五年的复合增长率为7%(毛利率复合下降-4.3%),发行业务复合增长率为6.62%(毛利率下降-1%)。

物资业务、印刷和外贸三大业务的营业收入和毛利率变化不大,而且营业收入、毛利率都偏低,属于为出版和发行服务的业务板块。

所以对于山东出版而言,着重需要抓住出版和发行业务。出版和发行中的产品主要是四大类:教材教辅、一般图书、音像制品、文化用品等。表2是近五年出版和发行产品的营业收入以及毛利率情况。

从表2中看出教材教辅近五年营业收入持续增长(复合增长率为7.2%)、毛利率略有下滑。一般图书营业收入不稳定,时而增长时而下滑,毛利率也呈现下滑的态势。音响制品和文化用品的营业收入变化不大,毛利率也波动不大。

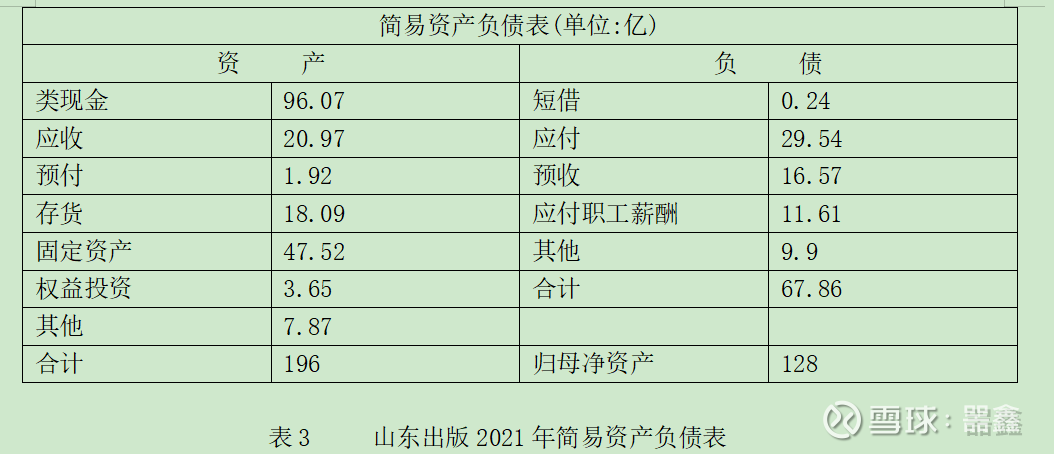

二 简易资产负债表

根据2021年年报制作出山东出版的简易资产负债表,如表3所示。

简易资产负债表(单位:亿)

从资产负债表中可以看出,固定资产47.52亿,占总资产的24%+,属于轻资产的公司。

类现金几乎占总资产的50%,但是查利润表中的利息收入只有8900万,利息收入不足1%,资金管理效率不高。不过类现金超过负债的总额,没有任何债务的风险。

山东出版既有资产端的应收和预付,也有负债端应付和预收,不过应付和预收和(29.54+16.57=46.11)是应收和预付和(20.97+1.92=22.89)的2倍多,所以有国有背景的公司在产业链中还是处于强势的地位。

存货占总资产10%左右,对于新闻和出版业的公司来说,存货的折旧比例比较高,所以存货的价值不高。山东出版21年年报中存货跌价准备中发出去的商品折旧71.4%,库存商品折旧(17.76%)。

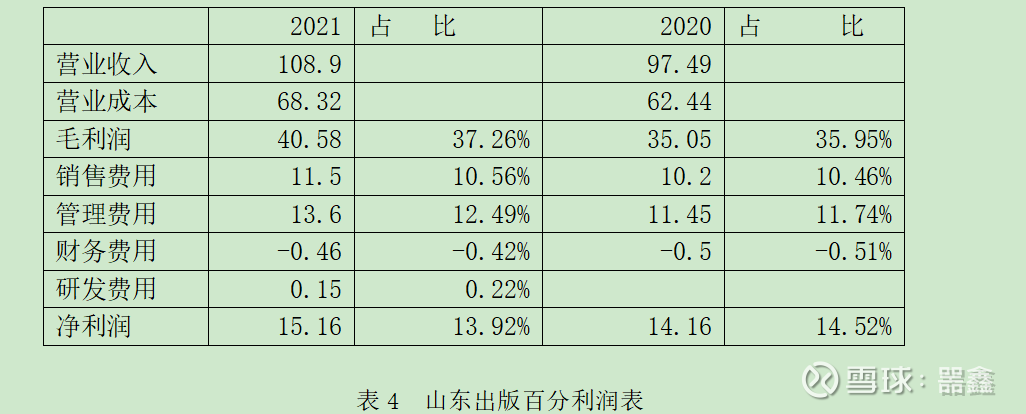

三 百分利润表

表4是山东出版2020~2021年的百分利润表。

山东出版的毛利率35%左右,销售费用+管理费用每年略有提升,占23%左右,净利率占营收14%左右。所以只要山东出版的营业收入能维持不下滑,山东出版的利润基本能维持到15亿左右。

四 风险点

山东出版目前存在两大风险点。

4.1 教材教辅收入下滑

山东出版的营业收入中教材教辅的占比非常高,21年教材教辅营业收入85.84亿,占总收入的85.85/108.9=78.8%,如果教材教辅的收入下滑,对山东出版的业绩非常大。而教材和教辅业务的变化取决于两个方面的因素:政策因素和人口因素。

首先看人口因素。教材教辅的主要消费全体是在校的学生。根据新生人口数据,2016年,山东全年出生人口177.06万人,高居全国第一,相当于全国的1/10,而到2021年75万,为2016年的42%。 2016年全面放开了2胎,山东2016年和2017年出生率飙升,不过2018年开始回落,2019年就开始持续下滑。目前山东排名第二的人口大省,从人口的因素看,近几年学生数量不但不会减少,反而会有所增加。出生人口下滑影响教材教辅的业绩至少3年后才会有体现。

再看政策方面。国家“十四五”规划明确提出要“建成文化强国”“国民素质和社会文明程度达到新高度”“国家文化软实力显著增强”。2021 年 3 月,教育部印发《中小学生课外读物进校园管理办法》,明确提出“中小学校要大力倡导学生爱读书、读好书、善读书,可设立读书节、读书角等,优化校园阅读环境,推动书香校园建设。”国家对于出版和传媒行业的支持应该会继续,甚至会加强。山东出版控股股东是山东出版集团有限公司,其对教材和教辅的垄断地位应该暂时不会改变。

4.2 所得税优惠政策取消

根据2014 年 4 月 2 日国务院办公厅《关于印发文化体制改革中经营性文化事业单位转制为 企业和进一步支持文化企业发展两个规定的通知》(国办发[2014]15 号), 经营性文化事业单位转制为企业后免征企业所得税。 目前山东出版下属的不少公司是免所得税,

从目前的形式(疫情下对公司减免税,以及国家对文化的支持),所得税的优惠政策有望继续持续。

五 估值

通过上面对山东出版公司业务情况的分析,以及对风险点的排除,下面尝试对山东出版进行估值。

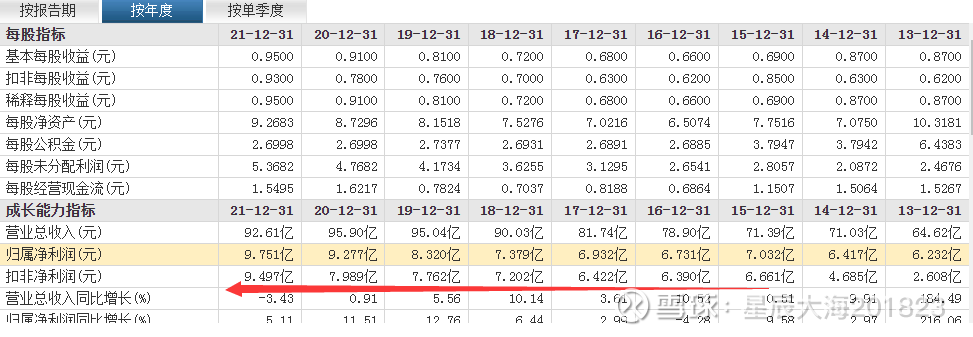

以2022/9/20的收盘价6.40计算,山东出版市值为6.40 X 20.87≈134亿。以近五年的归母净利润来看(17年13.64亿、18年14.84亿、19年15.44亿、20年14亿、21年15.32亿),投资回报率均>10%, 远超无风险利率。投入134亿买入山东出版比拿着134亿现金划算。

对于传媒行业缓慢增长型的公司,采用两者估值方法来尝试估值: 分红估值法和净利润估值法。

5.1 分红估值法

以21年的分红每10股3.5, 无风险利率为4%, 合理估值为0.35/0.04=8.75元 对应市值8.75*20.87=182亿

如果以近5年的平均分红,每股平均分红0.3元, 无风险利率取值为4%, 合理估值为0.3/0.04=7.5元, 对应市值: 156亿

5.2 净利润估值法

以21年净利润为15.32亿,以合理市盈率取值为12.5计算, 合理估值为15.32X12.5≈190亿

如果以近5年的平均净利润14.65亿,以合理市盈率取值为12.5计算, 合理估值为14.65X12.5≈183亿

目前的133亿的市值低于合理估值,最保守的估值至少156亿,180亿左右是最可能的合理估值,对应的股价分别为7.5~8.6。

星辰大海201823:

一、六年业绩好,每年7个亿

二、市场对板块看法

中原传媒(SZ000719) 年初的几个大涨,奠定了板块的基础,2年多时间的市场冷落的主力默默吸筹,文化牛,同行的有601928凤凰传媒,601019中南传媒,600757长江传媒,601019山东传媒,601811新华文轩等。

三、“一买就涨的神奇战法”。

若能在启动之初,依据各种分析,从中找到即将快速上涨个股的蛛丝马迹,然后果断买入,这种操作方法堪称为“一买就涨的神奇战法”。

经过多年的经验总结,我大致总结了几点MACD指标实战要点:

1、股价经过一轮下跌之后,时不时出现异动强势上涨,随后又回调。明显有资金介入,在回调时,成交量明显缩小。遇到这种个股,投资者要多加关注。

2、某一天,MACD在0轴附近形成金叉时,MA也同时形成金叉,且股价处在所有均线的上方,这时候必须密切关注该股的动向。

3、当形态特征符合即将上涨的形态时,就要查看公司基本面是否有能支持股价上涨的因素。一旦有多重题材支撑,投资者在股价下跌回踩之后,成交量缩小后,股价异动上抽的时候,就要果断买进。接下来,我们用实例说明如何运用MACD指标。

上图是某股在8月初的一天,MACD指标在0轴附近形成金叉,成交量放大,股价大涨,随后股价碎步上涨,涨至前高附近,股价放量涨停,形成有效突破,最终收获5个涨停板。

投资者要是能够抓住这种机会,短期获利是非常丰厚的

四、9月14日,有人说筹码趋于集中

中原传媒最新筹码趋于集中

长线是金11:

对于懂一定图表分析的人来说,下面这幅图应该是比较有吸引力的。这是上东出版上市至今的月线图,除刚发行时拉过三个板之外,股价几乎没有被热炒过,一直处于一种绵绵下跌的状态。不过这一切自2021年2月起似乎已有所改变,先是是出现月线级别的底背离,然后再是均线黏合,缠绕中逐渐形成多头排列,MACD更是在经历过长期低迷之后,首次进入0轴之上的强势区间,股价图形在不经意间渐渐走好。

既然技术图形出现了向好迹象,那么公司的基本面又发生了哪些新的变化呢,下面我们来看看2022年半年报所反映的情况。

上半年,山东出版实现营业收入48.89亿,同比增长4.29%;净利润8.62亿,同比增长6.82%;扣非净利润7.75亿,同比增长3.29%。很多朋友看到这份数据,第一反应大概会是嗤之以鼻,觉得公司依然一如既往地缺乏成长想象力,但我从中看到的却是稳健。

2020年突如其来的疫情,对出版行业带来了巨大的冲击,可以说至今都尚未恢复元气。公开数据显示2022年上半年国内图书零售市场同比下降13.8%,与2019年同期相比,仍然有着12.8%的负增长。这样的环境背景下,山东出版却显得格外与众不同,在2020年短暂受挫之后,2021年上半年即完成了满血复活,对疫情前的2019年同期形成了反超;到了今年上半年,在行业整体因疫情反复折腾持续不景气的情况下,公司依然稳步前进,再次远远地将同行们甩在了身后。

同时,公司基本不受近年来短视频渠道崛起所引发的无序价格战影响,并没有像其他同行那样身陷利润率走低的窘境,毛利率、净利率反而稳中有升,分别从去年同期的39.67%、17.22%提升至40.82%、17.54%,呈现出一片欣欣向荣的景象。

公司为什么能够明显超出行业平均水平呢,归根结底一是在于拥有区域垄断性质的特许经营权,在山东省地面上,公司实际上处于一种免于竞争或弱竞争状态;二是在于教辅教材类书籍的刚需属性以及相对固定的渠道模式,以至于公司销售端极具稳定性保障。

正因为上述因素的存在,公司身上的周期性色彩极弱,在经济不景气周期下,算得上是一家合适的避风港型企业。

不过公司的弱点也是相当明显的,那就是缺乏成长性,也正是这个原因所致,公司上市后无法维持住15.8倍的发行PE,一直处于杀估值的温吞状态之中,一度于2021年11月下落至可怜的6.52倍PE。当然这种极端估值往往也只是瞬间触及,其后股价又有所回暖,截止9月13日PE值再度回升至8.63倍左右。

成长性固然是我们衡量企业价值的重要参考元素,但另一个元素也同样重要,那就是价格。因为我们的投资收益并不仅仅取决于未来的增长,而是取决于实际增长与市场预期之间的差价,也就是说只要价格买得足够低,实际经营表现超出了买入价格所反映的市场预期,依然可以赚得盆满钵满。

怀揣这个目标,我们再看山东出版的现价,如果按照祖师爷格雷厄姆给出的定义——一个0增长的行业可以享有8.5倍PE,那么现阶段8、9倍PE的价格显然是合理偏低的。为什么要这样说呢?其一、这个行业不太可能真正0增长,大概率会处于一种缓慢增长的状态,其主要原因在于一方面通胀会推动书籍出现适当提价,并且教材教辅类书籍涨价受市场抵触情绪不大;另一方面随着教育的普及和水平的提升,单个人的用书量会不断提升,例如我上学时的书本明显要少于当下的学生(书本是否有效利用又是另一回事)。

其二、公司是典型的高现金流生意,2012-2022年经营现金流的年化增速是24.3%,明显超过了同期净利润13.18%的年化增速,期间全部资本支出仅占经营现金流的33.86%,可谓妥妥的自由现金流奶牛。根据有关自由现金流折现的定义,我们可以推导出创造自由现金流能力强大的公司更容易提升内在价值,那么公司实际上的增长能力其实是有所低估的。

其三、由于现金奶牛色彩浓厚,公司长期以来对股东的分红回馈也相当丰厚,当前的股息率就高达5.33%,绝对够得上标准的两低一高(低PE、低PB、高股息率)。并且这种分红稳定性非常强,其原因在于:1、具有特许经营权下的区域垄断,公司盈利稳定,旱涝保收;2、国资高度控股,分红可算地方财政一项收入来源,具有可持续性;3、低资本支出、低负债的生意属性绝佳,决定其分红确定性比高杠杆的银行、高资本支出的移动通信更为可靠。

聊到这里,可能有人会指出上半年公司的经营现金流表现有点差劲,同比下降了88.75%,公司解释为主要系销售商品、提供劳务收到的现金较去年同期有所减少所致,是不是意味着情况不太好呢。对此,我比照了一下近五年来公司的现金流情况,可以发现上半年的经营现金流占全年比重往往较低,并且呈极不稳定的状态。这大约与公司的客户大多为教育机构、单位团体有关,通常会有一个结算周期,例如一般单位会在年底之前把财务预算花完,但由于开支流程复杂,结算往往都集中于下半年,甚至干脆是第四季度。

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

@今日话题 @雪球达人秀 山东出版(SH601019)

守兔待猪:

仓位99%,一片绿油油,我选择躺平好几年了!只是换个姿势继续躺而已!!!中石化马上分红

,下一个中国平安,格力电器最近走强三季度可能有分红方案公布

银行

山东出版

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688371 SH688379 SH688079 SH605208 SH601319 SZ300374 SH600679 SZ000059 SZ300125 SH688176 SZ002419 SZ002438 SZ002937 SZ000063 SH603978 SH605255 SZ300980 SZ000962 SH688639 SZ300786 SZ002725 SH688707 SZ300067 SZ002513 SH605016 SZ002564 SZ300225 SZ002855 SZ002574 SH600873 SZ002367 SZ000066 SH603117 SZ000725 SH600535 SZ000415 SZ000982 SH601702 SH600223 SZ300217 SH600880 SH605318 SZ002235 SH600379 SH600152 SH605178 SH600265 SH605287 SZ300857 SZ002662