2022-11-16今日SH600115股票最新净值和交易情况

心心相印o:

2022年春秋航空研究报告 以航空客运为主业,低成本航空龙头

春秋航空:低成本航空龙头

公司以航空客运为主业

以2021年为例,营业收入108.58亿元,同比增长15.85%。其中航空客运收入105.21亿元,占比达96.89%。 市占率持续提升。按照旅客周转量口径,2011-2019年春秋航空市占率从2.26%提升至3.39%,市占率提升幅度达 49.9%。根据亚太航空中心统计,2019年我国低成本航空占国内航线市场份额为10.1%,以此可以推算2019年春秋航空 在国内航线低成本航空的市占率为30%。

公司业绩增长主要靠旅客周转量驱动

公司归母净利润=总旅客周转量*单位旅客周转量归母净利润: ①从长周期角度,在不考虑油价、汇率波动前提下,航空客运竞争端的特点使得单位旅客周转量归母净利润是一个相 对稳定值,归母净利润增长主要靠旅客周转量驱动。比如2011-2019年公司旅客周转量复合增速18.4%,同期公司归母 净利润复合增速为18.2%。 ②从短期角度,油价、汇率、供需关系的正向或负向边际变化,均能带动单位旅客周转量归母净利润同方向变动。从 投资角度,我们应该在以上因素出现正向边际变化时下注。

公司历年的现金流质量非常高

2012-2021年公司平均净营业周期为-9.3天。公司下游客户旅客,2019年公司直销比例达到96.7%(不含包机包座驱 动),机票预售制甚至会产生规模不小的预收款项(比如2019年为11.6亿元)。公司上游主要供应商是机场、燃油供 应商等,尤其是飞机起降费结算周期的设置,使得2012-2021年公司应付账款周转天数均值为16.2天。 2012-2019年公司净利润的均值为11.4亿元,经营活动产生的现金流净额均值为19.7亿元,可以看出公司历年的现金 流质量非常高。

公司实控人稳定,员工激励充分

公司实际控制人是王正华先生,第一大股东上海春秋国际旅行社(集团)有限公司持有公司54.99%股份。 员工激励充分。航空客运属于服务消费,员工积极性对公司长期竞争力至关重要。与中国国航等央企不同,春秋航空 2015年上市以来一直在推动股权激励或员工持股计划。2014-2021年春秋航空人均薪酬一直比中国国航高10-20%(个 别年份高接近30%),而人均创利的领先优势则更为明显,比如2019年春秋航空人均创利是同期中国国航的304%。

公司的β:航空出行还在成长期的上半场

航空客运需求研究框架

航空客运总需求=出行总需求*航空出行渗透率: ①经济增长是出行总需求增长的底层逻辑。一方面体现在出行人次的增长,另一方面体现在出行距离的拉长,比如企 业在异地扩张市场引发更长距离的差旅需求,再比如旅客前往更远目的地去旅游。②航空出行是旅客出行的消费升级。任何一个出行方式的成本包括直接成本(票价)和时间成本,人均可支配收入增 长直接带动旅客时间成本提升,这个是航空出行渗透率提升的最底层逻辑。

对于任何一个消费品而言,渗透率提升的斜率取决于产品力、产品价格和人均可支配收入的边际变化。以扫地机器人为例,2020年导航和障碍识别技术的进步使得扫地机器人短期产品力大幅提升,2020年销售额增速重回 高增长。2021年整体产品力仅微创新,均价同比40-60%增长,大幅增长的价格明显抑制了当期的消费需求,2021年以 来只有个别月份销量实现了正增长,今年2-4月销量同比下降幅度甚至超过40%。

总量:航空出行还在成长期的上半场

中美两国横向对比:以2019年为例,中国人均航空出行人次仅0.47次,而同期美国为2.80次。1995年美国人均乘机次 数达到2次后,1995-2019年航空客运量复合增速为2.3%,甚至2014-2019年复合增速达到了4%。 纵向看中国:中国人均乘机次数从0.2次(2010年)增长至0.39次(2017年),花费时间为7年,期间航空客运量复合 增速为10.8%。假设2027年中国人均乘机次数达到0.8次(从0.39次到0.8次,花费10年时间),则2017-2027年航空客 运量复合增速为7.4%。参考美国1970年人均乘机次数达到0.8次后的增速情况,我们认为2027-2047年中国航空需求增 速依旧可以保持5%左右增速,当前中国航空出行还在成长期的上半场。

结构:季度间需求波动将逐步缩小

①由于春节、暑运的存在,国内航空出行需求端同样存在明显淡旺季,Q1、Q3属于旺季。 ②对于航空公司而言,短期供给端是偏刚性的。旺季时客座率没有压力,票价和净利率相对较高。淡季时客座率有压 力,为了将客座率保持在合理水平,航司需要票价的下调,因此淡季票价和净利率相对较低。

人口结构的变化:未来10年,1962-1973年这一波出生人口高峰期的将陆续进入退休生活。我们认为,这一代人既没 有错过高等教育,又完美赶上了改革开放的红利,意味着整体旅游消费能力比较强。这部分群体在退休后的生活,完 全可以在淡季从容出游,意味着航空公司在Q2、Q4客座率有希望向Q1、Q3看齐,即使Q2、Q4保持正常淡季的价格,如 果净利率修复至前一个季度的一半,同样也是非常大的弹性。

公司的α:公司的比较优势正在持续扩大

航空客运行业究竟靠什么取胜?

首先,与住宅市场类似,是由彼此既相互独立、但又存在一定重合的区域市场构成: ①对于国内航线市场,机场所在地是其直接经济腹地,仅周边部分暂没有机场的低线城市可能是两个市场重合的部 分。②对于国际航线市场,中等以下飞行距离(比如3个小时飞行时间),与国内航线类似,两个城市航空出行市场重合 度不高。但对于长距离的飞行(比如跨大洲),龙头机场极有可能凭借航班优势而在本区域取得较高的市占率。

其次,从旅客角度,“机票价格、起飞时间、准点率、体验感”是其选择航班的核心指标: ①在因公出行为主的时代,航空竞争的首要是供给能力。由于费用可以报销,旅客更在意的是起飞时间、准点率、体 验感,尤其能够获得好时刻的航司,在竞争中能够取得比较优势。 ②在因私出行为主的时代,航空竞争的首要是机票价格。2019年因私出行占比超过60%后,机票价格开始成为更多旅 客选择航班的第一重要指标,能够提供较低价格机票的航司才能获得市占率的持续提升。

高经营效率是低成本航司市占率提升的主因

高经营效率是低成本航司提供较低价格机票的基础。以2019年春秋航空营业成本为例,合计占比21%左右的折旧租赁 等可以看作是完全固定成本,占比70%左右的起降费用、燃油成本、职工薪酬等可以看作是半固定成本(一旦决定执 行该航班,起降费用、燃油成本、职工薪酬等边际增加量与旅客增加量不是线性关系)。成本结构的特点,使得低成 本航司需要单位产能在单位时间内运送更多旅客,才能获得单位成本的比较优势。 横向对比,中国低成本航司市场份额还有很大提升空间。以2019为例,全球低成本航空的国内航线市场份额为 32.9%,而我国低成本航空占国内航线市场份额为10.1%。

春秋航空已经是国内低成本航司的龙头

我们以2019年的经营数据,也能够验证春秋航空的经营效率比较优势:①2019年春秋航空单机创收15918万元,比九 元航空、中联航高40%以上;②2019年春秋航空单机创利1976万元,比中联航高60%左右;③横向对比国企背景的中联 航和九元航空,2019年两家机队分别为53架、20架,机型均为波音737系列。2019年九元航空单机创收比中联航高5% 左右,但由于机队规模的差距导致总体利用率不及中联航,单机利润只有202万元,只有同期中联航的16%。

中期维度:春秋航空的主要看点

行业层面的主要看点

我们判断,未来3-5年航空是由β主导的投资机会,业绩弹性主要来自未来行业的供需差。 供给端:以六家上市干线航司为例,根据2021年年报对未来3年飞机引进计划的指引,2018-2024年这六年的飞机架数 复合增速只有2.1%。 需求端:假设2022年人均可支配收入增速为3%、2023与2024年为8%、5.5%。假设2018-2024年航空出行需求内生增速 与同期人均可支配收入增速持平(6.5%),意味着供给增速明显低于同期航空需求内生增速。

长期而言,航空出行渗透率提升的方向是从高线城市向低线城市。新冠疫情后,我们预计未来3-5年航空出行需求占比 结构将呈现反方向变化,即一二线城市(高票价市场需求)占比提升。一方面,疫情后国内主要航司飞机引进速度大 幅下降(详细数据请参考P29),另一方面深圳、成都、上海等高线城市机场2019-2022年先后有新增产能,航司有动力 将有限新增的运力投放在高线城市。

公司层面的主要看点

看点一:航空网络质量的提高。2020年疫情以来,三大航飞机增速降幅明显,但2020年、2021年春秋航空依旧能够保 持10%左右增长。以2020年为例,6个干线上市航司合计仅增加12架飞机,其中春秋航空增加了9架。另一方面深圳、 成都、上海等高线城市机场2019-2022年先后有新增产能,这时春秋航空就可以将新增飞机去抢占新增的高质量时 刻,从而提升整个航空网络的质量。

看点二:随着因私旅客占比的提升,春秋相较三大航票价的差值还有缩小的空间。因公航空旅客由于费用可以报销, 旅客更在意的是起飞时间、准点率、体验感,机票价格的比较优势很难对这部分旅客产生吸引力。但随着因私出行旅 客占比的提升,比如2004/2005年因公航空出行占比90%左右(对应因私出行占比只有10%左右),2019年因私航空出 行占比已经超过60%,对机票价格相对敏感旅客群体的增速更快。以春秋航空与中国国航客公里收益的比值关系为 例,2013年为61%,2019年提升至68%。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)春秋航空(SH601021)南方航空(SH600029)中国东航(SH600115)

阿杰--愚憨人:

【品大事】

欣旺达:子公司拟与宜昌市人民政府等签署《宜昌项目投资协议》

欣旺达公告,公司子公司欣旺达汽车电池拟与宜昌市人民政府、东风集团及东风鸿泰签署《欣旺达东风宜昌动力电池生产基地项目投资协议书》。该项目投资主要从事动力电池电芯、模组、PACK和电池系统的研发、设计、生产及销售。该项目规划总投资约120亿元,规划建设30GWh动力电池生产基地:项目分两期实施,第一期投资约80亿元,规划建设20GWh动力电池项目;第二期投资约40亿元,规划建设10GWh动力电池项目。

正邦科技:与湖北省粮食有限公司签署合作框架协议

正邦科技公告,与湖北省粮食有限公司签署《合作框架协议》,公司拟将下属的部分生猪养殖产业相关资产转让给湖北省粮食有限公司,湖北省粮食有限公司进入生猪养殖行业。

龙高股份:与中国非金属矿工业协会签订战略合作协议

龙高股份公告,与中国非金属矿工业协会签订《战略合作协议》,共同促进非金属矿行业开发投资项目推进,提高公司在非金属矿行业中的影响力,创造更大的经济效益和社会效益。

陕西黑猫:5.78亿元收购金沟煤矿100%股权

陕西黑猫公告,公司全资子公司新疆黑猫以现金5.78亿元收购天津前进实业有限公司所持库车金沟煤矿有限公司100%股权。

【观业绩】

中煤能源:8月商品煤销量2596万吨 同比增长1.3%

中煤能源发布8月份主要生产经营数据,8月商品煤销量2596万吨,同比增长1.3%;产量1092万吨,同比增长22.3%。

吉祥航空:8月旅客周转量同比上升55.49%

吉祥航空发布8月主要运营数据,8月公司客运运力投入(按可用座位公里计)同比上升50.06%,旅客周转量(按收入客公里计)同比上升55.49%;客座率为70.19%,同比上升2.45%。

春秋航空:8月旅客周转量同比上升9.51%

春秋航空发布8月主要运营数据,8月公司客运运力投入(按可用座位公里计)同比上升11.06%,环比下降2.6%;旅客周转量同比上升9.51%,环比下降3.84%;客座率为77.52%,同比下降1.1%,环比下降1%。

中国东航:8月旅客周转量同比上升62.14%

中国东航公告,8月客运运力投入(按可用座公里计)同比上升35.1%,旅客周转量(按客运人公里计)同比上升62.14%;客座率为67.01%,同比上升11.18个百分点。

中国国航:8月旅客周转量同比上升56.4%

中国国航公告,8月客运运力投入(按可用座位公里计)同比上升34.8%,环比下降5.9%;旅客周转量同比上升56.4%,环比下降4.9%;平均客座率为66.9%,同比上升9.2个百分点,环比上升0.7个百分点。

【增减持】

江苏阳光:控股股东的一致行动人拟增持1%-2%公司股份

江苏阳光公告,控股股东的一致行动人郁琴芬拟在未来6个月内增持1%-2%公司股份。

中国黄金:股东拟减持不超过2.76%公司股份

中国黄金公告,持股2.76%的股东宿迁涵邦拟减持不超过2.76%公司股份。

朗博科技:控股股东及其一致行动人拟合计减持不超4%公司股份

朗博科技公告,持股42.45%的控股股东戚建国及持股6.32%的董事、总经理戚淦超拟合计减持不超过4%公司股份。戚建国与戚淦超为一致行动人。

资本邦:

2022年9月15日,中国东航(600115.SH),中国东方航空股份(00670.HK)公布2022年8月主要运营数据。

2022年8月,公司客运运力投入(按可用座公里计)同比上升35.10%,其中国内、国际、地区航线客运运力投入分别同比上升37.49%、下降6.61%和下降94.95%;旅客周转量(按客运人公里计)同比上升62.14%,其中国内、国际和地区航线旅客周转量分别同比上升65.86%、下降9.48%和下降93.40%;客座率为67.01%,同比上升11.18个百分点,其中国内、国际、地区航线客座率分别同比上升11.50个百分点、下降1.86个百分点、上升12.59个百分点。

货运方面,公司货运业务包括常规情形下的客机货运业务(主要为客机腹舱业务)和非常规情形下的客机货运业务(主要为“客改货”业务),且该业务已交由中国货运航空有限公司独家经营。2022年8月货邮周转量(按货邮载运吨公里计)同比增长37.87%。

2022年8月,公司新开青岛-大阪、郑州-大连等航线。

此外,2022年8月,公司引进2架A320系列飞机,1架A350系列飞机,无飞机退出。截至2022年8月末,公司合计运营757架飞机,其中自有飞机266架,融资租赁飞机272架,经营租赁飞机219架。

财联社:

【中国东航:8月客运运力投入同比上升35.1%】财联社9月15日电,中国东航公告,8月客运运力投入(按可用座公里计)同比上升35.1%,旅客周转量(按客运人公里计)同比上升62.14%;客座率为67.01%,同比上升11.18%。

中国东航(SH600115):

智通财经APP讯,中国东航(600115.SH)披露2022年8月运营数据公告,该公司本月客运运力投入(按可用座公里计)同比上升35.10%,旅客周转量(按客运人公里计)同比上升62.14%;客座率为67.01%,同比上升11.18个百分点。 货运方面,该公司货运业... 网页链接

中国东航(SH600115):

中国东航:中国东方航空股份有限公司2022年8月运营数据公告 网页链接

7X24快讯:

中国东航:8月客运运力投入(按可用座公里计)同比上升35.10%,旅客周转量(按客运人公里计)同比上升62.14%;客座率为67.01%,同比上升11.18个百分点。

中国东航(SH600115):

据中国东航消息,9月15日晨间,随着台风“梅花”逐渐离开上海,东航有序开展飞机解除系留及航班恢复运行工作。15日,东航计划在虹桥机场恢复14点之后的进出港航班120段,在浦东机场恢复14点之后的进出港航班133段。 上午10时起,东航技术... 网页链接

舉形升虛:

图为编号B-001J的C919从上海浦东机场起飞,并圆满完成试飞任务。

中国民用航空局19日将在北京为C919颁发适航证,中国商飞也已为C919飞机向欧洲航空安全局(EASA)提出适航申请,为潜在的出口订单做准备,并获得了EASA受理。

据悉,C919是中国首次按照国际民航规章自行设计、研发以及制造,并具有自主知识产权的喷射式客机。 中国商飞官网披露,C919已拥有累计28家客户815架订单。 同时,根据中国东航5月公告,东航拟非公开发行募集资金总额(含发行费用)不超过150亿元(人民币,下同)用于引进38架飞机项目等,其中即包括4架C919,单价为每架6.53亿元。

13日上午两架C919先后从上海飞往北京。 两架C919客机注册号分别为B-001F和B-001J,于9时6分和9时40分从上海浦东国际机场相继起飞,并分别于10时51分和11时24分到达北京首都国际机场。

中国民用航空局19日将在北京为C919颁发适航证,意味着该机型将可以开始向营运商交付。 而按计划,年底前首架机也将交付给第一家运营商中国东方航空股份有限公司,东航可能将新机放在2023年第一季首次投入营运。同时,根据中国东航5月公告,东航拟非公开发行募集资金总额(含发行费用)不超过150亿元(人民币,下同)用于引进38架飞机项目等,即包括4架C919,单价为每架6.53亿元。

C919是民航客机市场中需求最大的机型,其研制意义重大。 试飞完成,意味着中国自主制造的C919大飞机或即将进入商业飞行阶段,国产大飞机产业链孕育的万亿元空间或逐渐打开。

从产业链角度来看,大型客机的产业链长度长、复杂度高,将制造环节进行价值拆分之后可以发现,机体制造、发动机、机载设备分别占比30%-35%、20%-25%、25%-30%,其余系统如内饰等占比10%-15%。 其中航空工业集团主要参与机械制造环节,如C919的雷达罩、机头、机身、机翼、垂尾等机体结构件的研制工作,占大型客机机体90%以上。 不过,机电、航电等机载系统当前参与程度有限。

华力智飞:与中国商飞联合出品飞控总线激励采集器

中航证券表示,民机领域未来长期的投资机会在于国产化提升空间较大的领域,如高端加工、动力系统、机载系统等,通过吸收转化国内外先进技术及自主研发,伴随着国产大飞机产业的成长和壮大,在这些领域国内会诞生一批具有国际先进水平的优秀公司,形成中国自己的民机产业链,带动我国高端制造业整体发展。

华力创通:飞行器系统半实物VR沉浸式仿真大飞机原宇宙

中国民航局颁布技术标准规定后仅30天,华力创通机载北斗定位追踪设备获得适航证

华力创通:大飞机国产替代相关专利001-航空器健康监测系统

华力创通:中标CR929飞机IMA网络协议测试技术开发

宁德时代(SZ300750) 特斯拉(TSLA) 中航西飞(SZ000768)

#军工航天元宇宙# #C919大飞机产业链涉的相关上市公司# #北斗+5g#

@今日话题

zlf迎风飞扬:

13日上午,两架注册号为B-001F和B-001J的C919客机相继从上海浦东飞抵北京首都国际机场。据悉,此次飞行系为适航取证做准备。受该消息刺激,大飞机概念持续活跃,多股盘中走强。

值得注意的是,C919作为国产大飞机,其生产零部件有不少来自本土厂商。当前国产化率如何?后续布局重点在哪?C919研制成功对培育中国本土航空产业有何意义?

五载取证试飞路商业运营可期

C919大型客机是我国按照国际民航规章自行研制、具有自主知识产权的大型喷气式民用飞机,座级158-168座,航程4075-5555公里。

据了解,民用飞机交付前要经过立项、设计、地面测试、飞行测试、适航审定等阶段,取证试飞工作主要检验的科目包括大侧风、自然结冰、失速、动力、性能、操稳、飞控、高温、高寒等。

国产大型客机C919于2015年11月2日完成总装下线,于2017年5月5日成功首飞,之后转入取证试飞阶段。今年7月,C919先后在烟台、郑州、武汉、桂林、北海等地机场试飞,并首航北京大兴国际机场。

今年8月1日,中国商飞官微宣布,C919完成取证试飞,该项工作历时五年。据媒体报道,两架C919客机昨日飞往北京主要为取证做准备,中国民用航空局将于9月19日在京为C919颁发适航证。

资深民航专家、广州民航职业技术学院副教授綦琦向财联社记者表示,商业民用客机要完成的试飞科目是一样的,C919取证试飞时间较长是因为它是系统性更大的飞机,出于航空安全的严谨性考虑以及对产品负责的态度,考量的点更为细化,可能需要的佐证材料也有所区别。

“C919取证只是完成了从0到1这一步,如何做好从1到N,还要看其在投入商业运行之后,不断进行型号的改良与升级,应更加前瞻布局C919升级版本的进口件替代和更多参与波音空客的供应链体系。”綦琦表示。

据了解,取得型号合格证后,下一节点可推进交付准备工作。记者从中国商飞官网获悉,C919已累计有28家客户815架订单。东航、国航、南航等国内航司均在前期订购了该机型。

在中国东航(600115.SH)2022年半年报的“2022年下半年飞机引进计划”中,1架C919系列飞机在列,2023年则计划引进4架C919系列飞机。国产大飞机商业化运营指日可待。

多家本土企业列席供应商名单

航空制造业涉及新材料、电子信息、自动控制、先进动力等领域,作为现代高科技的集成体现,国产大飞机C919受到市场高度关注,其背后亦有诸多本土厂商的身影。

记者致电产业链上多家上市公司了解到,因C919尚未规模化量产,相关产品供货仍为小批量,有的尚处于合作研发阶段。

据财联社记者不完全统计,航亚科技(688510.SH)参与CJ-1000/2000发动机(配装C919/CR929飞机)等重点型号任务;四川九洲(000801.SZ)承担C919客舱广播内话子系统及飞行指挥车研制任务;西测测试(301306.SZ)已取得中国商飞试验资格证,并为C919等商用大飞机提供了相关的测试服务。

此外,润贝航科(001316.SZ)为商飞C919项目提供航空原材料及航空化学品等;爱乐达(300696.SZ)参与ARJ首架份、C919试制相关零件生产;通达股份(002560.SZ)子公司成都航飞涉及的供应产品主要为C919机体结构件;辉煌科技(002296.SZ)参股公司飞天联合为C919航空电子产品中机载娱乐系统供应商;宝钛股份(600456.SH)为商飞钛材基础材料供应商;森麒麟(002984.SZ)已进入C919及CR929培育供应商名录,公司产品包括航空轮胎。

在互动平台有投资者问及是否有产品供应或服务于C919,立航科技(603261.SH)称,公司飞机零件加工业务涉及民机的中段肋、接头、隔框等机体零部件的机械加工。

据悉,全信股份(300447.SZ)去年已完成中国商飞现场审核和产品全性能检测并进入商飞QPL合格供应商目录,目前已开始小批供货。公司人士向记者透露,产品主要供应机型为C919.今年也在做其他产品,希望同样能进入目录。

记者从中航光电(002179.SZ)方面获悉,公司目前主要为C919提供设备架产品,连接器已通过QPL认证并入册,此外还有辅材类产品等。公司专业生产连接器,目前产线可实现后续供货。

据中泰证券测算,C919大飞机综合国产化率达60%。从推进国产替代路径的角度来看,当前C919中的机体结构的国产化率最高,机体部件(机头、机身、机翼等)主要由国内供应商承制,机载设备(航电系统、机电系统)以合资为主,发动机仍依赖进口。

綦琦表示,机体结构国产化率高或许反映了我国产业的强项,国产大飞机选择供应商的标准是一定的,在符合相同市场标准的情况下,肯定是优先选择本土供应商。不论是从成本、未来量产及供给的角度,还是放大到供应链稳定的角度,对国产C919都有很大助益,更主要的是拉动大飞机制造的完整产业链。剩余的非国产化部分需要境外厂商供货,如大型航空发动机、重要的航电等,恰恰是我国航空制造业或大飞机产业链相关企业需要重点努力之处。

值得关注,C919大飞机项目所产生的虹吸效应,持续带动民用航空相关产业向上海浦东新区布局,助力打造航空产业高地。在祝桥、临港、张江南区等地逐步形成了商用飞机产业集聚区、航空航天特色产业集聚区、民用飞机设计研发集聚区。此外,围绕产业链上下游,在外高桥、张江、世博等区域亦布局有相关集群,并将吸引世界品牌的飞机零配件企业来落脚。

在綦琦看来,基于国际的经验来说,大型民用飞机的生产是国际化的,因为现在要解决的是各厂商在组装方面的系统集成问题,在第一阶段过分的强调国产化率容易让外部厂商有一定的忌惮,初期应秉承开放合作的态度,慢慢的稳定并推动大型的航空发动机及航电技术不断成长,由此C919对中国的航空制造产业链的带动作用才会更加的显现。

港股解码:

9月14日,受国产C919取证渐行渐近消息影响,A股大飞机、航空发电机板块持续活跃。

截至收盘,润贝航科(SZ001316)斩获4连板、派克新材(SH605123)涨停、航宇科技(SH688239)、航亚科技(688510.SH)、立航科技(603261.SH)、四川九州(000801.SZ)、北摩高科(002985.SZ)等股拉升上涨。

消息面,9月13日,两架C919客机从上海飞往北京首都机场,注册号分别为B-001F和B-001J。据相关媒体报道,这两架C919客机飞往北京,主要是为取证做准备。

C919商业化运营在即

据悉,C919是在2007年获国务院批准正式立项后,次年由中国商飞主导研发,并于2009年正式发布,是一台具备自主知识产权的干线喷气式客机。

2015年,首架C919完成总装下线,2017年成功首飞,2020年获签首个型号检查核准书。直至2022年,历经15年研发制造的C919飞机成功完成首架交付机试飞任务。

伴随首架交付机的试飞成功消息蔓延,市场普遍认为我国自主制造的C919大飞机即将进入商业飞行阶段,不少大订单“纷至沓来”。

根据中国商飞官网披露,C919已经拥有了累计28家客户815架订单,订单总金额高达5000亿元。这其中,中国东航是首个与中国商飞签署购机合同的客户,或将成为全球首家运营C919飞机的航空公司。

根据中国东航5月公告,中国东航拟非公开发行的募集资金总额(含发行费用)不超过人民币150亿元用于引进38架飞机项目等,其中即包括4架C919,单价为6.53亿元人民币/架。

除了中国东航外,中国国航、南方航空、四川航空、工银租赁、国银租赁等航空公司、飞机租赁公司都参与了订购C919飞机。其中,工银租赁以100架的订购数,当属目前C919飞机的最大采购用户。

当前,C919客机距离取证也只是“临门一脚”。据悉,C919客机已完成历时5年的取证试飞工作,本次两架C919客机飞往北京或是在9月19日这个特殊日子“取证上岗”,并计划年内向首个客户东航交付首架飞机。

值得一提的是,长期以来,美国波音公司(BOEING)、欧洲空中客车公司(AIRBUS)几乎垄断了全球民用干线客机市场。从交付情况看,2021年,全球商用飞机交付量1034架,其中波音公司交付340架、空客公司交付611架,占全球交付量的92%。

作为我国国产大飞机的一员,C919客机成功交付意义之重大,国产大飞机这一空白也将被填补,商业化进程亦是指日可待。

银河证券认为,C919成功进入市场后,总销量有望达到2000架次左右,将开启一个规模达万亿元的市场。

根据中国商飞预测,到2040年中国客机队规模将达到9957架,占全球比例22%,成为全球最大单一航空市场。未来20年中国将接收民航客机9084架,市场总价值超9万亿人民币。

万亿市场徐徐打开,执牛耳者已就位?

面对万亿级产业盛宴,产业链或将进入新一轮的爆发期,这其中哪些企业能执掌牛耳呢?

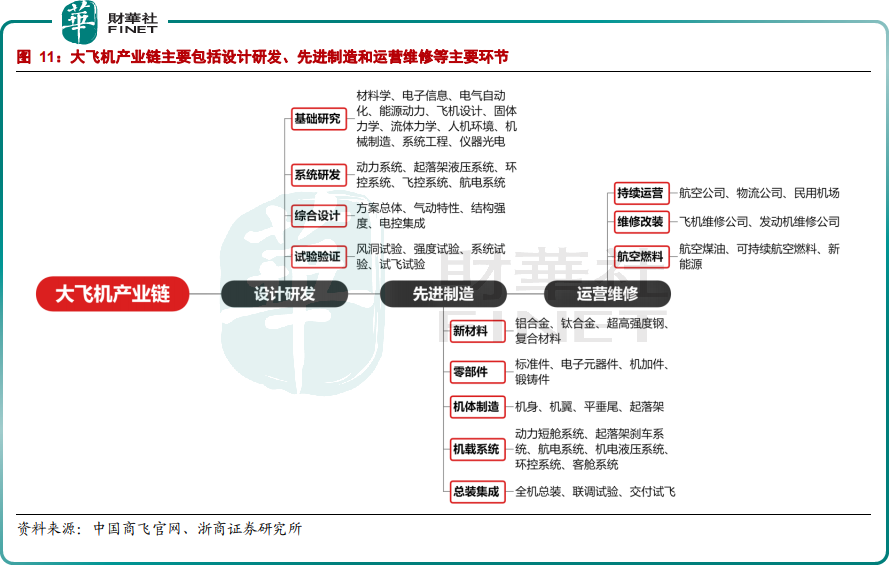

据了解,由于大飞机产业属于资金、技术和资源高度密集型产业,具备产业链长、辐射面宽、联带效应强等特点。大致划分来看,大飞机产业链可分为设计研发、先进制造、运营维修三大主要环节。

设计研发

具体而言,各大主环节又包含众多细分模块,如又可细分基础研究、系统研发、综合设计、试验验证四大模块。

航空航天科研院

其中,基础研究及关键技术攻关由高校、所领衔,系统研发以国外供应商为主,如等,综合设计由主抓等。

先进制造

值得重点关注的是,亦是不可忽视的关键环节,核心在于加速推动国产化。其可进一步拆分为五大组成部分,如新材料、零部件、机体制造、机载系统、总装集成。

新材料方面,C919的应用比例明显高于其对标的波音737、空客320,多种新材料更是首次应用于民机。

中国铝业、南山铝业

譬如,铝合金材料占比C919飞机总净质量的65%,是主要的铝材供应企业;其次,钛合金使用量在机体结构重量占比达到9.3%,钛合金行业龙头产品毛利率高。

而零部件领域日后有望充分享受国产民机放量拉满期待。据悉,锻件在整机中所占比重较高,铸件在主要机电产品类型中所占比重较大。

中航重机

目前,以为代表的央企上市公司和全面参与到我国C919项目研制。

运营维修

除此外,是大飞机产业链的最后一个环节,也是大飞机项目取得商业成功的重要环节,包括维修改装、持续运营、航空燃料等细分领域。

润贝航科

具体标的上,与中国商飞有稳定的合作关系,为C919项目提供航空原材料及航空化学品等产品,曾于2017年收到中国商飞颁发的C919首飞先进集体奖。

浙商证券指出,当前C919供应商中外资、合资企业占比较高,未来中国航空制造产业链将受益于“国产整机市占率提升+供应链国产化程度加深”双重驱动。

首份三季度喜报已出炉

紧随国产大飞机产业的崛起,航空发动机行业景气度日渐回暖,当前已有企业率先发布了前三季度业绩喜报。

9月13日,派克新材披露了2022年前三季度业绩预增公告,预计前三季度实现归属净利润3.51亿元左右,同比增加65%左右;预计扣非净利润为3.38亿元左右,同比增加70%左右。

业绩预增的背后,派克新材直言,公司属于锻造行业,2022年前三季度得益于航空、航天行业景气度向好,市场订单量充足,公司克服疫情影响,不断提高产能产出,扩大经营规模,业绩相应递增。

其实,在国产大飞机产业发展机遇面前,派克新材良好的业绩表现或将有力折射产业链向好迹象。

当前,虽然大部分企业均未披露前三季度业绩,但就上半年业绩表现而言,在净利润排名前20的相关上市企业,除沃尔核材、紫江企业净利润下滑外,其余大部分企业均保持增长姿态。

其中,航空锻件龙头中航重机更是于上半年翻倍增长,实现归属净利润达5.6亿元。

不过,天风证券却提醒,航空发动机产业所处阶段已进入主力产品产能突破期,主力产品逐步开始进入成熟期,但新型号的良品率爬坡和返修率的下降仍需努力,航发总装长坡厚雪特质明显。

文:虹小豆

@今日话题

冷炜:

开始清理了

德邦物流股份有限公司(以下简称“公司”)拟再授权公司总经理通过集 中竞价、大宗交易方式减持不超过 40,482,667 股东方航空物流股份有限公司(以 下简称“东航物流”)A 股股票,占东航物流总股本的比例不超过 2.55%。

龙城曼登陵:

【附股】C919国产大飞机全产业链个股梳理介绍

摘要: 最近两天因为适航证消息,C919“商飞”再进一步!大飞机板块又开始热起来了,机构预测年均销售额超600亿元。

据悉,两架C919客机今日上午从上海飞往北京首都机场,C919客机已完成历时五年的取证试飞工作,等待获颁型号合格证,最快本月取证,并计划年内向首个客户东航交付首架飞机。

型号审定阶段、适航审定阶段和生产审定阶段

根据相关的流程安排,新研制飞机型号一般要经过。在取得适航证书的审定阶段,要先后经历首飞、获得TIA证书、获得型号合格证(TC)、获得标准适航证(AC),然后是首架飞机交付、获得生产许可证(PC)。完成这些前置步骤后,飞机进入批量生产阶段。

C919国产大飞机已取得28家客户八百多架意向订单。中国东航正在进行中的定向增发融资,就有用于购买C919的部分。

取得国内适航证,只是C919迈出的第一大步。第二大步是走向世界,则需全球认可的国际适航证。

7月1日,南方航空、中国东航、中国国航和其下属深圳航空宣布集采292架空客A320NEO系列飞机,这笔总价超2400亿元的三大航史上订单数量最大和订单金额最高的单笔订单,一度被人解读为志在获取欧盟给C919颁发国际适航证。

如果获得国际适航证,C919来自海外的意向订单将远远不止现有的三十多架。

国产大飞机产业链被激活,多家上市公司直接大幅受益。

机体制造

c919大型客机价值拆分:(30%-35%)、(20%-25%)、(25%-30%),(10-15%)

大飞机一类供应商

大飞机二类供应商

大飞机三类供应商

一、机体材料

三类供应商——

宝钛股份

:军工钛产品占国内80%,通过波音、空客、罗尔斯罗伊斯认证

三类供应商——

抚顺特钢

:高温合金、高强钢等特殊钢新产品。

1、航空铝合金(机体):全部进口,无国内材料商。

概念股:

中国铝业

、

南山铝业

(唯一通过空客公司铝合金挤压型材认证供应商)

2、航空钛合金(机体和发动机)

西部材料

:万吨级钛加工生产能力

西部超导

:公司参与了C919

大飞机

的研制以及部分材料供应

3、航空复合材料—碳纤维(机身、发动机、涡轮)

光威复材

:碳纤维全产业链布局

中简科技

:高性能碳纤维,产品主要应用于航空航天领域

日发精机

:拥有中航复合材料供应商资质

中航高科

:航空工业复材

二、机体结构部件(价值约占飞机总价值的30%-35%)

一类供应商:

洪都航空

、

中航沈飞

、

中直股份

、

中航西飞

——机体

中航重机

:据网络消息,为C919提供铸造件

三、动力系统:进口

航发动力

:参与C919在研发动机配套零部件产品的生产

航发控制

:航空发动机控制系统及衍生品

航发科技

:压气机叶片已经中标

大飞机

C919项目;为飞机提供航空发动机、燃气轮机零部件和航空轴承。

图南股份

:承担我国多款航空发动机材料、关键部件的配套科研和生产任务

钢研高纳

:高温合金产品满足C919需求

万泽股份

:航空发动机产业的供应商,承担了对国产商用

大飞机

发动机用单晶、等轴类涡轮叶片的研制与生产任务。

上海电气

:发动机叶片、提供机身自动化装备解决方案

航亚科技

:发动机叶片

四、机电系统、航电系统———绝大多数进口

一类供应商——

四川九洲

:客舱核心系统

一类供应商——

中航光电

:检测设备及线路连接

中航电子

:机载照明系统、大气数据系统、惯性/卫星导航系统、飞机数据系统

中航机电

:机电系统

国睿科技

:构建信息化平台

紫江企业

:子公司参股公司(占15%股份)为国产C919提供航电系统产品。

五、刹车系统

博云新材

:机轮及刹车系统。与霍尼韦尔一起中标C919飞机机轮及刹车系统独家供应资格,并组建合资公司。

兴业股份

:C919

大飞机

刹车片浸渍树脂供应商

楚江新材

:子公司天鸟高新是C919飞机碳刹车预制体唯一供应商

银邦股份:参股公司飞而康是国内大飞机C919的合格供应商

润贝航科:9月13日在互动平台表示,公司有部分产品获得中国商飞工艺材料产品批准书。

沃尔核材:公司是国内唯一进入国产大飞机供应商体系的热缩材料供应商。

江航装备:氧气系统

广联航空:公司参与了国家批复的多个大型飞机研制项目,是C919大型客机中多个零部件的成型工装供应商和CR929大型客机垂尾、货仓门等零部件的预选供应商,

通达股份:C919零部件生产商

新余国科:机载烟条飞机播撒装置、切割器

爱乐达:客机零部件的精密加工业务 安达维尔:飞机座椅

以上就是c919大飞机的产业链个股梳理,友情提醒:上述很多公司c919业务占公司主营收入非常小,切忌盲目炒作!!!

中国东航(SH600115):

据中国东航消息,9月14日,2022年第12号台风“梅花”(强台风级)来袭,对长三角多个机场的航班运行造成较大影响。中国东航表示,此次台风影响强度大、范围广、时间长,东航高度重视,积极谋划、提前部署,共安排137架飞机在外避台风,决策... 网页链接

沃伦数据:

9月13日上午,2架C919客机先后从上海飞往北京。据悉,此次2架C919飞往北京是为取证做准备。中国商飞计划于年内向全球首发客户东航交付首架C919客机。对此,接近中国商飞人士表示,跟当初ARJ21一样,C919也会先取得中国民用航空局(CAAC)适航证,在国内交付使用,再争取欧洲和美国市场。

随着C919即将完成取证,大飞机的商业化运营已箭在弦上,相关A股公司备受资本市场关注。受C919飞抵北京消息影响,13日下午大飞机概念股异动,通达股份、润贝航科、立航科技等多只个股涨停,航亚科技、广联航空、航发科技、安达维尔、西测测试等公司跟涨。

取证之日渐近 运营交付已先行

飞常准App显示,13日上午有2架C919客机飞抵北京,注册号分别为B-001F和B-001J。接近中国商飞的人士表示,C919本次飞抵北京,是为取证做准备,中国民用航空局将在9月19日为C919颁发适航证。

今年以来,C919加快了商业运营步伐。5月14日,编号为B-001J的C919大飞机从浦东机场第4跑道起飞并安全降落,这标志着中国商飞公司即将交付首家用户的首架C919大飞机首次飞行试验圆满完成。7月19日,C919大型客机6架试飞机圆满完成全部试飞任务。

C919即将完成取证,意味着历时十六载,萦绕中华民族百年的“大飞机梦”将圆。

2006年2月,国务院发布《国家中长期科学和技术发展规划纲要(2006-2020年)》,大型飞机重大专项被确定为16个重大科技专项之一。2008年5月,中国商飞公司在黄浦江畔成立。2009年1月,中国商飞公司正式发布首个单通道常规布局150座级大型客机机型代号简称“C919”。此后6年间,C919大型客机各个部件先后完成交付。2017年5月5日,C919成功首飞,之后正式进入试飞取证阶段。

一边是取证进入最后冲刺阶段,另一边是大飞机的商业化运营和订单交付早已提上日程。

中国东航今年5月11日披露定增预案,公司拟募集资金150亿元用于引进38架飞机项目、补充流动资金,其中包括4架C919飞机、24架ARJ21-700飞机、6架A350-900飞机及4架B787-9飞机。根据中国东航与中国商飞签订的《C919客机首家用户框架协议》,双方同意C919客机首飞后1年内,启动首批5架飞机买卖具体条件协商,双方协商一致后签订正式飞机买卖合同。

除了中国东航,中国国航、南方航空、四川航空、工银租赁、国银租赁等航空公司、飞机租赁公司都参与了订购C919飞机。其中,工银租赁以100架的订购数,成为目前C919飞机的最大采购用户。

中国商飞官网资料显示,C919大型客机是我国按照国际民航规章自行研制、具有自主知识产权的大型喷气式民用飞机,2015年11月完成总装下线,2017年5月成功首飞,目前累计拥有28家客户815架订单。

万亿美元盛宴开启 A股公司谁将率先受益

受C919飞抵北京消息影响,13日下午大飞机概念股异动,通达股份、润贝航科、立航科技等多只个股涨停,航亚科技、广联航空、航发科技、安达维尔、西测测试等跟涨。

航亚科技2021年年报披露,中国商飞公司发布的《中国商飞公司市场预测年报(2021-2040)》预测,未来20年,中国航空市场将接收50座级以上客机9084架,价值约1.4万亿美元。

万亿级产业盛宴,谁可分享?业内人士表示,国产大飞机迈向市场,将给复合材料、电子元器件、机载系统、飞机起落架刹车系统、航电系统、机电液压系统、客舱及总装集成等领域带来巨大发展机遇和增量市场。

上海证券报记者统计,航亚科技、通达股份、中航电子、中航西飞、博云新材等多家上市公司均在最新定期报告或接受调研时披露了参与大飞机制造方面的进展。

航亚科技半年报透露,公司积极参与我国自研的CJ-1000/2000发动机(配装C919/CR929飞机)等重点型号任务,提供高、低压压气机叶片。公司此前预计,未来20年中国航空发动机总交付量将达到15000台,市场价值达2600亿美元。

通达股份近期在接受机构调研时表示,公司全资子公司成都航飞为C919、C929等机型的供应商。据了解,成都航飞在航空零部件制造领域已深耕多年,生产的精密加工产品包括多种型号军机或民机的框、梁、肋、接头等结构件、飞机制造专用工装、飞机试验件等,在C919上的应用包括中央翼零件等多种产品。

中航西飞在半年报中表示,公司承担的C919、AG600、ARJ21飞机中机身等部件生产交付任务顺利完成。在飞机零部件业务上,公司研制的飞机零部件产品已涵盖所有国产民用大中型飞机主力型号,承担了新舟系列飞机、C919飞机、AG600飞机、ARJ21飞机的机身、机翼等关键核心部件研制工作,是上述飞机型号最大的机体结构制造商。

博云新材则表示,公司的碳刹车产品技术被应用于C919飞机,该产品能够满足C919飞机的性能要求。2017年5月,装载有博云技术炭刹车产品的C919飞机圆满完成首飞任务。

润贝航科与中国商飞、中航工业有稳定的合作关系,为C919项目提供航空原材料及航空化学品等产品。立航科技主要从事飞机前缘肋、中段肋、摇臂等机体零部件的机械加工,公司披露在民机零部件加工方面涉及机型波音、ARJ21、C919等。中航光电则是C919唯一的飞机安装架合格供应商。森麒麟表示,公司已进入中国商飞C909及C919培育供应商名录,是中国商飞ARJ21-700航空轮胎合格供应商。

此外,多家公司近期在互动易披露了其与C919的相关合作。比如,四川九洲回复投资者,公司是C919大型客机的国内一级供应商,承担了C919客舱广播内话子系统的研制交付任务。利君股份表示,公司全资子公司德坤航空加工业务中包含C919飞机部分零部件加工。

巴黎铁塔1:

两架c919完成5年取证是非,年内向东航交付飞机。

流程安排=型号审定阶段------适航审定阶段------生产审定阶段。

适航证书的审定阶段=首飞-----获得TIA证书-----获得型号合格证(TC)-----获得标准适航证(AC)-----首架飞机交付-----获得生产许可证(PC)-----批量生产阶段。

C919国产大飞机已取得28家客户八百多架意向订单。中国东航正在进行中的定向增发融资,就有用于购买C919的部分。

根据披露,国产大飞机C919的单价,单价为0.99亿美元,折合人民币为6.53亿元,比空客和波音飞机便宜多了。

7月1日,南方航空、中国东航、中国国航和其下属深圳航空宣布集采292架空客A320NEO系列飞机,这笔总价超2400亿元的三大航史上订单数量最大和订单金额最高的单笔订单,一度被人解读为志在获取欧盟给C919颁发国际适航证。

如果获得国际适航证,C919来自海外的意向订单将远远不止现有的三十多架。

取得国内适航证,只是C919迈出的第一大步。第二大步是走向世界,则需全球认可的国际适航证。这个可以借鉴国内的高铁。目前C919已取得815架意向订单,主要来自于国内,来自于海外的意向订单目前有34架。C919以及正在研发的C929,未来市场空间超过两万亿,也是一个超级赛道。

国产大飞机产业链被激活,多家上市公司直接大幅受益。

c919大型客机价值拆分:机体制造(30%-35%)、发动机(20%-25%)、机载设备(25%-30%),其余系统(10-15%)

大飞机一类供应商

大飞机二类供应商

大飞机三类供应商

细分行业附股

一、机体材料

三类供应商——

宝钛股份:军工钛产品占国内80%,通过波音、空客、罗尔斯罗伊斯认证

三类供应商——

抚顺特钢:高温合金、高强钢等特殊钢新产品。

1、航空铝合金(机体):全部进口,无国内材料商。

概念股:中国铝业、南山铝业(唯一通过空客公司铝合金挤压型材认证供应商)

2、航空钛合金(机体和发动机)

西部材料:万吨级钛加工生产能力

西部超导:公司参与了C919大飞机的研制以及部分材料供应

3、航空复合材料—碳纤维(机身、发动机、涡轮)

光威复材:碳纤维全产业链布局

中简科技:高性能碳纤维,产品主要应用于航空航天领域

日发精机:拥有中航复合材料供应商资质

中航高科:航空工业复材

二、机体结构部件(价值约占飞机总价值的30%-35%)

一类供应商:

洪都航空、中航沈飞、中直股份、中航西飞——机体

中航重机:据网络消息,为C919提供铸造件

三、动力系统:进口

航发动力:参与C919在研发动机配套零部件产品的生产

航发控制:航空发动机控制系统及衍生品

航发科技:压气机叶片已经中标大飞机C919项目;为飞机提供航空发动机、燃气轮机零部件和航空轴承。

图南股份:承担我国多款航空发动机材料、关键部件的配套科研和生产任务

钢研高纳:高温合金产品满足C919需求

万泽股份:航空发动机产业的供应商,承担了对国产商用大飞机发动机用单晶、等轴类涡轮叶片的研制与生产任务。

上海电气:发动机叶片、提供机身自动化装备解决方案

航亚科技:发动机叶片

四、机电系统、航电系统———绝大多数进口

一类供应商——

四川九洲:客舱核心系统

一类供应商——

中航光电:检测设备及线路连接

中航电子:机载照明系统、大气数据系统、惯性/卫星导航系统、飞机数据系统

中航机电:机电系统

国睿科技:构建信息化平台

紫江企业:子公司参股公司(占15%股份)为国产C919提供航电系统产品。

五、刹车系统

博云新材:机轮及刹车系统。与霍尼韦尔一起中标C919飞机机轮及刹车系统独家供应资格,并组建合资公司。

兴业股份:C919大飞机刹车片浸渍树脂供应商

楚江新材:子公司天鸟高新是C919飞机碳刹车预制体唯一供应商

六、其他业务

中航电测:地面测试设备

旋极信息:配合飞行准备

东华测试:力学测试设备

铂力特:3D打印零部件

广电计量:为C919提供适航取证过程中的多项服务

新研股份:互动平台称公司是C919二级供应商。

紫光国微:特种集成电路产品已经为C919供货

光韵达:C919零部件

森麒麟:进入CR929供应商名单

银邦股份:参股公司飞而康是国内大飞机C919的合格供应商

海特高新:国产大飞机D级全动模拟机的研发(ARJ21系列飞机)

沃尔核材:公司是国内唯一进入国产大飞机供应商体系的热缩材料供应商。

广联航空:公司参与了国家批复的多个大型飞机研制项目,是C919大型客机中多个零部件的成型工装供应商和CR929大型客机垂尾、货仓门等零部件的预选供应商,

通达股份:C919零部件生产商

新余国科:机载烟条飞机播撒装置、切割器

东方电热:提供大飞机试验用电加热器

爱乐达:客机零部件的精密加工业务

国机重装:国内首件C919后机身Y型连接锻件在中国二重万航模锻研制成功

四创电子:民用雷达

全信股份:军用光电缆

天津普林:航空航天电路板

天成自控:控股股东子公司生产飞机座椅

中广核技:大飞机线材

隆华科技:子公司兆恒科技PMI材料的合格供应商,为大飞机提供配套研制

宝胜股份:航空电缆

华力创通:为C919的研发提供仿真测试服务

起帆电缆:产品用于C919大飞机工程

航天动力:特种泵

航新科技:航空机载设备综合运营保障服务商、飞机维修

安达维尔:飞机座椅

中国卫星:飞机钛合金紧固件

威奥股份:飞机刹车机轮

海达股份:国产大飞机项目密封产品开发

光大特材:公司高温合金级超强钢产品应用于于飞机零部件上

成飞集成:航空零部件加工

北摩高科:飞行器起落架着陆系统

三角轮胎:参与中国商飞实验建设,并承担与轮胎有关的课题研究工作

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688192 SZ002528 SZ300329 SZ300448 SZ002835 SZ300115 SZ300622 SH601890 SZ300823 SZ001219 SH600180 SZ002452 SZ002233 SH600873 SH600009 SH688096 SZ002662 SZ000560 SZ002458 SZ002546 SH600563 SZ300447 SH603922 SZ000523 SZ000610 SZ300097 SH603115 SZ003013 SH600666 SZ000545 SZ003000 SZ002748 SZ301030 SZ300531 SZ300765 SH600283 SH600038 SH600819 SZ002387 SH601106 SH600039 SZ002563 SZ300269 SH603160 SZ002746 SH600594 SH603259 SH600279 SZ002380 SH605090