2022-11-16今日SH605020股票最新净值和交易情况

彼得林奇的小跟班:

巨化股份投资逻辑(总)

巨化股份(SH600160)三美股份(SH603379)永和股份(SH605020)

每天都有很多股票涨

我只关注我看得懂的

市场每天都有涨停的票,我不了解的不参与

市场的任何操作都是要买单的

亏钱怪不得别人,怪不得市场,只能怪自己的认知出错

投资是一辈子的事情

守好自己的一亩三分地才能长青

#巨化股份##三美股份##永和股份#

bensonaod:

三美股份(SH603379)巨化股份(SH600160)永和股份(SH605020)今天这么疯狂,周末开个会,周一高开然后。。。哈哈

八戒要炒股:

![[抠鼻]](http://js.xueqiu.com/ugc/images/face/emoji_24_nose.png)

永和股份(SH605020) 三美股份(SH603379) 豆浆比豆渣持股体验好多了

错位21:

我的乖乖,真牛鼻!

三美股份(SH603379)金石资源(SH603505)永和股份(SH605020)

金点子财富:

三美股份(SH603379)氟三傻巨化股份(SH600160) 永和股份(SH605020)

bensonaod:

三美股份(SH603379) 巨化股份(SH600160) 永和股份(SH605020) 明白我让你们不操作的原因了吧

bensonaod:

巨化股份(SH600160) 永和股份(SH605020) 三美股份(SH603379) 低手躺,高手嘛,干。

bensonaod:

巨化股份(SH600160)三美股份(SH603379)永和股份(SH605020)今天的主题只有一个,躺。。。

bensonaod:

巨化股份(SH600160) 三美股份(SH603379) 永和股份(SH605020) 我说躺,没错吧,指数又红了

暮雨晨烟:

永和股份(SH605020) 豆浆这两天好强啊。三美股份(SH603379) 你应该多跟豆浆学习,不要跟巨化股份(SH600160) 一起玩耍了

研报院:

三代制冷剂配额即将落地,行业景气上行、盈利回升,或将出现供不应求的局面!

氟化工产品普遍性能优异、附加值较高,被广泛应用于制冷、建材、电子电器、军工、新能源等领域。我国氟化工发展迅猛,前景广阔。2020年我国氟化工产值超600亿元,预计未来产业年增速在15%以上。未来高性能、高附加值领域研发不断深入,氟化工产业快速发展的势头有望得到延续。随着氟化工蓬勃发展,上游原材料萤石需求与日俱增,各地保护萤石资源、限制开采,国内萤石供应收紧,2018年起,我国从萤石净出口国转为净进口国,2021年我国萤石进口量为66.8万吨,出口量为20.9万吨,净进口45.9万吨。

国庆节后,萤石价格突破3000元/吨,三代制冷剂盈利见底回升,海通证券认为氟化工板块迎来景气上涨行情。

1)受部分厂家装置停车及下游新能源领域需求上升影响,萤石价格涨幅明显达历史最高点。

德安实业10月10日萤石报价为3150元/吨,较9月8日价格分别上涨200元/吨。近期德安实业萤石装置停车,加之北方即将进入冬季停产阶段,开工疲软持续,9月行业开工率为36.53%,仍处供不应求状态;需求端随三代制冷剂配额落地,制冷剂价格有望回暖,锂电、光伏等新能源领域需求保持高增速,各企业大量跟进PVDF、六氟磷酸锂、电子级氢氟酸等的产能建设,对萤石的需求有望持续增长。

2)三代制冷剂配额争夺即将结束,行业见底回升。

根据《蒙特利尔议定书》修正案规定,发展中国家应在其2020年至2022年HFCs使用量平均值的基础上,于2024年冻结削减HFCs的消费和生产。修正案启动后,各大制冷剂厂商开始扩产以抢占配额,市场出现负利润情况。2022年内R32行业毛利最低超-5000元/吨。目前三代制冷剂配额即将落地,行业有望逐渐恢复正常利润水平,以浙江地区为例,10月10日R32报价较9月8日价格上涨500元/吨,行业毛利较今年最低点上涨约2500元/吨。长期来看,随着三代制冷剂配额落地,二代制冷剂配额进一步缩减,制冷剂行业将出现供不应求的局面,届时价格将进一步上涨,迎来景气上涨行情。

3)对标:金石资源、永和股份、中欣氟材、巨化股份、三美股份。

上游萤石资源方面,金石资源具有萤石保有资源稳定储量2700万吨,对应矿物量约为1300万吨,采矿规模117万吨/年,2021年生产酸级萤石29.3万吨,处于业内领先地位;永和股份具备萤石精粉8万吨年产能;中欣氟材具备2万吨萤石精矿产能,另有2万吨扩建项目已获环评批复。

制冷剂方面,2022年我国R32总产能为50.7万吨,巨化股份、三美股份、永和股份所占产能分别为13万吨、6.5万吨和4.2万吨。

资料来源:内容均来自券商公开研报,如有侵权,请联系删除!

风险提示:股市有风险,入市需谨慎!

免责声明:文章内容仅供参考,不构成投资建议,据此操作,风险自担!

自由可转债:

简单提要:常银转债,将于10月17日(周一)上市。

(1)淮22转债:预期每签盈利300元。

(2)常银转债:将于10月17日上市,预期每签盈利200元。

(3)密卫转债:预期每签盈利200元。

(4)博实转债:预期每签盈利180元。

(5)兴发转债:预期每签盈利120元。

(6)天赐转债:预期每签盈利200元。

(7)芳源转债:预期每签盈利140元。

(8)爱迪转债:预期每签盈利200元。

(9)宙邦转债:预期每签盈利250元。

(10)崧盛转债:预期每签盈利140元。

(11)新致转债:预期每签盈利160元。

(12)泰福转债:预期每签盈利350元。

(13)再22转债:预期每签盈利160元。

(14)强联转债:预期每签盈利300元。

(15)锂科转债:预期每签盈利180元。

(16)永和转债:预期每签盈利260元。

(17)广大转债:10月13日是申购日,目前仅按照发行规模及转债转股价值给一个简单的预期,预期每签盈利为160元。

(18)麦米转2:10月13日是申购日,目前仅按照发行规模及转债转股价值给一个简单的预期,预期每签盈利为180元。

(19)莱克转债:10月14日是申购日,目前仅按照发行规模及转债转股价值给一个简单的预期,预期每签盈利220元。

(20)东杰转债:10月14日是申购日,目前仅按照发行规模及转债转股价值给一个简单的预期,预期每签盈利200元。

(21)金沃转债:10月14日是申购日,目前仅按照发行规模及转债转股价值给一个简单的预期,预期每签盈利180元。

中签小结:目前以上转债我只中了九个,分别是淮22转债,常银转债、密卫转债、博实转债、兴发转债、天赐转债、锂科转债、永和转债、强联转债,希望未来多多中签,多赚点钱。

更加具体的价格分析,需要等到对应的转债上市前一个交易日收盘之后才能给出。现在的价格预测极为不精准,仅供参考。长远锂科(SH688779)永和股份(SH605020)新强联(SZ300850)#雪球星计划##可转债##自由可转债#

如果老板不嫌弃,点个关注,让我陪老板一起慢慢了解,可转债的魅力所在吧!祝所有参与打新的老板,中签多多,盈利多多,赚钱多多!

BJ猎手:

永和股份(SH605020)

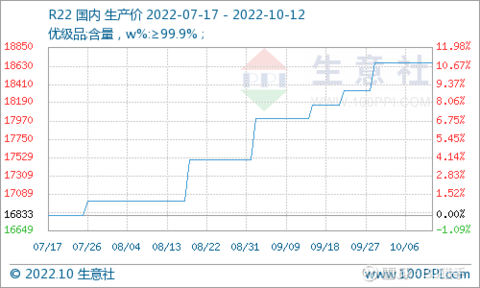

国内萤石价格走势上涨,截止12日国内萤石均价为2943.75元/吨,较年初价格2855.56元/吨上涨3.09%,自4月初萤石价格单边上行,现价格达年内高点,9月中旬开始萤石市场涨幅较大。

供应端:原矿十分紧张 萤石企业承压

近期供给端开工率下降,矿山企业面临日益严厉的安全、环保要求,带来的萤石矿山开工不足,国内萤石原料紧缺,萤石企业开工受限,现货供应不足,萤石价格走势上涨。近期部分萤石矿山和浮选开工维持低位,加之萤石进口情况受限,萤石市场价格连续走高。截止12日内蒙古地区97萤石湿粉价格在2950-3050元/吨,福建地区97萤石湿粉商谈主流在2900-3000元/吨,河南地区97萤石湿粉价格在2950-3050元/吨,江西地区97萤石湿粉价格在2900-3050元/吨。

需求端:氢氟酸价格上涨 制冷剂行情尚可

10月萤石下游氢氟酸市场价格走势上涨,截止12日国内氢氟酸市场价格为10300元/吨,价格涨幅为3.15%,氢氟酸企业开工正常,需求有所保证,氢氟酸市场价格上涨对于上游萤石市场形成一定利好支撑,萤石市场价格走高。

终端下游制冷剂产品行情尚可,制冷剂行业开工率维持,目前制冷剂R22价格走势暂稳,市场供应正常,R22市场应用领域需求量有所保证,R22市场报价在18000-20000元/吨区间。国内R134a价格变化不大,三氯乙烯价格走高,成本支撑仍在,R134a交投重心维持稳定为主,目前R134a市场报价在25000-27000元/吨区间。此前下游制冷剂企业为了HFC生产配额争夺,都在赔本做买卖,随着三代制冷剂配额落地,制冷剂行业配额的争夺历史即将结束,这也为产业链涨价提供了基础。

除了熟知的氟化工,萤石作为现代工业的重要矿物原料,还应用于新能源、新材料等战略性新兴产业及国防、军事、核工业等领域,包括六氟磷酸锂,PVDF、石墨负极、光伏面板等,随着新能源领域需求拉动,萤石产业链景气度相应提升。

后世预测:

北方萤石企业即将进入季节性停产期,加之近期原矿方面供应十分紧张,下游氢氟酸市场价格行情走高,新能源领域需求拉动,生意社分析师陈玲认为萤石市场价格或持续走高。

(文章来源:生意社)

猎优狙绩:

第三代制冷剂永和股份(SH605020) 金石资源(SH603505) 巨化股份(SH600160)

投资可转债:

网友们,都中签了吗?

本文提及的相关证券,不构成任何投资建议,仅用于个人投资记录和分享投资理念,若网友根据文中证券买卖,请自行承担风险!

@雪球路演@雪球访谈@今日话题@玩赚组合

永和股份(SH605020)长远锂科(SH688779)上证指数(SH000001)

永和股份(SH605020):

永和股份:浙江永和制冷股份有限公司公开发行可转换公司债券网上中签结果公告 网页链接

我真的会梭哈:

![[苦涩]](http://js.xueqiu.com/ugc/images/face/emoji_75_bitter.png)

永和股份(SH605020) 回踩5月线预判对了,但没想到这么强,这就是有庄的好处吧,大盘一转向,个股立马掉头

英才杂志:

本文作者 | 刘超然

A股市场“涅槃重生”的例子一直都屡见不鲜,有经过资本运作买卖资产后跨界经营的、有适逢政策红利转型成功的、有赶上行业周期上行赚得盆满钵满的、有蹭热门概念赚一波减持退场的。

“站在风口上,猪都能飞起来。”

虽然目前全球经济局势波诡云谲,美联储的多次加息引导了资金从权益资产向美债资产转移,一定程度上确实影响到全球权益类市场,地缘政治动荡让全球重提“旧能源”以求平稳过渡动荡时期。但无论如何变化,“新能源”与“旧能源”的博弈实际上是全人类主要面临的挑战。

钠电池风口重燃

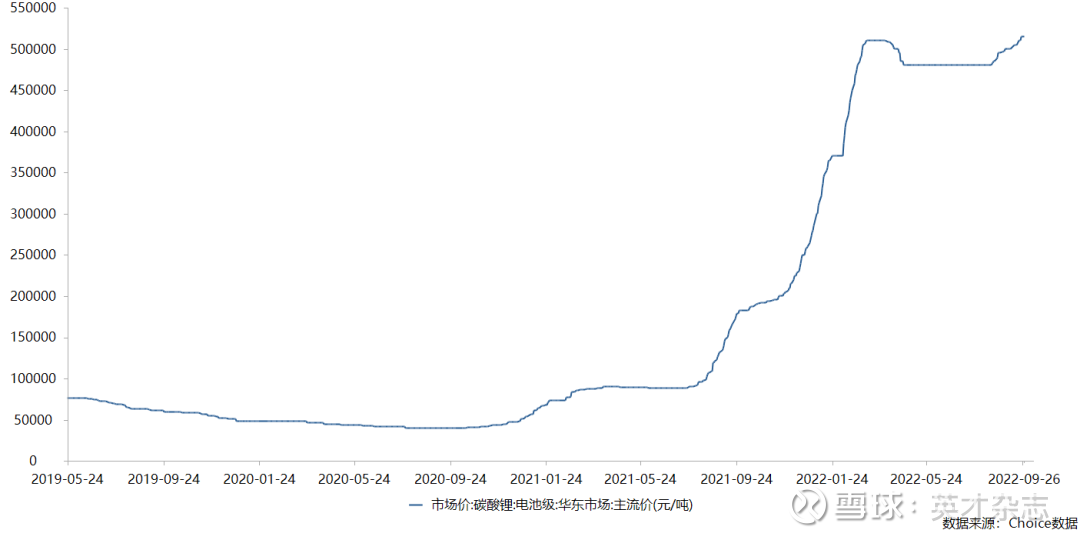

由于锂电池目前独步电化学储能领域,锂的价格依旧高居不下,市场数据显示,在9月20日,澳大利亚锂矿商皮尔巴拉(Pibara)举办了第9次锂精矿拍卖,拍卖成交价格为6988美元/吨,再创历史拍卖价新高。受此影响,截至9月26日,电池级碳酸锂价格已高达51.50万元/吨,在经历一段时间的沉寂后,碳酸锂价格又出现上涨趋势。

除了有碳酸锂价格高位的“火上浇油”,多家A股上市公司公告布局钠离子电池领域,使得钠离子电池概念风口重燃:铅酸电池生产商天能股份(688819.SH)在9月7日披露公司全资子公司浙江天能钠电科技将承接天能股份钠离子电池产业发展战略,开展钠离子电池研发、生产、销售等具体业务;锂电池生产商永太科技(002326.SZ)在9月2日披露公司投资建设项目中,有关于250吨钠离子电池材料的产能建设。

目前处于钠电池板块领先两家上市公司,中科海钠背后金主华阳股份(600348.SH)和宁德时代(300750.SZ)都在此前透露将在2023年实现量产,实际上钠创与合作方维科技术(600152.SH)的技术也不容小觑,拥有很多专利,也实打实的计划准备量产中。

然而,最近一家新进的钠离子电池概念上市公司凭借这波炒作热潮“涅槃重生”,公司在如此复杂、脆弱的市场环境下,吸引大量资金,股价在三个多月时间里翻了五倍之多。

业务转型还是蹭热点

今年6月前的传艺科技股价还一直徘徊在低位的8-10元附近,市值不足30亿。

“异变”发生在6月23日,传艺科技发布公告称,公司拟通过全资子智纬电子与宁波海盈汇鑫企业管理合伙企业、杨磊、杨崇,共同出资设立孙公司传艺钠电。其中,传艺的全资子公司智纬电子将出资2250万元,上市公司将间接持有传艺钠电75%股权。

同时,根据公告相关信息来看,传艺钠电主营钠离子及锂离子电池正极材料、负极材料、电解液等原材料的研发、生产、销售,原母公司主营笔记本相关零件的上市公司,摇身一变成为“钠离子电池”概念股。

按理说成立孙公司的公告不足以让股价发生实质性的变化,牛就牛在传艺科技的董事长深知“造势”之道,趁热打铁,公告发布当天收盘后,公司面向部分投资机构和个人,进行了线上的分析师会议,会上公司重点宣传了传艺钠电长达近十年的钠离子电池的技术储备和2023年2GWh的量产目标,并称整体技术水平不亚于行业龙头。

看完会议纪要,给投资者的感觉就是:传艺科技“卧薪尝胆”钠离子电池正负极技术10年有余,技术先进,将依靠上市公司资金实力,在2023年钠离子电池的量产元年释放2GWh的钠离子电池产能。分析师会议后,券商也为其站台撰写了深度研报,公司股价就这样坐上了火箭,三个月从原来的不足10元/股,硬生生推涨至历史最高的51元/股附近,目前相对估值PE(TTM)已经达到了91倍。

回到传艺科技的“发布会”上,实际上确实缺乏诸如样品具体参数、性能、可行性报告以及同行业的竞品对比等,这些量化信息在面对深交所的问询函,公司在回复中也仅是简单对比,有些一笔带过的意思。

抛开产品,单纯从上市公司提供资金支持来看,这件事的靠谱程度就有待商榷,传艺科技近十年的归母净利润仅8.72亿,经营性现金流净值也才9亿出头,这里还有经营主业需要的资金,相比宁德时代和华阳股份的体量、资金和融资实力,传艺科技有些小巫见大巫。

后面9月初,深交所也是给予了上市公司和当事人相应的处分。

是蹭热点炒作还是真业务转型跨界,不言自明。

量产未“动”,估值先“行”

从公司业务和业绩来看,传艺科技成立于2007年,主营笔记本电脑键盘、以及各类PCB产品,从主业来看,传艺科技的原有业务基本集中在消费电子中的笔记本电脑领域,而且做的是键盘、触控板和按键等。明显受到PC和笔记本整体出货量的影响,在当前消费电子需求下滑的大环境下,公司原主业随处的板块景气度疲软。

业绩方面,公司2020年归母净利首次突破一亿,达到1.35亿,2021年新高1.64亿;今年上半年营收9.93亿,同比增长仅5.12%,归母净利8526万,同比下降20%;虽然公司业绩增长,但增速规模都不大,今年大概率能维持2021年的业绩,不夸张的说,目前传艺科技的主营业务已经触及业务和业绩的天花板。

若按照目前主业的行业状况,增速不会超过10%;若所处行业回暖,传艺科技的竞争力进一步加强并占据更多市场份额,顶天业绩增速能达到10-20%。但由于公司业务中的零部件本身门槛较低、护城河不深,盈利能力不会出现大幅改善,而且专注于主业必然分散钠离子电池的研发投入。

若超前透支炒作钠离子电池预期,还要纵向对比下同行业,目前钠离子电池的竞争格局是两家领先,一家是中科海钠,凭借中科院物理所的强大科研背景,联手国内无烟煤的龙头华阳股份作为资金支持,目前领先于行业;另一家是锂电池龙头宁德时代,凭借资金和丰富的行业经验。后面还跟着鹏辉能源、天赐材料、多氟多、当升科技、容百科技等锂电池产业链巨头,都在布局钠离子电池,传艺科技更是布局了全产业链。

目前头部两家上市公司的相对估值PE(TTM)华阳股份7.82倍,因为中科海钠的钠离子电池业务并未产生盈利,对业绩没产生增量;宁德时代也不过51倍,在经历短期回调和业绩增长,锂电池整个行业的估值逐渐回归,行业均值在40-60倍之间。

而且从钠离子电池诞生初衷和盈利前景来看,钠离子一直被视为缓和锂电池成本和制衡锂的存在,替代与互补属性并存,以锂电池来看,强如宁德时代这样的行业龙头,盈利能力尚且维持在25%上下毛利率和10%左右净利率,再叠加钠离子相对来源广泛,供应充足,基本没有瓶颈环节,若产品产能放量,必然会有价格竞争,企业的盈利能力改善情况实在不容乐观。

因此,无论怎么估算和分析,传艺科技估值水平也很难达到91倍PE(TTM)。况且公司钠离子电池的时间表是2023年,对2022年业绩根本不会产生影响,即使是炒作预期,也未免太过超前,量产未果,估值先涨。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603221 SZ300333 SZ002050 SZ300425 SZ002635 SZ200553 SZ300009 SZ300758 SH601212 SZ300398 SZ300534 SH605488 SZ300113 SZ002165 SZ002980 SZ300736 SH603887 SZ002715 SZ301003 SZ300030 SZ300291 SZ300915 SH603515 SZ002209 SZ300948 SZ000055 SZ000859 SZ002565 SZ300537 SZ002658 SH688257 SH601880 SH605186 SH603815 SZ300339 SH603078 SZ300912 SZ002632 SH600029 SZ300780 SH605177 SZ002354 SZ002202 SZ300403 SH688296 SZ300429 SH603983 SZ002526 SZ002773 SZ301075