2022-11-16今日SH603538股票最新净值和交易情况

望湖楼里看白云:

美诺华(SH603538) 我记得美诺华的业务 好像是美金结算来着

乱带节奏:

美诺华(SH603538)有说小美好久增发股票吗?有股友知道不

美诺华(SH603538):

美诺华:宁波美诺华药业股份有限公司关于使用闲置募集资金进行现金管理的进展公告 网页链接

大A藏宝图:

接着上次,我们继续分享沙坦类的特色原料药,可以说华海药业、天宇股份、美诺华属于缬沙坦的三巨头,最近的走势走出了主升浪。

华海药业:

天宇股份:

美诺华:

说到这些特色原料药,其实它们业务很大一部分是出口,出口就涉及认证,下面看看它们的认证情况。

不得不说一个事件,就是缬沙坦杂质事件:

一、缬沙坦事件对“三巨头”影响对比

2018年7月缬沙坦事件开始发酵,从华海最早发现上报,到TEVA等全球大型药企的仿制药或原料药相继检测出类似致癌杂质(亚硝基二甲胺NDMA),导致缬沙坦供给格局产生巨大变化,缬沙坦价格翻倍上升。

而后随着相关企业工艺改进完成,逐步恢复供应,尤其是2019年12月华海药业欧盟出口恢复后,缬沙坦价格出现下降趋势。

1、华海药业:2019年底欧盟出口禁令解除,预计沙坦王者归来

目前,华海缬沙坦原料药已于2019年12月恢复出口欧盟的资格。

2020年3月26日,公司缬沙坦一致性评价补充申请获批,标志着其制剂和原料药将能在国内重新上市销售。虽然目前美国出口仍未解禁,但是缬沙坦事件对公司的影响已逐步减弱。

随着欧洲禁令解除,预计华海药业将凭借成本优势和多年的品牌积累,重新回到沙坦类原料药全球第一的位置。

从以往的毛利率来看,2016-2018年华海药业沙坦类原料药及中间体毛利率平均每年高了天宇将近10个百分点,华海的龙头溢价效应凸显,

2、天宇股份:2019年5月禁令解除后量价齐升,但华海归来将挤占份额

根据天宇股份2018年8月的公告,部分原料药检测到杂质,但基本没有超标。

不过,直至2019年5月,天宇股份才恢复因上述事件而被欧盟暂时搁置的CEP证书。

虽然天宇股份也受到杂质事件影响,但由于华海的禁令解除时间节点比天宇股份晚了半年,当时的供给缺口仍在,天宇股份作为龙头二哥借机扩产量价齐升,业绩充分受益。

但后续随着华海药业王者归来,缬沙坦价格走低,竞争将重新趋于激烈,对天宇股份将造成业绩冲击。

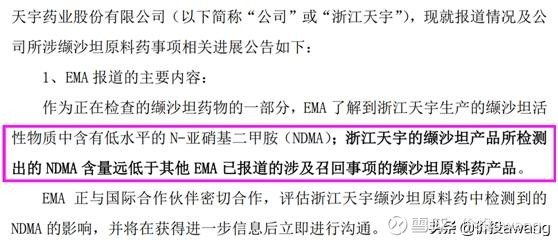

3、美诺华:未检测出杂质,被认证出口欧盟的唯二两家之一

美诺华在2018年7月公告称公司缬沙坦原料药已符合标准,未受“缬沙坦事件”影响。

当时能够在欧洲市场销售缬沙坦原料药的供应商仅剩下中国的美诺华和印度的Divis(200吨)两家。

而事实也确实如此,

在华海、天宇两大沙坦巨头“哑火”之际,美诺华受益更为明显。

尽管国内绝大多数品种上原料药批文数量并不少,但是能够达到欧美水准的原料药却高度稀缺。虽然美诺华份额小于另外两家龙头,但其高质量的产品,将使得公司地位和议价能力均有望显著提升。

虽然华海归来后,供需缺口不再紧张,缬沙坦价格下降,但沙坦在美诺华的营收构成中占比远小于天宇股份,因此美诺华对华海归来造成的业绩冲击没有天宇股份那么敏感。

二、未来:华海最稳健,美诺华最富弹性

之前在特色原料药专题(一)提到,优秀的原料药企业发展到一定阶段,都会面临转型升级的选择。要么向CDMO方向拓展;要么往下游延伸,走原料药制剂一体化的路径。那么沙坦三巨头的战略布局和执行效果都怎样呢?

先看看海外的经验,印度瑞迪博士是如何走的?

1、海外经验:印度后起之秀——如瑞迪博士制剂一体化之路

印度药企如瑞迪博士从原料药起家,逐渐将产业链拓展到下游制剂,如今已经成为世界排名前十的仿制药巨头。

随着制剂业务不断扩大,如瑞迪博士相应的原料药占营收比例从2001年上市之初的45%缩小到2019年的16%,目前如瑞迪博士已经从以原料药出口的企业转型升级成原料药制剂一体化的世界仿制药巨头。

如瑞迪博士当前市值87亿美元,约合600多亿人民币,华海459亿的市值对标如瑞迪博士仍有提升空间。

2、华海药业:制剂一体化转型已成气候,受益集采,走向复苏

(1)“制剂一体化”转型比较成熟,未来仍有提升空间

根据2019年年报,华海药业的制剂产品毛利率达65.8%,远高于原料药及中间体的56.0%,能留出更大的“降价空间”,集采优势明显,因此可以看出华海药业的“制剂一体化”已经比较成熟。

和如瑞迪博士的“制剂一体化”转型路径很像。

而且从业务构成来看,华海药业近10年来原料药中间体占比逐渐下降,成品药占比不断提升,这

但华海药业目前成品药48.2%的收入占比,距离如瑞迪博士的79.88%还有提升空间。

(2)业绩:转战国内市场冲抵海外损失,制剂一体化助攻集采中标

此前华海药业主要是欧美市场原料药出口,六成以上收入来自海外市场,国内销售一直是短板,在海外市场哑火之际,集采便成为华海药业打开国内市场的机会,如果中标就是业绩增量!

从业绩来看,华海药业2019年在缬沙坦事件期间,积极开拓国内市场,参与集采,多个品种中标,冲抵了海外市场的损失,业绩持续高增长,2019年扣非业绩增长292.8%,2020年一季度扣非业绩增长94.4%。

而华海药业原料药制剂一体化的优势,也非常符合集采的趋势要求,质量好、供应量有保证、价格低,因此华海药业的集采战绩,也是斩获颇丰:

华海药业在2018年11月第一批“4+7城市”带量采购中标6个产品,在2019年9月第一批联盟地区扩围的带量采购中标7个产品,并在2019年12月份的第二批带量采购中再次中选两个产品。

尽管相关品种受到较大的降价压力,但是集采促使华海药业销售费用大幅减少,提升了华海药业制剂板块的盈利水平。

2020年华海药业制剂的国内销售盈利水平有望进一步提升。

2020年初“4+7城市”带量采购合同到期,各城市陆续完成续约合同,华海药业各品种续约情况良好,不降价或小幅降价,续约的合同金额有望超过去年,而后两批带量采购的合同从去年年底或今年陆续开始执行,

目前华海药业共有65个产品拥有美国ANDA文号,12个产品在欧盟24个国家获批上市。随着欧盟对相关原料药解禁,预计海外业务将显著恢复。

华海药业可以说是最为稳健,最有实力的原料药制一体化的龙头角色。

限于篇幅有限,我们这一次就把这三家的出口认证情况以及华海和天宇的业务构成进行了说明,那接下来,我们在这三家中到底该怎么选呢?

请继续锁定我的下一篇《特色原料药专题(三)》,届时将会把投资机会进行一个排序和说明。

如果你喜欢我的分享,就请帮忙转发吧,不会耽误您一秒,但这是我前进的最大动力和鼓励!

文章全部来自原创,不信你看《三》谁先出来!

自由时光006:

转 原料药二美诺华(SH603538)

大A藏宝图:

奥翔药业、天宇药业、华海药业、美诺华

最近原料药这个细分赛道特别火爆,比如等,涨势都非常凌厉的独立行情。

今天给大家分享一下这背后的逻辑。其实,原料药在当今的医药产业链上是一个好生意,为什么这样说?

一、为什么原料药会是一门越来越好的生意?

1、成本管控能力取代销售能力成为决定业绩关键,原料药厂商话语权提高

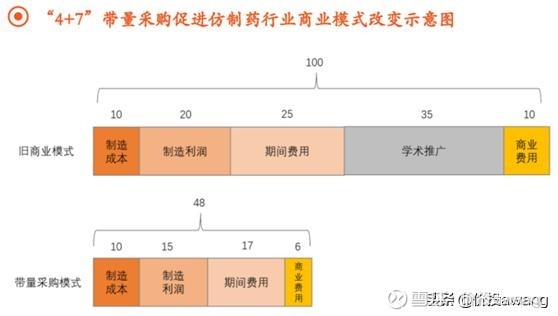

在2016年以前,处上游的原料药行业在产业链中议价权很弱,话语权更多集中在下游把控终端成品药,以及终端销售渠道的制剂企业。

仿制药在旧有商业模式下,销售能力是决定业绩的关键,流通环节需要大量销售费用投入。假设仿制药终端价格为100元,其中大约仅有10元是其制造成本,即上游原料药企业的收入。而40%以上的收入却分配给了销售环节(包括销售费用和销售利润)。

然而在2016年之后,随着国内药审政策改革(一致性评价),尤其是药品集采政策推进下,决定业绩的关键逐渐由销售能力转为成本和质量管控能力,原料药行业地位提升,尤其是优质原料药企业话语权增强。

原料药成本高低直接决定制剂成本,原料药行业逐渐受到重视,产业链地位提高。

这是因为,“量”方面,只要集采中标就会争取到大量市场份额,不需要额外投入大量销售费用去推广;而“价”方面,为了中标,集采品种尤其多家过评集采品种价格竞争异常激烈,制剂价格大幅下滑是趋势,因此成本质量管控能力逐渐取代销售能力成为新的核心竞争力,成本既决定企业是否能报出低价中标以获得市场,也决定企业盈利能力强弱,而原料药成本是制剂成本的重要组成部分,

而且集采主要是针对制剂厂商的销售环节费用“杀价”,对处在成本端的原料药厂商影响不大。

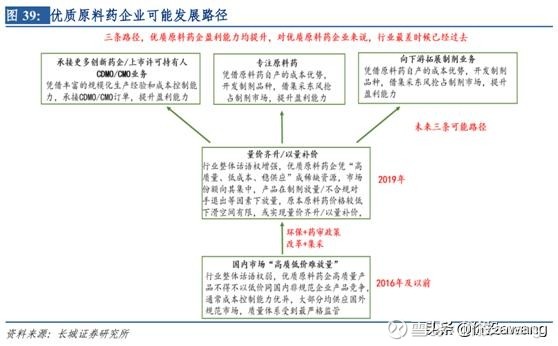

优秀的原料药厂商未来发展方向是什么?

2、三大转型方向:制剂“一体化”;转型CMO/CDMO;丰富产品线

从医药制造产业链来看,原料药行业处于整个产业链的中上游位置,未来主要是三个发展方向:

(1)产业链延伸:下游“原料药+制剂“一体化及制剂权益分成

在国内医保控费大环境下,国内仿制药价格承压,原料药+制剂一体化可大幅缩减成本,是目前原料药和仿制药企业重点布局方向,如华海药业、司太立等原料药企业纷纷借助原料药优势向下游制剂延伸,凭借成本优势抢占市场份额。

(2)产能扩张:承接CDMO/CMO订单

从产业链来看,CMO/CDMO上游为精细化工行业,下游客户是医药公司,与特色原料药行业产业链极为相似,特色原料药企业向CMO/CDMO拓展具有一定的天然优势,目前国内CDMO近三年复合增速高达19.1%,成长空间很大,对有能力的特色原料药厂商是个机会。

(3)开发新品种,提升市场竞争力

对原料药供应商而言,通过研发不断丰富自身产品管线,在一定程度上可提高市场竞争力。以美诺华为例,公司围绕降血压、降血糖、抗感染等领域布局,产品管线不断丰富,在慢病领域形成组合拳,市场竞争力显著提升。

原料药细分赛道怎么选?

可以很明确地说,原料药的未来在特色原料药,特别是一些壁垒高、用量大的专业特色细分赛道里,比如沙坦,这里诞生了几个长牛股,下面给大家细讲一下:

二、为什么特色原料药中,看好沙坦这个细分赛道?

1、原料药市场空间:全球市场规模超2000亿美元,中国成最大生产基地和出口国

2018年,全球原料药行业市场规模达到1628亿美元,预计到2021年,全球原料药市场规模将上升到2250亿美元,年复合增长率将超过6.5%。

数据来源:前瞻产业研究院

随着欧美化学原料药产业的转移,我国已成为世界上最大的原料药生产和出口国家。2018年我国原料药行业总出口规模已达到300.48亿美元,其中60%以上用于出口,出口金额达到174.30亿美元,同比增长15.56%。

2、原料药应用细分领域:以“三高”为代表的心血管疾病占比最大

其中“三高”为代表的心血管疾病占比最大,为23.30%。林园认为,“三高”为代表的慢性病赛道,有很长的坡和很厚的雪,而沙坦类原料药对应的是高血压这个赛道。

从疾病应用领域看,市场占比排名前四位的是心血管、内分泌、中枢神经和肿瘤疾病领域市场占比较多,

数据来源:前瞻产业研究院

3、沙坦类:最主流的抗高血压药物

沙坦类药,即血管紧张素Ⅱ受体拮抗剂(ARBS),是目前高血压治疗领域的主流产品,是全球市场上最大一类抗高血压药物。

在所有抗高血压药物中,沙坦类药物因降压作用持续时间长、副作用小等因素,愈加受到医生和患者青睐,用药规模持续增加。

沙坦类药品总销售额一度达到250亿美元以上,后来由于专利到期,氯沙坦、缬沙坦和厄贝沙坦全球销售额有较大回落。但是低价的仿制药迎合了更多的市场需求,也为上游的原料药企业提供了广阔的市场机会。

其中缬沙坦需求量最大,超过1000吨。

2015年6大沙坦类原料药的需求目前已超过3300吨,由于非规范市场数据难以统计,预计沙坦类原料药实际需求量可能更多。主要品种包括氯沙坦、缬沙坦、厄贝沙坦等,

其中只有华海药业、天宇药业等少数企业获得美国FDA和欧盟COS认证

全国生产沙坦原料药的企业有十余家,,其余企业主要面对国内以及亚非拉市场,而沙坦类药物销售额中70-80%在欧美发生,另外未来几年专利到期的仿制药主要在欧美销售,所以拿到欧美认证的企业将决定原料药市场格局。

4、沙坦竞争格局:国内仅“三巨头”等少数厂家拿到欧美认证

2018年华海药业沙坦类营收受杂质事件影响有所下降,但仍占据了中国企业中近30%的出口份额,其次是天宇,而美诺华等华海药业相对份额较小。同主要竞争对手天宇相比,华海药业在成本控制和价格上具有明显优势。

我在特色原料药专题(二)中将为大家再继续分享。

简言之,上述是原料药的一个格局,那沙坦里的牛股又是什么逻辑呢?

现在的股票投资与过去不同的是,拼的是逻辑和硬实力,而不是单一的趋势,所以,一定要看懂有前途细分赛道的逻辑,才会有重仓长期持股的定力和好心态。

如果你喜欢我的分享,就请帮忙转发吧,不会耽误您一秒,但这是我前进的最大动力和鼓励!

文章全部来自我的头条和公众号,其余人上传的都是盗版~

自由时光006:

转 特色原料药一美诺华(SH603538) 招商银行(SH600036) 长春高新(SZ000661)

东割先生:

京山轻机(SZ000821)美诺华(SH603538)

童话里都是骗人的。

卧倒不动憋出了内伤。

太残酷了。

实盘不易,感谢评论和关注。

个人操作记录,只对自己的账户负责,不做操作建议,股市盈亏自负就好了,没有什么好争辩的,也欢迎讨论。

凡人本凡:

喜欢今天的股市,心仪的股票进入买点,加仓美诺华(SH603538) 新入特锐德(SZ300001) 记录下新东方在线(01797)

猪哥jjp:

美诺华(SH603538)有能力的不会在这比比

粤中星耀:

美诺华(SH603538)今日定价单25+1层,目前仓位5层

道法自然一花一世界:

多日做T,入场时间要精确到30秒超跌。

福多多79:

互动话题 明日思路

受美股影响 早盘低开

给了优质标的上车机会

今日次新亮眼

明日将晋级5B高度

存在监管风险

可能不适合头铁补票

行情很差 低吸可能更有性价比

明天您有什么思路

哪些标的可以低吸

分享交流 共同进步

面里有肉118:

德邦股份,如果回调到十五左右可以低吸!我短线改成中线!京东物流每年有四百多亿的物流外包,未来京东赋能可期!,力帆科技,困境反转吉利加持!高增长激励加上业绩反转长线!美诺华原料药龙头第一次翻倍大涨因为和默沙东签订十年研发合同!第二次三倍大涨因为新冠原料药加上业绩好!目前走势减持打压定增,长线耐心等待!查看图片

美诺华(SH603538):

美诺华:美诺华2022年第一次临时股东大会的法律意见书 网页链接

美诺华(SH603538):

美诺华:宁波美诺华药业股份有限公司2022年第一次临时股东大会决议公告 网页链接

清水凝香:

美诺华(SH603538) ,小盘股,细分龙头,很有潜力,值得关注。

价值投机搞小票:

今天美诺华最低点打到了25.08,在外围恶劣的情况下,开盘10分钟,美诺华成交量极巨放大,有资金出逃。我认为25的底基本上不太可能击穿了。美诺华的主要对外业务是欧洲,不是美国,拜登签署的法案对于美诺华的影响更多的是情绪面的,毕竟目前美诺华的CDMO业务才开始,并且是和默沙东签署的10年合同。还是动保类。我觉得还是看好他的未来发展

喜乐红牛幸福路:

美诺华(SH603538)这回该触底了吧

归于尘:

![[可怜]](http://js.xueqiu.com/ugc/images/face/emoji_27_poor.png)

美诺华(SH603538)十年寒冬,寒意传递给每个人

smile2uf:

美诺华(SH603538)长线建仓位,短线别想了,涨时弱于板块,跌时比板块多,明显的狠庄

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002928 SH603201 SZ002150 SZ301221 SZ300741 SZ300841 SZ000990 SH600885 SZ301217 SZ002093 SZ300126 SZ000616 SZ000048 SH603109 SH688322 SZ002785 SZ002091 SZ003041 SH603619 SH688028 SH600586 SZ001258 SZ000030 SH600690 SH600322 SH600732 SZ301198 SH600217 SZ000506 SZ300396 SZ301330 SZ300231 SZ000027 SH603768 SZ002290 SZ002200 SZ002297 SZ002495 SZ000778 SH603113 SZ002119 SZ300010 SH603712 SZ300177 SH601108 SH688375 SH600792 SH601179 SZ002385 SH601333