2022-11-16今日SH688776股票最新净值和交易情况

韩无咎:

一、公司简介

国光电气,最早成立于1981年,名称为国营国光电子管厂,后来改制为股份有限公司。自成立以来,一直从事微波器件的研制生产,是国家定点军用微波电真空器件“两厂两所”生产、科研基地之一(公司系原国营第七七六厂),是国内唯一一家能够独立研发、生产行波管等特种电真空器件的民营企业。

后来公司结合自身真空技术优势,研制出核工业配套设备及部件,并实现了核工业聚变领域专用泵和阀门的国产化。为“国际热核聚变实验堆计划(ITER计划)”提供核心设备,包括偏滤器、屏蔽模块热氦检漏设备等产品。

二、业务与技术

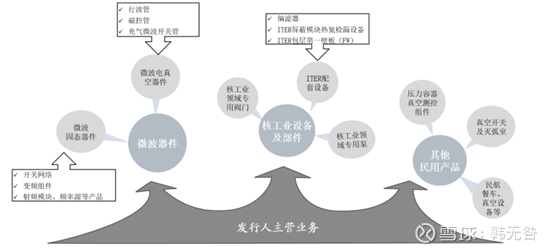

公司形成了微波器件、核工业设备及部件和其他民用产品三大应用产品体系。自设立以来,公司产品主要以军品为主,随着ITER配套产品和压力容器真空测控组件等民品的推出,公司民品销售收入逐渐提高。公司的业务体系如下图所示:

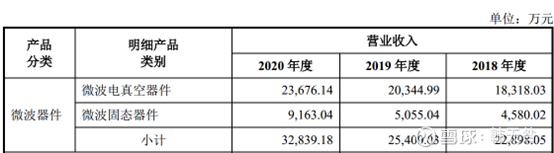

1、微波器件产品包括微波电真空器件和微波固态器件。

微波电真空器件具备功率大、频带宽、效率高的特点,主要应用于航天、机载、弹载、舰载、地面装备等雷达、通信、电子对抗等领域,主要客户为我国各大军工集团下属的科研院所和企业。其中,行波管、磁控管、充气微波开关管是公司的代表性军品

微波固态器件是半导体电子器件,具有体积小、噪声低、稳定性好的优点,缺点是应用频带低、单体输出功率小、效率低,其特性与电真空器件能够与形成很好的互补,广泛应用于微波通信、雷达、电子对抗等领域。产品主要包括开关网络、变频组件、射频前端、功放等微波器件、多功能组件及微波分机。

2、公司的核工业设备及部件产品主要包括ITER配套设备、核工业领域专用泵以及阀门等。

核聚变,又称核融合、融合反应、聚变反应或热核反应。它是由质量小的原子(主

要是指氘或氚),在一定条件下(如超高温和高压)发生原子核互相聚合作用,生成新的质量更重的原子核(如氦核),并伴随着巨大的能量释放的一种核反应形式。其中,氘氚反应是地球上最容易实现的聚变反应。核聚变燃料氘的成本相当于核裂变反应铀成本的1/40,因为氘可直接取自于海水,来源几乎取之不尽,且不会污染环境。核聚变的两大应用方向为军用和民用,民用方面主要用于可控核聚变实验的研究,如ITER计划,最终目的是使之成为未来的能量来源。。因此,核聚变能是人类未来更理想的新能源。

ITER配套设备

国际热核聚变实验堆计划(ITER)配套设备:ITER装置是个能产生大规模核聚变反应的超导托卡马克装置,俗称“人造太阳”,目的是把聚变时放出的巨大能量作为社会生产所需的能源,其原理是对剧烈的聚变核反应加以控制,称为受控核聚变,是人类未来重要的能源解决方向。

我国已建成或在建大中小各类托卡马克装置已有十多个,具有一定国际影响力的如全超导托卡马克“东方超环(EAST)”、中国环流器二号A(HL-2A)装置等。其中,HL-2A装置上首次成功实现偏滤器位形托卡马克运行和高约束模(H-模)放电。

偏滤器和包层系统是ITER项目的关键部件。偏滤器是托卡马克装置的关键组成部分,它是构成高温等离子体与材料直接接触的过渡区域:一面是温度高达几亿度的等离子体,另一面是通常的固体材料。ITER包层系统的主要功能是吸收来自等离子体和中性束注入的辐射和粒子热通量、为真空室和外部容器组件提供热屏蔽等。包层系统由覆盖约600平方米的440块包层模块(BM)组成。一块BM主要分为两部分:一块面向等离子体的第一壁(FW)面板和一块屏蔽模块(SB)。

(1)偏滤器

偏滤器是等离子体与器壁相互作用的主要区域,也是托卡马克装置的重要组成部分,有关偏滤器的设计、建造及运行也一直是核聚变研究领域中的核心问题之一。公司的偏滤器用于HL-2M托卡马克装置,HL-2M整个先进偏滤器系统共有60个偏滤器模块,由38套标准偏滤器模块和22套非标准偏滤器模块构成。模块技术难度大,国际上无可借鉴先列,须做大量的试验验证进而确定可实现的工艺路线。从属性上看,类似于定制的异形机。

(2)ITER屏蔽模块热氦检漏设备

TER屏蔽模块热氦检漏设备是国际ITER项目采购包执行过程中最重要的环节之一。ITER包层屏蔽模块的高温氦检漏是模拟国际热核聚变试验堆运行状态下的密封性检测,主要的功能是对包层屏蔽模块氦气循环的检测,对检测设备的要求非常高。公司完成制造调试的真空高温氦检漏设备是全球首台满足ITER要求的包层部件的大型真空高温氦检漏设备。设备的设计、优化、制造、装配、调试,全程实现国产化。

(3)ITER包层第一壁板(FW)

第一壁板(FW)是ITER屏蔽包层的重要组成部分,是ITER的核心部件,其直接面向高温等离子体,在ITER中起到限制聚变等离子体、屏蔽高热负荷,从而保护外围设备和部件免受热辐射损伤的作用。ITER第一壁板由三种材料构成,分别为面对等离子体铍瓦材料、中间热沉CuCrZr合金材料和支撑背板316L(N)不锈钢材料,综合考虑了FW材料与聚变等离子体的相容性、导热性能和结构强度等。为实现良好的热传导以消耗热负荷,三种材料之间需冶金结合,连接技术成为ITER第一壁板制造的核心技术。目前,公司参与研制的FW已经完成样件制造,进入工艺的验证阶段。

(4)ITER工艺设备

大规模核聚变反应的超导托卡马克装置是庞大而复杂的装置,涉及大量不同的制造工艺。公司研制出了各种制造及验证装置,包括球床材料测量系统、带高温环境箱的电子万能试验机、多功能快速钎焊炉等工艺设备,用于ITER相关的试验、测量及生产工艺之中。

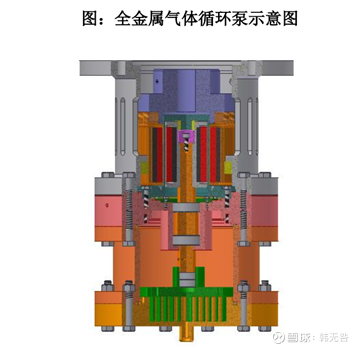

核工业领域专用泵

核工业领域专用泵是核工业、军工及能源等涉辐照领域不可或缺的重要设备,主要实现气体的循环转移、增压及抽空处理,其耐辐照能力、高压缩比和超低的漏率一直是市面其他产品无法替代的。在辐照材料的研究制备、核安全等领域,“辐照气体的循环和高效转移”就是其心脏,辐照材料的各种工艺路线都是基于气体循环转移泵来设计开展的。因此,此类泵在核工业辐照材料领域的重要性是不言而喻的。

至2019年6月,公司已经开发出2个型号的气体循环泵原型产品,并进入试验测试阶段。目前已成功研发出全金属涡旋泵,其主轴传动系统采用磁力驱动,泵体无油脂润滑及有机密封材料,因此具备优异的耐辐照性能。

核工业领域专用阀门

阀门是核工业领域不可缺少的流体控制设备。公司生产的核工业领域专用阀门是金属耐辐照阀门,可通过顶部传感器接口以及气源快插接口配合使用来控制阀门的通断,从而控制系统管路中气流的通断,达到工艺系统的使用需求,同时保证管路系统的整体漏率优于系统漏率要求。

现阶段国内使用的耐辐照阀门大部分来自美国世伟洛克(Swagelok)公司,而耐辐照的小型自动控制阀门领域国内暂无成熟的产品供应。公司承接了科技部耐辐照小型阀门项目,目前已经成功完成DN3的小阀门的研制,已经小批量使用。

3、其他民用产品

在民品领域,公司的核心产品是用于压力容器行业的真空测控组件。此外,基于先进的真空技术和长期的真空产品研制经验,公司生产的其他民用产品主要包括真空开关及灭弧室、民航餐车以及真空存储柜、真空工业炉等真空设备。

三、行业与产品

报告期内,公司的第一大产品是微波电真空器件,主要包括行波管、磁控管,除了应用于雷达、电子对抗等军事电子装备外,公司的微波器件业务也正在向民用领域拓展。

其中,微波固态器件的占比和营收在快速上升,微波器件的主营业务保持良好态势。另一方面,新兴的核能业务势头迅猛。

军品生产严格按照国家军用标准进行的要求进行生产,产品的设计、生产、总装、调试和检验均由公司自己负责,外协主要是附加值较低的机械加工环节。

公司采购分为原材料和固定资产采购。原材料主要为金属材料和电子元器件,固定资产主要是生产经营所用的机器设备。

公司军品的生产以型号产品和定制化生产为主,根据国防装备研制阶段的流程,可分为定型前和定型后两类产品。处于定型前阶段的军品生产,需要进行大量的前期试验以及小批量的生产再试验。已定型的军品,定型后可直接进行批量生产和产品交付,用“以销定产”的方式组织生产。

核工业产品的生产模式为科研定制类、小批量生产。公司一般将粗加工等低技术要求、低附加值的工艺环节委外生产,方案设计、焊接、装配、调试等高技术要求环节均为公司自主完成。生产采用项目组管理模式,对每个合同订单单项管理。

总体来看,军工及核工业部分有大量的定制机型,需要精密的设计装配及调试环节,对生产线的要求很高。同样,因为有大量的非标化流程,客户更换厂家的成本太高,通常也较为稳定。

军工部分的业务主要看国防预算,对武器装备的采购情况,视政策而定。而核工业设备,是未来的重要看点。

目前的热核领域内,托卡马克(磁约束核聚变)成为可控核聚变的主要途径,全球多个国家相继建成并成功运行大型托卡马克装置,包括欧共体的JET、美国的TFTR、日本的JT-60U等。由中、美、欧共体、俄、日、韩、印共建的国际热核实验堆(ITER)使磁约束聚变的科学可行性在托卡马克类型装置上得到实验证实,成为未来的主流方向。

目前,核工业西南物理研究院和中科院等离子体物理研究所是中方参与ITER计划的主要承担单位。贵州航天新力、西部超导、成都国光电气、宁夏东方、合肥科烨等企业参与了ITER计划相关部件、材料、工艺的研发和加工。

关于聚变能的应用,国际聚变界认为正常情况下在本世纪中叶将建造商用聚变堆。2035-2040年,我国将建造中国聚变工程试验堆CFETR,并启动聚变示范堆DAMO的设计。从2008年至2017年,在中国参与ITER计划的带动下,国家磁约束核聚变能发展研究共部署119个项目,总计安排经费约40亿元。2019年总经费达2.7亿元。未来随着新一代核聚变装置的建设,聚变行业的投入将不断加大,所带来的核工业设备市场规模也不断扩大。

五、财务状况

主营产品

核心产品微波器件的销售状况良好

产品范围也逐渐从电真空器件扩张到固态器件。

从毛利率上看,产品结构中高毛利率产品提升。2018年至2020年,国光电气微波器件产品的毛利率为48.95%、49.98%和54.40%;同行亚光科技的微波电路组件的毛利率为48.96%、43.92%和36.25%,表明微波器件业务较为稳定。

另一方面,公司产品核工业产品主要处于小批量量产以及原型机研发阶段,处于国产替代阶段。起步的量还很少,但是趋势很明确,在21年核能收入也攀升至1.31亿元。至于民用设备方面,还没有明显的放量,公司称处于技术研发完成投向市场的阶段。

财务及费用

先看大体的财务数据

整体的营收增长率良好,利润率提升。唯一的问题是应收账款的增长率太高了,2021年已攀升至4.58亿元,推测下游客户为国有军工企业较多,存在较长的账期。

研发费用略低于行业平均值,细看后发现所立项研发项目大部分为微波器件。推测公司的微波器件技术较为成熟,研发经费需求较低。而核工业处于起步阶段,还未有较多研发支出所致。

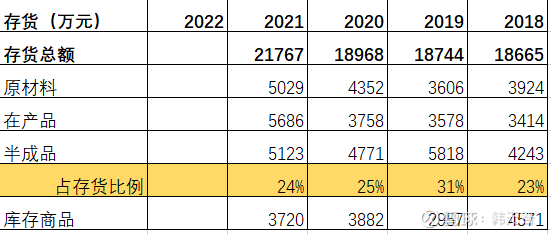

国光电气的存货分类里,披露了半成品的比重。前文提到,公司的武器装备产品存在大量非标业务,如何提高生产效率降低成本是胜出的关键之一。显然,国光的订单量大且稳定,才能常备如此规模的半成品,既能降低成本又能迅速投入到生产线上。反之,同行亚光科技则未披露半成品科目,应该是订单不齐导致难以备货。

值得一提的是,在2022半年报中披露的应付票据大增了3000万,而且是商票。印证着公司在行业内的地位提升了,增加了如此之多的信用账期。同时,应收票据也大增,推测是接到了大量订单。

六、总结

国光电气募资建设了四个项目,分别是科研生产综合楼及空天通信技术研发中心建设项目,特种电真空器件生产线项目,核工业领域非标设备及耐CHZ阀门产业化建设项目,压力容器安全附件产业化建设项目。

其中,核工业领域只有一个,募投资金为2.48亿。其余募投主要资金放在了民用领域,大致推测公司在民品方面的技术已经成熟可以推向市场。而核工业方面的订单仍未成批量,无法形成稳定的产线需求,明日之星依然是明日之星。

人类对能源的需求是无止尽的,从火电到风电再到光伏,既满足无污染且成本低还要稳定的方式,核能是大方向的选择。技术突破的节点无法预测,走在正确的道路上,其余都是时间早晚的问题。正如电动车的商业化,其速度也超过了很多人的预期。

国光电气(SH688776)

绪新:

储能龙头禾迈近一个月三次10%的大阴线,高测、奥特维两大光伏龙头也持续走弱,龙头走牛可没这个走法的。假如科技战什么最强?独立自主走起,军工、半导体走起。臻镭科技、国光电气、华海清科、普源精电、正帆科技,风光储留了一点奥特维,算是致敬创新,随便跌吧,独立自主逻辑走起。

专注于挖掘牛股:

国光电气(SH688776) 核聚变预期差大得很

每日经济新闻:

每经AI快讯,国光电气(SH 688776,收盘价:222.46元)9月14日晚间发布公告称,公司股东新疆兵投联创永宣股权投资有限合伙企业于2022年9月9日至2022年9月13日期间减持公司股份约155万股,减持股份占公司总股份为2%。本次减持计划的减持数量已过半。

2021年1至12月份,国光电气的营业收入构成为:电子真空器件制造行业占比67.18%,核工业占比22.23%,其他民用产品行业占比9.71%。

国光电气的董事长是张亚,男,53岁,学历背景为硕士;总经理是蒋世杰,男,58岁。

截至发稿,国光电气市值为172亿元。

道达号(daoda1997)“个股趋势”提醒:1. 近30日内无机构对国光电气进行调研;2. 国光电气上次发布减持公告是2022年09月02日,第二个交易日上涨1.69%,国光电气近一年共发布2次减持类公告。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——挑战高通8155 国产“芯”希望

(记者 王晓波)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

国光电气(SH688776):

国光电气(SH 688776,收盘价:222.46元)9月14日晚间发布公告称,公司股东新疆兵投联创永宣股权投资有限合伙企业于2022年9月9日至2022年9月13日期间减持公司股份约155万股,减持股份占公司总股份为2%。本次减持计划的减持数量已过半。 2021... 网页链接

心心相印o:

2022年天齐锂业研究报告 垂直一体化布局的锂行业巨头,坐拥多元资源

1、公司概况:垂直一体化布局的锂行业巨头

1.1、垂直一体化产业链,盈利能力和抗风险能力较强

天齐锂业股份有限公司成立于 1995 年 10 月 16 日。天齐锂业是中国和全球领先、以锂 为核心的新能源材料企业,为深圳证券交易所和香港联合交易所两地上市公司,公司业务涵 盖锂产业链的关键阶段,包括硬岩型锂矿资源的开发、锂精矿加工销售以及锂化工产品的生 产销售。公司战略性布局中国、澳大利亚和智利的锂资源,并凭借垂直一体化的全球产业链 优势与国际客户建立伙伴关系,共同助力电动汽车和储能产业实现锂离子电池技术的长期可 持续发展。公司实际控制人蒋卫平及其一致行动人张静、蒋安琪实际控制公司股权的比例为 29.55%。成都天齐实业股份有限公司是最大控股股东,持有公司股份占比 25.37%。其中, 公司实际控制人是蒋卫平,其持有成都天齐实业 90%的股份。

公司参股控股公司 29家,持股份额 100%的子孙公司有 15家。主要子公司及对公司净 利润影响达 10%以上的参股公司分别为江苏天齐、文菲尔德、射洪天齐、成都天齐、重庆天 齐、天齐鑫隆、TLA、SQM。其中,公司对 SQM 的股权占比为 22.16%,在 SQM 股权收 购完成后,公司可以战略性接触 Salar de Atacama 盐湖资源,实现对优质盐湖锂资源的战 略布局,成为全球极少数同时布局优质锂矿山和盐湖卤水矿资源的企业之一。除此之外,子 公司射洪天齐、江苏天齐和重庆天齐提供碳酸锂、氢氧化锂、氯化锂及金属锂产品,公司上 下游协同效应明显,盈利能力和抗风险能力较强。

公司的主营业务包括锂精矿产品和锂化合物及其衍生物产品的生产和销售。主要产品有 碳酸锂、氢氧化锂、金属锂和氯化锂。碳酸锂:(1)电池级碳酸锂是锂离子电池正极材料及 电解质材料的基础原料,下游应用包括 3C 产品、电动汽车、电动自行车、电动工具、基站 储能电源等行业,也是核工业、特种玻璃等产品的基础原料。(2)工业级碳酸锂广泛用于锂 的冶炼、特种玻璃、陶瓷、釉、电子等行业,也可转化为保护渣、氟化锂、溴化锂、单水氢 氧化锂等系列锂化合物。

氢氧化锂:(1)电池级氢氧化锂主要用于电动汽车、电动自行车、 电动工具、基站储能电源等高能动力锂离子电池的正极材料。(2)工业级氢氧化锂通常用作 锂基润滑脂、碱性电池、耐腐蚀辛基染料等产品的重要添加剂,也可作为二氧化碳吸附剂。 金属锂广泛应用于原子能、航空航天、合金材料、锂电池、受控核聚变反应堆、合成橡胶及 制药等行业,更是下一代高能锂二次电池的首选负极材料。无水氯化锂主要用于生产金属锂、 电池电解液、聚苯硫醚,亦可用作铝的焊接剂、空调除湿剂以及特种水泥原料等。

1.2、营收与净利大幅增长,经营规模扩张

营收大幅增长,量价齐升带动业绩。受益于下游新能源汽车领域需求的爆发,公司业绩 自 2020年开始持续攀升。2022年上半年,公司实现营业收入 143.0亿元,同比增长 508.1%; 实现归母净利润 103.3 亿元,同比增长 11937.3%。分季度来看,2022Q1/Q2 公司分别实现 营业收入 52.6/90.4 亿元,同比增长分别为 481.4%/524.7%。上半年营收增长幅度较大主要 原因:(1)锂产品销量和销售均价较上年同期明显增长。(2)联营公司 SQM 2022 年半年 度业绩同比大幅增长,公司在本报告期确认的对该联营公司的投资收益为 23.26 亿元,较 上年同期有较大幅度增长。

营收结构保持稳定,锂矿营收逐渐提高。公司营收主要以锂矿和中游锂化合物为主,2022 年上半年,公司锂矿、锂化合物及衍生品营业收入分别为 44.7 亿元、98.3 亿元,同比增长 417.7%、560.7%。公司营收结构较为稳定,2022 年上半年锂矿、锂化合物及衍生品营收占 比分别 31.2%、68.7%。盈利能力不断提高,锂矿毛利率较为稳定。受益于新能源景气度的不断提高,自 2020 年开始,公司毛利率水平持续提升,2022 年上半年公司综合毛利率为 84.3%,较去年同期 增长 33.1pp;净利率为 84.0%,较去年同期增长 73.5pp,净利率增长幅度大于毛利率主要 系公司三费费用大幅降低。锂精矿毛利率较为稳定,2022年上半年,锂精矿毛利率为 77.1%, 同比增长 18.3%。

资产负债率大幅降低,降本增效成果显著。公司不断推进降本增效改革,2022 年上半 年公司期间费用率为 5.3%,较去年同期下降 37.1pp。其中,销售费用率、管理费用率、财 务费用率分别为 0.08%、1.20%、4.00%,较去年同期分别减少 0.31pp、6.95pp、29.80pp。 2022年上半年公司资产负债率降至 45.6%,公司通过自有资金及港股 IPO募集资金等措施, 积极偿还银行贷款,有效降低负债规模。截至 2022 年 7 月末资产负债率降低至约 28%,全 面完成降杠杆目标。

1.3、投资项目有序推进,产能进一步扩张

公司为实现扩产,先后布局化学级锂精矿扩产项目三期、第一期年产 2.4 万吨电池级单 水氢氧化锂项目、第二期年产 2.4 万吨电池级单水氢氧化锂项目、遂宁安居年产 2 万吨碳酸 锂工厂项目。截至报告期末,化学级锂精矿扩产项目三期、第一期年产 2.4 万吨电池级单水 氢氧化锂项目、第二期年产 2.4 万吨电池级单水氢氧化锂项目、遂宁安居年产 2 万吨碳酸锂 工厂项目进度分别为 21.2%、97.3%、50.0%、5.7%。一期氢氧化锂项目预计将于 2022 年 达到预定可使用状态。

2、上游资源持续扩容,加速布局锂电池领域

2.1、持续变现优质泰利森锂矿,同时坐拥多元资源

公司控股泰利森,掌控上游高品质的成熟矿山资源。2013 年,公司控股股东成都天齐 实业集团通过文菲尔德控股,完成了对泰利森锂业的收购。2014 年,天齐实业将持有的 51% 文菲尔德控股股份转让给上市公司。现公司通过控股子公司 TLEA 控股泰利森,公司间接拥 有澳大利亚格林布什锂辉石矿。根据泰利森与股东签署的化学级锂精矿《供货协议》,泰利 森生产的化学级锂精矿主要销售给天齐锂业和雅保,天齐锂业化学级锂精矿承购权由 TLEA 承继,TELA 从泰利森购买的锂精矿优先满足 TLA 需求,剩余量满足天齐锂业国内工厂和代 加工需求。2020 年公司为子公司 TLEA 引入 IGO 战投,但 IGO 不享有锂精矿购买权。

矿石品位高,开采优势明显。根据 BDA 报告,截至 2021 年 12 月 31 日,格林布什锂 辉石矿的锂资源量约 1310 万吨 LCE(碳酸锂当量)、锂储量约 830 万吨 LCE,格林布什锂 辉石矿是世界上生产规模和储量规模最大的硬岩锂矿,格林布什矿场是全球最大的锂矿开采 地,占 2020 年全球锂矿产量约 32%,且格林布什矿由于成熟运营多年,化学级锂精矿生产 运营成本最低,提供更高品质的矿石,意味着更高的生产效率和更低的工艺成本。当产量不 断放大时,产生规模经济效应,进一步降低公司毛利率水平。

持续变现优质资源。围绕着优质资源,公司启动了一系列扩产计划。一方面,原料端产 能进行扩张,2021 年泰利森拥有 134 万吨/年锂精矿产能,其中年产 120 万吨化学级锂精矿、 14 万吨技术级锂精矿,同时尾矿处理工厂(TRP)28 万吨/年锂精矿产能于 2022 年初建成 并进入爬坡,目前公司在产包括 1 个技术级选矿厂和 2 个化学级选矿厂,CGP3 完成后锂精 矿产能将达到 194 万吨/年,远期规划产能达 214 万吨/年。另一方面,公司将围绕格林布什 扩产,依托三大在产基地和澳洲奎纳纳年产 4.8 万吨氢氧化锂项目、遂宁在建锂化工项目中 期规划锂化工产品产能合计超过 11 万吨/年,充分利用矿源的高品质优势。

雅江措拉锂矿具有供给释放潜力。2008 年,公司全资子公司盛合锂业,拍得了四川雅 江措拉锂辉石的 20 年探矿权,截止 2021 年 12 月 31 日,雅江措拉锂矿矿石资源量 1971.4 万吨,氧化锂资源量为 25.57 万吨,控制资源及推断资源的氧化锂品位为 1.3%。目前雅江 措拉锂矿作为公司资源储备,仍未能建成投产,但项目处于稳步推进状态。如果出现供给释 放契机,公司有望加快建设速度,抓住释放窗口。

参股西藏最优质的盐湖—扎布耶。公司参股西藏日喀则扎布耶锂业高科技有限公司 20% 股权,西藏矿业为日喀则扎布耶的控股股东,比亚迪是第三大股东。日喀则扎布耶拥有扎布 耶盐湖 100%的开采权。西藏扎布耶盐湖是世界第三大、亚洲第一大锂矿盐湖,已探明的锂 储量为 184.10 万吨,是富含锂、硼、钾固、液并存的特种综合性大型盐湖矿床,目前锂精 矿产能每年约 5000 吨。

拥有智利盐湖的勘探权。除了国内具有供给释放潜力的四川锂辉石矿和西藏盐湖,公司 间接持有 SQM23.02%股权。根据伍德麦肯兹统计,SQM 位于智利阿塔卡马地区的阿塔卡 马盐湖作业拥有最大的卤水储量,为 4551 万吨 LCE,具有锂矿品位高、储量大及低成本综 合处理能力。SQM 亦为世界上最大的卤水提锂生产商。其控股的 Salar de Atacama 盐湖具 备高浓的锂卤水含量和优异的自然条件。2021 年底 SQM 的碳酸锂产能为 12 万吨/年,氢氧 化锂为 2.15 万吨/年。2022 年计划扩大碳酸锂产能到 18 万吨/年、氢氧化锂产能到 3 万吨/ 年。

2.2、深耕锂业结构升级,提前布局锂电池产业

通过内生增长和外延并购,公司碳酸锂产能不断扩大。截至 2021 年底,公司碳酸锂产 品合计产能约为 3.45 万吨/年。(1)四川射洪基地是公司上市时的核心生产基地,是公司产 能内生增长的主要基地。截至 21 年底,射洪基地拥有碳酸锂产能 1.45 万吨/年。(2)2015 年上半年公司收购了银河锂业,整改后成为公司的江苏张家港基地,是目前世界领先的全自 动电池级碳酸锂生产基地,产能规模约 2 万吨/年。(3)目前公司正在四川省遂宁安居建造第 二座锂盐生产工厂,并建设新的碳酸锂项目,预计年产能达 2 万吨,将于 2023 年下半年竣 工调试。

快速扩产实现产品升级,补足氢氧化锂短板,享受高镍化红利。过去,中国氢氧化锂的 需求不高。在高镍化趋势下,氢氧化锂将受益需求结构性增长。公司非常注重电池级氢氧化 锂的生产,除射洪工厂生产氢氧化锂外,公司位于澳大利亚奎纳纳的新工厂将只生产电池级 氢氧化锂。西澳大利亚奎纳纳有两期共计年产 4.8 万吨电池级氢氧化锂生产线处于建设和调试中,其中一期年产 2.4 万吨工程已进入试生产阶段,二期工程处于暂缓状态,预计将在 2023H1 重启建设工程。 目前公司氢氧化锂设计产能约 5000 吨/年,预计 2022 年底设计年产能将达到 2.9 万吨, 权益年产能为 1.72 万吨。补足氢氧化锂短板,充分满足高镍化趋势下的新增需求。

扩大金属锂产能,提前布局固态电池产业。金属锂占整个锂市场的很小一部分,该元素 用于聚合物和电池应用。若固态电池技术开始普及,则金属锂的需求可能会继续增加。天齐 锂业除了参股下一代电池,也在积极布局金属锂的产能。公司控股子公司重庆天齐和全资子 公司射洪天齐均拥有金属锂的生产线。公司上市募投项目投产后,射洪基地金属锂的设计产 能为 200 吨/年。2017 年,公司完成对金属锂企业重庆昆瑜的整合,并设立重庆天齐,目前 重庆铜梁 2000 吨/年金属锂项目处于规划建设阶段,预计一期年产 800 吨将于 2023 年建成 运行并投产,二期年产 1200 吨将于 2025 年建成运行并投产,公司中期规划锂化工产品产 能合计超过 11 万吨/年。

参股四家锂电公司,把握固态电池技术最新动向。公司先后控股北京卫蓝新能源科技有 限公司(持股比例 3.26%)、 Solid Energy SystemCorp.(持股比例 7.49%)、上海航天电源 技术有限责任公司(持股比例 9.91% )、厦门厦钨新能源材料股份有限公司(持股比例 2.25%)。公司通过加强与固态电池技术最新发展的联系,为金属锂业务方向提供指引。

3、锂资源供需紧张,23年有望成为拐点

3.1、短期全球扩容有限,未来两年产能集中释放

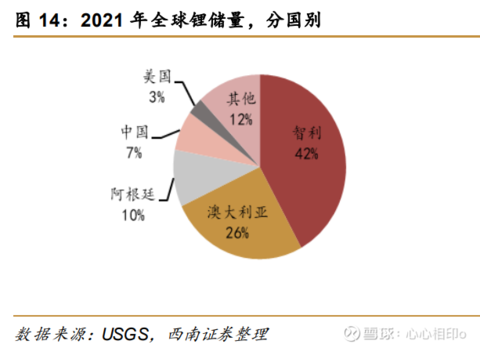

根据美国地质调查局(USGS)2021 年数据显示,全球已探明锂资源储量折合 11660 万吨碳酸锂当量。其中,智利锂资源储量占 42%,阿根廷占 10%,主要集中在智利、阿根 廷、玻利维亚交界的“锂三角”地区,以盐湖形式存在。澳大利亚锂资源储量占 26%,主要以 锂辉石形式存在。中国锂资源储量占 6.8%,包括盐湖(青海、西藏)、锂辉石(四川)、锂 云母(江西宜春)。 从锂供给结构上看,锂矿石为主要供给主体且主要集中在西澳,2021 年澳大利亚锂矿供 给占据了全球 45%的锂资源;南美洲“锂三角”地区的盐湖占据了全球 33%的锂资源;我国锂 资源供给占比 22%,在国内各大厂商积极布局海外机会及加速锂资源开采进程的背景下,我 国锂资源供给占比有望进一步提升。

澳洲锂矿是全球锂资源供给主力军。2020 年疫情蔓延及锂盐价格大幅下跌影响,锂资 源企业在 2020 年纷纷缩减资本开支、放缓项目扩张进度导致澳洲锂矿部分关停,目前只有 四个矿山在产。随着锂盐价格回升,各地锂矿宣布恢复生产与建设,澳洲停产锂矿陆续宣布 复产。2020 年破产的 Altura 被 Pilbara 收购,并计划于 2022 年中开始投产,锂精矿产能约 为 18-20 万吨/年(约 2.7-3 万吨 LCE/年);2019 年停产的 Wodgina 也宣布复产,力争在未 来 2-5 年内锂精矿产能达到 50-75 万吨/年(约 7.4-11.1 万吨 LCE/年)。非洲矿山投产进程也 开始加速,刚果 Manono 计划于 2022 年四季度逐步投产。根据各公司业绩公告及 2022 年 产量指引,我们预计 2022-2023 年澳非锂矿供给量为 26.32/30.45 万吨 LCE。

南美盐湖锂资源储量丰富,开采潜力巨大。 2020 年疫情蔓延及锂盐价格大幅下跌导致 南美盐湖建设进度推后。随着 2021 年下游需求的快速增长带来的锂盐价格的回升,南美盐 湖加速了开采的进程。智利 Atacama-SQM 将现有碳酸锂产能从 12 万吨/年提升至 18 万吨/ 年;Atacama-ALB 盐湖 La Negra III/IV 约 4 万吨/年碳酸锂将于 2021 年 10 月投产并于 2022 年上半年出售;阿根廷 Olaroz-Orocobre 盐湖 stage 2 约 2.5 万吨/年碳酸锂也将于 2022 年 下半年开始投产。根据各公司业绩公告及 2022 年产量指引,我们预计 2022-2023 年南美盐 湖锂供给量为 21.08/32.55 万吨 LCE。

中国锂辉石资源主要集中在四川地区,江西为锂云母资源的集中地。甘孜州甲基卡和阿 坝州可尔因是两个主要矿区,分布较为集中包括六座有采矿权的矿山,资源储量达 1.6 亿吨, 其中甲基卡锂矿未来放量潜力巨大。相比于位于四川 3000 米海拔以上的锂辉石资源,江西 锂云母矿具备一定的自然条件优势。露天开采的锂云母矿在开采成本、难度、工期上均比锂 辉石矿更占据优势。我们预计 2022-2023年国内矿石锂供给量分别为 15.88/22.31万吨 LCE。 其中,未来两年永兴材料锂云母矿产能释放最多。

中国盐湖集中在青海、西藏两地。青海盐湖锂浓度低、镁锂比高,禀赋较差,生产的碳 酸锂多为工业级或准电池级,还没有在动力电池上商业化广泛应用,近年来随着技术的成熟, 产能将逐步释放。西藏盐湖锂浓度高、多数盐湖镁锂比低,禀赋好,但西藏政府对企业开发 盐湖的态度并不积极,受制于基础设施条件恶劣,电力能源一次投入成本大,且存在地方民 族问题,投资开发盐湖困难重重。盐湖提锂未来供应量释放有限,我们预计 2022-2023 年国 内盐湖锂供给量分别为 7.8/10.1 万吨 LCE。

3.2、新能源产业发展持续加速,锂产品需求超预期增长

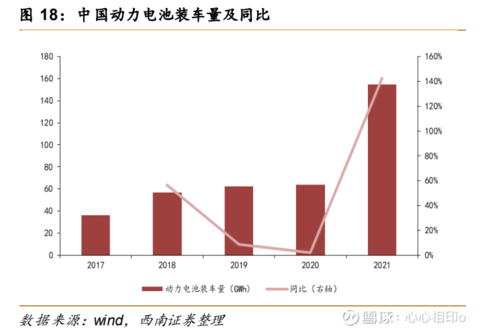

锂广泛应用于电池、陶瓷、玻璃、润滑剂、消费电子 3C 等行业。随着新能源和 5G 技 术的不断发展,新能源车和消费电子已经成为锂重要的下游领域。此外,碳酸锂是陶瓷产业 减能耗、环保的有效途径之一,对锂的需求量也将会提高。同时,锂在玻璃中的各种新作用 也在不断被发现,玻璃行业对锂的需求仍将保持增长。因而,玻璃和陶瓷行业成为了锂的第 二大消费领域。根据 Marklines 数据显示,2021 年新能源汽车锂需求占比最大,为 49%; 陶瓷/玻璃、润滑剂占比 27%,消费电子和储能行业占比分别为 14%和7%。锂金属由于质量轻、燃烧温度高,被广泛应用于新能源汽车动力电池的制造。2021年全球锂需求结构中,新能源汽车约占 49%,是最大的需求端。此外,2021 年全球新能源汽 车产量为 516 万辆,同比增长 59.06%, 2021 年中国动力电池装车量为 154.50GWh,同比 增长 142.77%。

在动力电池普及之前,消费电子电池是锂电池的主要需求端。5G、新兴消费电子的兴起 扭转了锂电池在传统消费领域的颓势,带来了新的增长空间。2021 年全球智能手机出货量 为 13.52 亿台,同比增长 4.53%;平板电脑出货量为 1.69 亿台,同比增长 3.18%。随着消 费者对消费电子续航里程需求的提高,预计未来消费电子锂资源需求将保持稳步增长。根据新能源汽车以及储能系统行业的蓬勃发展,我们预测 2021-2023 年全球锂需求总量 为 59.43/75.81/97.77万吨 LCE。其中,新能源车 2021-2023锂需求分别为 25.94/36.03/50.04 万吨 LCE;储能 2021-2023 锂需求分别为 3.02/4.18/5.35 万吨 LCE;消费电子 2021-2023 年锂需求分别为 6.05/6.27/6.49 万吨 LCE。

3.3、供不应求局面难以改善,支撑锂价持续高位运行

供应端来看,受疫情影响南美盐湖新增产能投产不及预期,澳矿短期内停产项目难以复 产,短期内锂资源供应增量有限。需求端来看,锂需求结构已经从过去以陶瓷、玻璃为主的 传统行业转变为如今新能源等成长行业,伴随着新能源汽车需求超预期增长以及储能行业的 蓬勃发展,锂的需求将持续增加。我们预计 2022-2023 年锂行业出现 4.73、2.36 万吨 LCE 的供给缺口,短期内供不应求局面难以改善。

2020 年受疫情蔓延影响,上游锂矿供给有所收缩,锂价在 2020 年见底。由于新能源汽 车下游需求的超预期增长,2021 年锂价开启大幅上涨,截至 2022 年 8 月 8 日,电池级碳酸 锂报价 47.40 万元/吨,同比去年增长 415.22%;氢氧化锂报价 46.75 万元/吨,同比去年增 长 336.92%。短期锂资源供不应求的局面仍将继续,支撑锂价持续高位运行。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)天齐锂业(SZ002466)赣锋锂业(SZ002460)国光电气(SH688776)

国光电气(SH688776):

国光电气:关于股东减持股份数量过半暨减持进展公告 网页链接

辨却先生:

国光电气(SH688776) 8月31日限售股解禁。基本面是要多强劲,才能吸引二级市场资金用放量上涨来拿筹码!

爱最大2008:

国光电气(SH688776) 说,茂名高温气冷堆,你拿了多少订单?

国光电气(SH688776):

国光电气在9月13日,发生11笔大宗交易。 第1笔成交价格为203.77元,成交1.80万股,成交金额366.79万元,买方营业部为国泰君安证券股份有限公司北京知春路证券营业部,卖方营业部为国金证券股份有限公司乌鲁木齐红山路证券营业部。 第2... 网页链接

证券之星财经:

9月13日国光电气发生大宗交易,交易数据如下:

近三个月该股共发生26笔大宗交易,合计成交3.78万手,折价成交26笔。该股在过去半年内已有共计720.41万股限售解禁股上市,占公司总股本的9.31%。在10月14日,还将有165.89万股限售解禁股上市,占公司总股本的2.14%。

截至2022年9月13日收盘,国光电气(688776)报收于217.25元,上涨0.22%,换手率1.21%,成交量0.29万手,成交额6317.5万元。

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为240.0。根据近五年财报数据,证券之星估值分析工具显示,国光电气(688776)行业内竞争力的护城河良好,盈利能力良好,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3星,好价格指标2星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300602 SH600829 SH605580 SH600601 SH688077 SH601963 SH688339 SZ000863 SH600436 SH688399 SH600163 SH601872 SH600425 SZ300204 SH688038 SZ300698 SH601918 SZ000795 SZ002702 SH688100 SH688722 SZ301206 SZ300411 SZ301149 SH688072 SZ300394 SH605098 SH601921 SZ300679 SZ301168 SZ300175 SH600510 SZ002470 SH605116 SH603041 SH600198 SH601607 SH600007 SZ300601 SZ000407 SZ002629 SH600340 SH600823 SH600759 SZ002923 SZ000919 SZ000678 SZ300429 SZ003018 SH603637