2022-11-16今日SH600578股票最新净值和交易情况

飞熊个人纪录:

资料来源:申万宏源、华泰证券、企业公告

选择逻辑:政策、风光火电

1.频繁出台保供稳价政策

2021年5月以来,国家发改委、国务院多次提出要做好大宗商品保供稳价工作,并通过直接投放煤炭储备的方式缓解供给压力。2021年7月以来政策密度显著加大,国家发改委等多部门多次联合出台政策及通过座谈会等方式要求做好保供工作,放松产能限制,力求煤价稳定。

为加快释放煤炭先进产能,国家有关部门和内蒙古自治区加快推动露天煤矿接续用地办理,2021年7月,38座露天煤矿取得接续用地批复,当前已经全部复产,涉及产能6670万吨。8月又有16座鄂尔多斯露天煤矿取得接续用地批复,涉及产能2500万吨/年左右。一系列政策之下,9月以来煤炭产量有所上升,内蒙古鄂尔多斯数据显示2021年9月以来当地煤炭产量维持200万吨以上,与去年10月生产水平相当,较今年7、8月份显著好转。此外,9月中旬有接近5000万吨/年的露天煤矿将陆续取得接续用地批复,短期煤炭供需格局有望缓解。长期来看,为应对煤价波动,国家发改委正在推进煤炭储备能力建设,目标将在全国形成相当于年煤炭消费量15%、约6亿吨的煤炭储备能力,其中政府可调度煤储备不低于2亿吨。预计未来随着煤炭产能释放,煤炭储备增厚,供需格局缓和,煤价进一步上行的势头将有所缓和。

2.来电价上涨动力

过去为了吸引能源密集产业向自治区集聚,降低工商业用电成本,促进经济发展,内蒙古采取“电价洼地”的政策,燃煤标杆价格长期保持较低水平。2017年蒙西燃煤标杆电价0.2829元/千瓦时,蒙东0.3035元/千瓦时,并在2020年燃煤发电上网电价机制改革中形成的燃煤基准价延续这一电价水平。十四五期间内蒙古“能耗双控”目标下,电价有望上涨。自治区当前的基本面已经从“引进高能耗产业发展经济”向“实现高质量发展”转变。在能耗双控目标下,内蒙古实施绿色电价制度,通过全面清理对高耗能行业的优待电价及其他不合理的电价优惠政策,严格实施差别电价和惩罚性电价来实现节能减排和产业结构的优化升级。在

更严格的能耗控制目标下,预计自治区电价有进一步上涨的空间。

3.魏家峁煤电一体化项目

公司魏家峁煤矿作为优质露天煤矿,享有开采成本较低的优势,在当前的煤价格局下,公司煤矿盈利有望大幅度向好。公司所有的魏家峁煤矿为露天煤矿,主要煤种是长焰煤,地质储量9.77亿吨,可采储量6.86亿吨,当前魏家峁一期年产能为600万吨。其中约331万吨用于对外销售,剩余用于自发电。

2021年5月,鄂尔多斯人民政府下发同意准格尔旗北方魏家峁煤电有限责任公司魏家峁露天煤矿露天开采项目二期临时用地的批文,标志着该煤矿距离落地投产又近一步。魏家峁二期煤矿设计产能600万吨,已经于去年3月份完成招标,目前已经取得国家能源局产能置换方案批复。在高煤价下,二期煤矿项目有望带来可观的净利润。

公司全资控股的魏家峁煤矿现有产能600万吨,2018-2020年每年为公司带来9/9.6/9.7亿元收入,毛利率在42%-52%之间。2021年10月12日,公司发布公告称:公司所属魏家峁公司拟核增产能至1200万吨/年,拟新增产能600万吨/年。根据开采条件,2021年四季度预计增加产量100万吨-150万吨。魏家峁煤矿产能扩充至1200万吨/年后,假设产能利用率100%,外销煤价396元/吨,除魏家峁煤电自用,外销煤炭每年可带来收入37.6亿元,假设净利率42%,可带来归母净利15.7亿元。

4.新能源发展购建并重

公司新能源项目分为自建项目和收购项目,截至2021H1,公司拥有新能源装机容量144.62万千瓦,占公司现有装机比重为11.26%。其中,公司自建的风电项目主要包括三个,乌力吉木仁风电场、额尔格图风电场和白云鄂博风电场,三个项目总规模仅14.8万千瓦,剩余大部分装机主要来源于收购。2017年,公司收购北方龙源风力发电81.25%股权,由于公司之前即持有北方龙源部分股权,收购完成后北方龙源成为公司全资子公司,当年北方龙源并表,公司新增77.76万千瓦新能源装机;2019年公司收购察尔湖光伏电站,新增5万千瓦光伏装机;2020年底,北方龙源控股的乌达莱风电项目并网发电,并于2021年4月进入商业运行,新增47.5万千瓦。由此计算,外购风光装机容量占公司新能源装机的90%,构成公司主要装机来源,且其中绝大部分在北方龙源体内。

风电适合大规模开发,电力央企由于在政府公关、项目获取上更具优势,通常均以风电作为新能源业务的着力点。内蒙华电现有的新能源装机中绝大部分也为风电,目前公司风电装机占新能源装机比重达95%。2018年以前,公司新能源装机均为风电,没有涉足光伏业务,2019年,公司通过收购察尔湖光伏电站进入光伏领域,当年新增光伏5万千瓦,2020年公司新增2万千瓦光伏项目,光伏累计装机容量上升为7万千瓦。

5.打造风光火储一体化项目

内蒙地区火电资源丰富,风光火(储)一体化项目有望迎来快速发展。2021年6月17日,内蒙古能源局印发《内蒙古自治区煤电节能降耗及灵活性改造行动计划(2021-2023年)》,文件提出新建煤电项目,应按照国际国内同类型先进机组调峰能力指标设计建设,优化各类电源与储能配比,打造高端、智能、绿色多能互补型智慧电厂;存量煤电项目,鼓励依托实施灵活性改造后新增的调峰能力,优化配置一定规模新能源,在不占用大电网公共调峰资源的基础上,实现“风光火储一体化”发展。内蒙地区煤电丰富,通过煤电灵活性改造促进新能源消纳具有显著便利性,而根据上述规划,风光火储一体化将迎来快速发展期。

华能集团的“两线”、“两化”规划与内蒙地区的风光火储一体化规划完美契合,预计华能集团在内蒙地区的新能源发展进程将加快。而内蒙华电作为华能集团在内蒙地区的唯一上市平台,有望承接华能集团在内蒙的装机规划,在未来几年中实现新能源领域的较快发展,持续释放公司价值。

以上为网络整理的基本面

最后提示所有交易在介入的时候应当设置合理的止损,防范风险。

考虑到很多朋友没接触过缠论,这里把缠论知识点进行了简单的总结,如下图

第一类买点定义:是下跌过程中由于下跌力度背驰而导致的买点,图中紫蓝色标注点为第一类买点,属于左侧交易,优点是具备成本优势,往往是行情的反转点,缺点是稳定性不足,容易走成中继底分型。

第二类买点定义:在第一类买点之后第一次回调不创新低的点,从空间角度考虑,是仅次于第一类买点的位置,具备一定的成本优势,图中绿色标注点为第二类买点,在一买的基础上,具备结构的稳定性。

第三类买点定义:是在离开第一个上涨中枢之后,第一次回调不进入中枢的点,为第三类买点,图中褐色标注点为第三类买点,优点为趋势的初步确立后的买点,属于右侧交易,从空间成本上考虑,弱于第一,二类买点,但是从时间成本考虑具备时间优势。除此外具备变盘和爆发性。

中枢的介绍:如图中的红色框框即为中枢,由3笔构成的结构,是多空双方势均力敌,形成的一个筹码密集区。最终以一方获胜来结束盘整(3买或3卖),你来我往的时间越长,积蓄的力量就越大,爆发的走势也就越强

分享内容仅为个人记录,不作为买卖依据,错是常态,对是运气,请大家理性对待。

内蒙华电(SH600863) 闽东电力(SZ000993) 华银电力(SH600744)

22年以来近期复盘及部分热点个股逻辑分享(注意文内时间)

三月份复盘内容请看 置顶文章

中欣氟材—进军新材料,开启第二增长曲线

三孚股份—行业高景气,21年度业绩大幅增长

海泰发展—地产行业景气度回升,国企改革收官之年公司有望迎来改革

信达地产—政策持续宽松,市场信心正在提振

美诺华—获欧洲CPE认证,进一步增强了公司国际竞争力

狮头股份—行业高速发展,正式更名树立品牌影响力

天康生物—养殖板块亏损、原材料上涨致业绩承压,产业链一体化优势助力降本

贵州三力—德昌祥重整加速落地,搭建多元化产品矩阵

庄园牧场—乳制品需求稳步提升,股东变更后发展值得关注

光大嘉宝—深入推进公募REITs试点,公司有望持续受益

飞熊个人纪录:

火电企业利润或将确定性触底,有望迎来价值重估,概念前文分享内蒙华电(SH600863)华能国际(SH600011)京能电力(SH600578)

老顽童观市:

火电

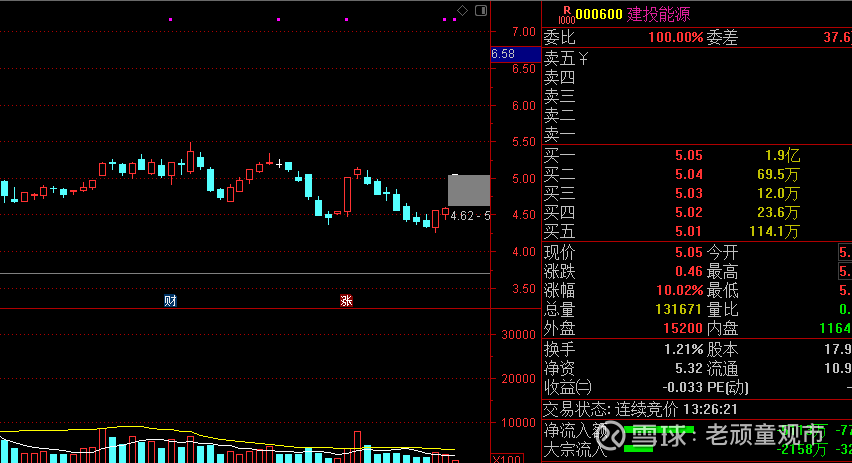

1)建投能源:预计前三季度净利润2.85亿元 季度净利润2.85亿元,上年同期亏损7.4亿元,中报亏6000万,三季度直接扭亏大赚

主要原因是结算电价提高影响火电主业利润同比增加。

按照:3季度大约90亿度电,单三季度3.4亿净利润,度电营利3.7fen

营利为何提升:

成本,煤炭成本没有明显下降三季度煤炭成本基本和二季度差不多,但利用小时薮增加了,固定成本下降

比较新鲜的逻辑是,看到之前电力行业调研称,据了解有些北方电厂卖现货电给南方用户,价格比较高(2元左右)。

这应该是建投能源三季度逆转的一个重要增量。那么电力这个三季报带来的逻辑:一是火电里面比较差的公司都扭亏大赚了;二是北方电厂有卖南方缺电地区逻辑

四季度预期

成本:海通电力:“成本端,煤价已经涨的够多了,目前1500元,我认为不会一直维持这么高的价位。退一步,如果一直维持这么高,我猜测政策上肯定会去打压。如果不打压,我猜测电价肯定会涨,涨30%很正常。”

需求端环比增加:四季度用电增速在4-6%之间,经济复苏预期以及冷冬。目前看,四季度肯定缺电,甚至明年一季度也有可能去缺电。

3)其他催化

针对风光基地配套支撑煤电建立容量电价机制

西北+西南地区火电装机占比高的火电厂更为受益。截至2021年底,西北+西南地区火电装机量位居前五的火电企业为:京能电力14.8GW(装机量占比86%)、内蒙华电11.4GW(占比100%)、国电电力17.5GW(占比23%)、大唐发电11.3GW(占比23%)、晋控电力8.8GW(占比100%)。

业绩弹性测算:假设当得到容量电价的火电机组比例在100%时,对应的业绩弹性排序为(较2022年业绩一致预期相比):晋控电力(139%)、京能电力(53%)、内蒙华电(11%)、大唐发电(8.4%)、中国电力(4.5%)、华能国际(4%)

雪球声明:喜欢做价投的朋友不妨可以关注,以上信息仅供参考,不作为买卖依据。

不预判只跟随:

晋控电力(SZ000767)大唐发电(SH601991)京能电力(SH600578)

建投能源Q3业绩验证省间电力现货高收益逻辑,强推超预期标的(文末) 建投能源2022Q1、Q2归母净利润分别0.7、-1.3亿,Q3预计盈利3.4亿,较上年同期(-8.81亿)大幅扭亏,或主要受益于省间电力现货市场。 重申省间现货逻辑 极端天气致叠加水电出力不足,缺电省份购入高价外来电满足缺口(8月山西均价3元/度),致使用电成本高涨:浙江7月电力市场亏损50亿元。我们预期今年冬季的用电缺口会高于夏季,省间高电价现象会超出市场预期再现。(逻辑有持续性) 山西、河北、辽宁、新疆、陕西等电力富裕省份发电机组或收益颇丰,其中2022年山西完成省间现货29.9亿度、辽宁7-8月省间现货成交送出累计10亿度。中长期来看,稳定电源未批量投产前,用电紧张或将进入常态化,电力富裕省份机组有望持续受益。

省间现货高收益逻辑持续验证,强烈推荐受益此逻辑的地方电力公司【晋控电力】【建投能源】【京能电力】【内蒙华电】,五大电力里面受益此逻辑【国电电力】【大唐发电】【华能国际】(预计业绩预增或扭亏公告)

蓝色皮卡:

【火电容量电价影响分析】

[太阳]据了解,目前已出台内部文件(正在征求各方意见),针对风光基地配套支撑煤电建立容量电价机制,建议给予50元/kw/年,并且鼓励四川、重庆、青海、云南四省独自建立容量电价机制。

[太阳]西北作为风光大基地的重点区域,是本次容量电价主要受益区。截至2021年底,西北地区(山西、内蒙、陕西、甘肃、青海、宁夏、新疆)火电装机容量合计为6.24亿千瓦。根据我们测算,假设按照50元/kw/年来支付容量费用,当西北地区得到容量电价的火电机组比例在50%-100%时,将增加下游用能成本156-312亿元,对应度电收入增加0.005-0.011元/度,下游用户成本增加有限。

[太阳]实施容量电价对主要火电企业业绩敏感性测算。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600026 SH688270 SZ300458 SH600577 SH600789 SH688700 SZ300964 SH688051 SZ002254 SH603536 SZ300094 SZ300290 SH601186 SZ002977 SZ300151 SH688160 SZ002638 SZ002435 SH600714 SZ000554 SZ002521 SZ002759 SZ300849 SZ002672 SH688007 SH600252 SH600505 SH688013 SH600838 SH603238 SZ300570 SH600185 SZ003039 SZ000752 SH600906 SZ300687 SH601326 SZ002392 SH688155 SH688138 SH603317 SH600858 SH603030 SH600961 SZ200771 SZ002138 SH605066 SH601668 SH601606 SZ300979