2022-11-17今日SH603156股票最新净值和交易情况

心随山水:

承德露露(SZ000848) 承德露露是不是已将露露南方给并购了?原来京东上的露露南方京东自营旗舰店已改名露露京东自营旗舰店,上面卖的全是承德露露的产品。养元饮品(SH603156)

目前京东的截图

以前京东的截图

@亏500万的小韭菜@yuanfuxiansheng

滇南王:

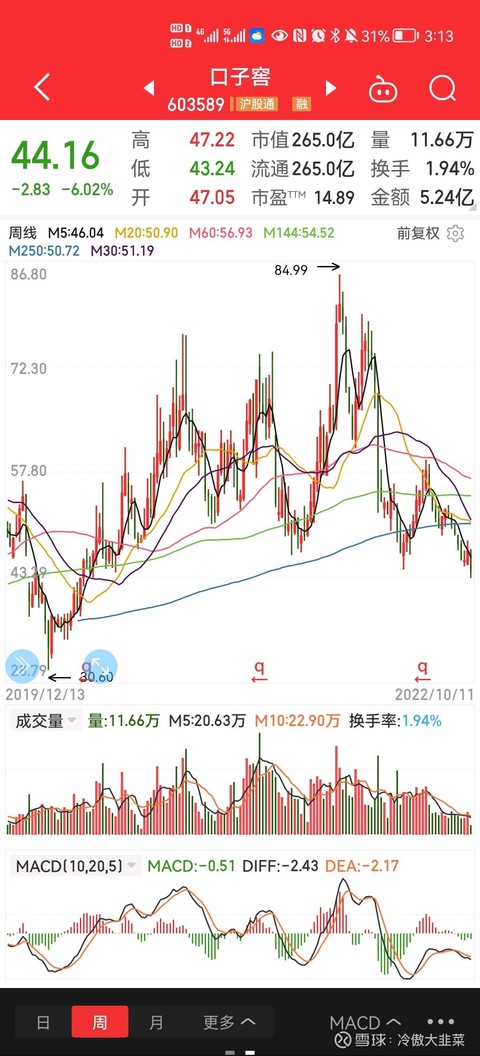

这是9月19日的操作记录,现在公开分享!下面的全文

周一(9月19日)18.1元清仓了保利发展,部分资金45元进入了口子窖,部分资金18.35元进入了养元饮品,以及说是卖保利买口子窖和养元饮品,不如说是要买口子窖和养元饮品才卖保利发展,口子窖应该是最近发现的最低估食品企业,而且还是最低估的白酒企业,养元饮品也是最低估的饮料企业,这次加仓后,除非后面跌破15元,不然不会考虑再加仓,直接当做养老股对待,下面看详细分析!

第一、好的投资,就是找稳健的收益!

这是周一加仓的记录,三大原因,暴利的生意,低估的价值,高额的分红!价值投资,其实最该做的,就是去找好生意,然后合适的价格布局!养元上市这么多年,重要等到我认为合适的价格,剩下的一切,就交给时间,当做自己的养老股!

7月份加仓后,现在又加仓,成本从17.5元提高到17.8元,后面会想法降到15元左右,这样就可以稳健的获得每年10%的股息!现在投资,越来越懒,懒到买了就再也不想看,只想等着三个月,半年甚至一年后看,对于市场的每天涨涨跌跌,已经麻木了,守住优秀的企业,才是投资的根本!

第二、分红比山西汾酒还多!

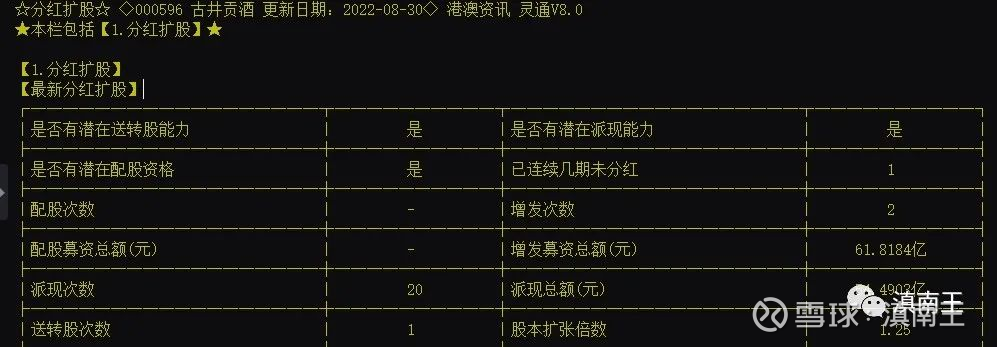

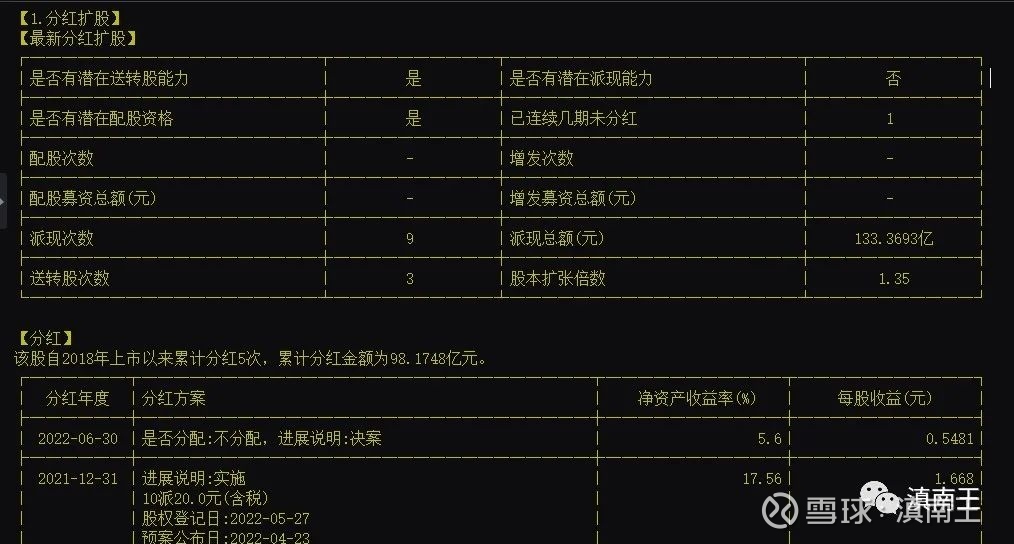

山西汾酒,大家都知道,知名度很高,1994年上市后,到现在28年,分红74亿!

古井贡酒,大家也熟悉,1996年上市后,到现在26年,分红54亿!而且去年股权融资,融资了61亿!分红就像你养一只鸡,养了不下蛋的鸡,没多价值的!

养元饮品,分红133亿,比山西汾酒和古井贡酒之和128亿还多,2018年上市后,5年时间分红98亿,也就是平均每年20亿!以后如果按照平均净利润分红,按照现在的12.7亿的股本,每年可以10送15.7,按照17.5元目前成本,以后每年股息8.8%,这个股息我很知足,就当做搞了一个商铺,十一年回本!

第三、低估的出乎大家意外!

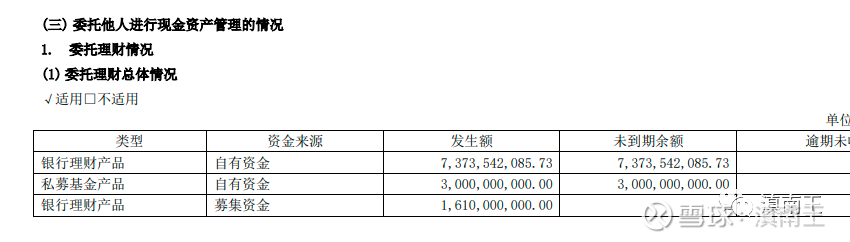

按照18.35加仓价格,养元总市值233亿!大家看养元2021年报上,自有资金103亿,还有16亿募集资金,当初上市募集32亿,只用了一半,以后估计也用不到,其实我建议可以把募集的资金拿来回购股份然后注销,这样对所有股东都好!

233亿的总市值,103亿的自有资金,也就是市值其实只有130亿!最近五年平均净利润23亿,按照这个平均利润算,市盈率只有5.6倍,如果按照最高28.3亿算,市盈率只有4.6亿!如果按照2020年最低业绩15.7亿算,市盈率只有8.2亿!

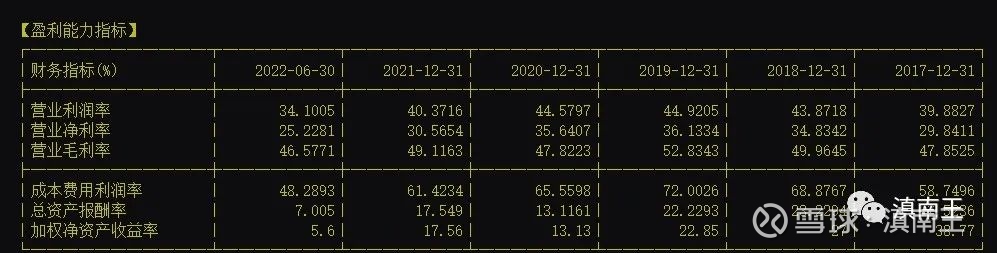

再看上图,最近五年,营业利润率都是40%以上,营业净利率都是30%以上,这种生意,真的很罕见,学价值投资那么多年,看到这个数据,我真的很激动,直到加仓完,才淡定下来,我不知道,如果巴菲特看到这种财务数据会做出什么样的选择!

第四、月线历史大底中!

月线的技术信号,压力在30元,支撑在15元,其实我也想等到15元,我是担心下来了,这种低估的基本面,简单的算术加减就知道很便宜,有多少人舍得卖呢?

周线上,macd已经进入底部背驰,只差金叉和放阳线确认,其实这也只是时间的问题!

日线上,macd第一个圈是背驰,第二圈是钝化,也就是现在随时可能出现企稳信号,这个信号就是突破30线的压力线,或者直接按照突破120.250线!

养元饮品,基本面是低估中的低估,技术也是周线背驰中背驰,还套着日线的钝化背驰,都是底部的信号,市场情绪上,很多人悲观,其实我是很乐观的,原因就是现在疫情已经正常化,有的直接隔离,对其他人基本没什么影响,这也为以后消费复苏打下基础!

加仓养元,目的就是看好股息,没想过什么时候涨,但是这个位置,我三年不看也无所谓的,每年分红来收一下股息就行!

写此文,一是记录自己的投资历程,三五年后回头更有价值,不仅努力挖掘出低估和技术底部企业,而且还在这种恶劣大环境中逆势加仓,相信市场终究会给出满意的回报,二就是把研究记录分享给大家,对与错,一年后,三年后,更清楚,也希望大家早日领悟,投资路上,价值投资才是最终归宿!

养元饮品(SH603156)口子窖(SH603589)伊利股份(SH600887)

@@今日话题

听我说:

养元饮品(SH603156)通过四年的财务来看,养脑绝对是个好生意,是门特别赚钱的生意,养脑食补赛道里只有一个品牌就是六个核桃,这算不算是护城河我不知道,但是后来竞争者在进这个行业也是不太好进是绝对的。

养脑子绝对是好生意。

等风来。

我持仓在50万左右,赔干了也无所谓。

赔了也就肉疼一下,不伤经动骨。

等时间验证吧。

人类导师:

养元饮品(SH603156) 最好赚钱的20年已经过去啦,现在就熬着熬到2025年看看能否出头吧。

小小球0206:

养元饮品(SH603156)加油加油,抽空看球。。。。

般若人生2:

![[为什么]](http://js.xueqiu.com/ugc/images/face/emoji_14_doubt.png)

养元饮品(SH603156)姚老板,股票怎么如此表现呢?再这样下去,今年过年开始不卖核桃了。卖多少箱都不够股票跌的哇

为娃而战:

养元饮品(SH603156)姚董,要点B脸吧,公司被你嚯嚯成啥样了,整天找借口掩盖公司业绩下滑,就你那龌蹉算小账的想法公司早晚被你搞黄。股东们真是瞎了眼投资你!

安心持:

养元饮品(SH603156) 没有红牛加持18元可能扛不住了

Max_Mao:

今日不亏不赚,持股九涨七跌一平盘。

持股红黑榜

红榜:云南铜业、崇达技术、养元饮品;

黑榜:奇安信、中国石油、格力电器。

三大指数高开全天大幅震荡,截至收盘,沪指涨0.19%,深成指涨0.53%,创业板指涨1.15%,沪深两市全天成交额5638亿元。钠离子电池、一体化压铸、三季报预增等板块涨幅居前,燃气、中药、机场航运等板块跌幅居前。两市超3000股上涨,北向资金全天净卖出12.44亿元。

无操作。

虎猫复利笔记:

万能的雪球,求几只股票

1、股息率大于8%(港股大于10%)

2、生意模式稳定,不存在被颠覆风险,未来长期利润平稳(排除强周期股,例如中远海控)

3、企业经营杠杆低(有息负债率低于20%,排除地产股)

4、每年利润还能有微量的增长更好。

这样的股票A股应该不多,但港股应该不少(港股通标的)

我自己先抛个砖,比如中国移动(00941) 这种,只可惜当前股价没有什么便宜可占。

@管我财@今日话题

ST股民-:

中国神华、养元饮品

冷傲大韭菜:

现在对于大资金空仓的简直是捡钱,不说了,上千万,几百万资金。在未来1~2年翻个一倍不成问题。你看看消费龙头股15倍的估值,只要国内不打仗,这个估值绝对是低的口子窖(SH603589) 养元饮品(SH603156) 桃李面包(SH603866) 话说打仗也要吃饭。

好多市盈率都在50左右。包括海天。改天20~25倍是合理的,估值10~15倍是低估!海天又没有增长预期。海天牛股已成过去式

百年投资笔记:

养元饮品

千亿市值爱旭:

养元饮品(SH603156) 上市了

Better_2021:

东鹏饮料(SH605499)养元饮品(SH603156)

中国市场红牛一共有四个子品牌:红牛维生素功能饮料、红牛维生素风味饮料、红牛安奈吉以及奥地利红牛,这四个品牌的运营商也各不相同。

红牛维生素功能饮料由华彬集团运营,红牛维生素风味饮料为普盛运营,红牛安奈吉长江以北为养元代理,奥地利红牛则交由百威中国全权代理。

为什么红牛一个品牌四个产品,要有不同代理商代理呢?一个小卖店要对接四个红牛的经销商,烦不烦?四个代理商之间也可能会有竞争。另品牌广告谁来打,费用谁负担?不明白。

养元饮品,自己的主产品六个核桃,是不是遇到成长瓶颈了?然后代理红牛扩大销售额?但是市场不会给代理商很高的估值吧,因为如果卖得好,主品牌在签下一个代理合同时会坐地起价,就像当年王老吉与加多宝的分手,华彬与红牛的矛盾。

听我说:

养元饮品(SH603156)发个产品叫2340不是在搞笑么?

2340你在表达什么工艺?

搞笑。

定位一点都找不准。

如果现在你发个营养高的六个核桃高端健康无添加产品定价100元也有的是人买但是得有一些吸睛名字。

一个铁罐走天下,真是无语。

听我说:

养元饮品(SH603156)这家公司挺好的,唯一不足的就是领导人眼光不太行。

最大的坑就是打江山的兄弟平庸还在用。

人才不重视。

发产品找不准定位。

比如梦浓这个产品是不是功能性饮品我是不知。

但是失眠的不在少数为什么没找准定位卖产品呢?

而且定价太高了,不知想卖给谁。

佽飞校尉:

![[心碎了]](http://js.xueqiu.com/ugc/images/face/emoji_40_break.png)

养元饮品(SH603156)长假时盼着开市,开市了想着早点收盘吧

概率论号:

一直在抄底2022(ZH3160443) @坚韧执着 对养元饮品有点偏见,虽然看着公司财务很好,但是六个核桃定位低端了些,未来的营收增长上限可能不多。

谢谢julian:

1、养元饮品所处的核桃乳赛道很传统,我个人感觉和脑白金、红牛差不多,靠补脑的概念植入,迎合学生党、工作族人群心理作用,至于是否真有作用,安慰剂的效果比较大,这个和广告植入有很大关系,赛道需求并不是特别的稳固,但是毕竟是消费品,和承德露露一样,还是具有一定的粘性的;

2、从终端来看,总的核桃奶市场规模增速仅为2-3%左右,养元饮品已经占了25%的市场份额,而且近几年还有下降的趋势,还是上面的分析一样,这一行需求粘性并没有那么大,现在已经到了70-80亿元的规模,再往上走,不是产能不允许,而是天花板已经差不多了,而且还面临激烈竞争,未来的市场份额很难把握;

3、这一行还是受疫情影响比较大的,2021年业绩大增60%以上,主要是2020年疫情基数低,上市第一年80亿元的营收顶峰,5年来再也没有逾越,成长性具有很大的不确定性,从常识看,光卖一个核桃乳,到了现在这个规模,已经很大了,10亿人,相当于人均7-8元/年,再翻倍难度很大了,维持现有格局就不错了;

4、这一行竞争非常激烈,不同于可口可乐和白酒,拥有独特味觉记忆,核桃乳这类消费品没有成瘾性,更多的是靠广告覆盖,一个新玩家,只有有一通成功的广告营销,就可能挤走原有玩家的大部分市场,这一点,感觉竞争优势还不如伊利股份;

5、产能是绰绰有余了,目前销量在70万吨左右,而产能已经接近250万吨,好在产能投资成本很小,和忽略不计,浪费点产能也无伤大局;

6 、这个公司最大的风险就是壁垒不高,不像碳水饮料具有成瘾性,就像香飘飘等很多快消品一样,靠广告火了一阵子,过个5-10年,很难确信说它还一定能存在;

7、2022年中报营收下降2成,利润下降4成,虽然归结疫情原因,也从另一个侧面说明了产品不具有刚需性和垄断性,没有确定的成长性,像马应龙、同仁堂、片仔癀这种医药消费品,无论疫情如何,业绩都是增长的;

8、这种食品快消品,在它的广告销量高峰期,都是暴力,财务面非常强的,净利率30%以上,固定资本投入简直都可以忽略不计,没有一分钱有息负债,15亿的预收账款,分红率100%以上,上市以来分红都分了近100亿,账面理财资金113亿,roe20%左右,财务面太强了;就是成长性不足,2017年和2021年业绩就没变;

9、这种企业其实不好估值,因为不好把握它的未来,目前18.6元,235亿的市值,pe11倍,pb2.2倍,股息率10%,按理说很便宜,但是考虑成长性和未来不确定性,也很难说便宜,因为,一旦广告效应不在了,业绩可能就飞流直下了,成长新不足的标的,保守起见,毛估估10元左右,约100多亿市值可以多入点,而且还要随时跟踪业绩情况,这种票可没那么稳,出货的话,20pe,约36-40左右,可考虑出了,因为,现有的规模,除非有革命性产品,很难再有特别大的成长了。

免责声明:以上分析只代表个人的观点,本人的观点既可能对,也可能大错,而且本人的观点也是动态变化的,公司的经营情况也是动态变化的,读者请根据自己的情况自行判断,所涉及标的不做推荐,各人投资各人负责。

养元饮品(SH603156):

同花顺(300033)金融研究中心10月14日讯,有投资者向养元饮品(603156)提问, 贵公司为什么产品都是整箱卖,零售完全没有,补脑养元气补肾气零售产品没有,贵公司是怎么看待这个问题的? 公司回答表示,您好,公司会结合市场需求及... 网页链接

养元饮品(SH603156):

同花顺(300033)金融研究中心10月14日讯,有投资者向养元饮品(603156)提问, 奶有奶粉,贵公司的六个核桃,核桃奶粉,针对儿童。或者针对老人方面的健脑产品有没有? 公司回答表示,您好,公司产品是以核桃仁为主要原材料的植物蛋... 网页链接

养元饮品(SH603156):

养元饮品(603156)10月14日在投资者关系平台上答复了投资者关心的问题。 投资者: 公司股票连年下跌,人家涨的时候也没涨,建议公司大手笔回购。难道管理层不认为公司股票很低了吗?还有下跌公司吗?为何不积极回购? 养元饮品董秘: 您好,感... 网页链接

佽飞校尉:

前五持仓:

养元饮品23.51%

中国移动21.35%

中国石化16.27%

中国电信10.71%

中国平安7.87%

一周综述: 账户净值106.40W。较2022年初值152.70W下跌30.32%。沪指年度下跌15.60%,持仓跑输上证15个点;深成指下跌25.14%,跑输深成指6个点。

本年度增加本金5W。

本周未作任何操作。情况似乎在慢慢地好转。一切都好像在好转。

淡界:

![[抠鼻]](http://js.xueqiu.com/ugc/images/face/emoji_24_nose.png)

养元饮品(SH603156)硬气一回吧,不然大家好久没冒泡还以为都走了。。。天天跌,大家连看都懒得看你了,怎么会发帖子扯蛋了不知道的都以为跑光了。。。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603033 SZ300657 SH600081 SZ000686 SZ300642 SH688223 SZ300262 SH603266 SZ000963 SH688359 SH600075 SZ001318 SH601858 SH600830 SZ002980 SH601918 SZ002311 SZ300932 SH600678 SH600498 SZ002117 SH603169 SZ300477 SH688377 SZ000799 SZ300839 SH688262 SH688618 SZ300763 SH600989 SZ000593 SZ002227 SH601958 SZ002864 SZ002423 SH603886 SZ301089 SZ300658 SH688131 SZ000729 SZ002893 SH605577 SZ300676 SZ300476 SZ300392 SZ301300 SZ000895 SH688327 SZ301187 SZ300031