2022-11-17今日SH600039股票最新净值和交易情况

越战越勇12:

四川路桥(SH600039)

对于小乔守望者来说,今天没什么惊喜,红彤彤的一大片,小乔最终以涨3分钱收盘。

这段时间,可以感受到的是乔粉们的成熟,以前浮躁的心态,抱怨的语言现在渐渐的消失和变少了,增加的是客观的评判与淡定的等待。

说这些,并非表明我自己貌似好成熟的样子,我也是韭菜中的一颗,粉丝里水平比我高的多了去了,不同的是人家一壶水闷声不响,我半罐水响叮当。相同的地方,就是大家抱团取暖,无需电热毯,互相鼓励,砥砺前行。

快了,就快看到结果了,快则月底,慢则下月初。无论好坏,该来的就要来了,希望不负期待。

五矿稀土改名涨停,我觉得路桥也有资格更名,叫中国路桥不为过,叫世界路桥也当之无愧,它的足迹早已走出国门。如果还嫌不够,就叫世界路桥尽是矿新能源公司也可以,铜,铁,金,磷,钾。。。都有了,最关键的矿个人认为也会有的,转型之路少不了它。

今天医药,医疗及器械大涨,我早就布局了,就是中新股破发那个,到今天距离解套还早,总之有这500股,就可以吹嘘一下。大家也别眼红这个板块,今天的上涨对于很多人来说,就是减亏。这几天提前布局大部分是机构,今天开盘杀进的倒是有利润了。我没有操作,如今我已穷得中个新债都靠买一手路交钱,哪里还有钱建新仓。

连续吃了几顿面,今天帐户回血了一点,晚上可以吃点别的了。

周末愉快,我没疯,一切正常!

赌徒保本出flying:

四川路桥(SH600039)抗涨特性比抗跌特性更突出

萝卜投研:

分析师主动上调每股收益预测事件

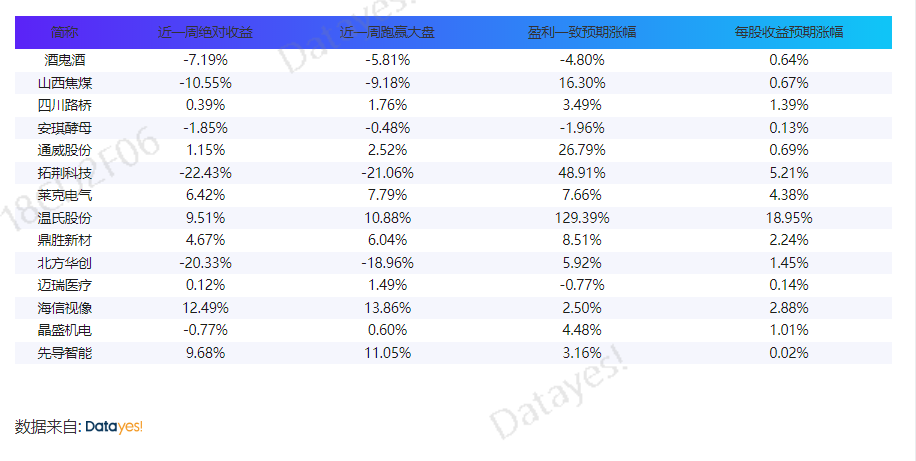

分析师预测数据是区别于股票交易数据、财务报告数据的第三方独立信息源。在过去半年中,A股市场有逾500只个股受到了超过15家机构的研报分析,随着资本市场的增长,分析师预测数据也在逐渐成为投资者越来越看重的投资依据 然而分析师总是倾向于发表乐观看法,避免给出负面观点。数据显示,分析师一致预测净利润偏离实际净利润的幅度长期超过5%,这使得我们很难单纯从一期的研报中寻找投资机会 经研究,分析师主动上调预期每股收益是一个能产生稳定超额收益的信号,用这一信号产生的策略自2017年至今年化收益超过50%。下表是过去一周中,分析师主动上调每股收益预测的股票池一览

酒鬼酒(SZ000799)山西焦煤(SZ000983)四川路桥(SH600039)

近一周主动上调预期股票

分析师目标价一览

除此之外,分析师给出的目标价也值得关注。下表是在过去一周新发的研报中,上述股票最新的目标价

上述股票最新目标价

以上内容由萝卜投研app整理发布,专业研报尽在萝卜投研

Mavin168:

海天味业(SH603288) 淀山湖 四川路桥(SH600039)通威股份(SH600438)

山楂苹果梨:

四川路桥(SH600039)太弱了四川路桥(SH600039)

每日经济新闻:

每经AI快讯,四川路桥(SH 600039,收盘价:10.41元)10月12日发布公告称,2022年10月28日14点30分,公司将在成都市高新区九兴大道12号公司附四楼大会议厅召开2022年第七次临时股东大会。本次股东大会将审议《关于修改公司部分条款的议案》等议案,2022年10月24日收市后登记在册的股东可现场参会投票,或通过交易所投票系统行使表决权。

2021年1至12月份,四川路桥的营业收入构成为:工程施工占比81.68%,物流贸易占比13.98%,BT收入占比2.74%,土地整理及其他占比1.0%,水力发电占比0.22%。

四川路桥的董事长是熊国斌,男,58岁,学历背景为硕士;总经理是陈良春,男,49岁,学历背景为本科。

截至发稿,四川路桥市值为501亿元。

道达号(daoda1997)“个股趋势”提醒:1. 四川路桥近30日内北向资金持股量减少438.19万股,占流通股比例减少0.09%;2. 近30日内无机构对四川路桥进行调研。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——10万人口小县,4万多人烘焙出“中国面包之乡”

(记者 贾运可)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

四川路桥(SH600039):

四川路桥:四川路桥关于调整2022年度日常性关联交易预计额度的公告 网页链接

四川路桥(SH600039):

四川路桥:四川路桥第八届董事会风控与审计委员会2022年第五次会议对关联交易的书面审核意见 网页链接

四川路桥(SH600039):

四川路桥:四川路桥关于修改公司《章程》部分条款的公告 网页链接

四川路桥(SH600039):

四川路桥:四川路桥公司章程(2022年10月修订) 网页链接

四川路桥(SH600039):

四川路桥: 四川路桥关于召开2022年第七次临时股东大会通知 网页链接

四川路桥(SH600039):

四川路桥:四川路桥第八届董事会第八次会议决议的公告 网页链接

四川路桥(SH600039):

四川路桥:四川路桥第八届董事会第八次会议独立董事事前认可意见 网页链接

四川路桥(SH600039):

四川路桥:四川路桥第八届董事会第八次会议独立董事意见 网页链接

四川路桥(SH600039):

四川路桥:四川路桥第八届监事会第六次会议决议的公告 网页链接

新劍:

![[摊手]](http://js.xueqiu.com/ugc/images/face/emoji_16_helpless.png)

大盘:底分型有了,深V有了,量能有所放大,序列低7,等回踩一脚确认。

![[流鼻血]](http://js.xueqiu.com/ugc/images/face/emoji_77_vision.png)

开仓:平仓四川路桥,空仓中,等待大盘回踩。

每日经济新闻:

每经AI快讯,天风证券10月12日发布研报称,给予四川路桥(600039.SH,最新价:10.35元)买入评级。评级理由主要包括:1)引入当升科技,新能源业务布局继续深化;2)收购非洲优质钾盐矿产,“1+2”产业布局逐渐清晰;3)工程/新能源双轮驱动。风险提示:定增交易可能被暂停、中止或取消的风险;收购整合风险;定增交易可能新增关联交易的风险;与当升科技签订的《合作框架协议》属于框架性协议,可能存在无法如期或全部履行的风险;收购库鲁里项目条款清单并非正式具有约束力的协议,后续交易实施存在不确定性;基建景气不及预期,矿产投产不及预期,新能源业务不及预期。

每经头条(nbdtoutiao)——10万人口小县,4万多人烘焙出“中国面包之乡”

(记者 尹华禄)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

云朵的声音:

天风证券(SH601162)天风证券10月12日发布研报称,给予四川路桥(600039.SH,最新价:10.35元)买入评级。评级理由主要包括:1)引入当升科技,新能源业务布局继续深化;2)收购非洲优质钾盐矿产,“1+2”产业布局逐渐清晰;3)工程/新能源双轮驱动。风险提示:定增交易可能被暂停、中止或取消的风险;收购整合风险;定增交易可能新增关联交易的风险;与当升科技签订的《合作框架协议》属于框架性协议,可能存在无法如期或全部履行的风险;收购库鲁里项目条款清单并非正式具有约束力的协议,后续交易实施存在不确定性;基建景气不及预期,矿产投产不及预期,新能源业务不及预期。

证券之星财经:

天风证券股份有限公司鲍荣富,王涛,王雯近期对四川路桥进行研究并发布了研究报告《新能源业务持续深化,“1+2”产业布局逐渐清晰》,本报告对四川路桥给出买入评级,当前股价为10.34元。

四川路桥(600039) 引入当升科技, 新能源业务布局继续深化 公司公告能投集团、比亚迪不再作为战略投资者认购定增, 仅保留蜀道资本,定增金额调整为 18 亿元。此外,公司更新了与比亚迪的合作方式: 1)比亚迪可推选 1 名人员担任四川路桥的非独立董事。 2)比亚迪通过二级市场增持不低于 5000 万人民币的四川路桥股票。同时公司与当升科技合作: 1)针对四川路桥现有的矿产资源进行联合开发,并在其他矿权获取、矿山整合、矿山采选等方面进行深度合作。 2) 上游配套产业合作: 通过股权合作、共同出资新设合资公司等方式共同布局锂电产业链,以开展包括磷化工(磷酸、磷铵、磷铁)、硫酸铁、锂盐等方面的合作。 3)锂电正极材料及前驱体中间品合作: 通过新设合资公司等方式布局磷酸(锰)铁锂、磷酸(锰)铁、多元材料、多元前驱体项目,包括 30 万吨/年磷酸铁锂、 20万吨/年多元正极材料。 为避免同业竞争, 四川路桥旗下新锂想公司拟通过委托管理、增资扩股、股权收购等方式与当升科技合作。 4)清洁能源保障:基于双方合作的正极材料项目, 四川路桥落实项目配套直供电、增量配电网等能源保障试点等相关业务。 我们认为公司引入当升科技, 有望深化新能源业务布局。 收购非洲优质钾盐矿产, “1+2”产业布局逐渐清晰 公司同时公告, 达纳卡利公司( Danakali Limited,“DNK”)拟向四川路桥出售其持有的厄立特里亚库鲁里( Colluli)钾盐矿项目 50%权益,总对价 1.66亿美元(约合人民币 11.8 亿元)。 我们认为该项目有以下 3 个优势: 1) 矿产储备丰富且开采难度/成本较低,潜力较大: 据矿业汇公众号,项目所在地达纳基勒( Donakil)盆地是世界上最大的未开发钾盐盆地,已发现超过 60 亿吨的钾盐。 该项目预计钾盐储量为 12.54 亿吨,开采年限约为 200 年。 此外, 库鲁里项目成矿作用发生在地表以下 16-140米,是全球已知最浅的蒸发岩矿床,适合露天开采,不仅能快速产出最终产品,还能以较低成本提供更高的整体资源回收率。 2) 设计产能充裕且签订供销协议, 产品销售或有保障: 根据此前规划,项目 3-5 年内有望实现 94.4 万吨/年硫酸钾产能,同时 Danakali 已与化肥龙头 Eurochem 签订了为期 10 年的按需购买协议。 3) 项目成长空间广阔: 除硫酸钾生产外,库鲁里项目具有多元化潜力,包括生产碳酸钾( MOP)、钾盐矿镁( SOP-M)、钾铁矿、石膏、氯化镁和岩盐等其他钾盐矿产品。 同时项目距海岸线仅 75 公里, 我们预计四川路桥入股后有望依托传统主业的施工优势, 加快开展港口设施建设, 从而大大降低运输成本,优化项目经济性。 工程/新能源双轮驱动, 维持“买入”评级 我们认为公司在工程/新能源双轮驱动下,后续有望带动估值提升。 考虑到Q3 四川地区疫情反复,预计 22-24 年归母净利润 79.6/95.6/110.5 亿元(前值为 82.3/97.3/110.7 亿元), 维持“买入”评级。 风险提示: 定增交易可能被暂停、中止或取消的风险;收购整合风险;定增交易可能新增关联交易的风险;与当升科技签订的《合作框架协议》属于框架性协议, 可能存在无法如期或全部履行的风险; 收购库鲁里项目条款清单并非正式具有约束力的协议,后续交易实施存在不确定性; 基建景气不及预期, 矿产投产不及预期, 新能源业务不及预期。

证券之星数据中心根据近三年发布的研报数据计算,华创证券鲁星泽研究员团队对该股研究较为深入,近三年预测准确度均值高达90.45%,其预测2022年度归属净利润为盈利79.52亿,根据现价换算的预测PE为6.28。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级9家,增持评级1家;过去90天内机构目标均价为14.92。根据近五年财报数据,证券之星估值分析工具显示,四川路桥(600039)行业内竞争力的护城河良好,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率。该股好公司指标2.5星,好价格指标4星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600283 SZ000728 SH603860 SH601233 SZ300543 SZ301075 SZ300580 SZ000055 SZ300342 SH600641 SZ300603 SH603933 SZ300578 SZ002866 SZ002303 SZ300695 SZ200539 SZ002555 SZ300527 SZ002369 SZ002544 SH600202 SZ002214 SZ002427 SH600787 SH600664 SZ300504 SH603790 SZ000430 SZ002426 SZ002932 SH601179 SZ300747 SH688560 SZ002189 SZ301060 SH600352 SH600122 SH603321 SZ000589 SH688676 SZ002809 SZ300962 SH603679 SZ000516 SZ300614 SZ002998 SH600501 SH603363 SH688032