2022-11-17今日SH688586股票最新净值和交易情况

神暨道:

![[牛]](http://js.xueqiu.com/ugc/images/face/emoji_07_wonderful.png)

江航装备(SH688586) 人不多了啊

江航装备(SH688586):

同花顺(300033)数据中心显示,XR江航装10月13日获融资买入591.69万元,占当日买入金额的27.31%,当前融资余额1.29亿元,占流通市值的4.6%,低于历史10%分位水平,处于低位。 融资走势表 日期融资变动融资余额10月13日368.03万1.29亿10月12... 网页链接

江航装备(SH688586):

江航装备10月12日DDE大单资金(主力资金)净流入692.42万元,两市排名575/4838。近3日江航装备主力资金持续流入,3日共净流入1720.17万元。 【投顾分析】 该股今日DDE大单净额为正,且最近3日均量亦为正,表明近期主力资金买入居多,主力资金... 网页链接

江航装备(SH688586):

同花顺(300033)数据中心显示,江航装备10月11日获融资买入352.28万元,占当日买入金额的17.15%,当前融资余额1.33亿元,占流通市值的3.55%,低于历史30%分位水平。 融资走势表 日期融资变动融资余额10月11日288.13万1.33亿10月10日519.12... 网页链接

江航装备(SH688586):

江航装备10月11日DDE大单资金(主力资金)净流入76.00万元,两市排名1242/4837。近3日江航装备主力资金持续流入,3日共净流入1425.39万元。 【投顾分析】 该股今日DDE大单净额为正,且最近3日均量亦为正,表明近期主力资金买入居多,主力资金... 网页链接

岩松课堂:

大家好,欢迎来到岩松课堂!

今天大盘高开低走,沪指跌1.66%,失守3000点。科创50指数跌超4%,两市近4000只个股下跌。

养殖板块逆势活跃,鸡肉股大涨,晓鸣股份涨超10%,益生股份、华统股份涨停。能源相关板块集体走强,油气方向领涨。美政府又出芯片限制恶招打压中企,芯片股全线大跌,安集科技、盛美上海、长川科技20CM跌停。

沪深两市今日成交额6280亿,成交量持续低迷。目前市场处于下跌趋势中,操作上维持空头思路。

聊完今天市场的整体表现,我们来分析一个刚刚冉冉升起,未来20年市场空间超2万亿的超级产业链——国产大飞机,看看有哪些投资机会。

2022年9月13日上午,两架C919客机从上海飞往北京首都机场。

据记者了解,这两架C919客机飞往北京,主要是为取证做准备。目前,C919客机已完成历时五年的取证试飞工作,等待获颁型号合格证,最快本月取证,并计划年内向首个客户东航交付首架飞机。

C919大型客机是我国按照国际民航规章自行研制、具有自主知识产权的大型喷气式民用飞机,座级158-168座,航程4075-5555公里,已累计有28家客户815架订单。

行业投资逻辑:打破空客、波音二人转格局,实现民航客机国产化

大飞机一般指起飞总重超过100吨的运输类飞机。

全球民航干线客机市场一直是美国波音、欧洲空客在唱二人转,2021年合计交付量占全球总交付量的92%。

2008年中国商飞成立,三款产品ARJ21、C919、CR929实现支线和干线市场全覆盖,力争打破现有格局,实现民航客机国产化。

行业规模

根据中国商飞预测,到2040年中国客机队规模将达到9957架,占全球比例22%,成为全球最大单一航空市场。未来20年,中国将接收民航客机9084架,市场总价值超9万亿人民币。

目前,ARJ21已进入批产,C919预计年内开启交付,CR929预计2030年内开启交付。

随着国产型号市占率的逐步提升,预估未来20年国产客机交付数量约3000架,总价值超2万亿人民币,行业复合增速超20%。

产业链投资机会—充分受益于国产替代的提升

大飞机产业链包括:设计研发、先进制造(新材料、零部件、机体制造、机载系统、总装集成)、运营维修。

当前C919供应商中,外资资企业占比较高。未来中国航空制造产业链将受益于“国产整机市占率提升+供应链国产化程度加深”双重驱动。

(1)新材料:

C919机体结构铝合金占比65%、复合材料12%、钛合金9%、高强度钢7%。CR929复材占比将大幅提升至50%以上。关注原材料国产化进展、看好复合材料投资机会。

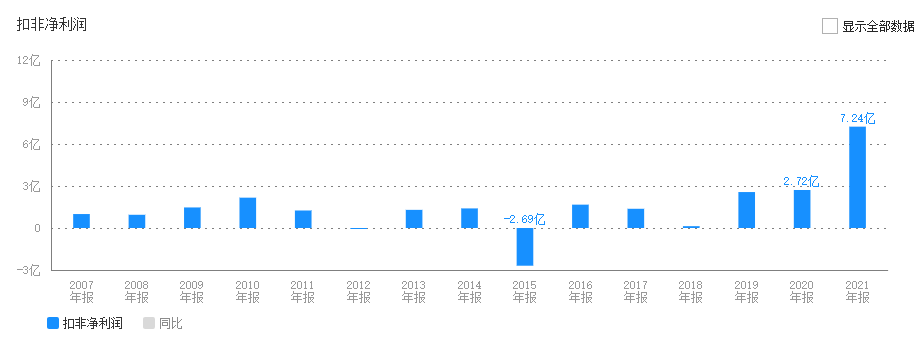

南山铝业:

是国内唯一一家同时给波音、空客供应航空板材的铝加工企业。南山铝业的铝合金板材、型材已被列入C919合格产品目录,获中国商飞民机铝合金工程批准证书。公司2021年扣非净利润大幅增长。

当前PE-TTM为11.82,估值较低。当前市盈率处于历史平均的低位区。

股查查系统显示,公司风险指标整体良好,无大风险。总评三颗半星,可以考虑。

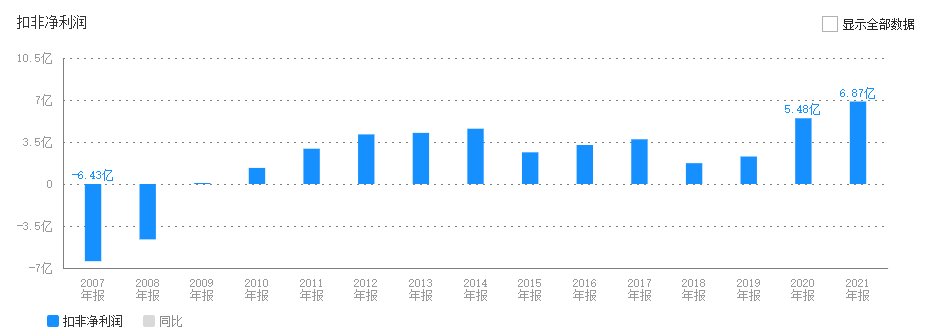

宝钛股份:

是中国商飞钛合金材料供应商,是中国最大的钛及钛合金生产、科研基地。上市的前十几年公司业绩很差,最近几年扣非净利润开始稳定增长。

当前PE-TTM为35.84,估值一般。当前市盈率处于历史平均的低位区。

股查查系统显示,公司风险指标整体良好,无大风险。总评四颗星,可以考虑。

抚顺特钢:

中国商飞钢材供应商。抚顺特钢试制的超高强度300M钢达到C919飞机的装机使用要求,实现了超高强度钢国产化。公司业绩增长不稳定,2022年上半年实现扣非净利润1.51亿,同比增长-63.06%。

当前PE-TTM为61.98,估值偏高。当前市盈率处于历史平均的中低位区。

股查查系统显示,第一大股东质押比例非常高。总评半颗星,暂时不考虑。

中航高科:

公司参与国产大飞机复合材料配套。公司上市初期业绩并不好,最近三年开始稳定增长。

当前PETTM为51.51,估值偏高,当前市盈率处于历史平均的中低位。

股查查系统显示,最近一年有高管大股东减持。总评三颗星,暂时不考虑。

光威复材:

公司是军民两用碳纤维龙头,公司参与国产大飞机复合材料配套。上市以来,公司扣非净利润和营收规模呈现快速增长态势。

当前PE-TTM为54.47,估值偏高,当前市盈率处于历史平均的中高位区。

股查查系统显示,公司最近一年有高管大股东减持。总评三颗半星,暂时不考虑。

(2)零部件

零部件主要包括标准件、电子元器件、锻铸件、机加件等。零部件加工是飞机机体制造、机载设备生产的基础。C919飞机是由一百多万个零部件连接组装而成。

中航光电:

公司是连接器龙头。上市以来,公司扣非净利润和营收规模呈现快速增长态势。

当前PE-TTM为43.32,估值一般,当前市盈率处于历史平均的中高位区。

股查查系统,显示公司风险指标整体良好,无大风险。总评三颗半星,暂时不考虑。

中航重机:

公司是航空锻件龙头。公司扣非净利润增长没有持续性。

当前PE-TTM为40.24,估值一般,当前市盈率处于历史平均的中低位区。

股查查系统显示,公司风险指标整体良好,无大风险。总评三颗半星,暂时不考虑。

(3)机体制造

机体制造主要包括机头、前机身、中机身(含中央翼)、中后机身、后机身、外翼、垂尾、平尾、活动面等部段。机体制造是C919国产化率最高的环节,主要由航空主机厂领衔的国内供应商承制。

中航西飞:

承担C919中机身、外翼盒段等。上市以来公司扣非净利润和营收规模增长有限,成长性很差。当前PETTM为106.39,估值很高,当前市盈率处于历史平均的中高位区。

股查查系统显示,公司风险指标整体良好,无大风险。总评两颗星,暂时不考虑。

中航沈飞:

刚上市前几年公司的业绩非常差,最近五年扣非净利润维持稳定增长。

当前PE-TTM为68.88,绝对估值偏高。当前市盈率处于历史平均的中低位区。

股查查系统显示,公司经营活动现金流三年总和为-86.97%,表现很差。总评两颗半星,暂时不考虑。

(4)机载系统

根据中国商飞官网公布,中国商飞 I 级供应商中机载系统供应商达到28家,其超过一半为国外供应商。欧美企业在C919核心系统中占比较高,国内企业正在通过合资模式、 项目合作和自主研发等方式快速追赶,提高机载系统的国产化比例。

机载系统主要包括动力短舱系统、起落架刹车系统、航电系统、机电液压系统、环控系统、客舱系统等。国产化提升空间最大。

航发动力:

公司扣非净利润增长虽然不是很稳定,但是大体呈现向上增长态势。

当前PE-TTM为92.06,绝对估值很高。当前市盈率处于历史平均的高位区。

股查查系统显示,公司风险指标整体良好,无大风险。总评两颗半星,暂时不考虑。

北摩高科:

主要给C919配套飞机刹车控制系统及机轮、刹车盘(副)等。上市以来,公司营收和扣非净利润规模呈现快速增长态势。

当前PE-TTM为40.12,估值偏高,当前市盈率处于历史平均的低位区。

股查查系统显示,公司风险指标整体良好,无大风险。总评四颗星,暂时不考虑。

中航电子:

公司主营为飞行控制系统、雷达系统、光电探测系统等。最近四年,公司营收和扣非净利润规模呈现持续增长态势。

当前PE-TTM为40.04,绝对估值偏高。当前市盈率处于历史平均的低位区。

股查查系统显示,公司风险指标整体良好,无大风险。总评三颗星,可以考虑。

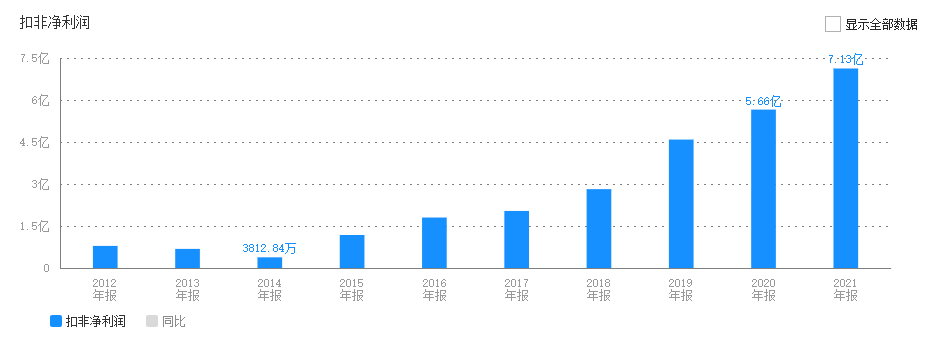

江航装备:

公司参与了C919氧气系统、油箱惰性化防护系统国产化开发,被列入中国商飞供应商名录。上市以来,公司营收和扣非净利润规模呈现快速增长态势。

当前PE-TTM为37.36,绝对估值一般。当前市盈率处于历史平均的低位区。

股查查系统显示,公司风险指标整体良好,无大风险。总评三颗半星,可以考虑。

安达维尔:

公司参与了C919厨房插件供应配套。上市以来,公司营收和扣非净利润规模整体是负增长,成长性很差。

当前PE-TTM为115.38,绝对估值很高。当前市盈率处于历史平均的高位区。

股查查系统显示,公司经营活动现金流三年总和为-8.73%,表现很差。总评一颗星,暂时不考虑。

小结:根据浙商证券预估,未来二十年国产客机交付量约为2998架,国产客机市场总价值约2.3万亿人民币,市场规模复合增速超20%,大飞机产业链大有可为。

其中,中航电子的全资子公司上海航空电器有限公司为中国商飞 I 类供应商,负责控制板组件与调光控制系统、智能断路器板组件的开发,可以考虑。

宝钛股份宝钛股份(SH600456)

是国内钛合金行业龙头,中国商飞Ⅲ类供应商,为C919提供多种规格的钛合金棒材、厚板和薄板材料,可以考虑。

南山铝业南山铝业(SH600219)

是国内唯一一家同时给波音、空客供应航空板材的铝加工企业。南山铝业的铝合金板材、型材已被列入C919合格产品目录,获中国商飞民机铝合金工程批准证书,可以考虑。

江航装备江航装备(SH688586)

是国内唯一航空氧气系统及机载油箱惰性化防护系统专业化研发制造基地、国内最大的飞机副油箱及国内领先的特种制冷设备研发制造商。参与了C919氧气系统、油箱惰性化防护系统国产化开发,被列入中国商飞供应商名录,可以考虑。

#C919大飞机产业链涉的相关上市公司#

#国产大飞机C919#

江航装备(SH688586):

同花顺(300033)数据中心显示,江航装备9月30日获融资买入831.04万元,占当日买入金额的31.41%,当前融资余额1.25亿元,占流通市值的3.26%,低于历史20%分位水平,处于相对低位。 融资走势表 日期融资变动融资余额9月30日402.48万1.25亿9月... 网页链接

andy78121:

C919国产大飞机,万亿产业链个股将迎来爆发

国庆长假前夕,中国自行研制的C919获得民航管理局颁发的合格证证书。拿到合格证之后,今年内C919大型客机还要正式交付,首个客户是东航。

未来20年,中国需要8000架C919这样的客机,那就是1.2万亿美元的大蛋糕。如果我们再从世界市场分得一块,那搞不好就是2万亿美元的大产业。

国产大飞机产业链被激活,多家上市公司直接大幅受益。

民用大飞机所使用的主要材料包括铝合金、复合材料、钛合金、高强度钢等。而C919的新材料应用比例更是高于对标机型波音737、空客320,多种新材料更是首次大规模应用于民机。在C919的应用上,复合材料成为关键性材料之一,其应用达到12%。山西证券表示,国产大飞机开始大规模上市后,将为国产碳纤维带来巨大需求市场

c919大型客机价值拆分:

机体制造

(30%-35%)、

发动机

(20%-25%)、

机载设备

(25%-30%),

其余系统

(10-15%)

大飞机产业链主要的上市公司情况如下:

一、结构供应商

1、中航沈飞 600760,部分机身和活动面制造

2、中航西飞 000768,部分机身和机翼制造

3、洪都航空 600316,部分机身制造

4、中直股份 600038,部分结构和活动面制造

二、零部件加工

1、通达股份 002560,机加工件

2、爱乐达 300696,机加工、特种工艺

3、迈信林 688685,机加工、特种工艺、航发零部件

4、中航重机 600765,锻造件

三、系统供应商国产替代

1、航发动力 600893,航空发动机国产替代

2、中航机电 002013,机载设备国产替代

3、中航光电 002179,连接器国产替代

4、航天电器 002025,连接器国产替代

5、中航电子 600372,航电系统国产替代

6、北摩高科 002985,机轮刹车国产替代

7、安达维尔 300719,内饰和座椅国产替代

8、江航装备 688586,氧气系统国产替代

四、航空材料

1、光威复材 300699,复合材料国产替代

2、中简科技 300777,复合材料国产替代

3、中国铝业 601600,航空铝合金国产替代

4、宝钛股份 600456,钛合金国产替代

五、特制件

铂力特 688333,试验件3D打印

雪中悍刀行徐凤年:

超卓航科(SH688237) 79.78*1/3=26.6,除了有过硬的基本面和业绩增速被机构抱团的新股,大部分新股高点下来跌剩1/3,是基本的走势,乐观估计要到26.6元,不乐观的话剩1/4,到20元。江航装备从52跌到16,航亚科技从45跌到11,超卓已经破位了,大概率这只有这条路可走。早割早解脱

江航装备(SH688586):

江航装备(688586)09月30日在投资者关系平台上答复了投资者关心的问题。 投资者: 您好董秘:贵公司已经在9月16号股东大会决议通过10送4的方案请问什么时间除权?再问公司股价跟同中航系上市公司落后比如中航西飞光电重机高科沈飞明显的差距... 网页链接

江航装备(SH688586):

江航装备(688586)09月30日在投资者关系平台上答复了投资者关心的问题。 投资者: 请问贵司,即将试飞的国产轰20飞机应用了贵司何种产品 江航装备董秘: 尊敬的投资者,您好,公司航空产品配套供应国内有装备需求的所有在研、在役军机以及部... 网页链接

掌涨股讯:

9月30日题材早知道:

1、C919正式拿到合格证、大飞机千亿市场打开

博云新材(SZ002297) 、江航装备(688586)

2、全球最大规模压缩空气储能项目开工、商业化大幕即将开启

金通灵(300091)、冰轮环境(000811)

3、重启工作、苹果汽车团队或在今年年底前改组

联创电子(002036)、横店东磁(002056)

4、国家加强电子烟监管、行业市场愈加规范

博硕科技(300951)、电连技术(300679)

5、全球功率容量最大、液流电池储能电站将投用

山东海化(000822)、钒钛股份(000629)

6、人民币汇率大幅反弹、民航业成本费用端压力缓解

中国国航(601111)、春秋航空(601021)

7、特斯拉通用型机器人即将现身、相关配件需求提升

绿的谐波(688017)、鸣志电器(603728)

8、汽车轻量化产业项目受追捧 材料供应商迎来机遇

南山铝业(600219)、云海金属(002182)

9、科力尔(002892)+1.65%接受机构调研时表示,公司获得国内新能源汽车电机首批量产订单,标志着公司实现向新能源汽车电机领域的转型突破。未来,公司将继续加大市场的开拓,全力提升市场占有率。公司可用于暖风机的电机产品有出口到欧洲,市场需求增大对公司业绩具有一定积极的影响。机器人的核心零部件包括伺服系统、控制器和减速机,公司已布局伺服系统和控制器是公司发展的战略重点,能广泛应用到机器人与工业自动化等领域。

10、振华股份(603067)+2.00%接受机构调研时表示,当前阶段全钒液流电池市场应用率的提高对铁铬液流电池有促进作用,全钒液流电池若获得大范围使用也有利于上游部分原材料的成本降低,铁铬液流电池最大的优势在于电解液资源的可获取性和制备成本。全钒液流电池的全面推广预计会推动钒化学品价格提升,造成一定的资源约束。

公司和国电投合作,在铁铬液流电池方面公司将在电解液工艺优化及电堆中部分器件的工艺改进和成本优化方面配合国电投进行持续探索。当前,由于公司的参与,以上两项工作均获得了较好的初期进展。目前铁铬电池的上游产业链还未形成,业界还没有专门为铁铬液流电池设计的上游配套,配合推动上游产业链的成熟也有利于电站整体成本的下降。

江航装备(SH688586):

江航装备9月29日发布2022年半年度权益分派暨资本公积金转增股本实施公告,以实施前的公司总股本为基数,以资本公积金向全体股东每股转增0.4股,本次权益分派新增无限售条件流通股为7237.4447万股。此次权益分派股权登记日为2022年10月12日,除权(息)... 网页链接

江航装备(SH688586):

江航装备:2022年半年度权益分派暨资本公积金转增股本实施公告 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300668 SH688382 SH603289 SZ301220 SZ300636 SZ001213 SH600318 SH688246 SH603918 SZ002928 SZ002845 SH688112 SZ001207 SH688363 SZ300172 SH603290 SH600297 SH688787 SZ300665 SZ301279 SZ002051 SZ002401 SZ002922 SZ002001 SZ300223 SZ000726 SZ002535 SZ000601 SH688097 SZ003001 SZ300262 SZ002606 SZ000733 SZ002824 SH603279 SZ300607 SZ002210 SZ300802 SZ000655 SH900923 SH600760 SZ002480 SH600178 SZ300661 SH603568 SZ301338 SH603896 SH600809 SZ000909 SZ300020