2022-09-01今日SH601169股票最新净值和交易情况

飞刀v:

北京银行(SH601169)其实北银中报还行,起码上半年利润够看,全年利润完成60%,Q2疫情摆在那,报不良总比利润不涨不良下降保持缄默的行要强些,不良增长要有原因,不涨也要有原因,确定性和不确定性的区别。

北京银行(SH601169):

讯(记者王方圆)8月30日晚间,北京银行(601169)发布2022年半年度报告。报告显示,截至6月末,北京银行资产总额3.2万亿元,较年初增长4.63%。今年上半年,该行实现营业收入339.43亿元,同比增长1.71%;实现归母净利润135.74亿元,同比增长7.... 网页链接

戴志锋:

投资要点

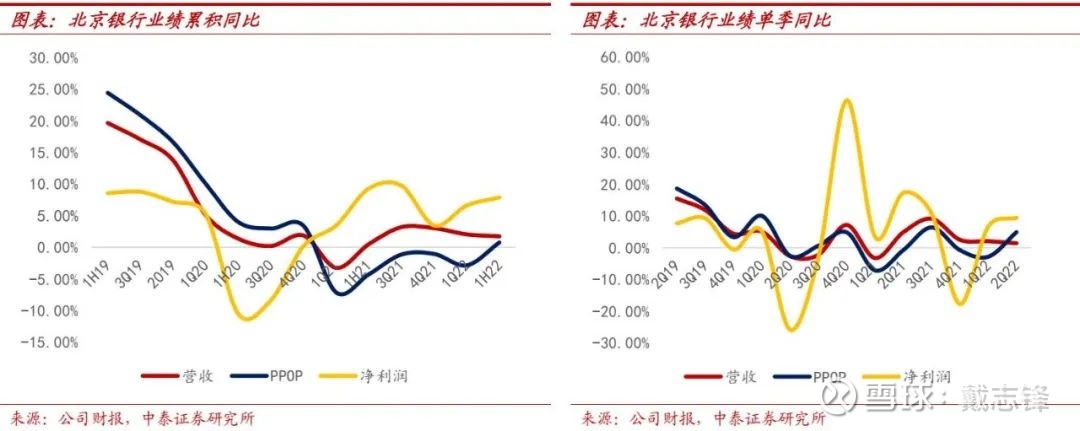

中报亮点:1、营收增长稳健,净利润增速向上。

上半年营收增速稳健,净利息收入和非息收入同比增速保持稳健,支撑营收增速同增1.7%;费用支出同比收窄下PPOP增速走阔至0.8%。公司主动暴露和处置风险,拨备计提力度环比提升,净利润同比增速向上,同比增7.9%。Q2单季新增277.9亿,同比多增50.8亿,总贷款占比小幅下行0.3pct至56.2%,整体仍在高位。上半年新增制造业贷款占比19.5%,较年初占比提升25.5pct,同时基建城投占比(交运2.8%+水利4.4%+电力11.6%+租赁服务5.4%)24.2%,两者占对公新增的绝大部分。房地产开发贷投放规模继续压降,规模缩减145.7亿。分别同比增45.8%、318%。中收主要构成为代理业务和汇款结算业务,两项业务均有不弱增速,收入占比分别提升至68.8%和12.6%。

中报不足:1、Q2净利息收入环比-2.8%,单季年化净息差下行8个bp至1.74%。

从息差的拆解看,息差波动主要受到资产端收益率影响,负债端成本Q2继续走低正向贡献息差。资产端收益率2季度环比下行12bp,预计有结构和利率两方面因素影响,从结构看贷款占比生息资产环比小幅下行;定价维度上,对公让利实体,对公贷款日均收益率较年初下降45个bp。同时LPR定价基准和资金市场利率下行下,债券投资和同业资产的利率也有下行。负债端付息率环比下行6bp,预计主要是利率因素影响,存款定价上限降低持续缓释负债成本,同时市场流动性整体保持宽松,城商行同业存单发行利率较1季度继续保持下行,北京银行同业负债和发行债券占比2季度均环比上行。Q2不良率在公司主动暴露下有所抬升,环比上行20bp至1.64%。上半年逾期率2.55%,逾期90天以上贷款占比1.58%,总体较年初有1pct左右的上行。

投资建议:

公司2022E、2023E PB 0.38X/0.35X;PE 3.81X/3.59X(城商行PB 0.66X/0.59X;PE 5.47X/4.81X),

风险提示:

经济下滑超预期、公司经营不及预期。

正文分析

营收增长稳健,净利润继续增速向上

上半年营收增速稳健,主要是规模支撑,

净利息收入和非息收入同比增速保持稳健,支撑营收增速同增1.7%;费用支出同比收窄下PPOP增速走阔至0.8%。公司主动暴露和处置风险,拨备计提力度环比提升,净利润同比增速向上,同比增7.9%。1H21-1H22全年营收、PPOP、归母净利润分别同比增长0.50%/3.2%/ 3.0%/2.0%/1.7%、-4.3%/ -1.1%/ -1.1%/ -2.9%/0.8%、9.3%/9.7%/3.5%/6.6%/7.9%。

1H22业绩累积同比增长拆分:正向贡献业绩因子为规模、非息、拨备、税收。负向贡献因子为息差、成本。

细看各因子贡献变化情况,1、生息资产规模高增支撑业绩正向贡献较1季度走阔。2、费用支出对业绩的负向拖累收窄。3、节税效应下,税收对业绩的正向贡献边际提升。1、资产端收益率拖累下,净息差的负向贡献走阔。2、非息收入增速放缓,对业绩的贡献小幅收窄。3、拨备计提力度边际提升,对业绩正向贡献度边际下降3.3个百分点。

净利息收入:环比-2.8%,息差下降是主要拖累

北京银行Q2净利息收入环比-2.8%,生息资产规模环比增2.1%,单季年化净息差下行8个bp至1.74%。

从息差的拆解看,息差波动主要受到资产端收益率影响,负债端成本Q2继续走低正向贡献息差。资产端收益率2季度环比下行12bp,预计有结构和利率两方面因素影响,从结构看贷款占比生息资产环比小幅下行;定价维度上,对公让利实体,对公贷款日均收益率较年初下降45个bp。同时LPR定价基准和资金市场利率下行下,债券投资和同业资产的利率也有下行。负债端付息率环比下行6bp,预计主要是利率因素影响,存款占比下行0.7个点。存款定价上限降低持续缓释负债成本,同时市场流动性整体保持宽松,城商行同业存单发行利率较1季度继续保持下行,北京银行同业负债和发行债券占比2季度均环比上行。

资产负债增速及结构:2季度信贷同比多增,主动负债有一定发力

资产端:2季度贷款增速稳健,同比去年同时多增超过50亿。1、贷款:

Q2单季新增277.9亿,同比多增50.8亿,总贷款占比小幅下行0.3pct至56.2%,整体仍在高位。规模小幅增长,2季度环比增2.7%,占比提升至32.6%。同业资产规模2季度回升,占比提升至6.2%;存放央行小幅压降,占比下降至5.0%。

负债端:存款增速在1季度开门红下环比收窄,主动负债有一定发力。1、存款:

在1季度实现开门红高增下,Q2单季新增174.2亿,环比增1.0%,占比较1季度下降0.7个百分点至66.5%。2季度发债和同业负债分别环比增6.4%和2.9%,合计占比上行至33.6%。

资产负债细拆:实体信贷投放加大,储蓄存款增长良好

信贷投向分析:上半年北京银行加大实体信贷投放力度,对公新增占比回升至50%以上。零售信贷受到按揭贷款需求影响,新增占比下降至12.5%。1、对公信贷新增占比51.8%,上半年加大制造业和基建等实体的投放。

上半年新增制造业贷款占比19.5%,较年初占比提升25.5pct,同时基建城投占比(交运2.8%+水利4.4%+电力11.6%+租赁服务5.4%)24.2%,两者占对公新增的绝大部分。房地产开发贷投放规模继续压降,规模缩减145.7亿。个人按揭贷款新增占比较年初下降25.7pct至-4.9%;信用卡占比也收窄至-1.5%;消费贷和经营贷是零售信贷新增的主要支撑,合计新增占比18.9%,较年初也有较为明显的下滑。

存款情况分析:储蓄存款增长良好,活期化程度下降。

1、活期存款上半年同比2.3%,占比总存款比例下降至42.7%。2、从客户维度上看,储蓄存款总体增长良好,上半年同比增15.9%,占比总存款提升至26.4%。

净非息收入:手续费收入维持30%以上高增,其他非息负增收窄

净非息收入同比+5.8%,主要由手续费收入支撑。1、净手续费收入同比增30.4%,其中代理业务和托管业务增速亮眼。

分别同比增45.8%、318%。北京银行中收主要构成为代理业务和汇款结算业务,两项业务均有不弱增速,收入占比分别提升至68.8%和12.6%。细项来看投资收益贡献较大,Q2较1季度增长20.5亿。

资产质量:主动暴露下不良率有所抬升

多维度看:1、不良维度——主动暴露下不良率有所抬升。

Q2不良率在公司主动暴露下有所抬升,环比上行20bp至1.64%。从未来不良压力看,2季度单季年化不良净生成率环比上升至1.49%,总体仍在低位。关注类占比较年初上升0.49pct,未来资产质量有一定压力。上半年逾期率2.55%,逾期90天以上贷款占比1.58%,总体较年初有1pct左右的上行。2季度拨备覆盖率环比-16.6%至194.9%,拨贷比环比提升15bp,至3.20%,风险抵补能力基本保持稳健。

其他

单季年化成本收入比同比上行。

2Q22单季年化成本收入比20.4%,较去年同期下降2.3个百分点。累积管理费同比增长7.3%,较1季度的同比26.1%有较大幅度收窄。

受分红派息影响,核心一级资本充足率下降。

1H22核心一级资本充足率、一级资本充足率、资本充足率分别为9.69%、13.16%、14.56%,环比-18、-21、-21bp。

前十大股东变动:增持:

香港中央结算有限公司(陆股通)增持0.12%至3.49%。

投资建议:

公司2022E、2023E PB 0.38X/0.35X;PE 3.81X/3.59X(城商行PB 0.66X/0.59X;PE 5.47X/4.81X),

风险提示:

经济下滑超预期、公司经营不及预期。

中泰银行团队

戴志锋(执业证书编号:S0740517030004)CFA中泰金融组负责人,国家金融与发展实验室特约研究员,获2020年新财富银行业最佳分析师第三名、2018-2019年新财富银行业最佳分析师第二名、2019-2020年水晶球银行最佳分析师第二名、2018年水晶球银行最佳分析师第一名(公募)、2018年保险资管最受欢迎银行分析师第一名。曾供职于中国人民银行、海通证券和东吴证券等,连续五年入围新财富银行业最佳分析师。中泰证券研究所所长。

邓美君(执业证书编号:S0740519050002)银行业分析师,南开大学本科、上海交通大学硕士,2017年加入中泰证券研究所。

贾靖(执业证书编号:S0740520120001) 银行业分析师,上海交通大学本科、硕士,2018年加入中泰证券研究所。

姚煜波

银行业研究助理,上海交通大学硕士,2021年加入中泰证券研究所。

谢谢阅读

欢迎关注我们

传统借贷VS新型金融

重要声明

中泰证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会许可的证券投资咨询业务资格。本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。

本报告基于本公司及其研究人员认为可信的公开资料或实地调研资料,反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。但本公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本报告所载的资料、工具、意见、信息及推测只提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议做出任何担保。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。

市场有风险,投资需谨慎。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

投资者应注意,在法律允许的情况下,本公司及其本公司的关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能为这些公司正在提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。本公司及其本公司的关联机构或个人可能在本报告公开发布之前已经使用或了解其中的信息。

本报告版权归“中泰证券股份有限公司”所有。未经事先本公司书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“中泰证券研究所”,且不得对本报告进行有悖原意的删节或修改。

飞刀v:

北京银行(SH601169)这怂货,幸亏我减仓了,等你挖坑补,就为了来年吃息,用不量压股价,可以多收集一些股息票了。

北京银行(SH601169):

“下半年,随着个别大额债委会业务化解工作进行,本公司不良率、关注率及逾期率有望逐步回落。” 记者朱英子北京报道 8月30日晚,北京银行(601169)发布2022年半年度报告。 上半年,北京银行实现营业收入339.43亿元,比上年同期增长1.71%;... 网页链接

金融界网站:

金融界8月31日消息 8月30日,北京银行发布2022年半年度报告,资产规模继续A股17家上市城商行首位。截至6月末,北京银行资产总额3.2万亿元,较年初增长4.63%;实现营业收入339.43亿元,同比增长1.71%;归母净利润135.74亿元,同比增长7.88%;存款总额1.86万亿元,较年初增长9.42%,贷款总额1.78万亿元,较年初增长6.20%。

上半年,北京银行零售营收贡献占比同比提升4.6个百分点。截至6月末,该行零售客户达2638万户,零售资金量(AUM)规模突破9500亿元,较年初增长679亿元,增速7.7%。全行零售营收贡献占比达31%,零售利息净收入全行占比达到37.45%,同比提升6.84个百分点。据介绍,“京萤计划”儿童综合金融服务体系成效明显,截至目前,“小京压岁宝”销量突破20亿元,“小京卡”发卡突破15万张。

据了解,上半年,北京银行持续加大对“四个中心”“两区”“五子联动”等重点领域的金融支持力度。截至6月末,北京地区存贷款余额2.57万亿元,同比增长12.3%,规模、同比增量均排名北京市管金融企业第一。

近日,雄安分行正式开业,京津冀区域机构布局更加完善,能够更好服务首都发展“一核两翼”布局。截至6月末,普惠金融贷款余额1,580亿元,较年初增长318亿元,增速25.25%;普惠小微贷款户数超22.72万户,较年初增8.95万户。在便民服务方面,全力推进“智慧医保2.0”,医保关联客户超过750万户。持续打造“乡村振兴+”创新模式,涉农贷款余额802亿元,较年初增长10.47%。

上半年,北京银行数字化转型三年行动全面启动。为提升绿色金融数字化管理水平,北京银行发布“京碳宝”数字化与低碳服务品牌,落地北京市首笔CCER质押贷款业务、全行首笔林业碳汇质押贷款业务。截至6月末,绿色贷款余额931.32亿元,较年初增长453.88亿元,增幅95.07%。

近日,北京银行理财子公司获批筹建,财富管理和资产管理体系更加完善。报告显示,北京银行金融市场业务持续提质增效。截至6月末,金融市场管理业务规模2.46万亿元,较年初增长1.41%,货币市场交易总量19.4万亿元,全国市场占比2.78%,处于市场第一梯队。存续非保本理财产品共208只,理财规模3550.4亿元,增速6.55%,理财客户数达到111.31万户。

2022 年上半年,国内外经济环境严峻复杂,经济下行压力逐步反映到金融领域,商业银行资产质量管控面临较大压力。截至6月末,该行不良贷款率1.64%,较年初增长0.2个百分点;拨备覆盖率194.93%,较年初降低15.29个百分点。北京银行表示,针对当前风险形势,受地区疫情反复及个别项目重组、诉讼及核销延缓等不利因素影响,中期资产质量阶段性承压。上半年北京银行成立特殊资产管理部,推进从不良资产清收管理到经营不良资产的转变。平安证券分析,当前公司资产质量受地区疫情反复及个别项目影响出现阶段性承压,下半年伴随风险处置工作的推进,相关指标有望逐步改善。

从信贷结构来看,近年来,北京银行不断优化资产结构、业务结构和客户结构,弱周期、低风险、收益稳定的普惠金融业务、零售金融业务占比持续提升,资产质量长期向好的趋势更加明显。

平安证券研报分析,北京银行自成立以来深耕北京区域,拥有首都经济和政府客户的资源禀赋,支撑公司对公、零售业务稳健发展。2021年,公司提出以数字化转型统领“五大转型”的发展道路,目标使北京银行建设成为国内领先的数字银行,并且持续加大零售转型投入,零售占比不断提高。随着存量风险包袱的加快出清和对公风险处置的落实,叠加公司推进零售转型红利释放、数字化转型逐步落地,预计公司未来经营业绩将持续改善。

志明首席分析师:

招商证券|银行 廖志明团队

本报告联系人:邵春雨

事件

8月30日,北京银行发布了1H22业绩:营业收入339.43亿元,YoY+1.71%;归母净利润135.74亿元,YoY+7.88%;年化加权平均ROE为11.78%。截至22年6月末,资产规模3.20万亿元,较年初增长4.63%,不良贷款率1.64%,拨备覆盖率194.93%。

盈利增速回升

ROE基本稳定

盈利增速提升,营收增速放缓。

1H22营收增速1.71%,较1Q22微降0.36个百分点,其中利息净收入同比增长0.48%,手续费及佣金净收入同比增长30.36%。1H22归母净利润增速7.88%,较1Q22提升1.28个百分点。

图1:北京银行1H22营收增速为1.71%,归母净利润增速

为7.88%

资料来源:定期报告,招商证券

ROE基本稳定。

1H22年化加权平均ROE为11.78%,同比上升0.1个百分点,ROE保持稳定。

图2:北京银行1H22年化加权平均ROE为11.78%

资料来源:IFIND,招商证券

净息差收窄

零售转型加速

净息差收窄。

1H22净息差1.77%,较21年下降6BP,同比下降7BP。息差下降主要由于生息资产收益率下行。1H22生息资产收益率为3.87%,较21年下降20BP,其中贷款平均收益率较21年下降20BP。1H22计息负债成本率为2.17%,较21年下降10BP,其中存款付息率较21年上升4BP。

图3:北京银行1H22净息差为1.77%,同比下降7BP

资料来源:IFIND,招商证券

零售营收占比提升,零售转型加速。

1H22零售营业收入占比 31%,同比提升4.6个百分点。截至22年6月末,零售客户AUM达到9524亿元,同比增长15.37%,零售客户数达2638万户,同比增长7.45%。

图4:

资料来源:定期报告,招商证券

图5:

资料来源:定期报告,招商证券

资产质量有所承压

拨备覆盖率略有下降

资产质量有所承压。

22Q2不良贷款率1.64%,较年初上升20BP;关注贷款率1.97%,较年初上升49BP;逾期贷款率2.55%,较年初上升80BP,资产质量有所承压。1H22信用成本为0.92%,较21年上升7BP。

图6:

资料来源:定期报告,招商证券

拨备覆盖率下降,资本充足率下降。

22Q2拨备覆盖率194.93%,较22Q1下降16.57个百分点;拨贷比3.20%,较22Q1上升0.16个百分点。22年6月末核心一级资本充足率、一级资本充足率、资本充足率分别为9.69%/13.16%/14.35%,环比下降18/21/21BP。

图7:

资料来源:定期报告,招商证券

投资建议:

董事长霍学文提出“二次创业”、打造“五大体系”:1、打造基于上市公司、拟上市公司的全生态服务体系,提升“商行+投行+私行”一体化服务能力;2、打造新零售战略体系,加快朝着零售盈利贡献50%目标迈进;3、打造基于价值增值的财富管理体系和资产管理体系,拥抱“大财富管理”时代;4、打造基于大数据风控模式的智能化风险管理体系,强化科技赋能;5、打造基于统一数据基座、一体化的数据治理体系。

北京银行作为城商行龙头,北京区域优势明显,随着零售转型加速,有望带动其生息资产收益率提升、息差企稳。截至22年8月30日,当前PB(LF)仅0.40倍,估值非常低,未来基本面有望好转,性价比凸显。我们预测其22/23年盈利增速为7.2%/7.0%,给予其 0.55倍 22年P/B 目标估值,对应6.08元/股,维持“强烈推荐”评级。

风险提示:

财务预测表:

相关专题报告

印度银行业专题:发展空间大,但盈利能力不强 - 招证 | 银行

近期,银行理财收益率有何变化?- 招证 | 银行

民营银行的前世今生:经营分化大,头部表现佳 —招证|银行

详解微众银行:依托腾讯流量,科技赋能的互联网银行 - 招证 | 银行

破净潮起潮落,养老理财扬帆起航-22H1银行理财产品回顾与评价

股市震荡下,银行理财收益率如何?- 招证 | 银行

【招证深度】解码摩根大通:何以成全球银行之标杆?

【专题】疫情中的信用卡贷款质量—从2020年看2022年

股市回暖下,近期银行理财收益率如何?-招证|银行

【专题】解码全球顶级财富管理银行:UBS-招证|银行

关于资管产品实施IFRS9的几个重要问题-招证|银行

6月银行策略:疫后复苏,积极看多 -招证|银行

2022年中期银行投资策略:疫后复苏,积极看多 -招证|银行

专题:关于银行资本工具的十问十答 -招证|银行

Capital One:科技赋能的零售银行-招证|银行

近一年股份行理财公司产品评价与回顾-积极创新,品类齐全

银行业2021&1Q22业绩综述:盈利增速略超预期,资产质量继续改善 -招证|银行

专题:银行负债成本的过去、现在与未来的挑战 -招证|银行

关于TLAC债的几个要点-招证|银行

【专题】聚焦“小而美”,积极布局含权理财-近一年城农商行理财公司产品评价与回顾

【招证|银行】5月银行策略:稳增长加码,继续积极看多

一季度机构银行股持仓有何变化?——主动偏股基金的银行持仓分析

团队简介

重要声明

注:文中报告节选自招商证券研究发展中心已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《北京银行(601169.SH):盈利增速回升,资产质量承压》

对外发布时间:2022年8月31日

报告发布机构:招商证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:廖志明 SAC执业证书编号:S1090521010002

本报告联系人:邵春雨 SAC执业证书编号:S1090522040001

shaochunyu@cmschina.com.cn

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示。

资本邦:

2022年8月30日晚,北京银行(601169.SH)披露2022年上半年报告,作为其子公司,中加基金的上半年经营情况也随之披露。

2013年3月15日,北京银行与其他发起人合资成立中加基金管理有限公司。截至2022年6月30日,中加基金注册资本4.65亿元,北京银行出资比例为44%。中加基金开展基金募集、基金销售、资产管理等业务。截至报告期末,中加基金合并报表总资产21.46亿元,净利润1.18亿元。

Choice数据显示,截至目前,中加基金拥有基金数量(合并)72只,份额合计1153.66亿份。

胜马财经:

#胜马财经·秒读快讯#

北京银行上半年净利同比增长7.88%

【#金融行业观察# 】

北京银行8月30日发布的2022年半年报显示,该行上半年实现营业收入339.43亿元,同比增长1.71%;实现归属于上市公司股东的净利润135.74亿元,同比增长7.88%。

上半年,北京银行业务规模保持稳健增长。截至6月末,该行资产总额32005.34亿元,较年初增长4.63%,发放贷款和垫款本金总额17769.66亿元,较年初增长6.2%;负债总额28974.18亿元,较年初增长4.91%,吸收存款本金18594.55亿元,较年初增长9.42%。资产收益率(ROA)和加权平均净资产收益率(ROE)分别为0.87%、5.89%,同比分别提升0.02和0.05个百分点。北京银行(SH601169)

北京银行(SH601169):

北京银行(601169)2022年半年度董事会经营评述内容如下: 一、总体经营情况分析所处行业情况 2022年上半年,面对复杂严峻的国际环境和艰巨繁重的改革发展稳定任务,国内经济顶住压力实现正增长,展现强大韧性。银行作为经济社会发展... 网页链接

爱琢磨小屈:

主要银行半年报关键指标一览表表!

银行半年报已经全部出来,从数据看业绩普遍受到lpr降低的影响,但一些银行处于利润释放期,利润增长极其亮眼!四大行里工行、建行、农行计提比例增加,资产质量进一步夯实变好,虽然每股收益增长率不是太高,但看看目前估值,难道还不知足?唯一让人意外的是北京银行,半年报广义不良率大幅提高,资产质量一下子变得很差,可能是预期和表现最差的!

太原:

北京银行(SH601169)真烂啊

北京银行(SH601169):

8月30日晚,北京银行发布2022年半年度报告。2022年上半年,北京银行营业收入339.43亿元,同比增长1.71%;归母净利润135.74亿元,同比增长7.88%。每股净收益0.62元,同比提升0.05元。 截至6月末,北京银行资产总额3.2万亿元,较年初增长4.63%;存款总额1.86万亿... 网页链接

北京银行(SH601169):

8月30日晚,北京银行(601169)发布2022年半年度报告。上半年,北京银行以数字化转型统领发展模式、业务结构、客户结构、营运能力和管理方式“五大转型”,强化全面风险管理,积极提升服务实体经济的能力,实现了规模、效益、质量、品牌的均... 网页链接

渝农的星星:

北京银行发布2022年半年度报告:营业收入339.43亿元,比上年同期增长1.71%;实现归属于上市公司股东的净利润135.74亿元,比上年同期增长7.88%。

看到北京银行的中报,中收非常亮眼,于是打算继续深入了解一下,不看不知道,一看吓一跳。

1、资产总额32005.34亿元,增长4.63%,其中,发放贷款和垫款本金总额17769.66亿元,增长6.2%;负债总额28974.18亿元,增长4.91%。

2、净利差:

北京银行生息资产收益率同比下降,净利差、净息差分别为1.7%、1.77%,同比分别下降13、7个基点。

3、手续费与佣金收入

非息收入24.63%,其中手续费与佣金收入同比增长30.36%,非常亮眼。

4、资产质量

在我以为北京银行的内生性增长指日可待之时,我看到了北京银行的资产质量:

北京银行不良贷款率为1.64%,共286.5亿,较年初上升0.2个百分点,拨备覆盖率194.93%。正常贷款迁徙率2.7%

关注类贷款1.97%

逾期贷款从1.75%增加到2.55%,增加了160亿。

5、新生不良

核销了23.8亿,不良贷款增加45亿,新生不良68.8亿。

最颠覆我认知还是这个债权投资的不良,北京银行的债权投资的金融资产减值准备共295亿,上半年计提了25亿,核销了25亿。

这里反映两个问题:

1、北京银行的债权投资的金融资产减值准备非常充裕。

2、债权投资也不是绝对的安全,而且出问题都是大额的损失。

目前北京银行的估值是足够的低,但资产质量的问题需要时间化解,未来,如果北京银行的资产质量有好转,而且中收不断提升,北京银行会是个不错的投资标的。

渝农商行的债权投资4000亿,但是债权投资的金融资产减值准备只有18亿,管理层要引以为戒。

还有其他债权投资较多的银行也是。

![[笑]](http://js.xueqiu.com/ugc/images/face/emoji_01_smile.png)

【您的点赞与评论是对我持续创作的最大支持!同时也欢迎您关注我】

北京银行(SH601169):

8月25日,由国际媒体《亚洲银行家》主办的“2022年度国际卓越零售金融服务奖项”(Excellence in Retail Financial Services Awards 2022)评选结果揭晓。经国际专家严格评选,北京银行(601169)凭借在零售业务领域的显著优势,荣获“中国... 网页链接

北京银行(SH601169):

北京银行:北京银行股份有限公司2022年半年度报告摘要 网页链接

雍和宫很灵验:

不咋地。营收几乎没增,拨备还下降,实际没增长。北京银行(SH601169)

北京银行(SH601169):

智通财经APP讯,北京银行(601169.SH)发布2022年半年度报告,实现营业收入339.43亿元,同比增长1.71%。归属于上市公司股东的净利润135.74亿元,同比增长7.88%。归属于上市公司股东的扣除非经常性损益的净利润135.43亿元,同比增长6.88%。... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002249 SH600323 SH688206 SH600029 SZ300877 SH603366 SH600299 SH603332 SH600960 SH600585 SH600278 SH603998 SH601228 SZ300066 SZ301180 SH603051 SH603196 SH600990 SZ002394 SZ300321 SZ301312 SZ002229 SZ301069 SH603836 SH603020 SH603225 SH603239 SZ300767 SH600623 SH603693 SH603303 SZ002430 SH688247 SH603987 SZ300025 SZ300491 SH605289 SZ200152 SZ000816 SZ003021 SH600036 SZ002908 SH600387 SZ300364 SZ300140 SH600136 SZ300257 SH603098 SZ000524 SH688363