2022-11-18今日SH688408股票最新净值和交易情况

证券之星财经:

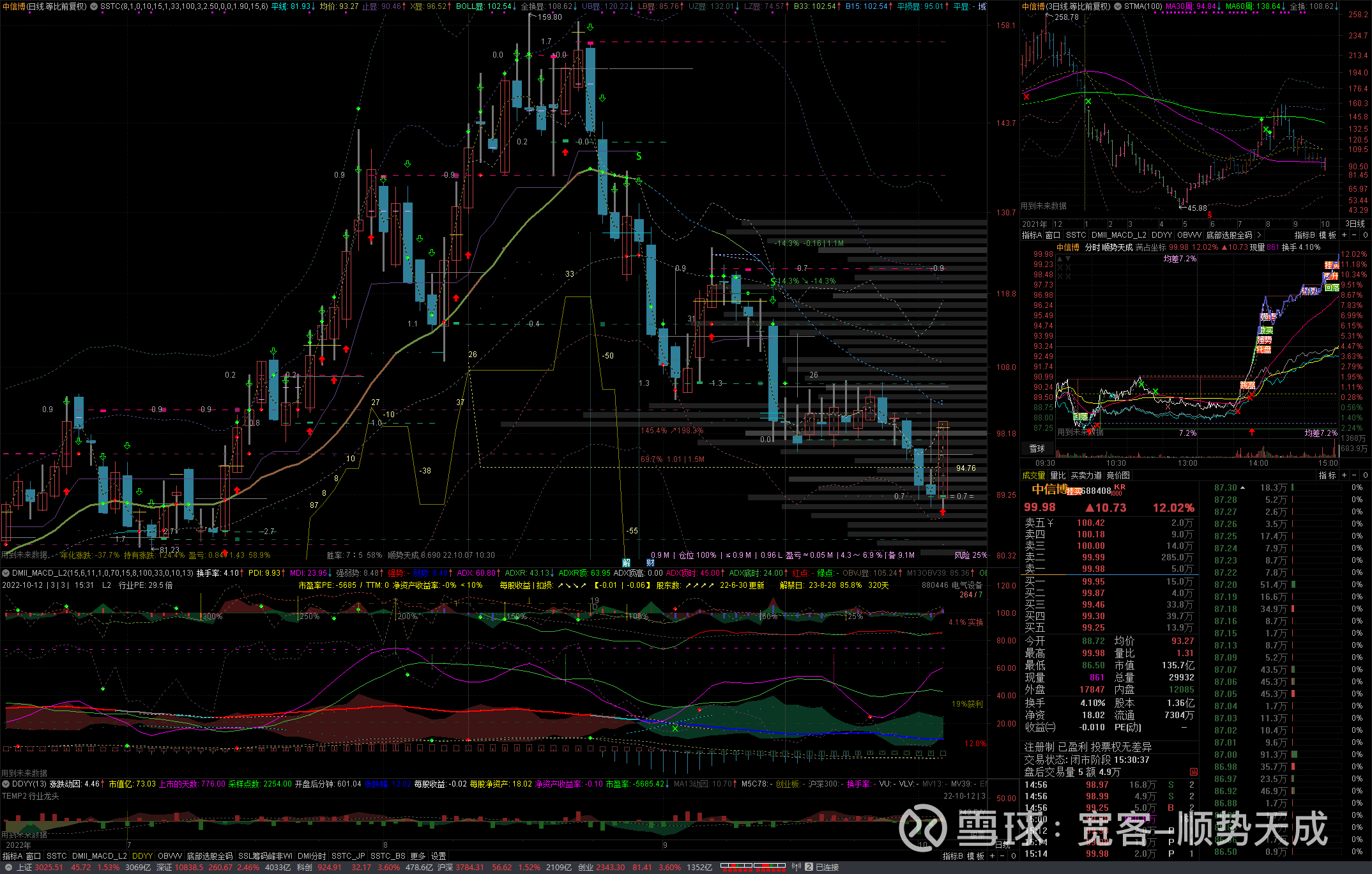

截至2022年10月14日收盘,中信博(688408)报收于108.9元,上涨5.65%,换手率5.59%,成交量4.08万手,成交额4.36亿元。

资金流向数据方面,10月14日主力资金净流入4916.93万元,游资资金净流出1734.78万元,散户资金净流出3182.15万元。

近5日资金流向一览见下表:

中信博融资融券信息显示,融资方面,当日融资买入2736.05万元,融资偿还1240.25万元,融资净买入1495.8万元。融券方面,融券卖出5.76万股,融券偿还3.35万股,融券余量19.53万股,融券余额2127.3万元。融资融券余额2.15亿元。近5日融资融券数据一览见下表:

该股主要指标及行业内排名如下:

中信博(688408)主营业务:光伏跟踪支架、固定支架及BIPV系统的研发、设计、生产和销售 中信博2022中报显示,公司主营收入14.37亿元,同比上升37.56%;归母净利润-119.33万元,同比下降103.36%;扣非净利润-837.22万元,同比下降151.3%;其中2022年第二季度,公司单季度主营收入8.61亿元,同比上升19.17%;单季度归母净利润773.9万元,同比下降62.5%;单季度扣非净利润324.46万元,同比下降19.42%;负债率48.13%,投资收益947.86万元,财务费用7.5万元,毛利率11.59%。

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家;过去90天内机构目标均价为165.0。根据近五年财报数据,证券之星估值分析工具显示,中信博(688408)行业内竞争力的护城河良好,盈利能力良好,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅、存货/营收率增幅、经营现金流/利润率。该股好公司指标0.5星,好价格指标1.5星,综合指标1星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

双鱼座爱吃鱼:

本月目标亏损求回到6开头

![[牛]](http://js.xueqiu.com/ugc/images/face/emoji_07_wonderful.png)

今年亏损求回本

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

其他的亏损先不理会了

两融开了之后还没敢买

就这些钱 给我牛回!速归

爱旭股份(SH600732)

中信博(SH688408)

南都电源(SZ300068)

龙哥实战:

行业老大隆基绿能 振臂一呼,罕见涨停,天合光能,晶澳科技也涨停了,通威股份也逼近涨停,毫无疑问,光伏起飞了。

所以,我出了猪肉,获利了结。

追了通威股份,加上持有的锦浪科技,中信博和阳光电源,储能和光伏是重仓了。

锦浪科技(SZ300763)隆基绿能(SH601012)通威股份(SH600438)

#季报行情开启,多只业绩预增个股涨停##大反攻!AH股集体飙涨#

冯巴Cory:

【海通电新】硅料价格或迎来拐点,需求有望启动,持续推荐光伏板块

供给:10月份预计硅料产量8.4万吨,环比提升10%左右,预计Q4国内供应量有望达到27万吨,环比Q3提升20%,缓解硅料供应紧缺局面,硅料价格或在月底至下月迎来拐点,国内集中式项目根据定标情况有30+GW在Q4并网,上游价格下行有望刺激地面需求释放。

招标:根据我们统计,9月国内组件招标约为21.3GW,环比8月大增14.5GW,创年内新高。1-9月国内累计组件招标量达到97.75GW,累计同比增约70GW。同时根据第三方统计,国内前8月地面电站累计开工已达67.7GW,为去年同期5.6倍,反映潜在需求十分旺盛。

出口:8月硅片电池组件合计出口量预计19.4GW,同比增30%,环比减8%,略有回落,判断主要是国内供应链受限电等因素影响,而非需求的问题,符合组件企业对Q3出货指引的预期。1-8月累计出口148.7GW,同比增53%,较同期增长约52GW,保持较高增速。

排产:10月组件龙头公司排产也有不同程度的提升,预计整体环比提升10%左右,随着硅料产能释放,后续排产还将持续提升。随着硅料的拐点来临,国内地面电站逐步启动,美国市场逐步恢复,欧洲市场需求保持旺盛,预计22/23年全球需求250/350GW,23年需求仍有上调的空间,行业高景气无虞。

中信博(SH688408) 大唐发电(SH601991) 通威股份(SH600438)

调研价值:

中信博(SH688408) 各行业实时完整纪要关注 “调研价值"

Q1:跟踪支架渗透率?

分布式没有跟踪支架,2020年海外50%左右,美国20Q4装了10GW跟踪;国内2020年渗透率约10%,3GW+,国内全国地面电站装机35GW

Q2:未来展望?

主要市场在美国,美国当地渗透率能达到80%多,反倾销给电站安装带来阻力,今年预计装机会下滑;短期内跟踪支架可能下滑;固定支架和跟踪支架差在2毛钱,组件价格高有个别的把跟踪换成固定

Q3:N型组件用跟踪多?

有这种体现,跟踪支架渗透率提升,制约发展的因素国内15年开始建支架厂,15-19年电站集中在西北,电力消纳问题,过去补助高,用跟踪或者固定的补助是一样的,渗透率低;19年特高压,有3GW的大型跟踪项目;大基地项目有专家说不可能用跟踪,业主选地的时候提供固定和跟踪的方案,是有些会用跟踪的,强烈的有3GW;大基地97GW,去除风电剩60GW,分布式:集中式=1:1,地面电站按30GW算,现在不完全有3GW,渗透率肯定会提升的

Q4:去年原材料影响大,现在价格怎么样?毛利的影响?

成本附加毛利确认订单,原材料影响不大;去年有影响是组件涨价导致项目延期,原材料价格锁不住了;明天中标,后天去钢材公司确定,5个月后交付支架,第4个月开始钢材运过来加工1个月交付,结果第4个月业主说组件没搞定,往后推;2020年地面电站35GW,2021年25GW,有说四季度不可能16GW,前三季度才9GW;量少了抢订单,没办法加价,市场不好的时候去做客户黏性;20年做了6GW(跟踪+固定),21年做了5GW,市占率是提升了的

Q5:对今年需求的展望?

一、二季度签了大订单,往年签300MW就不错了,今年一季度800MW,近期520MW;业主把组件谈到Q3交付组件1.8,但现在挺难到的,可能还会推迟;去年部分安装全部并网的项目今年12.30有并网时点的,大基地项目也得出来装;把产能配置好,现在产能9.2GW,整体规划5年400GW,21、22年都不行,后面肯定得爆发,提前准备好

Q6:毛利率展望?

一季度毛利率在8%,二季度10%,三季度12-13%,年底做到15%

Q7:成本方面和竞争对手有优势吗?

同海外的竞争对手比,排第4,排前五的基本都是委外代工,中信博是垂直一体化,研发费用高,差异化产品打市场;成本没有什么差别

Q8:支架价格的确定?

业主在规划项目时会按比例,跟踪支架10几个点做测算,最终落到单瓦价格;假设建1GW,设定40%是组件的价格,10%是支架的价格,然后报会;海外不先看价格,先看成功案例,国内整体报价偏低,价格敏感度高一些

宽客-顺势天成:

中信博(SH688408)

超级风控系统:

想着买中信博(SH688408) 中信博还是没下手。。。

资本邦:

节后连续高涨,光伏走势喜人,中信博涨超8.7%,捷佳伟创、联泓新科等多股跟涨。光伏50ETF(159864)涨超3.4%,成交额超3700万元。

硅料主流价格区间已逐渐平稳,新产能季度环比提升幅度继续扩大,Q4将迎来产能释放高峰期。下游需求旺季已经启动,9月已有86个、总规模超20.8GW的光伏项目开工。

长城证券表示,随着局部区域电力供应改善以及组件厂商扩大生产,电池片格局依旧存在结构性失衡情况,预计年底Q4装机量提升光伏组件厂商对大尺寸硅片需求将更为旺盛,采购力度将加大。硅料产能随着限电影响减少开工率提升Q4供给将增加,供应紧张情况有一定程度改善,在光伏产业链价格进入新一轮博弈期情况下,高效电池片需求将进一步上升,预计下游电池片盈利传导能力增强。

白胖球:

![[滴汗]](http://js.xueqiu.com/ugc/images/face/emoji_13_coldsweat.png)

中信博(SH688408)真变态

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002907 SH688345 SZ002743 SZ300699 SZ000069 SZ002123 SZ002038 SZ003040 SH688321 SH900921 SH601869 SH603377 SH688096 SH603012 SZ002975 SH600633 SZ001330 SZ300385 SH603997 SH603087 SH600141 SZ200045 SZ002082 SZ002959 SZ300735 SZ300146 SZ000825 SZ300721 SH688048 SZ002779 SZ002434 SZ000723 SZ003036 SH600768 SH688097 SH603666 SZ300083 SH603499 SH688157 SH688273 SZ001219 SZ002698 SH600816 SH688156 SH600106 SH603030 SH603088 SZ002206 SH603277 SZ000685