2022-11-19今日SH600081股票最新净值和交易情况

东风科技(SH600081):

东风科技:东风电子科技股份有限公司第八届董事会2022年第五次临时会议决议公告 网页链接

东风科技(SH600081):

东风科技:东风电子科技股份有限公司独立董事关于第八届董事会2022年第五次临时会议相关事项的独立意见 网页链接

东风科技(SH600081):

东风科技:东风电子科技股份有限公司关于参股公司签署合资意向书的公告 网页链接

墨逍:

【东风科技:利润收窄与投入加大成“众生相”,汽车零部件企业如何破局?】东风科技2022年半年度报告显示,2022年上半年,公司实现营业收入33.96亿元,同比下降 14.87%;归属于上市公司股东的净利润 5450.26万元,同比下降44.34%;归属于上市公司股东的扣除非经常性损益的净利润5090.65万元,同比减少45.92%。

网页链接

爱集微APP:

集微网报道,2022年10月10日,东风电子科技股份有限公司(600081 ,简称“东风科技”)召开2022年第三次临时股东大会,对《 关于公司下属公司在建工程报废的议案》、《关于公司与东风汽车财务有限公司签订《金融服务框架协议》暨关联交易的议案》等相关议案进行了审议与表决。

爱集微作为其机构股东参与此次临时股东大会,并在现场与东风电子科技股份有限公司董事、总经理韩力就公司今年业务发展情况,以及面对的挑战等相关话题进行了交流。

盈利水平下滑背后的多重因素

受疫情、地缘冲突及全球通胀加剧等诸多因素影响,对于大多数企业而言,2022年注定仍是困难重重的一年。东风科技正是置身于这样的大环境之下。公司主营业务为汽车零部件生产、制造、销售相关业务,涵盖座舱与车身系统、制动及智能驾驶系统、电驱动系统、热管理系统、动力总成部件系统。

东风科技2022年半年度报告显示,2022年上半年,公司实现营业收入33.96亿元,同比下降 14.87%;归属于上市公司股东的净利润 5450.26万元,同比下降44.34%;归属于上市公司股东的扣除非经常性损益的净利润5090.65万元,同比减少45.92%。

对此,韩力对爱集微表示,公司业绩变动受多重因素影响。除了原材料涨价以及整车厂进一步要求供应商降本之外,他还重点提及了四点:一是上海疫情下的严格封控制度,导致物流不畅,且“闭环”管理情况下,只有部分员工能回到生产线,产能只能维持在60%~70%,在保证了一部分战略客户的供货后,还有一些客户的供应难以保障;二是芯片供应紧张的状态从去年到今年一直没有缓解,这也使得公司在新能源、智能驾驶领域的一些高附加值产品受到影响,并导致对公司有利的一些客户的高端车型的订单延迟;三是卡车市场销量继续下滑,整个行业的需求量下滑了40%~50%,而公司有近50%的业务聚焦在商用车领域,行业市场规模持续萎缩也导致该部分业务不振;最后是在新能源尤其是EPOWER国产化项目上的投入和储备加大,但市场落地不及预期。

汽车零部件企业的“众生相”,如何突破?

但东风科技所面对的以上挑战和困难,几乎是近两年国内汽车零部件企业的“众生相”。汽车电动化、智能化等变革浪潮下,有一大批中国的自主品牌车企乘势而起,本土的汽车供应链也在逐步完善中。理应说,中国汽车零部件企业发展潜力巨大,然而,汽车行业整体增长减速,加之疫情等一系列的“黑天鹅”事件出现,利润持续收窄,且“新四化”趋势带来的产品结构性调整,为中国汽车零部件企业平添了多重压力。

具体而言,产品降价压力及成本上升令汽车零部件行业盈利整体承压。下游整车厂需要集中资金,加大对新能源及智能驾驶方面的投入,但随着资本需求的不断增加,利润资金池却在不断收窄,因此,对供应商成本年降要求也在不断提升,导致零部件企业持续面临产品价格下降压力。而在成本方面,上游原材料价格处于上涨周期、人力成本始终处于上升通道。

另一方面,面对“新四化”发展趋势,汽车零部件企业在推进传统硬件产品智能化升级的同时,逐步进入自动驾驶、智能座舱及软件产品市场,旨在实现软硬件一体化集成与产品结构的转型升级。考虑到电子化、智能化等产品的开发需要持续保持较高的研发投入,研发成本占营收比例显著增加。然而,产品结构调整并未给中国汽车零部件企业带来规模化收入,短期内,该部分业务难以对传统汽车零部件企业的收入与利润提供有效支撑。

为此,东风科技也将在巩固原有客户资源、研发、产业发展集群等优势的基础上,多措并举,以改善经营现状。

例如,提升盈利能力,强化成本费用管控,持续发掘达成目标的方策。在面对主要客户量纲大幅下滑情况下,东风科技在2月份开始开展 N+(12-N)滚动预测听证,开展年度目标达成策划滚动修订完善工作,做到了早策划、早应对;开展了盈亏平衡点降低工作,通过持续不断的年度经营策划滚动完善。同时,积极抢抓内外部市场机遇,在新业务、新客户获取方面取得了新的突破。在努力把握国家“稳”经济“一揽子”政策的红利、乘用车市场复苏和新能源汽车快速发展的机会,大力开展市场拓展工作,最大限度的挖掘增收课题,有效的遏制了收入的进一步下滑。

当然,供应链等方面的挑战也无处不在。总之,随着汽车产业电动化、智能化、网联化的发展趋势不断显现,给传统的零部件企业带来更多的机遇和挑战,零部件企业必须加快产品结构调整和技术创新,找准适合自身的转型发展道路。东风科技过去一两年来也在内部进行了技术和资源的重组和整合,但需要注意的是,近两年企业也需要更为关注在整合过程中,外部环境带来的成本上升、供应链中断等额外压力。

(校对/赵月)

东风科技(SH600081):

东风科技:东风电子科技股份有限公司2022年第三次临时股东大会决议公告 网页链接

东风科技(SH600081):

东风科技:上海市金茂律师事务所关于东风电子科技股份有限公司2022年第三次临时股东大会的法律意见书 网页链接

东风科技(SH600081):

东风科技:东风电子科技股份有限公司配股公开发行证券项目之申请文件反馈意见的回复 网页链接

东风科技(SH600081):

东风科技:东风电子科技股份有限公司关于《中国证监会行政许可项目审查一次反馈意见通知书》反馈回复的公告 网页链接

汽车K线:

商用车分部首现亏损、合资乘用车销量大幅下滑,东风汽车集团的2022上半年业绩乏善可陈,而自主高端品牌岚图的“引战”之歌,在严峻的形势面前,恐怕“曲高和寡”,这对于执掌东风已7年之久的竺延风将提出更大的挑战。

近日,东风集团股份(HK:00489,以下称“东风汽车集团”)在资本层面新动作不少:一是披露2022年度融资方案,二是回购H股,三是宣布控股股东“东风汽车”增持H股。三箭齐发救市,看来东风汽车集团遇到了不小的压力。东风集团股份(00489)东风汽车(SH600006)东风科技(SH600081)

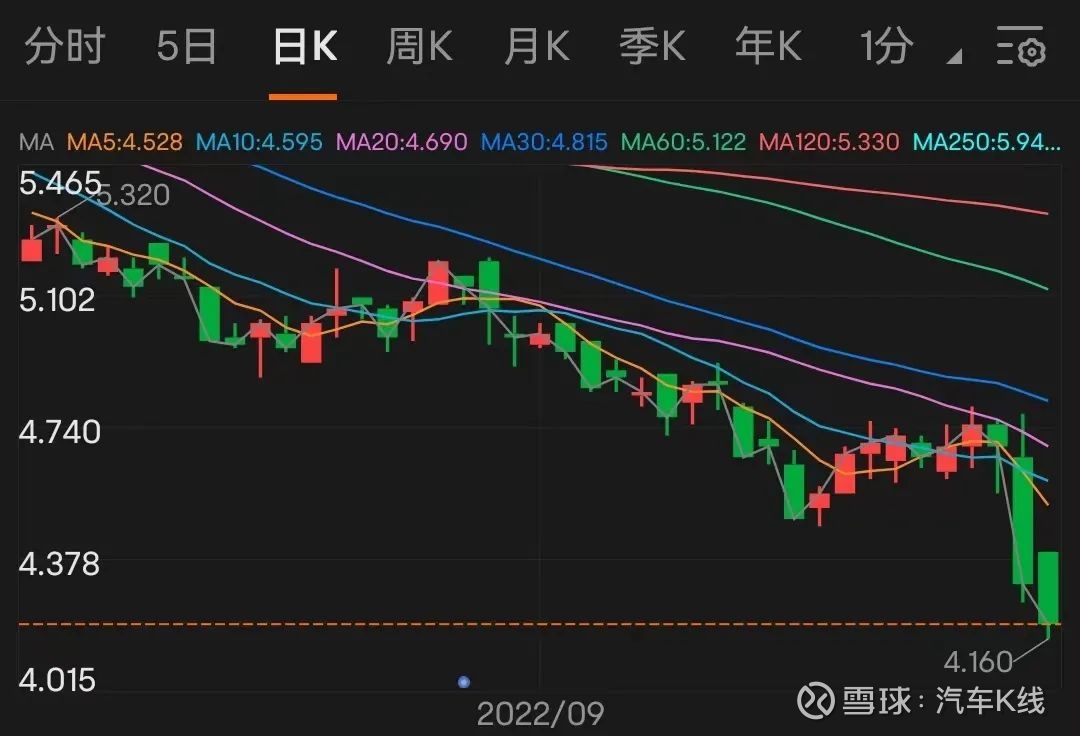

近日,东风汽车集团股价不断刷出新低,截至9月30日,该股盘中刷新52周最低4.16港元/股,相较近一年7.37港元的最高点,跌去四成多;而这家商乘并举的大型国有汽车集团,市值已不足400亿,与上汽、广汽、长安的千亿级不在一个维度,倒是与江淮汽车不相上下。

不过,江淮汽车一年仅50万辆产销规模,家大业大的东风汽车集团却能达到280万辆,这样一对比,东风汽车集团的处境着实比较尴尬,目前其股价数值不敌众泰与海马。前几日,券商机构国泰君安还将东风集团股份目标价,由6.57港元下调至5.57港元。

不过换个角度想,现在全球经济形势充满不确定性,这些低估值的国有企业,比如东风汽车集团、北京汽车等,至少稳定还有年度分红,甚至有网友形象表述为:“买这些公司的股票,就等于存了个定期存款送了个上市公司”。

1、自救“组合拳”

话说回来,东风汽车集团9月公布本年度的融资方案为:向中国证券监督管理委员会申请注册证券市场债券额度100亿元、向中国银行间市场交易商协会申请注册银行间市场债券额度200亿元(超短期╱短期融资券100亿元、中期票据100亿元)。

另外,根据H股回购授权,东风汽车集团用于回购H股的总金额不超过15亿元,且不得超过已发行H股数目的10%。

股东增持,对上市公司来说也是利好。截至9月23日,东风汽车集团控股股东东风汽车增持552.6万股;9月26日-28日,东风汽车增持1503.2万股,目前持股比例升至67.54%。另外,东风汽车表示将适时继续增持。

回购和增持在资本市场中很常见,前者是上市公司行为,后者是股东行为,但均是出于对上市公司未来发展的信心,并有助于维护公司投资价值及声誉,稳定军心,看来东风汽车集团也终于有意管理自己的市值了。

当然,东风汽车集团回归A股也一直是热心网友和股民心心念的大事,集团有何大动作都要分析下是不是与回A有关联,包括最近集团要约收购A股上市公司东风汽车是不是要借壳……笔者认为,短期来看应该不会,也没有必要,毕竟这次融资规模不小。

2、疲软半年报

距离东风汽车集团公布上半年业绩已经一月有余,这份不太给力的半年报,或许也是刺激东风汽车集团祭出上述组合拳的重要原因之一。

财报显示,今年上半年,东风汽车集团营业收入为443.09亿元,同比减少36.7%,收入规模为近5年来同期最低;获得毛利52亿元,只有去年同期的一半;其毛利率连续三年下降,也刷新近5年新低11.7%,最终期内溢利51.56亿元,同比减少44%。

另外从现金流来看,东风汽车集团经营活动产生的现金流为-38.6亿元,同比减少66%;投资活动产生的现金流量净额为104.89亿元,与去年同期基本持平;融资活动带来的现金流量为65.5亿元,去年同期则为-82亿元,其中借贷及发行债券所得款高达142.4亿元,为去年同期的两倍多。

值得一提的是,在投资活动中,东风汽车集团收到合营与联营企业股利增加约68亿元;处置Stellantis 4000万股股票收到约52.47亿元,处置小康股份股票收到约14.74亿元。

在这份半年报中,还有一个值得关注的点,即集团应占合营企业和联营企业的溢利,尤其是合营企业。因为作为拥有东风日产、东风本田、神龙汽车3家合资企业的汽车集团,东风汽车集团的利润受其影响很大。

2022上半年,该集团应占合营企业和联营企业溢利合计为55.98亿元,相较去年同期减少约21%。其中两家日系合资企业“榜上有名”,东风本田溢利较同期减少约10.98亿元,东风有限溢利较同期减少约4.19亿元;神龙汽车目前仍处于亏损状态,但相比去年同期亏损减少2.9亿元。

分版块来看,东风汽车集团商用车分部上半年收益为208亿元,同比降低六成,也是近五年来新低,而且分部业绩首次出现亏损(-7.69亿元);同时,合营企业与联营企业也为其增加了1亿元亏损。

正如《汽车K线》2022半年报专题提到的江淮汽车,行业遇冷令商用车企业雪上加霜,成为名副其实的净利润之“商”。

反观乘用车分部,上半年收益为198.32亿元,同比激增83%,但分部业绩(乘用车)却为亏损约22亿元,相较去年同期接近翻倍,陷入增收增亏怪圈;该分部应占联营/合营企业盈利为52.32亿元,也助力乘用车分部扭亏为盈,成为自主品牌亏损的遮羞布,这一点多年来大家讳莫如深。

此外,东风汽车集团的存货周转天数,增加至61天,较去年同期增加28天。所以不管从哪一个关键指标来看,东风汽车集团上半年的表现,都难言乐观。

因此,相比东风汽车集团去年同期派息34.46亿元,2022中期不派息。

不过亮点之一,上半年,东风汽车集团的研究成本为24.63亿元,与去年同期基本持平,占营业收入的5.6%,占比在传统车企中处于中上游水平。

3、商不成,乘不就

2022上半年,东风汽车集团销售汽车123.42万辆,同比下降13.4%;其中商用车销售17.46万辆,同比下降50%;乘用车销售105.96万辆,同比下降1.5%,均跑输大盘。其中,合营乘用车销售约83.28万辆,同比下降10.8%,拉低了集团整体销量表现。

从收入占比来看,该集团商用车业务占比总收入的47%,乘用车业务占比总收入的44.8%。从下面图表不难看出,商用车业务占比首次跌破50%,是近五年的低点;此消彼长,乘用车营收占比是近五年高点;而在去年同期,这一组数字尚为77.8%、15.4%。

当然,在总收入严重缩水的情况下,再高的比例也显得有些乏力。

好在我们也看到了东风汽车集团为提振商用车所做出的努力,例如宣布收购东风汽车,为战略性发展商用车业务创造条件;发布电动越野品牌猛士……

作为立家之本,东风汽车集团与江淮汽车一样,商用车板块在整个集团中的重要性举足轻重。江淮汽车则是携自己的子公司安凯客车,联合比亚迪的弗迪电池,开展新能源动力电池生产项目。

在汽车行业集体“求新”的大浪潮下,商用车相比乘用车,更换赛道的难度和成本或许更大更高,对于这些燃油车时代的商用车头部企业,风雨来临时也势必首当其冲。

回到乘用车板块,众所周知两家日系合资企业,为集团贡献着主要销量。

上半年,东风有限和东风本田累计销售56.6万辆和33.8万辆,占比总销量约46%和27%,合计占比超过7成;值得注意的是,相较去年同期,两者分别出现14.7%和13.1%的同比下降,这一降幅远远高于集团乘用车板块整体降幅(-1.5%)。

时移势易,东风系的日系神话会破灭吗?相比之下,法系神龙汽车上半年收获5.6万辆,下半年头两个月保持销量过万。

4、岚图引战投

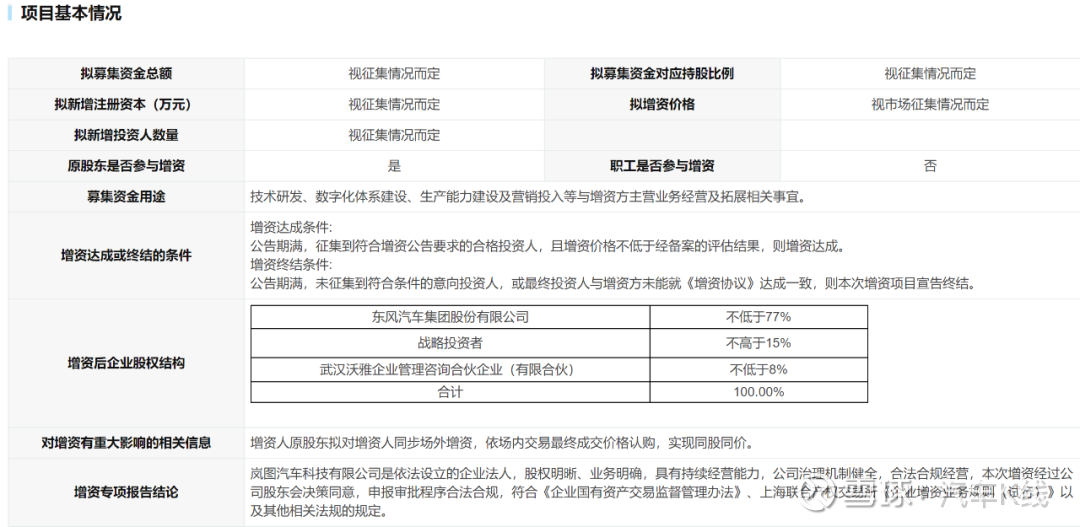

9月,东风集团旗下新能源品牌岚图汽车官宣增资,这是品牌成立以来首次进行外部股权融资。

增资前,东风汽车集团持有岚图汽车89.66%股权,员工持股平台持股10.34%;增资完成后,预计东风汽车集团所持股权不低于77%,战略投资者持有股权合计不高于15%,员工持股平台所持股权不低于8%。

岚图能否成功“引战”,从而获得估值提升呢?岚图的市场表现或交付规模或许是其中重要的评判参数之一。

根据东风汽车集团披露的数据,今年前8个月,岚图汽车累计交付1.11万辆;虽然6月份以来交付量环比上升,但相比其他新势力品牌,岚图还是差了一大截。

“高处不胜寒”,这个东风汽车集团举全团之力打造的高端品牌,在已经内卷的市场中,又该如何立足?至少有一点是没有争议的,必须有“粮草”。

根据公开数据,2021年,岚图汽车净利润为亏损7亿元,而仅2022上半年,岚图汽车就亏损了7.4亿元。按照上半年交付6878辆计算,岚图汽车每卖出一辆亏损10万元;按照18个月亏损14.4亿计算,平均每月亏损8000万……

虽然笔者对造车烧钱有一定心理准备,但如此额度着实令人瞠目结舌。目前关于岚图汽车的增资目前还没有进一步消息,按规定10月中旬前是信息披露期。东风汽车集团的资本组合拳,会不会也在为岚图铺路呢?

正如广汽埃安、上汽智己、长安阿维塔等,将集团新能源业务、品牌拆分独立,引入外部资本,是国内传统车企寻找破局机会的新选择,跳出原有束缚,寄望新品牌探索更多新可能。虽然是条路子,但谁能顺利通过还不好说。

Views of Autoskline:

2022年仅剩最后三个月,东风汽车集团的收官之战又将带给我们怎样的呈现?使劲卷吧,使劲干,任何时代都有机会,就看能不能抓得住。@今日话题@雪球@雪球达人秀@新能源车ETF@球友俱乐部@金凤一号#股民的日常##今天聊点啥##汽车股#

东风科技(SH600081):

东风科技9月29日公告,近日,公司子公司东风马勒热系统有限公司(以下简称“东风马勒”)收到通知,上海光裕汽车空调压缩机有限公司(以下简称“上海光裕”)就买卖合同纠纷一案向武汉经济技术开发区人民法院提起诉讼,东风马勒为上海光裕所诉被告,... 网页链接

东风科技(SH600081):

东风科技:东风电子科技股份有限公司关于子公司涉及诉讼的公告 网页链接

君2O:

![[为什么]](http://js.xueqiu.com/ugc/images/face/emoji_14_doubt.png)

东风科技(SH600081)一步到位了?

用户2452117271:

“北溪-1”和“北溪-2”天然气管道是两条并行从俄罗斯向德国输送天然气的管道。“北溪-2”管道建成后未投入使用,“北溪-1”管道由于维修,也已暂停向德国输气。

受到北溪相关消息影响,欧洲基准天然气期货涨幅一度高达12%。

东风科技(SH600081) 上海港湾(SH605598) 彩虹集团(SZ003023)

君2O:

东风科技(SH600081)本周回到12。

东风科技(SH600081):

同花顺(300033)数据中心显示,东风科技(600081)9月27日获融资买入63.55万元,占当日买入金额的7.11%,当前融资余额1.18亿元,占流通市值的3.62%,低于历史40%分位水平。 融资走势表 日期融资变动融资余额9月27日-23.57万1.18亿9月26日-1... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SH601798 SH601901 SH600075 SH600110 SZ002871 SZ300479 SZ300484 SH600704 SZ301077 SZ300068 SH603607 SZ002620 SH600238 SH600009 SH600285 SH600771 SZ002225 SH603612 SH688101 SZ002065 SZ000988 SZ300906 SH603016 SZ301132 SH600489 SZ002124 SH605298 SZ002361 SH601606 SZ002170 SH603278 SZ300439 SZ002246 SZ002700 SH603228 SZ002675 SH603615 SH601916 SZ002287 SZ300826 SH688696 SH605258 SH688113 SZ300248 SH601890 SH601555 SH600522 SH600851 SZ000912 SZ002483