2022-09-01今日SH600458股票最新净值和交易情况

时代新材(SH600458):

时代新材:关于召开2022年半年度业绩说明会的公告 网页链接

概念爱好者:

前言:前面在《风电叶片系列一》中我主要介绍了风电叶片的细分赛道等相关内容,本篇再从行业现状和行业前景等角度补充介绍一下我国风电叶片行业的情况。

关于个股选择?声明如下:

1)根据规定,不能对具体标的进行推荐;

2)我的选择标准是参考「公司业务匹配度」的内容;

3)「公司业务匹配度」来源于各类机构的一手调研资料;

4)相关内容在文末有介绍。

重申下,所有的内容来自于公开的渠道(不是所有的公开渠道大家都能接触到),如果有涉及商业利益的,请联系本人调整。

本篇目录

1.产业链

2.行业现状

3.行业前景

4.相关上市公司

5.独家核心提示

一,产业链

风电叶片是风电产业链的关键组成部分,风电叶片产业链主要由上游原材料供应商,中游风电叶片生产商、下游整机厂商和风电场运营等环节构成。

生产叶片的主要原材料包括玻纤、碳纤维和芯材等,国内代表企业有澳盛科技、光威复材等。风电叶片制造企业可分为两类,一类是以迪皮埃(TPI)为 代表的独立叶片生产企业,中材科技和时代新材均属于此类企业;另一类是以艾尔姆(LM)为代表的风电整机厂配套生产企业。

二,行业现状

1.风电叶片市场集中度较高,CR5占比近70%

从风电叶片市场整体来看,叶片市场CR5超过60%,至2019年达68%,市场集中度高,主要企业为中材科技,时代新材等。其中,2019 年中材科技占据30%份额,时代新材20%,中复连众15%,国内厂商在全球的市场份额逐渐扩大,2020 年中材科技已进入全球前三之列。

国内市场中材科技、中复连众、时代新材为主要参与企业,同时风机整机厂商布局核心零部件,设立叶片子公司。2020年风电叶片行业发展出现高潮,叶片企业顺势扩产,我国兆瓦级风电叶片产能超过4.2万套,不包括企业在建产能,其中,中材叶片、时代新材、明阳叶片等企业年能产超过3000套。

2.主梁和芯材是风电叶片的最核心部分

主梁和芯材是最核心部分,约占风电叶片原材料成本的 80% 。

芯材用于提高叶片的稳定性。主梁材料主要是纤维增强复合材料,纤维增强复合材料是指纤维和基体材料的复合材料,纤维需要具有高模量,以提高叶片的刚度;树脂基体要求缺陷低、成型效率高。

目前较小型叶片的复合材料中,纤维采用玻璃纤维,基体材料采用不饱和聚酯树脂,基于在力学性能要求不是太高情况下的成本最小化;较大型叶片的主梁复合材料,纤维采用碳纤维或碳纤维与玻璃纤维的混杂复合材料,基体材料较多采用环氧树脂。

三,行业前景

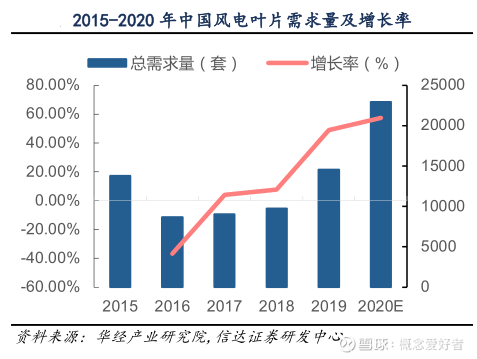

1.海风进入高速增长期,叶片下游需求不断提高

我国风力发电量占比持续提升,海风进入高速增长期,叶片作为风机重要组成部分,下游需求不断提高。

2021 年海上风电累计装机量增速达156. 77%,新增装机量增速达339. 53%。

2017年至2021 年风力发电量占总发电量比重分别为4.3%,4. 63%,4. 96%,5.99%, 7. 68%,占比稳定提升;2021年海上风电新增装机量达1690万千瓦,同比增速达339. 53%, 2017年至2021年海上风电新增装机量CAGR达70. 87%。

风电叶片作为风机获取更高风电机组利用小时数和实现经济效益的基础,风电叶片的市场需求及规模将有望逐步提升。

在碳中和推动下,未来风电整机市场有望不断增长,同时风电平价上网不断推行、补贴逐渐退出,

2.叶片大型化是助力风电降本的重要手段

在风机大型化趋势下,叶片的大型化是增强风电机组捕风能力以及降低风电项目成本的主要途径之一。

根据理论发电量计算公式,风电机组产生的电能与叶片长度的平方成正比,增加叶片长度可以带来较为可观的发电量提升。而大容量机组搭配长叶片,能够减少同等装机规模项目所用的机组数量,相应降低机组及其施工安装等方面的投入。

我国风机大型化趋势加速,风机平均风轮直径同步增长。

风机大型化方面,2011-2021年陆风新增装机平均单机容量CAGR达7.53%,2021年新增平均单机容量为3.1MW,具有明显加速趋势;风机叶片方面,2010年,我国新增风电机组的平均风轮直径为78米,2020 年达到136米。目前,我国最长陆上风电叶片达到91米,相当于30层楼的高度;最长海.上风电叶片为103米,接近于4个标准篮球场的长度。

3.风电叶片上游原材料成本压力有所缓解

2020 年受疫情及供需影响,环氧树脂价格从原先1.6万-1.8万元/吨持续走高,2021 年4月攀升至4万元/吨,疫情趋缓后价格逐渐回落至1.8万元/吨,在此过程中,叶片企业加快聚氨酯树脂替代;

夹芯材料方面,受风电“抢装”以及疫情影响,巴沙木供应紧张,价格在2020年曾突破2万元/立方米,PET 逐渐作为重要芯材替代巴沙木。

风电叶片,上游主要可选原材料较多,通过各种材料之间的替代关系一定程度上缓解了压力。

四,相关上市公司

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图。

因版权方要求,「个股报告」仅在「内部报告」栏目提供。

特别说明:以下仅为部分个股,个股业务匹配度有差异,故表现有强弱、先后区分,故需进一步阅读对应的第三方独立「个股报告」进行筛选,但

PS:关于图片显示不完整

1)个股大家可以自己收集,关键还是看逻辑

2)图片较大,全部上传,清晰度不够

3)「高匹配度个股核心内容解读」涉及商业利益,不适合在公众平台发布

五,独家核心提示

「前瞻系列」,自然是有些超前的,超前并不等于没有表现,但至少说明目前还没有被市场充分挖掘,而其中最容易出现的就是个股行情带动板块行情,所以在个股的把握上更为重要,这时候特别要关注「「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。

中材科技(SZ002080)时代新材(SH600458)

概念爱好者:

前言:风电的细分赛道中我前前后后分享了很多的相关内容,其中风电叶片作为风电产业链的核心环节却一直没有分享过,下面就来分享一下我了解到的内容。本来主要从细分赛道的角度来介绍一下相关内容,在《风电叶片系列二》中我还会再介绍其他内容。

关于个股选择?声明如下:

1)根据规定,不能对具体标的进行推荐;

2)我的选择标准是参考「公司业务匹配度」的内容;

3)「公司业务匹配度」来源于各类机构的一手调研资料;

4)相关内容在文末有介绍。

重申下,所有的内容来自于公开的渠道(不是所有的公开渠道大家都能接触到),如果有涉及商业利益的,请联系本人调整。

本篇目录

1.来龙去脉

2.认识风电叶片

3.细分赛道

4.小结及相关上市公司

5.独家核心提示

一,事件背景

近日五部门印发《加快电力装备绿色低碳创新发展行动计划》,《计划》重点围绕火电装备、水电装备、核电装备、风电装备等电力装备10个领域,提出装备体系绿色升级、电力装备技术创新提升等六大行动。长期来看,风电产业链景气度或将持续存在,风电叶片作为风电行业的核心环节之一,也在持续发展,下面就来聊聊风电叶片行业。

二,认识风电叶片

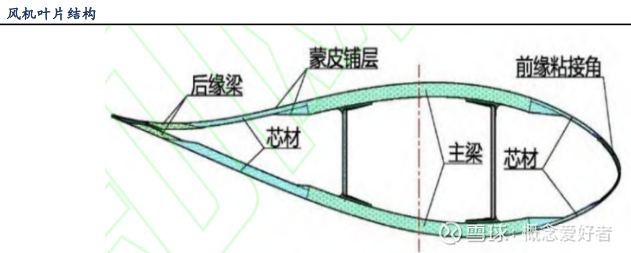

叶片是风电最基础的关键零部件之一, 是影响风力发电效率的关键因素之一,为满足复杂工况下的高效率发电, 风电叶片 要求外型设计、密度轻、强度高、韧性强,除外形设计以外的力学性能要求都直接与风电叶片的结构和材料有关。

风电叶片结构包括主梁系统、上下蒙皮、叶根增强层等:主梁系统包括主梁与腹板,主梁负责主要承载,提供叶片刚度即抗弯和抗扭能。腹板负责支撑截面结构,预制后粘接在主梁上;蒙皮形成叶片气动外形用于捕捉风能,通常在形成主梁结构后,上下蒙皮通过前、后缘与主梁结构粘接成为叶片;叶根增强层将主梁上载荷传递到主机处。

三,细分赛道

风电叶片的原材料成本结构来看,增强纤维、树脂(基体材料)、芯材、结构胶、金属及配件和其他材料的成本占比分别为 21%、33%、25%、8%、6%、7%,主梁材料和芯材占原材料成本达 79%。

1.增强纤维

1)玻璃纤维

玻璃纤维增强复合材料是指用玻璃纤维作为增强纤维材料,不饱和聚酯、环氧树脂与酚醛树脂作为基体材料,也称为玻璃钢,强度高、重量轻、 耐老化,表面可再缠玻璃纤维及涂环氧树脂。

玻璃纤维目前仍是主流增强材料,根据中国巨石公开披露,公司玻纤产品约有 20%用于风电叶片。玻璃纤维经过多年的大规模应用,工艺早已成熟,短期来看玻璃纤维仍将是主流材料,不过随着风机大型化趋势推进,碳纤维增强复合材料占比有望提升。

2)碳纤维

碳纤维的密度比玻璃纤维低 30%- 35% ,应用碳纤维可使叶片减重20% 以上 ; 碳纤维的拉伸模量比玻璃纤维高 3-8 倍 ;碳纤维拥有更强的抗疲劳性能,能够延长叶片的使用寿命。

国内主流的碳纤维供应商在十四五期间开始提高碳纤维产能和批量化生产供应, 并通过提升技术、 改进设备和减少能耗来降低成本。 从 2020 年开始,碳纤维产能大幅上升,且2021 年较 2020 年在数量和增幅方面,有较大提升,2020 年碳纤维产能从 2019 年的 2.69万吨提升至 3.62 万吨,2021 年产能增至 6.34 万吨,增幅高达 75.14%。

随着海上风电市场的不断扩大,碳纤维的应用占比有望提 升 。

对于海上大叶片来说,通常会在其承载的关键部 位 主梁上应用碳纤维以提高叶片刚度和强度,以减少传递到主机和塔底的载荷, 进而优化整机系统造价来降低度电成本。 应用碳纤主梁设计的叶片一般比全玻纤叶片减重 20%-30%,虽然碳纤叶片成本上升,但其带来的传动链上相关部件以及塔筒的优化减重,使得风电机组的整体成本降低 10%以上。

2.树脂基体

树脂基体材料在复合材料中起着粘结、支持 、 保护增强材料和传递载荷的作用,要求缺陷低、高效成型, 同时成本占比高,成本也是重要考虑方面 。

基于行业对叶片提质增效的需求,不仅树脂对纤维织物要有更好的浸润性以提高灌注速度,也要根据升温曲线来减少固化时间。 目前在树脂基体材料方面,环氧树脂是主流,2021 年环氧树脂市场价格受疫情影

响走高,2022 年价格有所回落。其他树脂基体材料还包括聚氨酯材料、DCPD树脂、热塑性树脂和碳纤维增强乙烯基树脂等。

3.芯材

目前用于风力发电叶片芯材的材料主要有巴沙木、聚氯乙烯(PVC)泡沫、聚对苯二甲酸乙二醇酯泡沫(PET)和聚甲基丙烯酰亚胺(PMI)泡沫等,其中质量轻、强度高的 PVC 泡沫由于其行业应用比较成熟,较为广泛。

风力发电叶片是大型结构件, 芯材是叶片的关键增强材料,芯材作为夹层结构来提升结构刚度,提高整个叶片的抗载能力 。

PVC(聚氯乙烯)泡沫是以聚氯乙烯树脂为主体,加入发泡剂及其它添加剂制成的一种泡沫材料;

巴沙木生长速度快,木质密度低,每立方米的重量仅为 0.1 吨,但在 2019 年至 2020 年,受风电抢装以及疫情的影响,巴沙木供应较为紧张,2020 年价格曾突破 2 万元/立方米,接近于 2019 年的 3 倍;

PET 价格也从 2020 年的 4000 元/吨提高至目前的 8000 元/吨以上。

四,小结及相关上市公司

小结:

风电叶片由于是模具化生产,有天然产能限制。自2021年起风机快速升级,从2~3MW升级到4~6MW,叶片长度也显著加长,从60~70米升级到80~100米,这导致2021年以前的模具基本淘汰,因此叶片成为风电产业链中产能紧缺环节,这也是为什么说风电叶片发展的重要动力。

相关上市公司:

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图。

因版权方要求,「个股报告」仅在「内部报告」栏目提供。

特别说明:以下仅为部分个股,个股业务匹配度有差异,故表现有强弱、先后区分,故需进一步阅读对应的第三方独立「个股报告」进行筛选,但

PS:关于图片显示不完整

1)个股大家可以自己收集,关键还是看逻辑

2)图片较大,全部上传,清晰度不够

3)「高匹配度个股核心内容解读」涉及商业利益,不适合在公众平台发布

五,独家核心提示

「前瞻系列」,自然是有些超前的,超前并不等于没有表现,但至少说明目前还没有被市场充分挖掘,而其中最容易出现的就是个股行情带动板块行情,所以在个股的把握上更为重要,这时候特别要关注「「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。

中材科技(SZ002080)时代新材(SH600458)

爱学习的加菲猫:

搞点风电时代新材(SH600458) 恒润股份(SH603985)

大道腾龙:

时代新材(SH600458) 1、按中报披露情况,新材的叶片收入已经超过中材科技,成为行业第一。2、按中报披露情况,时代新材会正式进入化工原材料端的生产(新材料板块,加快推进 NDI 基聚 氨酯产业化落地,做大做强聚氨酯缓冲块等下游制品产业。加快推进风电叶片聚氨酯混配料产业)。

曙色朦胧:

时代新材(SH600458)

【中泰证券:风电下半年旺季如期来临 建议加配】财联社8月28日电,中泰证券研报表示,标量持续向好释放,全年有望超预期。招标价企稳,行业盈利水平边际改善。风电装机持续增长,开发热情依旧不减。政策加持下中长期看新增装机量将保持快速增长,短期看成本预期下降,叠加疫情影响逐渐减弱,预计上游零部件企业出货有望在下半年快速释放,业绩环比明显改善。

吴老师股票合作1:

公司概况:深耕风电、轨交、汽车领域的新材料平台型公司。公司以高分子材料的研究及工程化推广应用为核心,业务涵盖轨道交通、汽车、风电叶片和新材料四大产业。随着中车提级公司成为集团一级子公司,战略地位提升,同时集团提出“十四五”期间将围绕 “一核三极多点”业务结构,央企深化改革下公司构建多元化激励体系推进降本增效,公司进入快速成长期。

风电板块:风电新增并网装机持续增长,叶片市场呈双龙头垄断格局。风电叶片是构成风电机组的核心零部件,占整机成本约15%-20%。风电新增并网装机总量持续增长,海上风电发展势头强劲,我们预计2025 年风电叶片市场空间达400 亿元,对应5 年CAGR 为9%。风电叶片市场集中度高,目前全球和国内CR2 分别为35%、50%,国内叶片市场呈现双龙头格局。

公司亮点:公司积极顺应行业主流,高毛利大叶型产品有望提升。公司为国内风电叶片双龙头之一,受益于风电需求强劲,叶片板块有望成为业绩增长支柱。

风机大型化趋势下叶轮直径持续增长,预计2020-2025 年叶片平均直径达150m。公司积极顺应行业趋势布局大叶型产品,产品布局调整有望带来毛利率提升,我们测算22Q1 公司叶片单MW 价格环比增长96%。随着原材料价格下行,同时公司实现聚氨酯叶片替代降低对单一原材料依赖,盈利能力有望回升。

减振降噪板块:轨交领域发展稳定,亚太市场拓宽助力汽车板块业绩修复。轨道交通减振降噪行业中长期发展平稳,公司为国内轨道交通车辆减震降噪产业领域龙头企业,市场份额约占50%。同时公司聚焦高景气度工业减震领域,为轨交领域打开新空间。公司目前在全球汽车减振细分领域规模排名前三。短期来看,公司上海及德国工厂生产均受到疫情冲击,但随着集团入股增资德国博戈,公司设立亚太研发中心向低成本地区拓展,将有望为汽车板块的提振助力。

uzbsjbsk:

时代新材(SH600458)真特么服了16年收购的德国博戈是哪个领导主导?简直是国有企业全球化收购的典型失败案例,年年亏,现在干不下去了还不止损还要靠母公司输血,半年又亏了1.8亿,真是败家玩意。

飞扬的牛:

濮阳惠成(SZ300481) 股价一跌就说杀猪盘,股票一涨就YYDS,这都是不够理性的行为。

对于看好濮阳惠成的投资者而言,根本无需短期理会股价的涨跌。

只需要关心股票下跌,濮阳惠成的基本面有变差吗?显然没有变差!

未来发展前景还在吗?显然才刚刚开始!

那为啥股票下跌啊?

市场上并不是所有投资者都是理性投资者,更多是搏短线,赚了钱就跑,或者追涨杀跌,濮阳两个月时间涨了这么多,当然就会存在短期获利者离场,下跌过程中有人杀跌离场,这是股市常态。

濮阳惠成是家不错的公司,从他前几年的业绩报表就看得出来:

每年都保持持续稳步增长,基本没什么负债,是一家很稳健踏实不被太多人熟悉和重视的企业。

只是今年忽然被大V发现,并拿出来分享,让更多人关注到他,并认可其增长逻辑,然后涌进来买入,短期透支了未来的预期,估值暴增,失去了原有的增长节凑,所以势必会导致股价涨跌波动,对于真正看好看懂的投资者来说,其实没啥好担心的。

要想保持好的持股心态,不是靠修行,不是靠所谓的持股信仰,也不是靠大V们去按摩,而是靠我们对持有的投资标的的深入了解和认知!

另个人非常反感,毫无根据的阴谋论,如果觉得濮阳惠成真的有问题,可以拿出具体的证据和数据、调研逻辑出来,大家可以探讨,越辨越明,帮助大家更加了解这个投资标的。

如果动不动就说杀猪盘,这种人要远离!

飞扬的牛:

回复@股道苟神: 顺酐酸酐衍生物中的甲四,作为精细化工材料,用作叶片拉挤工艺所需的固化剂,受益于风叶大型化的趋势,这已经是当前的基本共识,如果对这一点你仍然存在质疑,可以去各方求证。另外濮阳惠成的半年报已经有3000吨甲四卖给风电领域的业绩了,最近一个月甲四的价格也涨到了历史最高。

其次,你质疑的精细化工行业获得不了高pe,目前濮阳的市盈率相对云天化等企业偏高,这个是事实。市场给的估值是动态的,时而乐观,时而悲观,我们要关注的不是市场先生的报价,而是公司本身的成长性和业绩!你能保证化工行业一直会处于低估值状态吗?濮阳现在的动态pe是28,明年呢,后年呢?只要业绩成长没问题,市场会让他pe一直降吗?

你觉得目前濮阳买入时机还没到,不够便宜,那可以等啊,等他够便宜再买。

你得先搞清楚自己到底质疑什么?到底想要什么?

讨论了半天,我都没搞清楚你的需求,难道你是想证明你的分析和观点是100%正确,我们目前对濮阳的看法都是错误的,都被大v忽悠了吗?//@股道苟神:回复@猛撞南墙:请拿出时代新材的证据来,而不是你们的来主观认定。国内叶片大型化的代表是时代新材,很简单的事情啊,拿出濮阳给时代新材供货的证据来!调研调的什么研??脱离实事求是,直接主观认定了?凭脸大?

时代新材(SH600458):

8月27日,时代新材(600458)发布2022年半年报,公司2022年1-6月实现营业收入71.34亿元,同比下降6.46%,归属于上市公司股东的净利润为1.41亿元,同比增长5.18%,每股收益为0.1800元。 时代新材,公司全称株洲时代新材料科技股份有限... 网页链接

panelyc:

时代新材(SH600458) 如何做到出货3.8GW,收入25亿元,中材科技出货5GW收入也是25亿,这是价格比中材高了30%的意思么

证券之星财经:

时代新材2022中报显示,公司主营收入71.34亿元,同比下降6.46%;归母净利润1.41亿元,同比上升5.18%;扣非净利润7747.9万元,同比下降35.93%;其中2022年第二季度,公司单季度主营收入33.33亿元,同比下降13.2%;单季度归母净利润6414.49万元,同比上升11.23%;单季度扣非净利润3046.18万元,同比下降45.64%;负债率67.25%,投资收益-224.16万元,财务费用-1466.68万元,毛利率11.13%。

本期共有1个新进十大流通股东,中车大连机车车辆有限公司 持股557.4515万股,占流通股比例0.69%;

财报数据概要请见下图:

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

每日经济新闻:

每经AI快讯,时代新材(SH 600458,收盘价:10.87元)8月26日晚间发布半年度业绩报告称,2022年上半年营业收入约71.34亿元,同比减少6.46%;归属于上市公司股东的净利润约1.41亿元,同比增加5.18%;基本每股收益0.18元,同比增加5.88%。

2021年1至12月份,时代新材的营业收入构成为:汽车占比38.88%,风力发电占比36.28%,轨道交通占比22.6%,其他占比2.24%。

时代新材的董事长是彭华文,男,46岁,学历背景为硕士;总经理是杨治国,男,44岁,学历背景为硕士。

截至发稿,时代新材市值为87亿元。

道达号(daoda1997)“个股趋势”提醒:1. 时代新材近30日内北向资金持股量未发生变化;2. 近30日内无机构对时代新材进行调研。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——山城骑士战山火!民间志愿者搭起2公里物资接力传送带

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

时代新材(SH600458):

每经AI快讯,时代新材(SH 600458,收盘价:10.87元)8月26日晚间发布半年度业绩报告称,2022年上半年营业收入约71.34亿元,同比减少6.46%;归属于上市公司股东的净利润约1.41亿元,同比增加5.18%;基本每股收益0.18元,同比增加5.88%。 202... 网页链接

证券之星财经:

时代新材发布2022年半年度报告,实现营业收入71.34亿元,同比下降6.46%;归属于上市公司股东的净利润1.41亿元,同比增长5.18%。

截至2022年8月26日收盘,时代新材(600458)报收于10.87元,上涨1.97%,换手率1.96%,成交量15.7万手,成交额1.72亿元。资金流向数据方面,8月26日主力资金净流入469.71万元,游资资金净流出758.22万元,散户资金净流入288.5万元。融资融券方面近5日融资净流出660.16万,融资余额减少;融券净流入9.14万,融券余额增加。

根据近五年财报数据,证券之星估值分析工具显示,时代新材(600458)行业内竞争力的护城河一般,盈利能力一般,营收成长性较差。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标2.5星,好价格指标2星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为13.89。

时代新材主营业务:高分子复合材料研究及工程化应用。公司董事长为彭华文。公司总经理为杨治国。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

时代新材(SH600458):

时代新材(600458)2022年半年度董事会经营评述内容如下: 一、 报告期内公司所属行业及主营业务情况说明 时代新材紧跟全球经济发展步伐,利用国际国内两大市场与资源、坚持面向新兴产业、面向高端产品,所涉及的多个业务领域处于国内... 网页链接

时代新材(SH600458):

智通财经APP讯,时代新材(600458.SH)披露2022年半年度报告,该公司半年度实现营业收入71.34亿元,同比下降6.46%。归属于上市公司股东的净利润1.41亿元,同比增长5.18%。归属于上市公司股东的扣除非经常性损益的净利润7747.9万元,同比下... 网页链接

时代新材(SH600458):

时代新材:2022年半年度报告 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002585 SH600171 SH603233 SZ002945 SZ300203 SZ003018 SH688279 SZ300776 SH688257 SZ002724 SZ301279 SZ002820 SH600210 SZ300233 SH688202 SH600759 SZ002818 SZ001219 SZ300902 SH688395 SH603021 SH688088 SZ300158 SH603109 SH603306 SH688586 SH600639 SH600939 SH600757 SZ002492 SZ000401 SH600885 SH600562 SZ002882 SH600340 SZ300292 SZ301123 SZ001211 SH600178 SZ002218 SH603029 SZ300629 SH600760 SH600765 SZ000993 SZ000758 SZ000732 SH600894 SH605258 SH600151