2022-11-19今日SH600838股票最新净值和交易情况

股市指导李星明:

上海九百大阳

不要贪胜:

上海九百(SH600838)

会稽山

今日实盘-13032

Peggy980927:

上海九百(SH600838)不行了

心心相印o:

海汽集团(SH603069)中国中免(SH601888)上海九百(SH600838)

1、海汽集团:拟收购海旅免税,转型综合旅游上市公司

1.1、具备全省性客运网络,拟收购海旅免税转型综合旅游

海汽集团是海南最大型的道路运输综合服务提供商,逐步涉及交通文旅业务:海汽集团是全国唯一一家具有全省性客运网络的道路运输企业,目前已建成覆盖海南全省 18 个市县(三沙市除外)的道路客运网络,省际客运班线辐射到全国10 个省市,旅客发送量占海南省班线客运市场 70%以上。在本次重大资产重组前,海汽集团的主要业务为汽车客运、汽车场站的商业开发与经营和汽车综合服务。近年来海汽开始了业务转型,陆续开展了涉及旅游、会展、文化传媒等交通文旅业务。

2022 年 5 月 17 日,海汽集团发布并购重组公告,公司拟发行股份及支付现金购买海南省旅游投资发展有限公司(下称海旅投)持有的海南旅投免税品有限公司(下称海旅免税)的部分或全部股权;5 月 27 日,海汽集团审议通过本次通过发行股份及支付现金购买海旅免税 100%股权。 8 月 29 日,海汽集团公告本次交易作价为 50.02 亿元,具体重组及募资方案可划分为两部分: 第一部分:以发行股份的方式支付交易对价的85%(发行价格为11.09元/股,拟合计发行 3.83 亿股),以现金方式支付剩余部分。 第二部分:海汽集团拟向不超过 35 名投资人定增募资,发行股份数量不超过本次交易前总股本的 30%,即不超过 0.948 亿股,募集配套资金不超过18亿元。

1.2、重组标的海旅免税估值

根据资产评估报告,2022-2025 年收购标的海旅免税预计实现净利润1.16、3.58、5.28 和 7.28 亿元,以收购对价 50.02 亿元计算,对应交易PE 估值分别为43.0X、14.0X、9.5X、和 6.9X。如前文所述,海汽集团拟增发3.83 亿股用于收购海旅免税,并拟定增不超过 0.948 亿股募集配套资金,最终预计公司总股本扩大至不超7.94 亿股,2022 年 9 月 16 日对应公司隐含市值为 207.63 亿元。海汽集团资产重组公告前(按 2022 年 5 月 13 日计算)价值为37.98 亿元,目前公司隐含市值扣除重组前价值,则海旅免税价值为169.65 亿元,按照业绩承诺业绩(偏保守),对应 2022-2025 年二级市场 PE 分别为145.8X、47.3X、32.1X、23.3X。

1.3、重大资产重组股权变更情况

海汽集团自上市以来,由于战略方向的调整、经历了多次股权变更。2020年5月之前,海旅投未直接或间接持有海汽集团的股份。海南省国资委为重组整合全省优势旅游企业和优质旅游资源,使海旅投发展成为具有竞争力和示范性的国际旅游龙头企业,海南省国资委于2020 年5月通过出资形式将包括对海汽控股 100%股权等资产注入海旅投。本次收购完成后,海旅投间接持有海汽集团 1.37 亿股,占海汽集团当时总股本数的43.5%。

目前海汽集团第一大股东为海南海汽投资控股有限公司,持股比例为42.50%,实际控制人是海南省国资委。本次交易对方海旅投持有公司控股股东海汽控股90%股权,为公司间接控股股东。本次交易不会导致公司实际控制人变更。

2、客运业务承压,或有望赋能海旅免税

2.1、海南客运市场龙头,存量资产有望赋能海旅免税

车客运、汽车场站的商业开发与经营和汽车综合服务是公司资产重组前的主营业务,公路客运量是公司收入和利润规模的重要决定因素。业务量及市占率方面:受到高铁客运分流和疫情的影响,2016 年-2020 年海汽集团公路客运量和客运周转量呈现持续下滑的趋势。以海南省公路客运量计算市占率,公司市占率多年以来维持在 40%-50%左右,可见海汽集团是海南省公路客运市场的龙头企业,同时也是海南省旅游市场的重要参与者之一。2019年海南旅游客运经营牌照放开导致公司市占率有所下滑,但是2020-2022H1 行业下行叠加新冠疫情导致的客运量下滑,行业不断出清,因此尽管公司客运量下滑,但市占率有所回升。

资产方面:公司总资产从 2013 年的 15.23 亿元波动上升至2021 年的18.71亿元,复合增长率为 2.60%;归母净资产相应从 5.54 亿元上升至9.40 亿元,复合增长率为 6.83%。公司总资产及归母净资产在 2014-2019 年呈现缓慢上升趋势。由于多年来业务量持续下降叠加新冠疫情影响,2020 年以后资产规模有所缩减。

海汽集团当前存量车站及车辆资产,未来有望赋能海旅免税。截至2022年H1,公司营运车辆共有 2612 辆、分布在海南省主要市县的三级以上汽车客运站26个。或可充分利用汽车场站以及车辆资源,为海旅免税提供引流赋能;亦可制定免税购物相关旅游路线,2021 年已开发 5 条免税购物定制线路产品。未来可继续开展多种形式商业合作,充分发挥资源协同效应。

2.2、海南旅游客运牌照放开,叠加疫情影响公司盈利能力

总体来看,2013-2021 年公司收入和利润规模随着业务量的下降不断收缩,尤其是 2019 年初海南旅游客运牌照开放后,行业竞争加剧,公司盈利能力显著下滑;2020 年以后叠加新冠疫情影响,公司持续亏损。

2019 年起收入和业绩显著下滑

道路旅游客运业务是公司主要收入来源,2019 年海南旅游客运牌照放开对公司盈利能力有显著影响。公司的道路旅游客运(以运送进行游览、度假、休闲、商务、通勤等活动的旅客为目的的客运方式)全部实行公车公营形式(车辆产权和线路经营权同时归公司所有),2016-2022H1 公车公营收入占营业收入的比例为46%-52%,是公司的主要收入来源。2019 年 1 月 1 日,《海南经济特区道路旅游客运管理若干规定》施行,海南省旅客客运运力总量放开、实行市场定价,旅游客运行业市场竞争激烈,公司面临较大的经营压力;同时新冠疫情爆发使人们的出行方式和消费观念发生变化,客运行业也受到了较大的冲击。在上述行业格局与趋势下,公司盈利能力出现较明显下降,2019 年公司实现扣非归母净利润1,775 万元,同比下滑 63.68%。

2020 年-2021 年,受新冠肺炎疫情的影响,道路旅游客运行业表现不振,公司的经营受到了严重冲击,公司客运量及营业收入大幅度下滑,连续两年亏损:海南省 2020 年公路旅客运输量为 4566 万人,同比下降51%;2021 年为4855万人,仅恢复到 2019 年的 52%。受行业表现疲软影响,2020 年公司实现扣非归母净利润-1.33 亿元,同比下降 849.65%。2021 年疫情对道路旅游客运业务冲击趋弱,公司录得扣非归母净利润-0.89 亿元,亏幅同比收窄32.86%。2022 年上半年公司仍然受到疫情影响,业绩同比小幅修复。2022H1 公司实现营业收入为 3.63 亿元,同比下滑 2.19%,较 2019 年同期下降35.88%;实现扣非归母净亏损-0.44 亿元,同比减亏 4.37%。 随着海南客流向好、公司积极实施业务升级,盈利能力有望转好:面对行业趋势,公司自身积极采取应对措施,如提前启动节能环保的清洁能源车辆更换,实施班线、校车、定制、网约、租赁多种方式协同发展,积极拓展油料业务、新能源充电业务等汽车服务业务来提升原有业务盈利能力。

2.3、偿债能力下滑,但总体风险可控

现金流及在手资金

2019 年受行业政策影响,公司出团量及价格均降低,经营性现金流净额同比下降 26.85%,2020 年疫情大面积爆发后同比下降 85.59%,2021 年与2022H1持续下滑至负数。受经营性资金减少的影响,公司的货币资金也逐年下降,从2018年的 4.67 亿元下降至 2022H1 的 2.03 亿元。

负债率及利息保障倍数

当前公司负债率维持在健康水平,风险相对可控,但仍需关注经营水平对偿债能力的影响。公司在 2017-2022H1 资产负债率均保持在40%-50%左右,整体处于风险相对可控的范围内。截至 2022 年上半年,总负债为9.82 亿元,主要为应付结算款、购车款、风险金及责任车费用(客车业务需要)、押金等其他应付款,有息负债规模小。公司在 2020 年之前基本没有有息负债,2020 年7 月新增1亿元银行信用贷款、2021 年 1 月和 8 月分别新增两年期4000 万、三年期6000万流贷,带来一定利息费用。2021 与 2022H1 公司 EBITDA 利息保障倍数分别为86.99 和 19.79 倍,EBITDA 对于利息费用有较好的覆盖能力。但由于2019年以后公司盈利能力下滑,经营性现金流利息保障倍数与付息缺口在2020-2022H1表现不佳。

3、海旅免税业务拆解

3.1、海旅免税发展历史:应运而生,快速开业,不断突破

公司顺势成立,实现快速发展。在海南离岛免税新政推出以后,2020 年 7 月 21 日海旅免税成立、并于同年 8 月 12 日顺利获得离岛免税经营资质。获批后,公司在短短 130 天日夜兼程,同年 12 月 30 日三亚海旅免税城盛大开业。开业后,公司坚持不断突破,快速推出了线上商城、会员购(补购)等平台,持续引入众多全球知名品牌,从开业初的近 350 个品牌快速增长至5 月底的超过884个国际知名品牌。

3.2、布局离岛免税、有税、跨境电商、奥特莱斯四大板块

从业务结构来看,海旅免税在离岛免税、有税、跨境电商、奥特莱斯四大商业板块均有布局: 离岛免税方面,1)线下免税:公司旗下高端旅游零售综合体——三亚海旅免税城于 2020 年 12 月 30 日开业,经营面积达 9.5 万平,免税面积达5 万平,吸引超过 884 个国际知名品牌入驻;2)线上免税:海旅免税线上官方商城于2021年1月 25 日正式上线,作为免税线下商城的有效补充,为旅客提供了购物便利。此外,公司离岛免税提货点涵盖机场、码头、火车站,邮寄离岛和返岛提货均及时推出。离岛免税业务 2021 年实现营收 17.69 亿元,毛利率17.75%;22Q1实现营收 10.95 亿元,占比达 81.24%。

有税业务方面,1)线下有税:主要为三亚海旅免税城内有税店铺;2)线上商城:目前共有会员购微信小程序、会员购 app、抖音、有赞四个接入端口,其中海旅免税会员购于 2021 年 8 月上线,是海南离岛免税业务的延伸,旅客可以在离开海南 180 天内继续在该平台选购。有税业务 2021 年实现营收5.44 亿元,22Q1实现营收 2.28 亿元,此外还有联营合作模式。 跨境电商业务方面,主要由子公司海旅黑虎经营,海旅黑虎通过跨境电商线上商城直销及寄售分成两种模式赚取收入。跨境电商业务2021 年实现营收0.97亿元,毛利率 34.66%;22Q1 实现营收 0.03 亿元。2021 年11 月29 日,海南省市场监管局出台了《关于促进海南跨境电商合规经营健康发展的指导意见》,海南跨境电商行业受到极大冲击,跨境展示店的数量大幅减少,预计公司跨境电商业务短期增量有限。 奥特莱斯业务方面,海旅免税奥莱城是公司规划的2022 年重点项目之一,地处三亚市 CBD 核心商圈,总建筑面积约 10 万平,商业面积约7 万平,总铺位数预计达 140 个,配套车位数约 1100 个。主营业态为免税奥莱,辅营业态包括完税购物、特色餐饮、文娱休闲、便民生活等,据公司公告预计2023 年开业。

从股权结构来看:1)海旅免税通过持股海旅免税城(三亚)迎宾有限公司100%的股权布局离岛免税业务,旗下拥有旅游零售综合体三亚海旅免税城;2)2021 年新设全资子公司香港海旅免税,主要负责跨境采购;3)持股海旅黑虎 51%的股权,主要经营跨境电商业务;4)持有海南乐购仕供应链管理有限公司 40%股权,主要经营日本进口完税商品;5)持有海旅新消费新业态私募股权 20%股权。

3.3、离岛免税&会员购:为公司贡献主要收入来源

离岛免税业务快速发展,为公司第一大收入来源。公司于2020 年8 月取得免税经营资质,成立以来快速发展,通过线上线下相结合,进行多业态布局,近年来市场占有率不断提升,海旅免税 2021 年和 2022 年一季度市场占有率分别为3.58%和 7.44%,在海南离岛免税领域处于行业前列。得益于离岛免税政策的放开,2021 年实现营收 17.69 亿元,占总收入的 72.41%。根据公司公告评估预测,预计 2022 年营业收入将达 34.43 亿元,同比实现近一倍的增长。2023-2025年营业收入将分别达到 51.44 亿元、67.73 亿元、86.48 亿元,同比增长49.39%、31.67%、27.68%,持续保持稳增态势。

从离岛免税业务模式来看,上游主要为香化、精品、酒水、电子产品等各类品牌方,采购模式主要包括向品牌方直采和向其他免税商采购两种模式,海旅免税与旅游零售商拉格代尔战略合作,通过其采购各类品牌商品,以弥补国际渠道能力的不足。2022 年 1-3 月,公司向拉格代尔采购比例60.79%,随着业务发展呈下降趋势,较 2021 年的 77.53%明显改善。除了买断式经营,海旅免税通过联营的模式成功引入多个精品品牌。物业方面,居然之家向公司提供场地,通常按照销售额的扣点缴纳租金,合同期至 2035 年。下游方面,公司直接通过线下门店、线上预定等方式将商品销售给 C 端消费者。

3.4、奥莱:毗邻免税城,有望贡献新增量

海旅奥莱项目毗邻免税城,地处市中心,共享免税商圈百万客流,挖掘并满足不同层次消费需求。奥莱项目为公司 2022 年规划重点,计划于2023 年开业,致力于为三亚本地及岛内外游客提供超值消费和多元体验,特别为年轻客群和家庭客群打造一站式消费、休闲和社交聚集地。根据公司公告评估预测,2023-2025年预计营业收入将达到 2.33 亿元、2.60 亿元、2.90 亿元,开业后或将成为公司新增长点。

4、海旅免税享受离岛免税红利,修炼自身优势显现

4.1、消费回流+新政下,离岛免税空间或超2000 亿

在海外消费回流、离岛免税新政下,海南免税市场规模有望获益成长。离岛免税销售额关键指标主要包括:进岛游客数量,免税政策覆盖的人群,游客进店率,进店游客购物率以及人均客单价。我们将对核心影响因素逐一分析:

客流:相较于疫情前尚有提升空间,交通设施建设提升容量

近 2 年海南离岛客流均低于疫情前,且考虑到海南客流的自然增长,疫情后预计有可观增长。2020 年,凤凰机场、美兰机场、琼州海峡的旅客吞吐量相比2019 年分别减少 23.56%、31.91%、20.54%,博鳌机场2020 年旅客吞吐量与2019 年基本持平。随着疫情逐步向好,在出入境客流恢复的同时,海南离岛客流或将率先修复。

从交通设施承载能力来看,海南水运、空运能力将进一步加强,从而扩大游客规模:1)2021 年 12 月 2 日,美兰机场 T2 航站楼正式投入运营,美兰机场迈入“双航站楼、双跑道”的全新发展阶段,面积是原本T1 航站楼的2 倍,美兰机场二期的设计目标为 2025 年满足年旅客吞吐量 3500 万人次、年货邮吞吐量40万吨;2)新海港客运枢纽工程预计 2022 年底竣工投产,年设计通过能力为旅客2200 万人次,预计到 2030 年可达 3300 万人次;3)三亚凤凰机场T3 航站楼及配套项目预计 2021 年开工,整体保障旅客年吞吐量达2700-3000 万人次;4)三亚红塘湾机场写进十四五规划,2035 年旅客吞吐量目标将达到5600 万人次。

进店率:知名度提升、消费者触点增加、购物时间灵活、获客能力升级

进店率指标与免税购买渠道和购物便利程度息息相关:1)得益于海南自贸港建设、离岛免税新政的实施以及媒体宣传力度的加大,离岛免税的知名度逐渐提高,离岛免税相关话题频繁登上全平台热搜榜;2)海南目前在海口、三亚等地设有十家免税实体店,各离岛渠道提货点逐步完善丰富,2020 年以来,为减少疫情对免税店的冲击并扩大销售额, cdf 会员购海南、海南免税商城等线上平台上线,免税购买渠道日渐丰富;3)免税实体店营业时间延长,购买时间限制放宽,使顾客的购物时间更加灵活;4)免税商获客能力显著提升。

购物率:品牌品类不断丰富,提货方式多样,购买便捷

品牌品类不断丰富,提货方式多样,购买便捷助力购物率提升:随着海南离岛免税知名度的提升、离岛免税新政下额度及品类的开放、免税店品牌的逐步丰富,海南游客逐渐从以“纯度假”为主要目的转向“消费+度假”,购物率逐年提升。预计未来购物率仍会持续升高:1)邮寄送达、返岛提取政策解决了消费者随身携带不便等问题;2)购买方式更加便捷:除线下实体店外,各离岛免税商均推出了线上购买平台;3)品牌品类增加满足不同购物需求。

客单价:品类及额度大幅放宽,品牌持续丰富

新政下品类及免税消费额度大幅放宽,随着品牌持续丰富,预计客单价将提升。1)免税产品种类更加丰富:2020 年政策新增 7 种免税品类,有助于免税店品牌丰富度的进一步提升,放开多品类件数限制,仅有化妆品、手机及酒有限量分别为 30 件、4 件,合计 1500 毫升;2)行邮税下调:取消单件商品8000 元免税限额,高价格商品的消费比例将增加;3)个人免税额度提升:个人免税额度由2018 年 3 万元调整为 2020 年的 10 万元,可覆盖更多精品消费。

海南离岛免税规模测算

客单价测算方法 1——参照赴韩中国消费者

对标韩国免税市场,2019 年中国游客赴韩免税消费额达1058 亿元,其中普通游客消费额 370 亿元。为剔除代购对客单价的影响,我们对普通游客人均消费进行了敏感性分析:即使在最极端的假设下(假设代购人数为0),普通游客人均消费也高达 6150 元;假设赴韩游客中有 30%的代购,则普通中国游客人均消费达8785 元。

客单价测算方法 2——参照中国出境消费者

对标中国人海外奢侈品消费情况,2019 年中国游客奢侈品消费额达4873亿元,国内居民出境人数达 1.17 亿人次,人均奢侈品消费额2878 元。参考2015-2019年人均奢侈品消费额复合增长率 6.08%,预计 2025 年中国人均奢侈品消费额可达 4102 元。

2021 年,海南离岛免税销售额达 601 亿元,离岛客流量2370 万人次,游客人均消费 2535.86 元。假设在没有疫情且不存在消费回流的情况下,参考15-19年的复合增速,预计 2025 年的海外消费客单价可达 4102 元。根据以上分析,分别对海南离岛免税市场规模在不同游客人次(2224.41-7000万人次)、游客人均消费(1235.34-7000 元)的情况下进行敏感性分析。

从中国中免港股招股书来看,预计我国 2025 年海南离岛免税市场规模预测接近1900 亿元,加上有税商品(会员购为主)规模,预计可超2200 亿元,2026年预计离岛免税零售市场规模分别达 2432 亿元,近 5 年复合增速达40.01%。

4.2、对标普通零售市场,租赁模式下离岛免税商净利率或可达10%

要探究充分竞争下的海南免税市场净利润率,有税市场的净利率或具备参考价值:普通美妆或精品零售市场,具备完全竞争属性;且经营方式以买断式经营为主,与未来海南完全竞争的免税市场相似。因此我们将通过研究以下几个标的来解析完全竞争情况下免税商的净利率水平:(1)香港美妆零售商莎莎国际、(2)北美大型美妆零售商 Ulta Beauty、(3)美国精品零售商Francesca’s、(4)全球折扣巨头 TJX。 假设所得税税率为 15%,所选零售商的净利润率基本可以达到5-10%。因此在充分竞争状态下,海南离岛免税商在租赁模式下净利润率或可达到5-10%,此外海旅免税租金率预计低于上述零售商,整体净利率或可达7%-12%。

4.3、海旅免税开业以来销售亮眼,盈利能力优秀

海旅免税 2021 年实现营收 24.43 亿元,2022Q1 实现营收13.48 亿元,其中免税收入占比达 81.24%,有税收入占比 16.94%。上半年来看,母公司海南旅投旗下旅游购物业务同比增长 99.49%,持续高速增长。市占率来看:在四家新晋免税商中,海旅免税竞争优势显著,市占率快速提升,据海汽集团公告,2021年度和 2022 Q1 海旅免税市占率分别达 3.58%和 7.44%(离岛免税),在海南离岛免税领域位列第二。 在较大折扣力度的同时快速实现盈利。2021 年海旅免税实现毛利率17.75%,期间费用率 16.25%,2022Q1 海旅免税毛利率 16.56%,期间费用率降至8.72%,实现净利润 0.50 亿元,净利率达 3.72%。海旅免税香化品类最低折扣基本维持在7折或以下,在各免税商中整体折扣力度较大,在此背景下,预计公司的物业租金率、仓储物流成本以及拿货成本均具有市场竞争力,可见公司在整体供应链的议价能力较强。

4.4、海旅免税竞争逐步显现:强运营、优质资源禀赋

4.4.1、背靠海南国资委,母公司海南旅投旗下资产丰富

海旅免税背靠海南国资委,成为中免之后率先开业的离岛免税运营商之一。海旅免税母公司海南旅投是海南省批准设立的省属国有独资企业,定位为海南省国际旅游消费中心建设投资发展运营商,致力于成为国际旅游消费中心的引领者、全岛旅游产业链的整合者、国际旅游岛的建设者、旅游国际合作的平台;主要业务板块包括旅游交通、酒店运营、旅游商业、景区度假区、文体娱乐、海洋旅游、大健康旅游、旅游金融等八大板块,或对海旅免税城扩大品牌知名度、获客等方面有所帮助。

4.4.2、核心管理层深耕行业多年,经营理念创新前卫

公司核心领导深耕行业多年,引领快速发展。海旅免税党委书记、董事长、总经理谢智勇,从 2008 年踏进免税行业开始,从事免税行业已有13 年,从事离岛免税行业已有 10 年,曾任海南省免税品有限公司总经理,2020 年11 月加入海南省国资委系统,任海旅免税主要负责人,帮助公司与核心供应商签订战略合作,推动供应链体系的快速搭建,并基于多年行业经验,使得公司在海南新进免税商中销售成绩领先。

4.4.3、供应链:香化品牌数量领先,联营引进精品曲线救国

海旅免税先后与两大全球头部旅游零售商拉格代尔、新罗免税签订战略合作协议,并不断提升自身采购能力,引进品牌数量从开业初的近350 个提升至目前超过 884 个品牌:1)香化方面,公司成功引进了约166 个香化品牌,包括雅诗兰黛、海蓝之谜、赫莲娜等众多全球顶级化妆品旗下品牌;2)珠宝首饰方面,引入畅销品牌施华洛世奇、APM、潘多拉等,同时首度引入了DJULA、Fred等品牌;3)腕表方面,入驻了万国、江诗丹顿、宝格丽等超过30 个品牌;4)箱包服饰方面,引入了蔻依、菲拉格慕、MK 等奢侈品牌;5)酒水方面,引入了超过百个全球知名酒水品牌;6)电子产品方面,引入苹果、任天堂、beats 等人们品牌,成为了吸引获客的有效方式。

综合对比中免、海旅、海控三大免税商各品类引进品牌情况,海旅香化品牌领先,精品数量亦快速提升。线上商城品牌数量来看:1)香化品牌方面,海旅免税在引进充足热门品牌的基础上,加大了差异化品牌端引进力度,线上香化品牌数量达 142 个,位列第一;2)线上总体品牌数量来看,除了市占率领先的中免外,海旅免税品牌数量仅次于深免(酒水品牌占比较高),明显多于海控(全球精品)、中服(CNSC)。此外,在精品品牌的引入上,公司采用联营合作模式曲线救国,快速引入多个国际大牌。

4.4.4、营销能力:直播带货签约遥望,快速打开知名度

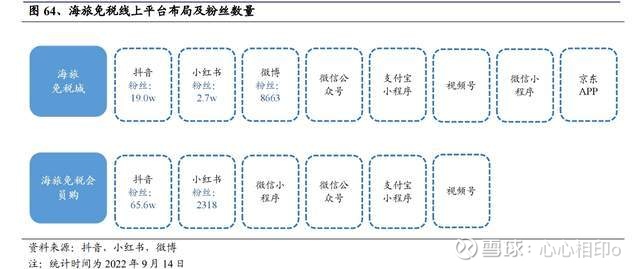

海旅免税具备卓越的营销能力,快速打开品牌知名度,吸引潜在消费客群:1)从线上平台来看,海旅免税在抖音、小红书、微博、视频号、支付宝、京东等各类线上平台均有布局,其中,海旅免税会员购抖音平台的粉丝数量达65.6 万,为各大免税商旗下账号中粉丝数量之最。

2)直播带货方面,签约头部 MCN 机构遥望,低价正品背书+明星达人效应+直播电商带货:邀请孙杨直播带货,曾 3.5 小时带货1200 万元,“孙杨直播带货”词条登上微博热搜第六;线下海旅免税城亦多次邀请知名演员、主播等参加活动,快速打开海旅免税知名度;抖音平台线上渠道的销售情况来看:海旅免税会员购账号近 90 天销售额达 382.73 万元,近 90 天直播场次25 场,累计观看人次达90.12 万人次,预计场均带货达 15.31 万元。

3)对接其他免税商会员,快速扩充会员体系。2022 年3 月海旅免税升级会员体系,不仅将线上、线下、会员购积分及会员体系打通,并推出共享其他海南离岛免税运营商会员级别的政策,快速扩充自身会员数量;

4)提出“海南免税购物第一站”、“超高性价比”等概念,加强海旅免税品牌形象和消费者心智占领。此外,持续推动各类折扣活动,吸引消费者,折扣力度通常维持在较有竞争力的水平。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

Su4uii:

上海九百(SH600838)没啥人气了 买套 年底再看

大数据割韭菜:

上海九百第一波应该在16左右,终点35//@大数据割韭菜:关注事件驱动的暴利机会,徐家汇 上海九百 //@大数据割韭菜:回复@Beyondlive: 创历史记录的事件驱动呢?//@Beyondlive:回复@大数据割韭菜:35根本不可能!历史都没到这个价位!16倒是有可能

鲤妖:

中百集团的助攻挺多的,应该能力——像人人乐、中兴商业、上海九百、徐家汇都在动,都是上半年炒过的。现在行情呀~涨得多的不要吹得猛,跌得多的不要看不起~随都有可能起来!

美好时光tuleijun:

记录今天是2022年9月19号早晨八点整,600838上海九百 002087新野纺织 极致买点已现

美好时光tuleijun:

记录今天是2022年9月18号晚上六点整,600838上海九百 002087新野纺织 极致买点已现

美好时光tuleijun:

记录今天是2022年9月17号早晨八点整,600838上海九百 002087新野纺织 极致买点已现

美好时光tuleijun:

记录今天是2022年9月17号下午两点整,600838上海九百 002087新野纺织 极致买点已现

美好时光tuleijun:

记录今天是2022年9月17号早晨九点整,600838上海九百 002087新野纺织 极致买点已现

美好时光tuleijun:

记录今天是2022年9月16号晚上二十三点整,600838上海九百 002087新野纺织 极致买点已现

美好时光tuleijun:

记录今天是2022年9月16号晚上六点整,600838上海九百 002087新野纺织 极致买点已现

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300819 SZ301197 SH600501 SH600163 SH601919 SH600108 SZ002651 SH603825 SZ301097 SZ301019 SZ300237 SH688667 SH603719 SZ300103 SH603938 SZ000505 SH603477 SZ002692 SH688251 SZ002534 SZ300684 SH603128 SZ002682 SH603829 SZ002012 SZ001289 SZ000695 SH600382 SZ300842 SZ300733 SZ002786 SZ300658 SZ003036 SH603979 SH603236 SH688287 SH603016 SH601099 SH688513 SZ002536 SZ002082 SZ301132 SZ300244 SZ300053 SZ002241 SH600030 SZ300862 SH601777 SZ000701 SZ200530