2022-11-20今日SH688100股票最新净值和交易情况

证券之星财经:

开源证券股份有限公司戴晶晶近期对威胜信息进行研究并发布了研究报告《公司信息更新报告:回购彰显信心,电网智能化改造打开成长新空间》,本报告对威胜信息给出买入评级,当前股价为21.0元。

威胜信息(688100) 1.5-3亿元回购股票拟用于股权激励,低位布局正当时,上调至“买入”评级 公司近期公告,拟以自有资金1.5-3亿元以不超过30元/股价格回购股票,拟在未来适宜时机全部用于股权激励,并在股份回购结果暨股份变动公告日后三年内予以转让;若公司未能使用完毕已回购股份,将予以注销。按最低金额1.5亿元算,回购不少于500万股,占公司目前已发行总股本的1%,体现了公司对未来发展前景的坚定信心和对长期价值的高度认可。公司国内销售网络已覆盖三十余个省份和2800座城市,服务近10万家企业,物联网国内连接数过亿,在手订单充足,截至2022H1,在手订单22.4亿,为后续业绩提供有力支撑,我们上调预测公司2022/2023年净利润,新增2024年预测,预测公司2022/2023/2024年可实现归母净利润为4.73/6.27/8.23亿元(此前2022/2023年为4.57/5.73亿元),同增38.5%/32.6%/31.2%,EPS为0.95/1.25/1.65元,当前股价对应PE分别为22.2/16.7/12.8倍,上调至“买入”评级。 “双碳”推动电网智能化改造,能源物联网领航者全产业链布局有望优先受益 电网企业践行双碳战略,需要构建新型电力系统,在“双碳”战略推动新型电力系统及电力物联网的建设,构建以新能源为主体的新型电力系统需要推进加快电网数字化、智能化转型,推动电力物联网、能源互联网、智能配电网建设,提高源网荷储协同互动能力。作为能源物联网领航者,公司提供从数据感知、通信组网到数据管理的能源互联网全层级综合解决方案,拥有能源管理系统解决方案、负荷管理终端、控制扩展模块、智能融合终端、HPLC通信模块、低压智能开关等对应解决方案与产品,公司的核心产品网关及通信模块是构建新型电力系统的关键设备。根据国家电网和南方电网的历年中标情况统计结果,公司产品名列前茅,在行业内位于第一梯队。随着电网智能化改造陆续推进,公司基于领先的市场地位、全产业链技术布局等优势,有望优先受益。 风险提示:宏观经济下行风险;市场竞争加剧风险;产品研发不及预期风险。

证券之星数据中心根据近三年发布的研报数据计算,天风证券唐海清研究员团队对该股研究较为深入,近三年预测准确度均值高达96.43%,其预测2022年度归属净利润为盈利4.06亿,根据现价换算的预测PE为25.93。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级11家,增持评级2家;过去90天内机构目标均价为32.22。根据近五年财报数据,证券之星估值分析工具显示,威胜信息(688100)行业内竞争力的护城河良好,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、存货/营收率增幅。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

宽客-顺势天成:

威胜信息(SH688100)

每日经济新闻:

每经AI快讯,天风证券10月13日发布研报称,给予威胜信息(688100.SH,最新价:20.83元)买入评级。评级理由主要包括:1)拟回购股份用于股权激励,充分调动员工积极性;2)持续保持行业领先地位,掌握优质客户资源助力产业提升;3)数字电网为公司长期优势赛道,全力支持新型电力系统数字化升级。风险提示:新技术研发及新产品开发风险;下游客户较集中有可能造成经营波动;市场竞争风险;宏观环境及疫情造成的海外业务发展不达预期;项目交付进度不及预期等。

AI点评:威胜信息近一个月获得1份券商研报关注,买入1家。

每经头条(nbdtoutiao)——电动汽车不光会用电,也能卖电赚钱!揭秘虚拟电厂→

(记者 王晓波)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

证券之星财经:

天风证券股份有限公司唐海清,王奕红,李鲁靖,陈汇丰近期对威胜信息进行研究并发布了研究报告《拟回购股份用于股权激励彰显信心,受益于电网数字化转型未来可期》,本报告对威胜信息给出买入评级,当前股价为20.83元。

威胜信息(688100) 事件: 公司发布公告,拟在未来 12 月内以不超过 30 元/股的价格回购不低于 1.5 亿元且不超过 3 亿元公司股份,在未来适宜时机全部用于股权激励。拟回购股份用于股权激励,充分调动员工积极性 基于对公司未来发展的信心和对公司价值的认可,为建立完善公司长效激励机制,充分调动公司员工的积极性,公司将以集中竞价交易方式回购公司股票,并在未来适宜时机全部用于股权激励,有利于提升团队凝聚力、研发能力和公司核心竞争力,有利于促进公司长期、健康、可持续发展。本次拟回购股份数量为 500-1000 万股,占公司总股本比例 1-2%,回购价格不超过人民币 30 元/股(含)。 持续保持行业领先地位,掌握优质客户资源助力产业提升 从行业端看,公司持续保持行业优势,根据国家电网和南方电网的历年中标情况统计结果,公司产品名列前茅,在行业内位于第一梯队;公司在软件开发方面,通过了国际软件成熟度模型最高级别 CMMI-ML5 级认证,成为全球少数可面向全球市场提供高质量软件集成的企业。从客户资源看,公司依托自主研发创新能力、高品质的制造实力、可靠的供应链和先进的质量保证体系,与国家电网、南方电网等央企和西门子等世界五百强企业建立了长期持续的合作关系, 2021 年公司成为腾讯在物联网领域的战略合作企业,并引入腾讯战略投资发力产业互联网和数智化城市。从国网和南网招标具体情况来看,公司在国家电网有限公司 2022 年营销项目总部第一次含用电信息采集招标采购中,公司总中标金额达 2.36 亿元,中标额同比增长 63%;在南方电网 2022 年计量产品第一批框架项目招标中,公司总中标金额约 5719 万,其中终端类产品中标金额约 3705 万,中标额同比增长 71%,排名名列前茅,产品和技术充分得到了市场的认可。同时 22H1公司网络层通信芯片与模块在国家电网下属省公司的招标项目中,累计中标金额排名前列。 数字电网为公司长期优势赛道,全力支持新型电力系统数字化升级 2022 年 7 月 23 日,国家电网发布《新型电力系统数字技术支撑体系白皮书》,据白皮书介绍,该体系旨在提升电网可观、可测、可调、可控能力。数字电网是公司的长期优势赛道,支撑新型电力系统建设也是威胜信息的重中之重。公司从五个方面全力支持新型电力系统数字化升级:1)通过新型电力负荷系统管理方案全力保障有序用电; 2)提供行业领先的精准直流计量产品,攻坚克难助力新能源汽车发展(充电桩领域);3)提供低压配变台区数字化系统方案,助力低压配电物联网建设; 4)智能线路监测系统精准线路故障定位,提升配电网可靠性; 5)构建行业先进通信技术研发体系,提供领先的通信芯片、模组和解决方案。 盈利预测与投资建议:展望未来,“十四五”期间,十四五期间合计约 3万亿的投资将投向以新能源为主体的新型电力系统,助力双碳目标实现,全国电网将进一步加快电网数字化转型步伐,公司主要业务主要聚焦于配用电侧智能化产品,有望充分受益。公司以“物联世界,芯连未来”为发展战略,是最早布局能源互联网核心技术的企业之一,在行业里积累多年应用开发经验,聚焦电力物联网和智慧城市物联网。公司具有完整的产业链布局,是中国领先的能源互联网综合方案解决商,未来成长空间广阔。考虑疫情影响或将导致交付不及预期,调整 22-24 年净利润分别为 4.06 亿、5.31 亿和 6.91 亿元(原值为 4.57 亿、6.10 亿和 8.15 亿元) ,对应 PE 分别为 25.6/19.6/15.1 倍,维持“买入”评级。 风险提示:新技术研发及新产品开发风险;下游客户较集中有可能造成经营波动;市场竞争风险;宏观环境及疫情造成的海外业务发展不达预期;项目交付进度不及预期等

证券之星数据中心根据近三年发布的研报数据计算,天风证券唐海清研究员团队对该股研究较为深入,近三年预测准确度均值高达96.43%,其预测2022年度归属净利润为盈利4.57亿,根据现价换算的预测PE为22.89。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级11家,增持评级2家;过去90天内机构目标均价为32.22。根据近五年财报数据,证券之星估值分析工具显示,威胜信息(688100)行业内竞争力的护城河良好,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、存货/营收率增幅。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

每日经济新闻:

每经AI快讯,信达证券10月13日发布研报称,给予威胜信息(688100.SH,最新价:20.83元)买入评级。评级理由主要包括:1)公司拟回购500-1000万股用于股权激励,进一步彰显公司信心;2)新型电力系统受政策大力支持,公司三大类主营业务核心受益;3)公司深度合作腾讯云,在智慧城市领域发展空间广阔;4)深耕能源物联网&电力物联网,研发领先且海外业务不断拓展。风险提示:新冠疫情蔓延影响、行业发展不及预期、行业内部竞争加剧。

每经头条(nbdtoutiao)——电动汽车不光会用电,也能卖电赚钱!揭秘虚拟电厂→

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

证券之星财经:

信达证券股份有限公司蒋颖,石瑜捷近期对威胜信息进行研究并发布了研究报告《公司回购彰显信心,长效激励机制进一步完善》,本报告对威胜信息给出买入评级,当前股价为20.83元。

威胜信息(688100) 事件:2022年10月12日,公司发布《关于以集中竞价交易方式回购公司股份方案的公告》,公司拟采用自有资金在未来12个月内完成回购,回购股份价格不超过人民币30元/股。 点评: 公司拟回购500-1000万股用于股权激励,进一步彰显公司信心根据公司公告,回购股份的资金总额不低于人民币15000万元(含),不超过人民币30000万元(含)。以公司目前总股本5亿股、回购价格30元/股为基础,15000-30000万元回购资金对应回购数量为500-1000万股,占据公司目前总股本的比例为1.00%-2.00%。 根据公司公告,此次回购方案由公司董事长、实际控制人吉喆提议,并且在未来适宜时机全部用于股权激励,此次回购进一步完善了公司的长效激励机制,有利于调动公司员工的积极性,同时将股东利益、公司利益和员工个人利益三者结合在一起,最终共同促进公司健康可持续发展,同时也充分显示了管理层对未来发展的信心和对公司价值的认可。 新型电力系统受政策大力支持,公司三大类主营业务核心受益 国家大力推进新型电力系统建设,配电网、用电侧智能化成为投资主要方向,公司“通信模组+通信网关+监测终端”将核心受益。全国电网“十四五”期间规划投资总额有望达到3万亿元,其中配网智能化改造受到重视,各省份致力于建立负荷管理系统,将有力拉动公司通信模组、网关、电检测终端产品的需求量;此外,技术升级将提升产品价值量,通信模组由单模转向双模、网关增加边缘计算功能等,使得产品价值量得到进一步提升。受益于产品“量价齐升”新机遇,公司盈利能力有望持续增强。 公司深度合作腾讯云,在智慧城市领域发展空间广阔 数字经济为大势所趋,与腾讯云深度合作,智慧城市为公司勾勒成长新曲线。国家政策持续推进数字经济发展,智慧水务、智慧消防、智慧水利等将进入高景气建设时代,公司可提供从数据感知、通信组网到数据管理的整套解决方案。公司与腾讯云深度合作,发力智慧城市,截至2022年H1,公司与腾讯在智慧消防、智慧能源、智慧充电、智慧水务、智慧配电房等领域已经推出首批五套联合解决方案。长期来看,公司有望充分享受数字经济时代红利。 深耕能源物联网&电力物联网,研发领先且海外业务不断拓展 研发水平领先,海外业务加速发展,竞争实力不断夯实。公司拥有多项国际领先技术,是多款产品的行业首创者,截至2022年6月30日,公司研发人员总数达到369名,占公司总人数的比例49.60%,其中硕士及以上人员126名;经过多年的海外市场开拓,公司已经在亚洲、非洲和美洲等主流市场建立了稳定的业务渠道,公司将以AMI整体解决方案为基础深度参与海外地区电力物联网建设,同时以电水气热综合能源解决方案为契机,积极拓展海外城市物联网市场,海外业务将成为公司发展新引擎。 盈利预测与投资评级 公司作为能源物联网领军企业,深度受益于智能电网与数字经济建设,同时海外业务加速布局,长期成长空间广阔。我们预计公司2022-2024年净利润分别为4.53亿元、6.04亿元、7.98亿元,对应PE为22.99倍、17.24倍、13.05倍,维持“买入”评级。 风险因素 新冠疫情蔓延影响、行业发展不及预期、行业内部竞争加剧

证券之星数据中心根据近三年发布的研报数据计算,天风证券唐海清研究员团队对该股研究较为深入,近三年预测准确度均值高达96.43%,其预测2022年度归属净利润为盈利4.57亿,根据现价换算的预测PE为22.89。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级11家,增持评级2家;过去90天内机构目标均价为32.22。根据近五年财报数据,证券之星估值分析工具显示,威胜信息(688100)行业内竞争力的护城河良好,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、存货/营收率增幅。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

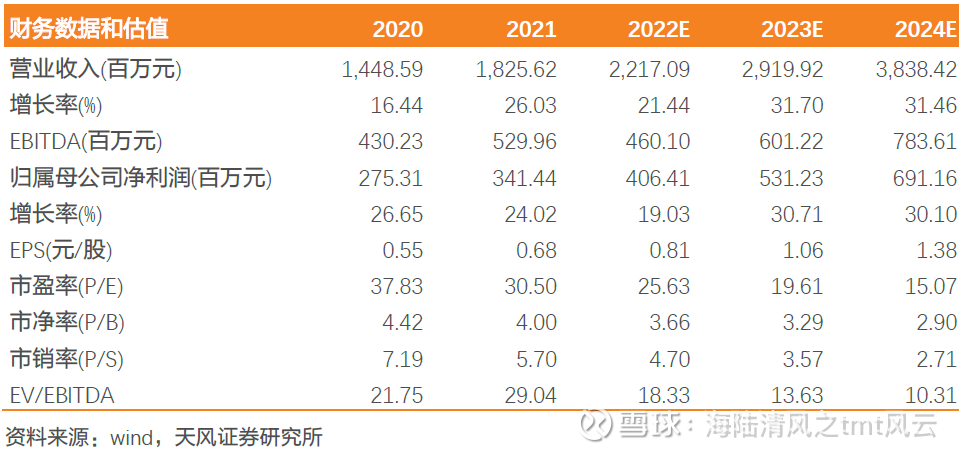

海陆清风之tmt风云:

事件:

公司发布公告,拟在未来12月内以不超过30元/股的价格回购不低于1.5亿元且不超过3亿元公司股份,在未来适宜时机全部用于股权激励。

我们的观点如下

拟回购股份用于股权激励,充分调动员工积极性

基于对公司未来发展的信心和对公司价值的认可,为建立完善公司长效激励机制,充分调动公司员工的积极性,公司将以集中竞价交易方式回购公司股票,并在未来适宜时机全部用于股权激励,有利于提升团队凝聚力、研发能力和公司核心竞争力,有利于促进公司长期、健康、可持续发展。本次拟回购股份数量为500-1000万股,占公司总股本比例1-2%,回购价格不超过人民币30元/股(含)。

持续保持行业领先地位,掌握优质客户资源助力产业提升

公司持续保持行业优势,根据国家电网和南方电网的历年中标情况统计结果,公司产品名列前茅,在行业内位于第一梯队;公司在软件开发方面,通过了国际软件成熟度模型最高级别CMMI-ML5级认证,成为全球少数可面向全球市场提供高质量软件集成的企业。公司依托自主研发创新能力、高品质的制造实力、可靠的供应链和先进的质量保证体系,与国家电网、南方电网等央企和西门子等世界五百强企业建立了长期持续的合作关系,2021年公司成为腾讯在物联网领域的战略合作企业,并引入腾讯战略投资发力产业互联网和数智化城市。公司在国家电网有限公司2022年营销项目总部第一次含用电信息采集招标采购中,公司总中标金额达2.36亿元,中标额同比增长63%;在南方电网2022年计量产品第一批框架项目招标中,公司总中标金额约5719万,其中终端类产品中标金额约3705万,中标额同比增长71%,排名名列前茅,产品和技术充分得到了市场的认可。同时22H1公司网络层通信芯片与模块在国家电网下属省公司的招标项目中,累计中标金额排名前列。

数字电网为公司长期优势赛道,全力支持新型电力系统数字化升级

2022年7月23日,国家电网发布《新型电力系统数字技术支撑体系白皮书》,据白皮书介绍,该体系旨在提升电网可观、可测、可调、可控能力。数字电网是公司的长期优势赛道,支撑新型电力系统建设也是威胜信息的重中之重。1)通过新型电力负荷系统管理方案全力保障有序用电;2)提供行业领先的精准直流计量产品,攻坚克难助力新能源汽车发展(充电桩领域);3)提供低压配变台区数字化系统方案,助力低压配电物联网建设;4)智能线路监测系统精准线路故障定位,提升配电网可靠性;5)构建行业先进通信技术研发体系,提供领先的通信芯片、模组和解决方案。

盈利预测与投资建议

展望未来,“十四五”期间,十四五期间合计约3万亿的投资将投向以新能源为主体的新型电力系统,助力双碳目标实现,全国电网将进一步加快电网数字化转型步伐,公司主要业务主要聚焦于配用电侧智能化产品,有望充分受益。

公司以“物联世界,芯连未来”为发展战略,是最早布局能源互联网核心技术的企业之一,在行业里积累多年应用开发经验,聚焦电力物联网和智慧城市物联网。公司具有完整的产业链布局,是中国领先的能源互联网综合方案解决商,未来成长空间广阔。预计22-24年净利润分别为4.06亿、5.31亿和6.91亿元,对应PE分别为25.6/19.6/15.1倍,维持“买入”评级。

风险提示

新技术研发及新产品开发风险;下游客户较集中有可能造成经营波动;市场竞争风险;宏观环境及疫情造成的海外业务发展不达预期;项目交付进度不及预期等

备注

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《拟回购股份用于股权激励彰显信心,受益于电网数字化转型未来可期》

对外发布时间:2022年10月13日

报告发布机构:天风证券股份有限公司

本报告分析师:

唐海清 SAC 执业证书编号:S1110517030002

陈汇丰 SAC 执业证书编号:S1110522070001

王奕红 SAC 执业证书编号:S1110517090004

李鲁靖 SAC 执业证书编号:S1110519050003

海量纪要007:

<每日发布当天纪要汇总见主页置顶 >

事件:公司发布公告,拟回购不低于1.5亿元且不超过3亿元公司股份(500-1000万股,占公司总股本比例1-2%),在未来适宜时机全部用于股权激励。

我们点评如下:

拟回购股份用于股权激励,充分调动员工积极性

基于对公司未来发展的信心和对公司价值的认可,为建立完善公司长效激励机制,充分调动公司员工的积极性,公司将以集中竞价交易方式回购公司股票,并在未来适宜时机全部用于股权激励。本次拟回购股份数量为500-1000万股,占公司总股本比例1-2%,回购价格不超过人民币30元/股(含)。

持续保持行业领先地位,掌握优质客户资源助力产业提升

公司持续保持行业优势,根据国家电网和南方电网的历年中标情况统计结果,公司产品名列前茅,在行业内位于第一梯队。同时公司HPLC在21年入围23个省级电力公司,在各省采购招标合计中标金额近3.3亿元,市场份额排名第二。公司依托自主研发创新能力、高品质的制造实力、可靠的供应链和先进的质量保证体系,与国家电网、南方电网等央企和西门子等世界五百强企业建立了长期持续的合作关系。在22年3月国家电网2022年新增第三批招标采购(含用电信息采集)中,公司中标两个标包,总中标金额约4215万元,整体排名第一。此外2021 年公司成为腾讯在物联网领域的战略合作企业,并引入腾讯战略投资发力产业互联网和数智化城市。

展望未来,“十四五”期间,十四五期间合计约3万亿的投资将投向以新能源为主体的新型电力系统,助力双碳目标实现,全国电网将进一步加快电网数字化转型步伐,公司主要业务主要聚焦于配用电侧智能化产品,有望充分受益。公司以“物联世界,芯连未来”为发展战略,是最早布局能源互联网核心技术的企业之一,在行业里积累多年应用开发经验,聚焦电力物联网和智慧城市物联网。预计22-24年净利润分别为4.1亿、5.3亿和6.9亿元,对应PE分别为25/19/15倍,维持“买入”评级。

<每日发布当天纪要汇总见主页置顶 >

威胜信息(SH688100)

股道坤阳:

个股利好:先达股份(sh603086)、陕西金叶(sz000812)、老白干酒(sh600559)、爱玛科技(sh603529)、海信视像(sh600060)、药明康德(sh603259)、泰山石油(sz000554)三季报大幅预增;亿晶光电(sh600537)、建投能源(sz000600)、奋达科技(sz002681)三季报扭亏为盈;同兴环保(sz003027)预中标6.4亿元烟气脱硫脱硝超低排放改造BOT工程;粤水电(sz002060)中标4.98亿元项目;龙泉股份(sz002671)中标2.26亿元管材采购项目;数码视讯(sz300079)中标歌华有线(sh600037)2022年CMC-OLT设备采购项目;德昌股份(sh605555)获汽车项目定点通知;ST基础(sh600515)将摘帽;威胜信息(sh688100)拟回购;川恒股份(sz002895)股东拟增持。

科创板日报:

《科创板日报》10月13日讯(编辑 周欣悦)

,今日科创板早报主要内容有:广州到2025年光伏发电装机规模达到100万千瓦;比亚迪印度分公司已考虑在印度建第二个工厂;威胜信息拟以1.5亿元-3亿元回购股份。

《科创板日报》主播小K为您播报。

【市场动态】

央行:继续推动数字人民币业务持续健康发展

央行数字货币研究所发文表示,支持在财政、税收、政务等对公领域发挥数字人民币优势,为政府数字化和智能化治理提供先进的支付服务。实现数字人民币体系与传统电子支付工具的互联互通,让消费者可以“一码通扫”,商户也尽量不用增加成本即可支持各类支付工具。持续推进数字人民币无障碍和适老化能力建设,完善无障碍产品规范和标准体系。继续深化国际合作,深度参与数字货币领域国际治理建设。

广州:到2025年光伏发电装机规模达到100万千瓦 力争达到120万千瓦及以上

广州市工业和信息化局近日印发广州市电网发展规划,到2025年,光伏发电装机规模达到100万千瓦,力争达到120万千瓦及以上;生物质发电装机规模达到93万千瓦;风电装机规模力争达到16万千瓦。

昨日部分锂电材料报价上涨 电池级碳酸锂涨4000元/吨

据上海钢联发布数据显示,昨日部分锂电材料报价上涨,电池级碳酸锂涨4000元/吨,均价报52.75万元/吨;工业级碳酸锂涨3000元/吨,均价报51.05万元/吨;氢氧化锂涨3500-4000元/吨;六氟磷酸锂涨2500元/吨。

【公司面面观】

药明康德:预计前三季度净利同比增长107%

药明康德公告,预计前三季度净利润73.8亿元,同比增长107.12%。小K注:Q2净利29.93亿元,据此计算,预计Q3净利27.44亿元,环比下降8%。

比亚迪印度分公司已考虑在印度建第二个工厂

记者从比亚迪相关负责人获悉,比亚迪印度分公司已经考虑在印度建第二个工厂,并将在适当的时候对外公布相关消息。此前,比亚迪在印度设有一家工厂,用于生产比亚迪e6。

腾讯控股:斥资约6亿港元回购 金额较往日增近1倍

腾讯控股(00700.HK)公告,于12日斥资约6.01亿港元回购238万股,回购价为每股248.2港元-263.8港元。12日回购的金额是往日3亿多港元的近两倍。

威胜信息:拟以1.5亿元-3亿元回购股份

威胜信息公告,拟以1.5亿元-3亿元回购股份,回购价格不超过人民币30元/股。

致远互联:与中移成研院签订战略合作框架协议

致远互联公告,与中移(成都)信息通信科技有限公司签订战略合作框架协议,双方同意加强前沿技术联合攻关,深化战略协同,共同构建“中国移动行业协同运营平台”垂直应用解决方案。

赛诺医疗:延长导管获得国内医疗器械注册证

赛诺医疗公告,近日,公司收到国家药品监督管理局(“国家药监局”)颁发的《中华人民共和国医疗器械注册证》,产品名称为延长导管。

【科技前沿】

NASA固态电池重大突破:能量密度约为特斯拉4680电池两倍

美国航空航天局(NASA)近日表示其研发的航空用固态电池取得了重大突破。NASA在其官方网站介绍,NASA目前所研发成功的固态电池的能量密度达到了500Wh/kg,几乎是目前最好的电动汽车电池能量密度的两倍——特斯拉公司的4680锂电池的能量密度约为300Wh/kg。

体外神经元首次展示大脑部分工作过程

据最新一期《神经元》杂志,研究团队首次证明,一个培养皿中的80万个脑细胞可以执行目标导向的任务,即使是在培养皿中的脑细胞,也可以表现出固有的智力,随着时间的推移改变它们的行为。

巨丰财经:

编辑|白鹿

来源:巨丰投顾、好股票应用

1、老白干酒:预计前三季度净利同比增113%左右

老白干酒(600559)公告,预计前三季度实现归属于母公司所有者的净利润5.33亿元左右,同比增加113%左右。本期净利增长主要系1月份公司收到了土地收储补偿款,导致前三季度的非经常性损益比去年同期增加1.8亿元左右。

2、贵州茅台:前三季度预计净利同比增19%左右

贵州茅台(600519)公告,2022年1至9月公司预计实现营业总收入897.85亿元左右,同比增长16.5%左右;预计实现归属于上市公司股东的净利润443.99亿元左右,同比增长19.1%左右。

3、紫金矿业:拟40亿元收购瑞银矿业30%股权

紫金矿业(601899)公告,拟出资39.845亿元收购山东瑞银矿业发展有限公司30%股权,瑞银矿业持有莱州市瑞海矿业有限公司100%股权;瑞海矿业持有山东省莱州市三山岛北部海域金矿100%权益,该金矿为近年国内最大金矿,保有金资源量562.37吨,平均品位4.20克/吨。

4、药明康德:预计前三季度净利同比增长107%

药明康德(603259)公告,预计前三季度净利润73.8亿元,同比增长107.12%。公司持续强化药明康德独特的一体化CRDMO和CTDMO业务模式,对于达成2022年全年收入增长目标68-72%充满信心。

5、爱玛科技:预计前三季度净利同比增长138%

爱玛科技(603529)公告,预计前三季度净利润13.76亿元,同比增长138%;报告期内,公司主要产品市场需求旺盛,整体市场动销良好,量价齐升。

6、中煤能源:前三季度净利同比预增55%-71%

中煤能源(601898)公告,预计前三季度实现归属于母公司所有者的净利润为183.6亿元-202.9亿元,同比增长54.9%-71.1%。前三季度,公司全力增产增供保障能源供给,主要产品价格高位运行,持续加强精细化管理科学管控成本费用,以及确认参股企业投资收益增加等使业绩同比大幅增加。

7、中国宝安:鲲鹏资本子公司再度举牌 持股达14.79%股份

中国宝安(000009)披露权益变动公告,权益变动前,承兴投资与鲲鹏新产业合计持有公司9.7904%股份。权益变动后,承兴投资与鲲鹏新产业合计持有公司14.7904%股份。承兴投资与鲲鹏新产业均为鲲鹏资本的全资子公司。鲲鹏资本是深圳市委、市政府为助力全市产业转型升级而设立的国有资本运作平台。承兴投资与鲲鹏新产业在未来12个月内可能根据其战略发展需要、上市公司业务发展情况以及二级市场走势等进行综合研判,继续增持上市公司股份。

8、龙佰集团:磷酸铁及磷酸铁锂项目生产线目前已达标达产

龙佰集团(002601)公告,年产20万吨电池材料级磷酸铁项目(一期5万吨/年磷酸铁)、年产20万吨锂离子电池材料产业化项目(一期5万吨/年磷酸铁锂)生产线均已建成投产,自投产以来,产量逐月提升,品质趋于稳定,目前已达标达产。

9、威胜信息:拟以1.5亿元-3亿元回购股份

威胜信息(688100)公告,拟以1.5亿元-3亿元回购股份,回购价格不超过人民币30元/股。

10、洛阳玻璃:签订光伏玻璃战略合作协议

洛阳玻璃(600876)公告,控股子公司中建材(宜兴)新能源有限公司与一道新能源科技(衢州)有限公司签订光伏玻璃战略合作协议,自协议签署日至2024年9月30日,一道新能源向控股子公司采购2亿平方米光伏玻璃,季度平均采购数量2000万平方米。

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担

威胜信息(SH688100):

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 10月12日消息,有七大利好可能影响明日股市,具体为: 威胜信息:拟1.5亿-3亿元回购公司股份 威胜信息(688100)10月12日晚间公告,拟1.5亿... 网页链接

每日经济新闻:

每经AI快讯,威胜信息(SH 688100,收盘价:20.17元)10月12日晚间发布公告称,2022年10月12日,公司召开第二届董事会第十六次会议,审议通过了《关于以集中竞价交易方式回购公司股份方案的议案》。本次回购的股份拟在未来适宜时机全部用于股权激励。本次回购的资金总额不低于人民币1.5亿元(含),不超过人民币3亿元(含);本次回购股份的价格不超过人民币30元/股(含),该价格不高于董事会通过回购股份决议前30个交易日公司股票交易均价的150%。回购期限自董事会审议通过本次回购股份方案之日起12个月内。

2021年1至12月份,威胜信息的营业收入构成为:智慧公用事业物联网占比99.61%。

威胜信息的总经理是李鸿,女,47岁,学历背景为硕士。

截至发稿,威胜信息市值为101亿元。

道达号(daoda1997)“个股趋势”提醒:1. 近30日内共有1批机构对威胜信息调研,合计调研的机构家数为67家。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——10万人口小县,4万多人烘焙出“中国面包之乡”

(记者 贾运可)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600739 SZ002320 SH600620 SH600995 SH601012 SH688558 SH600477 SH600794 SH600592 SZ002192 SZ300902 SH603297 SZ301177 SH601226 SZ300745 SH688778 SH600105 SH603992 SZ300355 SH603090 SZ300095 SH688156 SZ002789 SH600160 SZ002927 SZ000561 SH900952 SH600363 SZ000920 SH603789 SH688211 SH600753 SH605365 SH600764 SH688012 SH600622 SZ301107 SH600874 SZ000993 SH688399 SZ002478 SZ300596 SH600486 SH600307 SZ000150 SH600837 SZ000627 SH600064 SZ300656 SH600792