2022-11-20今日SH601990股票最新净值和交易情况

熊市几年:

南京证券(SH601990)怎么一直跟要死了一样啊,,,

矿工666:

昨日大A承接住了获利盘回吐,成交量维持在7000亿,处于震荡行情,相对节前的连续杀跌,氛围很不错了,外围大涨,今日坚定信念做多!

两个机会:

一是紧盯有人气,换手适当的做套利!比如下面这样的:

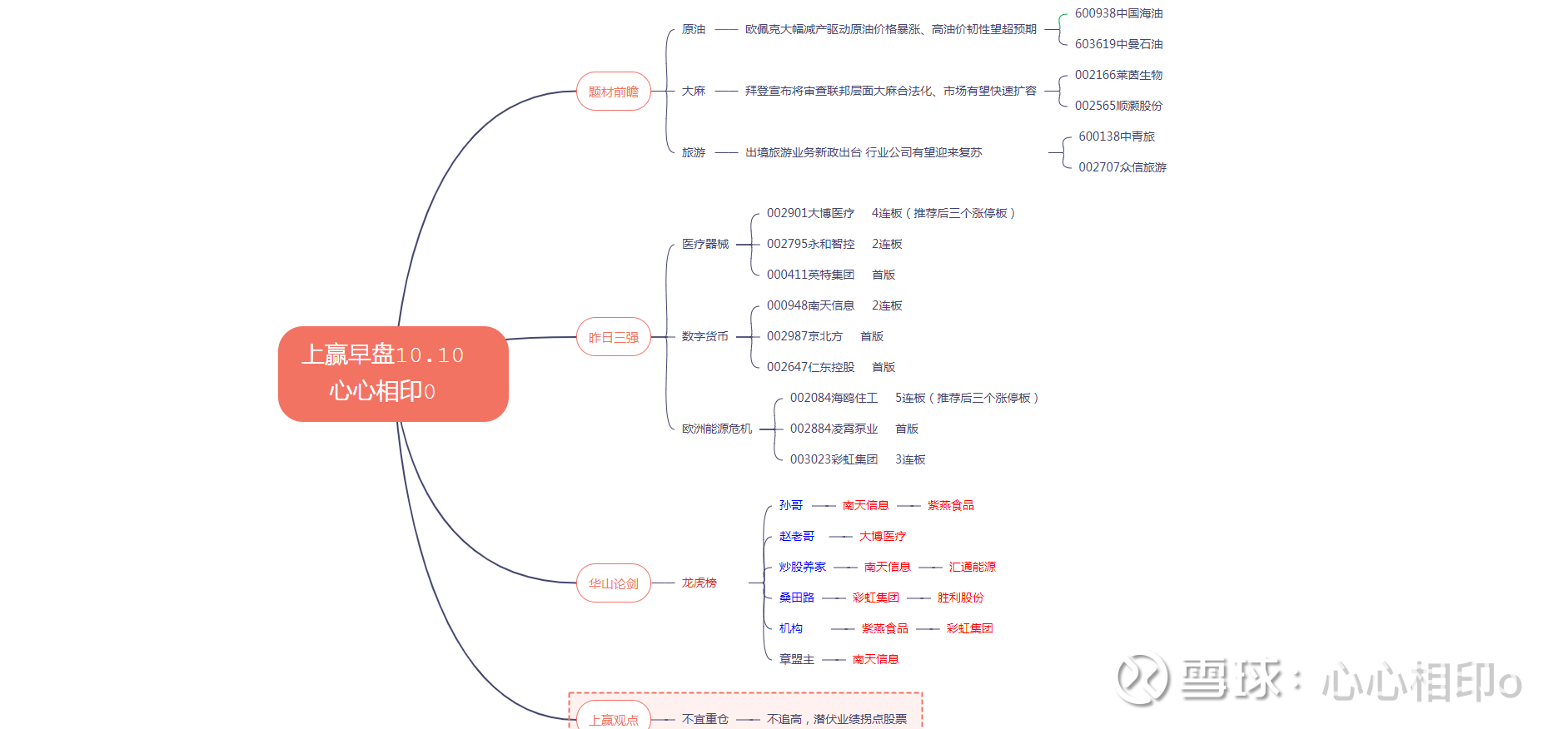

仁智股份

南天信息

竞业达

声讯股份

高鸿股份

中国软件

神州数码

国脉科技

二是主动抢反弹,能源相关概念(石油,天然气,煤炭相关产业链),券商今天特别留意。

关注:

大庆华科

九丰能源

上海石化

中国神华

陕西煤业

德龙汇能

陕天然气

南京证券

光大证券

国元证券

证券日报:

本报记者 周尚伃10月12日晚间,第一创业获批证券投资基金托管资格(以下统称“基金托管资格”),成为第30家获得基金托管资格的券商。近年来,监管层向券商发放基金托管资格牌照的速度进一步加快。近三年时间里,已有13家券商拿到“入场券”,除第一创业外,今年以来还有东方财富证券、南京证券获批基金托管资格。而自2013年券商基金托管业务开闸至2019年的7年间,只有17家券商获得基金托管资格牌照。不过,在百余家证券公司中,仅...

券商ETF:

#券商资讯# 【年内第三家!第一创业获得基金托管资格】

10月12日晚间,第一创业证券股份有限公司公告,公司证券投资基金托管资格近日已获中国证监会核准。

第一创业成为继南京证券、东方财富证券之后,年内第三家获得基金托管业务资格的券商。

随着资管新规的落地和基金业务规模的不断扩大,越来越多的券商开始在基金托管等业务上发力。据此前证监会官网披露的机构申请基金托管资格情况,还有6家券商正在排队,分别是西部证券、财信证券、天风证券、东兴证券、湘财证券以及东北证券。

第一创业(SZ002797)东方财富(SZ300059)券商ETF(SH512000)

心心相印o:

华安证券(SH600909)东兴证券(SH601198)南京证券(SH601990)

证券行业分析:革故鼎新,商业模式重定位

传统证券业务从成长期进入饱和期

经纪业务:互联网释放成长潜力,高质量客户占比下滑。互联网扩大投资者覆盖面, 释放增长潜力。2013 末至 2022 年 6 月末,A 股投资者总数从 6669 万户增加到 20624 万 户,增长 209%。其中,近 5 年投资者年增长率始终保持在 10%左右,呈现较为稳定的成 长势头。但高质量客户占比出现下滑。根据对中信证券渠道调研的数据我们测算,2015 年至 2022 年 6 月末,持仓投资者占投资者总数从 41%降到 26%,信用投资者占比从 4.0% 降到 3.1%。持仓客户比例和信用客户比例的下滑,体现了传统经纪业务增长乏力。

投行业务:注册制带来行业结构变化,股权融资总量受制于市场流动性。根据全球交 易所联合会数据,2021 年,APAC 地区(东亚、东南亚及澳洲)IPO 数量占全球 48%, 上交所以 172 家 IPO 的数量,居全球交易所的第三位。中长期看,大中华区域仍是全球股 权融资的核心市场。但短期看,股权融资受制于二级市场的流动性。历史上看,A 股年度 股权融资规模大约是当年 A 股日均交易额的 2 倍左右。未来随着全面注册制的落地,对投 行业务的研究、定价、销售能力要求提高,必然会导致投行业务格局进一步集中,核准制 下的通道型投行模式前景不容乐观。

信用业务:需寻找融资业务和股票质押业务的新驱动。两融业务,截至 2022 年 6 月 末,A 股市场两融余额为 16033 亿元,占比流通市值比例为 2.27%,未来随着散户机构化 和更多的衍生金融工具推出,融资余额市值占比可能逐渐下降。质押业务,2018 年质押 风险暴露之后,监管引导券商收缩股票质押业务,预计未来的质押业务将限定于投行服务 实体框架下,是小而精的模式,而非大规模的交易型信贷业务。

高质量发展,证券业亟待突破

证券行业总量繁荣,但边际效率出现下滑。2016-2021 年,中国证券行业营收增长 53%, 净利润增长 55%,净资产增长 57%,总量呈现繁荣。但是效率指标表现堪忧,行业净资 产回报率出现下滑,从 7.53%下降到 7.44%。效率下降并非由股市活跃度下降导致,这是 传统业务进入稳定期之后的必然结果。2022 年上半年,证券行业净资产回报率为 3.09%, 同比下滑 0.68 个百分点。

展望未来,证券行业已进入准入放开的新周期,竞争压力不容忽视。随着外资持股比 例和业务牌照的放开,现有平衡的竞争格局将会被打破。根据日韩证券市场开放经验,外 资券商主要依靠专业能力在资产管理、机构服务、交易业务和财富管理领域开展业务。而 本土券商则是依靠资本和渠道能力在零售、投行、融资和投资业务领域未来将面临较大压 力。中国资本市场正在深化改革,金融管制进一步放松,新业务和新产品层出不穷,这样 的周期更适合外资券商发挥自己的优势展业,本土券商需要抓紧补齐相关的短板、迎头赶 上。

创新驱动的新周期已然开启

未来几年是对券商创新能力的检验,包括新业务、新产品以及传统业务的新模式。当 下证券行业已经在政策、市场、创新机制层面迎来了创新改革的时间窗口。

政策:鼓励创新、扶优限劣的新周期。2019 年 9 月,证监会提出“深化资本市场改 革十二条”,从参与者、市场规则和监管制度三个方面对资本市场改革进行了系统性规划, 再加上新《证券法》的落地,一个高质量和高效率的资本市场体系正在建立。2019 年以 来出台的证券行业监管政策从放松相关政策,到延续既定改革,再到寻求新突破,证券行 业监管政策已经回到放松约束和鼓励创新的轨道。

市场:机构化大幕开启,业务重心再调整。2021 年末与 2007 年对比,上交所散户投 资者(持股 10 万以下)持股市值从 0.6 万亿将至 0.4 万亿元。同期,专业机构持股市值从 2.1 万亿增加到 6.7 万亿元。未来在外资开放、注册制和税收优惠的共同作用下,A 股市场 有望进入快速机构化的阶段。在机构化市场中,证券业务将呈现聚焦核心资产、衍生品和 场外业务高速发展以及从单一服务到综合服务三个特点。

交易机制:衍生品发展和多空机制完善。股票衍生品市场进入全面发展期。场内市场, 50ETF 期权、沪深 300ETF 和指数期权推出以来始终保持高增长趋势,后续随着中证 1000 股指期货和期权的推出,市场品类将更加完善。场外市场、场外期权和收益互换规模自 2019 年起保持稳步提升增长。交易机制层面,融券制度改革为券商逆周期业务创新提供条件。 科创板试行的融券改革即将向主板和创业板推广,险资公募为融券市场提供了更为丰富的 券源,更灵活的转融券制度能激发对冲型投资者需求,融券业务将迎来新的发展机遇。

头部集中的行业格局

成熟市场证券业是集中的产业格局,国内证券行业头部集中趋势已现端倪。美国、日 本 TOP3 证券公司净利润行业占比基本保持在 40-60%。而中国证券行业受商业模式同质 化影响,仍是分散格局,2021 年 TOP3 净利润行业占比为 22%。海外证券行业的集中, 主要由以下三项因素促成:1. 牌照红利消失,缺乏竞争力的公司退出市场;2. 头部公司 借助资本扩张,扩大领先优势;3. 并购整合补齐业务短板,扩张市场份额。目前促成海外 证券行业集中的三个因素正在中国市场上发生。

随着传统业务饱和度提升,依靠牌照红利的商业模式进入瓶颈期,证券行业已进入供 给侧改革阶段,财富管理转型、注册制改革、资产管理去通道和衍生品业务的马太效应, 将加速证券行业集中度提升,中国证券业终究将形成和美国、日本一样的龙头格局。

公司概况:安徽国资背景深厚,上半年利润逆势增长

发展历程:安徽国资背景深厚,肩负区域发展战略使命

安徽国资背景深厚,肩负区域发展战略使命。2001 年,华安证券在安徽省证券公司 和安徽证券交易中心合并的基础上成立。2016 年,“华安证券”股票在上海交易所上市(股 票代码:600909.SH)。2021 年,华安证券完成配股,募集 39.62 亿元。华安证券有着深 厚的安徽省国资背景,安徽省国资委是公司实控人;截至 2022H1 末,前十大股东中 6 位 是安徽省国有企业,合计持股 50.14%。作为安徽省国有重要骨干企业,华安证券在“上 市公司倍增和基金规模倍增计划”及一系列省委省政府的战略部署中担当重要使命。

业务版图逐步完善,阶段性融资补充资本金。业务范围方面,除了以母公司为主体开 展经纪、投行、信用等业务外,华安证券还通过子公司拓展业务:公司通过华安期货(与 华安证券前身安徽省证券同期成立)开展期货业务;2004 年参股设立华富基金,开展公 募基金业务;2012 年设立华安嘉业开展私募基金管理业务;2017 年设立华富瑞兴开展另 类投资业务;2020 年设立华安金控开展境外业务。净资本方面,华安证券经过 2006-2012 年三次增资扩股、2016 年的 IPO 发行以及 2021 年配股融资,净资本从 2006 年的 4.26 亿元增加至 2022H1 的 127.58 亿元(排名行业第 43 位)。

股权架构&管理团队:安徽省国资委为实控人,多数高管由公司自主培养

安徽省国资委为实际控制人。截至 2022H1,安徽国控集团是华安证券第一大股东, 持股 24.09%;安徽出版集团为公司第二大股东,持股 12.34%;东方创业为公司第三大股 东,持股 5.01%;其余股东的持股比例均低于 5%。安徽省国资委为华安证券实际控制人, 通过安徽国控集团、安徽省能源集团、安徽省交通控股集团间接持有公司 33.07%的股权。 董事会层面,7 位非独立董事中,董事长章宏韬、董事王守琦来自公司内部,董事陈蓓来 自安徽省纪委,董事李仕兵来自股东安徽出版集团,董事徐义明来自股东安徽交控资本, 董事舒根荣来自股东安徽省能源集团,董事李捷来自股东东方创业。

多数高管由公司自主培养。公司主要高管团队共 13 人,其中 11 位来自华安证券内部。 董事长兼代总经理章宏韬 2017 年起担任董事长一职;2022 年 3 月原总经理杨爱民辞职, 董事长章宏韬在总经理空缺期间代为履行总经理职责。五位副总裁中,副总裁方立彬、副 总裁兼首席信息官徐峰、副总裁兼财务总监龚胜昔、副总裁赵万利由公司自主培养,负责 私募基金管理、信息技术、财务和协助公司管理;副总裁张建群来自安徽证监局,分管期 货业务。其余高管中,首席风险官丁峰、董秘汲杨、总裁助理唐泳、总经理助理余海春、 总经理助理王孝佳来自公司内部,总经理助理陆锋来自同业机构,合规总监刘晓东来自证 监会安徽监管局。

盈利能力:2022H1 营收及净利润同比增长,轻重资产业务波动均衡

2022H1 营收及净利润同比增长,ROE 逆势上升使排名大幅提升。2022H1 华安证券 实现营收 16.48 亿元,同比增长 9.89%;实现归母净利润 7.24 亿元,同比增长 17.87%。 2022Q2 公司单季度业绩环比大幅改善:Q2 营收 11.25 亿元,环比增长 115.03%;Q2 归 母净利润 6.17 亿元,环比增长 480.22%。股东回报层面,2022H1 华安证券摊薄 ROE 为 3.67%,较上年同期提升了 0.38 个百分点;根据 Wind 统计,2022H1 华安证券 ROE 排 名行业第 13 位,上年同期为第 39 位,ROE 逆势上升使排名大幅提升;2017-2021 年 ROE 行业排名分别为 27、33、9、20、29 名,稳居行业前 1/3。

证券经纪业务为营收核心。华安证券及旗下子公司主要开展证券经纪、期货经纪、证 券自营、投资银行、资产管理、信用交易六大业务。其中,证券经纪业务是华安证券第一 大收入来源,主要包括代理买卖证券、代销金融产品等细分业务。2022H1,证券经纪业 务板块贡献营业收入 5.11 亿元,占营业总收入的 31.0%;贡献营业利润 1.94 亿元,占总 营业利润的 23.0%。

其他业务板块中,期货经纪业务包括期货交易、期货投资咨询等业务;证券自营业务 主要包括权益与固定收益自营投资业务;投资银行业务包括股权融资、债券融资及财务顾 问业务;资产管理业务包括集合资产管理、单一资产管理、资产支持证券等服务;信用交 易业务包括融资融券、股票质押式回购等业务。以上各板块 2022H1 分别实现营业收入 2.96 亿元、2.81 亿元、0.88 亿元、2.65 亿元和 3.25 亿元,实现营业利润 0.83 亿元、2.80 亿 元、0.40 亿元、2.41 亿元和 3.26 亿元。

轻重资产业务波动均衡。业务结构方面,2022H1 华安证券实现手续费净收入 8.84 亿 元(其中经纪业务 5.27 亿、投行业务 0.87 亿、资管业务 2.33 亿元),利息净收入 2.31 亿 元,投资净收益(含联营合营)+公允价值变动净收益 3.63 亿元。如其他业务收入按净额 计算,2022H1 轻资产业务收入占比为 60%。近五年轻重资产业务呈波动均衡趋势, 2017-2021 年轻资产收入比重分别为 51%、45%、34%、48%、59%。

行业地位:位列行业第 35 名左右,扎根安徽区域市场打造核心竞争力

整体位列行业第 35 名左右,2022H1 净利润排名较上年末上升 10 名。根据 Wind 统 计,2022H1 末华安证券净资产 199.41 亿元,排名行业第 34 位;净利润 7.03 亿元,排名 行业第 23 位。根据证券业协会统计,2021 年末华安证券净资产 186.34 亿元,排名行业 第 34 位;净利润 14.24 亿元,排名行业第 33 位。从总资产、净资产、营业收入、净利润 等指标看,近三年指标排名在行业 23-42 名之间,整体位列行业第 35 名左右。

行业集中格局下,扎根安徽区域市场打造核心竞争力。2021 年,23 家券商归母净利 润突破 20 亿,归母净资产突破 200 亿元。头部及中上游券商占据行业 21.6%的券商数量, 但贡献证券行业 80.8%的净利润。在明显的头部集中格局下,中型券商需充分利用自身业务特点与资源禀赋,在激烈的行业竞争中寻找核心优势。安徽是长三角一体化发展、“一 带一路”等多个国家战略叠加的省份,区域创新能力稳居全国第一方阵。华安证券扎根安 徽,具有深厚的本土国资背景,且在安徽省“上市公司倍增和基金规模倍增计划”等战略 中担当重要使命,公司有望在服务区域资本市场高质量发展中打造独有的竞争优势。

经营分析:经纪业务为核心,资管业务持续高增速

经纪业务:经纪业务收入占比稳定在 30%左右,席位租赁收入大幅增长

经纪业务收入占比稳定在 30%左右,渠道布局扎根安徽区域市场。整体营收方面, 2022H1 经纪业务手续费净收入为 5.27 亿元,同比增长 7.0%;2020-2022H1 经纪业务手 续费收入占比基本稳定在 30%左右。渠道布局方面,公司坚持“扎根安徽、深耕长三角、 面向全国”的区域布局。截至 2022H1 末,公司在全国共设立 26 家分公司及 127 家证券营 业部,其中安徽省内有 14 家分公司和 67 家证券营业部,省内分支机构占比达 53%。公 司扎根安徽区域市场,积累了丰富的营销渠道和客户资源。

研究业务发展趋势延续,2022H1 席位租赁净收入同比增长 99%。席位租赁 2022H1 实现净收入 0.45亿元,同比增长 98.5%;2021年实现净收入 0.96亿元,同比增长 233.3%, 得益于研究业务的快速发展:2022H1 公募分仓佣金 0.53 亿元(同比+48%),排名第 37; 2021 年公募分仓佣金 1.00 亿元(同比+243%),排名第 38 名(同比上升 13 名)。代理买 卖证券 2022H1 实现净收入 3.59 亿元,与上年同期基本持平。代销金融产品 2022H1 实现 净收入 0.13 亿元,同比下滑 20.4%,主要是佣金率下降所致。期货经纪业务 2022H1 实 现净收入 1.11 亿元,同比增长 35.6%;2022H1 末客户权益 56.88 亿元,同比增长 16.4%。

投行&资管:投行收入占比较低,资管净收入近三年 CAGR 达 73%

投资银行:投行收入占比在 5%左右波动,股权承销规模同比增长 7 倍。收入层面, 2022H1 投行业务实现净收入 0.87 亿元,同比增长 21.8%;2017-2022H1 投行收入占比 在 5%左右波动。承销金额层面,2022H1 股权承销金额为 76.84 亿元,同比增长 7.0 倍, 其中包括安徽省首单科创板 IPO 项目“井松智能”;承销规模排名从 2021H1 的 55 名提升 至 2022H1 的 21 名。相较于投行股权业务向好态势,华安债权承销业务 2022H1 的表现 稍显逊色,2022H1 债券承销金额为 52.95 亿元,同比下滑 45.5%,承销规模排名从 2021H1 的 59 名下滑至 2022H1 的 64 名。

资产管理:资管净收入近三年 CAGR 达 73%,主动管理规模显著增长。资管业务方 面,2022H1 实现手续费净收入 2.33 亿元,同比增长 25.7%,延续了过去三年的增长趋势: 2019H1-2022H1 CAGR 达 73.0%,收入占比从 2019 年的 3.5%逐年提升至 2022H1 的 14.1%。资管产品方面,公司大力发展主动管理型产品,主动管理规模从 2019 年的 324 亿元增长至 588 亿元,占总规模的比例从 2019 年的 40%提升至 2021 年的 80%左右。截 至 2022H1 末公司已全部完成大集合公募化改造,资管子公司筹备工作正在有序推进中。

重资产业务:自营收益同比显著优于行业,两融及股质规模同比降低

自营业务:自营投资规模呈上升趋势,2022H1 投资收益同比显著优于行业整体。收 入层面,2022H1 华安证券实现投资净收益(含联营合营)+公允价值变动净收益 3.63 亿 元,与上年同期持平,显著优于行业整体表现(同比-38.4%);收入占比呈下降趋势,从 2019 年的高位 49%下滑至 2022H1 的 22%。规模层面,2022H1 自营权益类和自营固收 类占净资本的比例分别为 16.59%和 227.57%,两项指标近五年均呈现上升趋势。细分来 看,交易性金融资产中债券占比稳定在七成左右,股权和股票合计占比仅一成左右,抗波 动性较强。

投资策略向交易型、多元化转型,帮助公司实现较高收益率。权益投资方面,公司权 益投资业务巩固多元化资产配置格局,细化投资策略的研究和部署;2022H1 在二级市场 的波动环境中始终保持交易机动性,灵活调整仓位应对市场波动。固定收益投资方面,公 司收益率长期保持业内较高水平。2022H1 公司准确把握信用债市场结构性机会,获得可 观超额收益,并在市场波动加大的关键节点有效进行利率敞口对冲,显著控制盈利回撤。

信用业务:两融规模有所回落,质押规模持续压降。融资融券方面,2022H1 末华安 证券两融业务规模为 86.8 亿元,同比下降 10.5%;2022H1 实现两融利息收入 2.9 亿元, 与上年同期持平;维持担保比例为 339.8%,显著高于同期市场平均担保比例(284.3%)。 股质回购方面,业务规模持续压降,2022H 末规模为 17.7 亿元,较上年末下降 5.7 亿元; 2022H1 实现利息收入 0.7 亿元,同比下降 40.4%;股权质押履约保障比例为 333.76%, 较上年末下降 101 个百分点,但是显著高于十大券商均值(297%),风险相比同业较低。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

雨后的夜o75:

券商基建大反攻,南京证券,国元证券,中铁工业,浙江交科

黄老帅:

昨日关注的三只股今天表现还可以,南天信息涨停了,日发在抗跌,芯能冲高回落。

觉得黄老帅同学给力的可以点个赞,个人偶尔讲一些个人逻辑,和兼职战法感兴趣的朋友可以私信

今日依然惨烈,但别人越恐慌我就要越贪婪。茅台已经杀两天了,空头的操作个人感觉到了一个临界。但是会议一天没开,就一天不能放松,保持2-4成仓,找轮动的没有涨到的板块。

快进快出最重要!!!

下午关注以下股

南京证券(SH601990)

希望能有金融护盘,这只股趋势拐头向上,午后观察机会,机会不在今天,在明天

新潮能源(SH600777)

重点出口美国石油天然气的个股,目前美国天价卖欧洲石油,该个股逻辑应该有,今日回踩均线,跌破均线就别考虑了,没跌破的话可以考虑低吸,看明日情况

买断A股Go:

9月的社融数据整体是好的,也许这是今天大盘翻红的原因。但成交量低于6000亿,说明市场信心不足。

为什么人民币贷款增加,市场信心不足?因为住户中长期贷款跟中短期贷款没有拉开差距,就是房贷少了。

其次,企业的中长期贷款是宽货币还是宽信用造成的,市场需要证伪。

宽货币和宽信用区别,宽货币是印钱发出去,宽信用是搞优惠吸引用户主动来贷款。

今天市场给出了部分答案,早盘证券板块异动西南证券(SH600369) 一度涨停,南京证券(SH601990) 涨超6%,遗憾没有坚持住。你可以认为抛盘太重,也可以认为主力看空,拉高出货。至于哪种,明天见分晓。

坐在乱世喝咖啡:

市场方面:今天开始情绪面后的反弹了,这里记得是反弹不是反转,特别是我小仓位吃了一个涨停但是我还是短期内不看好,主要是因为地缘政治的风险仍然存续。

板块方面:昨晚提到了券商,也提了个股,上涨原因,今天就来了,这个逻辑没毛病,拉指数现在是拉券商而不是银行记得,但是持续性要观望。消费还是能看到,今天就来了。

个股方面:昨天给的南京证券(SH601990) 明天高开可以走了,然后消费端吧给个我自己的恒顺醋业(SH600305) 跌的差不多了。可以买一下试试了。其他的还是要看情绪,明天的涨跌很关键。会带动一波情绪

花开xdr:

券商股走势活跃,西南证券 领涨拉升冲板,南京证券 、国盛金控 纷纷等跟涨,银行、保险等大金融板块有所表现,股指期货水下直线拉起,带动沪指强势翻红,三大指数纷纷有所表现,很明显有主力资金进行护盘的动作,只不过目前局势不稳,牛哥还是担心今天涨明天跌的走势,暂时还是先观望一下。浙江世宝(SZ002703) 建艺集团(SZ002789) 四方精创(SZ300468)

逻辑思维分析:

1、足球概念,中体产业600158

现价8.72元,总市值83.67亿。中体产业(SH600158)

资金技术面:共20家主力机构,持仓量总计1970.02万股,占流通A股2.85%。成交量放大,出现双W底的走势形态,有反转向好的信号。

备注:主营业务为复合型城市体育地产开发、赛事管理与运营、体育场馆运营管理、休闲健身、体育经纪、体育彩票、体育设施涉设计及建设。

2、券商,南京证券601990

现价7.88元,总市值290.5亿。南京证券(SH601990)

资金技术面:共137家主力机构,持仓量总计20.84亿股,占流通A股57.56%。KDJ形成金叉向上,目前股价处于底部启动点,有望形成反弹行情。

备注:主营业务为证券经纪、自营投资、投资银行icon、资产管理。公司目前连续三年分类评价结果均为A类A级,丰富的证券行业管理经验。

3、化工,双象股份002395

现价11.83元,总市值31.73亿。双象股份(SZ002395)

资金技术面:共3家主力机构,持仓量总计1.75亿股,占流通A股65.25%。MACD形成零上金叉,表示市场多方非常踊跃,上涨行情仍将继续。

备注:主营业务为超细纤维超真皮革、PU合成革、PVC人造革的生产和销售,公司生态革产品产量居于行业第二,PVC人造革处于行业前列;在球革领域,公司是行业的领导者,中高端足球革市场占有率超过70%。

4、动力电池回收,科力远600478

现价7.77元,总市值129.2亿。

资金技术面:共19家主力机构,持仓量总计4.64亿股,占流通A股27.96%。目前处在短线支撑位和压力位附近,中长期或有反弹需求,可持续关注。

备注:主营业务是节能与新能源汽车核心零部件的设计、开发、生产、销售、服务及混合动力总成系统技术服务。公司通过多年在车载动力电池领域和日系高端民用镍氢电池领域的技术积累。

5、养殖,巨星农牧603477

现价26.7元,总市值135.1亿。

资金技术面:共155家主力机构,持仓量总计3.44亿股,占流通A股71.46%。近期股价出现企稳反弹,KDJ形成金叉,短线有望迎来反弹。

备注:主要从事养殖及饲料生产和销售;中高档天然皮革的研发、制造与销售。主要产品有黄羽鸡、猪饲料、禽饲料和、水产饲料、牛皮革。

你的投资,我的路,你的点赞+关注,我将成为你投资的新道路。

祝各位老铁事业顺风、顺水、顺心、股市蒸蒸日上!!!

(以上个股均为公开数据,仅个人思路总结,不构成买卖依据。)@今日话题@雪球活动@雪球创作者中心#股民的日常##雪球ETF星推官##今天聊点啥儿#

湿湿碎:

2022/10/11

最近看书,调整持仓,大的趋势不是几天就变的,要说的前面也发贴说了,可以说战略方向上已清楚,只不过战术执行上,有不同。

精力仍集中在可转债上。

今天以4.17买入邮储银行(601658),

为什么买入?

1、基本面之前N多人分析过了,先前李录也买入,当时如果跟就是追高,我不会干,现在来机会了,不是正好?

2、如果继续下跌,离2020年9月28日的4.01,差0.16元,4%的下跌空间,到了,再买一半。

3、如果看AH溢价率排名,港股的邮储银行(01658)和大A的相比,是两地中溢价率最低的第3名,溢价率为9%(间接说明了国际投资者对其价值的认可),反正也不多,嫌麻烦,所以买A股算了,行情好时,当个门票呗。

4、我信这家银行在未来10年倒闭的可能性比较小,所以无伤大雅。

5、如果不涨,分红率是5.92%,未来如果到不了,没关系,反弹个20%也可以考虑出了,当然我是希望它到5.8左右,有39%空间。

6、如果继续跌,老规矩741大法伺候(分别套30%、60%、90%三个阶段补等比金额),对应股价是2.92元、1.67元和0.42元,我想很难,否则分红率到哪儿了?!

7、看到满世界质疑银行和相关ZC的声音,还有调侃云蒙的,越是这样的情况下,逆人性来一小把。

8、4.17其实是昨天最低价,是昨天多空力量的一个平衡价。

9、4.17离2年前4.01不远,技术上有支撑力量。

卖出时机

1、如果有其它更好机会,随时可能卖出;

2、如无其它更好标的,至少20%以上再考虑出,仍是参考技术破位方法决定。

3、是否可以作为中长标的进行配置?

观察

601990 南京证券 7.34没有到,不过破了7.7,2-3天收回了。

茅台直接打破平台,跌破半年线,去意坚决,短期应回避,有可能1569左右见了。

上图是金融地产ETF,我在8月4号买了一批(红圈),没有在绿圈出掉,是一个错误,

投资上,有时机会就在1-3天,甚至1天,错过了,利润少一些,人性就会让自己麻痹,到最后赚的越来越少,甚至倒亏。

贵燃正股也好,可转也好,比较强,有机会可以短线玩。

512980 传媒ETF 牛,新低!

THIS ISthe big 'M'!

上面是可转债指数,通达信的,大概有4%左右跌幅,目前中位数117,如果再跌4%,差不多111左右,那的确是综合性价比不错时。

资本邦:

西南证券涨超8.2%,南京证券、华安证券等多股跟涨。证券ETF(512880)涨超0.8 %,成交额超4.9亿元。

长城证券表示,短期看,证券板块PB估值处于1.27%历史分位,具有较高的安全边际,随着市场步入Q4,在稳市场背景下,证券板块有望迎来修复,板块配置胜率、赔率均有所提升。

心心相印o:

南京证券(SH601990)中银证券(SH601696)东方证券(SH600958)

证券行业分析:革故鼎新,商业模式重定位

传统证券业务从成长期进入饱和期

经纪业务:互联网释放成长潜力,高质量客户占比下滑。互联网扩大投资者覆盖面, 释放增长潜力。2013 末至 2022 年 6 月末,A 股投资者总数从 6669 万户增加到 20624 万 户,增长 209%。其中,近 5 年投资者年增长率始终保持在 10%左右,呈现较为稳定的成 长势头。但高质量客户占比出现下滑。根据对中信证券渠道调研数据估计,2015 年至 2022 年6月末,持仓投资者占投资者总数从41%降到26%,信用投资者占比从4.0%降到3.1%。 持仓客户比例和信用客户比例的下滑,体现了传统经纪业务增长乏力。

投行业务:注册制带来行业结构变化,股权融资总量受制于市场流动性。根据全球交 易所联合会数据,2021 年,APAC 地区(东亚、东南亚及澳洲)IPO 数量占全球 48%, 上交所以 172 家 IPO 的数量,居全球交易所的第三位。中长期看,大中华区域仍是全球股 权融资的核心市场。但短期看,股权融资受制于二级市场的流动性。历史上看,A 股年度 股权融资规模大约是当年 A 股日均交易额的 2 倍左右。未来随着全面注册制的落地,对投 行业务的研究、定价、销售能力要求提高,必然会导致投行业务格局进一步集中,核准制 下的通道型投行模式前景不容乐观。

信用业务:需寻找融资业务和股票质押业务的新驱动。两融业务,截至 2022 年 6 月 末,A 股市场两融余额为 16033 亿元,占比流通市值比例为 2.27%,未来随着散户机构化 和更多的衍生金融工具推出,融资余额市值占比可能逐渐下降。质押业务,2018 年质押 风险暴露之后,监管引导券商收缩股票质押业务,预计未来的质押业务将限定于投行服务 实体框架下,是小而精的模式,而非大规模的交易型信贷业务。

高质量发展,证券业亟待突破

证券行业总量繁荣,但边际效率出现下滑。2016-2021 年,中国证券行业营收增长 53%, 净利润增长 55%,净资产增长 57%,总量呈现繁荣。但是效率指标表现堪忧,行业净资 产回报率出现下滑,从 7.53%下降到 7.44%。效率下降并非由股市活跃度下降导致,这是 传统业务进入稳定期之后的必然结果。2022 年上半年,证券行业净资产回报率为 3.09%, 同比下滑 0.68 个百分点。

展望未来,证券行业已进入准入放开的新周期,竞争压力不容忽视。随着外资持股比 例和业务牌照的放开,现有平衡的竞争格局将会被打破。根据日韩开放经验,外资券商主 要依靠专业能力在资产管理、机构服务、交易业务和财富管理领域开展业务。而本土券商 则是依靠资本和渠道能力在零售、投行、融资和投资业务领域进行防御。中国资本市场正 在深化改革,金融管制进一步放松,新业务和新产品层出不穷,这样的周期更适合外资券 商发挥自己的优势展业,本土券商需要抓紧补齐相关的短板、迎头赶上。

创新驱动的新周期已然开启

未来几年是对券商创新能力的检验,包括新业务、新产品以及传统业务的新模式。当 下证券行业已经在政策、市场、创新机制层面迎来了创新改革的时间窗口。 政策:鼓励创新、扶优限劣的新周期。2019 年 9 月,证监会提出“深化资本市场改 革十二条”,从参与者、市场规则和监管制度三个方面对资本市场改革进行了系统性规划, 再加上新《证券法》的落地,一个高质量和高效率的资本市场体系正在建立。2019 年以 来出台的证券行业监管政策从纠偏过度从严政策,到延续既定改革,再到寻求新突破,证 券行业监管政策已经回到放松约束和鼓励创新的轨道。

市场:机构化大幕开启,业务重心再调整。2021 年末与 2007 年对比,上交所散户投 资者(持股 10 万以下)持股市值从 0.6 万亿降至 0.4 万亿元。同期,专业机构持股市值从 2.1 万亿增加到 6.7 万亿元。未来在外资开放、注册制和税收优惠的共同作用下,A 股市场 有望进入快速机构化的阶段。在机构化市场中,证券业务将呈现聚焦核心资产、衍生品和 场外业务高速发展以及从单一服务到综合服务三个特点。

交易机制:衍生品发展和多空机制完善。股票衍生品市场进入全面发展期。场内市场,50ETF期权、沪深300ETF和指数期权推出以来始终保持高增长趋势,后续随着中证1000股指期货和期权的推出,市场品类将更加完善。场外市场、场外期权和收益互换规模自2019年起保持稳步提升增长。交易机制层面,融券制度改革为券商逆周期业务创新提供条件。科创板试行的融券改革有望向主板和创业板推广,险资公募为融券市场提供了更为丰富的券源,更灵活的转融券制度能激发对冲型投资者需求,融券业务将迎来新的发展机遇。

头部集中的行业格局

成熟市场证券业是集中的产业格局,国内证券行业头部集中趋势已现端倪。美国、日 本 TOP3 证券公司净利润行业占比基本保持在 40-60%。而中国证券行业受商业模式同质 化影响,仍是分散格局,2021 年 TOP3 净利润行业占比为 22%。海外证券行业的集中, 主要由以下三项因素促成:1. 牌照红利消失,缺乏竞争力的公司退出市场;2. 头部公司 借助资本扩张,扩大领先优势;3. 并购整合补齐业务短板,扩张市场份额。目前促成海外 证券行业集中的三个因素正在中国市场上发生。 随着传统业务饱和度提升,依靠牌照红利的商业模式进入瓶颈期,证券行业已进入供 给侧改革时段,财富管理转型、注册制改革、资产管理去通道和衍生品业务的马太效应, 将加速证券行业集中度提升,中国证券业终究将形成美国和日本一样的寡头格局。

公司概况:南京国资券商,重点布局江苏及宁夏

发展历程:南京市国资背景,重点布局江苏及宁夏

南京市国资背景,净资本排名行业第 33 位。南京证券成立于 1990 年,由中国人民银 行南京分行发起设立。1995 年,南京证券划归南京市国资管辖并延续至今。南京证券于 2015 年完成股转系统挂牌,并于 2018 年在上交所主板上市。上市完成后,南京证券定向 增发等形式持续补充公司资本。截至 2021 年,公司净资本规模为 141.67 亿元,排名行业 第 33 位。

业务体系多元,重点布局江苏及宁夏。业务层面,南京证券在 1995、2011、2012、 2015 和 2019 年设立或参股宁证期货、富安达基金、巨石创投、宁夏股权交易中心和蓝天 投资,逐步完善公司在期货、公募、PE、股权托管和另类投资等领域的布局。2021-2022 年,南京证券先后获得基金投资顾问、证券投资基金托管等新的业务资格,完整的服务链 条有望推动南京证券打开新的发展空间。 南京证券区域布局以江苏和宁夏为重点。截至 2021 年末南京证券 104 家营业部中, 51 家位于江苏,15 家位于宁夏,合计占总分支机构数的 63.46%。南京证券依托南京国资 背景与江苏深厚客户资源,持续深耕江苏市场。同时通过控股宁夏股权交易中心等方式, 完善对西部地区零售客群和小微企业的金融服务。持续打造以长三角地区为核心、以宁夏 为中西部地区战略立足点的战略发展格局。

公司治理:南京市国资委为实控人,管理层主要来自公司内部

南京市国资委为实控人。截至 2022H1,南京紫金投资集团持有南京证券 25.01%的股 权,为公司第一大股东。南京新工投资和南京交投控股分别持有公司 7.01%和 6.53%的股 权,分列第二和第三大股东。除上述三股东外,其余股东持股比例均在 5%以下。目前南 京市国资委是南京证券的实际控制人,通过南京紫金投资、南京新港开发等子公司或孙公 司共持有南京证券 29.94%的股权。董事会 11 名非独立董事中,董事长李剑锋来自公司内 部,副董事长陈铮来自股东方南京紫金。其他董事中,3 人来自股东方南京紫金,2 人来 自公司内部,4 人来自其他江苏地方国资机构。

管理层主要来自公司内部。公司主要高管团队共 11 人,其中 9 人来自公司内部。董 事长李剑锋来自公司内部,先后任职于经纪、投资、研究和公募业务线。总裁夏洪建同样 来自公司内部,先后任职于经纪、资管和投资业务线。其余高管中,副总裁邱楠、蒋晓刚、 张兴旭、高金余均来自公司内部,分别分管 PE、公募、经纪和投行业务。首席风险官赵 贵成、董事会秘书徐晓云和首席信息官江念南来自公司内部,合规总监校坚来自同业机构, 财务总监刘宁来自南京市审计局。

盈利能力:重资产业务占主导,业绩边际改善显著

2022Q2 业绩边际改善显著。2021 年,南京证券实现营业收入 27.42 亿元,同比增长 15.91%。2019-2021 年,南京证券归母净利润规模从 9.54 亿增长至 12.75 亿元,年均复 合增长率为 15.6%,增速低于行业平均水平(42.12%)。2022Q1,受股票市场波动影响, 投资收益回撤较为明显,南京证券实现归母净利润 1.26 亿元,同比下降 29.14%;二季度 公司投资收益大幅改善,实现归母净利润 2.36 亿元,环比提升 87.3%。

经纪和投资板块为业绩驱动引擎。南京证券拥有证券经纪、证券投资、投资银行和投 资管理四大业务板块。其中,证券经纪和证券投资板块是主要收入和利润来源。证券经纪 板块主要经营证券代理买卖、期货 IB、融资融券、约定式购回、股票质押式回购、商品期 货经纪和金融期货经纪业务。证券投资板块主要经营权益类证券投资、债券及相关衍生品 投资和权益类衍生品投资业务。2022H1,证券经纪和证券投资板块分别实现营业收入 6.20 和 4.51 亿元,合计收入贡献率为 91.23%;分别实现营业利润 3.23 和 4.30 亿元,合计利 润贡献率为 93.66%。

其他业务板块中,投资银行板块主要经营股权融资、债券销售、债券及结构化融资、以及财务顾问业务;投资管理板块主要经营集合资产管理、定向资产管理、专项资产管理 和私募基金管理业务。2022H1,两板块分别实现营业收入 0.83 和 0.20 亿元,分别实现营 业利润 0.46 和 0.05 亿元。 重资产业务收入占主导,ROE 水平仍有待提升。2021 年,南京证券实现手续费收入 11.25 亿元(其中股票经纪 7.12 亿、投行业务 3.46 亿、资管业务 0.25 亿元),利息净收 入 9.86 亿元,投资收益+公允价值变动损益 6.10 亿元。如其他业务收入按净额计算,重 资产业务收入占比 59%,重资产业务收入占主导。2019 年-2022H1,证券行业近三年一 期 ROE分别为 6.30%、7.27%、7.83%和 3.03%,同期南京证券 ROE分别为 6.55%、6.74%、 6.06%和 2.16%,近两年 ROE 不及行业平均水平。

行业地位:处于行业中游,以区位优势构筑差异化竞争力

行业排名第 40 名左右,2022H1 利润行业排名有所上升。2021 年,南京证券净资产 161.49 亿元,行业排名第 41;实现归母净利润 9.77 亿元,行业排名第 40。从总资产、 净资产、营收和净利润指标看,南京证券整体各项指标排名较为均衡,近三年公司整体净 利润行业排名由 2019 年的第 35 名下降至 2021 年的第 41 名,行业排名出现一定下滑。 2022H1,南京证券实现归母净利润 3.60 亿元,排名上市券商第 31 位,较 2021 年上升 3 位。

处于行业中游,以区位优势构筑差异化竞争力。2021 年,11 家券商归母净资产规模 突破 800 亿元且净利润突破 90 亿元,组成第一梯队。东方证券等 12 家券商净利润突破 20 亿,归母净资产突破 200 亿元,整体位于行业中上游。随着证券行业马太效应不断加 大,中型券商需提升细分领域专业能力,寻找自身差异化、特色化竞争点。南京证券深耕 江苏及宁夏市场,已形成一定区位竞争力。通过深耕两地优质客户资源,南京证券有望以 长三角地区为核心、以宁夏为中西部地区战略立足点,形成新的差异化竞争力。

经营分析:证券经纪和证券投资业务为核心

证券经纪:公司收入核心来源,信用减值风险可控

经纪业务:收入占比小幅下滑,深度布局江苏及宁夏地区。2021 和 2022H1,南京证 券经纪业务手续费净收入分别为 7.12 和 2.53 亿元。近五年经纪业务收入占营业收入的比 重由 2017 年的 34%下降至 2022H1 的 26%,收入占比小幅下滑。其中,股票代理买卖为 经纪业务收入主体,2022H1 股票代理买卖收入(2.00 亿元)占经纪业务总收入的 79.4%。 财富管理方面,2022H1南京证券实现代销金融产品净收入2572.72万元,同比减少8.38%, 财富管理转型有待持续推进。渠道方面,江苏和宁夏为南京证券布局重点。截至 2021 年 末南京证券 104 家营业部中,51 家位于江苏,15 家位于宁夏,合计占总分支机构数的 63.46%。

信用业务:公司核心收入来源,信用减值风险稳定可控。收入及规模层面,2021 和 2022H1 南京证券利息净收入分别为 9.86 和 4.45 亿元,占总收入 36%和 46%,是公司最 重要的收入来源。其中,2022H1 融资融券和股权质押业务利息收入分别为 2.39 和 0.28 亿元。2022H1 末,南京证券融资融券业务余额为 74.35 亿元,同比下降 12.31%;股票质 押余额 8.69 亿元,同比下降 27.52%。风险层面,截至 2022H1 末,南京证券融资融券平 均维持担保比例为 281.10%,股权质押履约保障比例为 447.00%,均大幅领先行业平均水 平,信用风险稳定可控。

证券投资:固收业务为主导,自营业务规模持续扩容

固收业务为主导,年内自营业务规模持续扩容。2021 和 2022H1,南京证券投资收益 +公允价值变动损益分别为 6.10 和 1.37 亿元,收入占比分别为 22%和 14%,近五年投资 收益占比总收入的比重保持在 20%左右。结构层面,南京证券证券投资板块中固收业务占 据绝对主导。2022H1 末自营权益类证券及证券衍生品/净资本和自营非权益类证券及其衍 生品/净资本分别为 5.02%和 178.13%,较 2021 年末增长 1.38 和 13.74 个百分点,自营 业务规模保持扩容趋势。南京证券固收业务在贡献投资收益的同时也产生了较高的利息收 入。2021 和 2022H1,南京证券其他债权投资利息收入(非净收入)分别为 8.44 和 3.99 亿元,占利息收入(非净收入)的 48.9%和 50.5%。

另类投资子公司 2022H1 同比由盈转亏。子公司层面,南京证券通过全资子公司蓝天 投资经营另类投资业务。2022H1,南京蓝天实现营业收入-0.53 亿元,实现净利润-0.42 亿元,同比由盈转亏,主要因跟投项目市场波动导致公允价值变动收益同比下降导致。截 至 2022H1 末,蓝天投资科创板累计跟投规模为 1 亿元,主要涉及南微医学及诺泰生物两单科创板项目。2022H1,两跟投项目亏损金额为 0.39 亿元;2022Q3,两跟投项目单季 度亏损额在 0.19 亿左右。

投行&资管:投行深耕区域市场,资管收入占比呈下滑趋势

投行业务:践行“根据地”战略,完善江苏市场深度布局。2021 和 2022H1,南京证 券投行手续费收入分别为 3.46 和 0.83 亿元,收入占比分别为 13%和 9%,近三年投行收 入占比保持在 10%左右。发展层面,南京证券坚定实施“根据地”战略,加强江苏渠道建 设,深入挖掘和储备业务资源,着力打造区位优势,近三年股债承销规模呈稳步上市趋势。 股权融资方面,2022H1 南京证券完成 1 单 IPO 项目联席主承销,并有 1 单科创板 IPO 项 目通过上市委审核,股权承销规模为 2.04 亿元;债券融资方面,南京证券 2022H1 完成 16 单债券主承销项目,承销金额为 51.77 亿元。

资管业务:收入占比逐渐下滑,持有富安达基金 49%股权。2021 和 2022H1,南京 证券资管手续费收入分别为 0.25 和 0.09 亿元,近五年资管收入占比持续下滑,由 2017 年的 6%下降至 2022H1 的 0.9%。2022H1 末,南京证券资产管理业务管理总规模 103.84 亿元,较 2021 年末增长 2.79%。其中,集合、单一和专项资管规模分别为 42.24、44.97 和 16.62 亿元。同时,南京证券通过全资子公司巨石创投和参股子公司富安达基金经营私 募股权和公募基金业务。2022H1,巨石创投和富安达基金分别实现净利润 0.04 亿元和 -0.14 亿元,净利润贡献率分别为 1.11%和-1.91%,对利润影响较为有限。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

股慕派小龙女:

招商银行(SH600036)

3000点的遮羞布暂时保住了,

可是这重要吗?!

3000点犹如宁德时代(SZ300750) 400元,

不也破了么?!

亦如比亚迪(SZ002594) 的250元,

也是破掉了。

假如#证券# 不发力,

3000点必破无疑。

但券商在#全面注册制# 未有明确日期前,

很难走出主升浪,

那么3000点依然是要破的,

不破不立嘛,

相信破了反而能引发一波大反弹,

至于能不能反转,言之过早。

10月大会到11月老美加息前,

算是一个相对平稳期吧,

毕竟之前也跌不少了(全球范围内),

这个平稳期该赚就赚多点吧,

在2023年一季度之前,

很难能看到美L储英派转向咯,

不过今年年底到2023年一季度,

是下轮行情比较好的布局点,

该选股的选股,

该准备子弹的准备子弹吧,

未来十年内,

能否吃到康波大周期大红利,

![[赚大了]](http://js.xueqiu.com/ugc/images/face/emoji_06_money.png)

在此一战

股慕派小龙女:

回复@股慕派小龙女: 西南证券(SH600369)

果然反弹一触即发,

就是量能没跟上,

磨底依然有反复,

稳住就好,不要上头。

南京证券(SH601990)

国盛金控(SZ002670)//@股慕派小龙女:回复@股慕派小龙女:中国银河(SH601881)

银河护卫队已经努力了,

天要下雨,娘要嫁人,

趋势的力量不以人的意志为转移。

既然3000点的遮羞布都扔了,

那么应该顺势杀一波恐慌盘,

把最后的顽固死多头逼出来,

不是没钱

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300746 SZ301028 SZ300307 SZ000159 SZ300062 SZ002053 SH600992 SZ002038 SH605199 SZ300948 SH603687 SZ300952 SZ002912 SH688697 SZ002998 SZ001258 SH688048 SH603610 SZ300716 SZ000733 SZ002013 SH688766 SZ002791 SZ300542 SZ201872 SH605133 SZ000852 SZ300496 SZ300923 SH605158 SH600861 SZ000416 SH605366 SZ300559 SH605188 SH601156 SH600569 SH600645 SH600060 SZ002701 SZ002461 SZ200413 SZ300397 SZ001330 SH605086 SZ002459 SZ300527 SH600729 SZ002279 SZ002762