2022-11-21今日SH600506股票最新净值和交易情况

空仓也是一种持仓:

看到雪球的一些唱空的一些言论,不知道该说什么好,盘面也无聊的很,所以略作对比总结,今年共退市42家,数量太多,类似绿庭、西水这种热门的股都还只是简单看了看,有时间再对比吧,今天只选了10家,但哪怕是10家也能得出一些结论。

主要总结下各家面临的问题以及为了保壳做出的手段,这些手段最后又为何没有被认可。

好,那么一家一家的说。

st海创

1、【】

公司概况

:2016年至2020年,公司营业收入都在1亿元以下,并且呈现逐年递减趋势,20年审计净利润为负且营收不足1亿元,被实施退市风险警示

保壳手段总结

:卖别墅,保营收

最后结果

:被认定营收不算持续经营收入,被扣除

退市直接原因

:年报无法表示意见

st新光

2、【】

公司概况

:18、19年净利润开始为负,20年净资产为负,被实施退市风险警示(有资料显示新光集团在19年4月就负债340亿元之多,公司简直是千疮百孔)

保壳手段总结

:债务豁免,董事长拟增持等

最后结果

:公司最终还是因为经营不善等问题净资产为负,无力挽回

退市直接原因

:年报保留意见

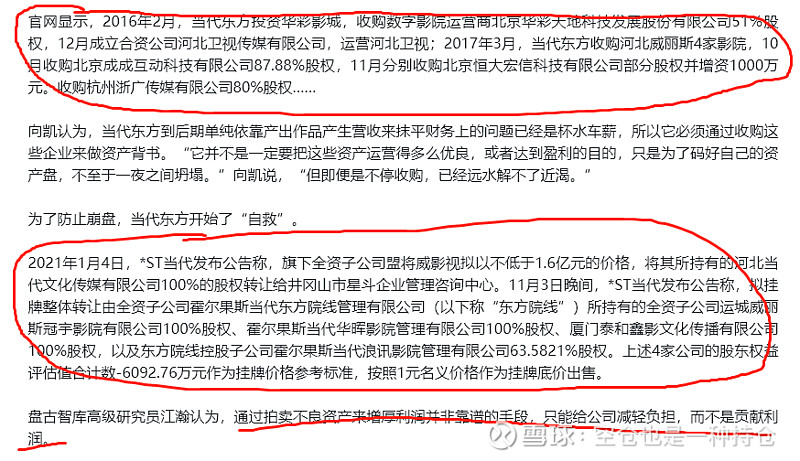

st当代

3、【】

公司概况

:18年之后持续亏损,19年净利润净资产均为负,21年因净利润为负被实施退市风险警示(这家公司曾经出过《军事联盟》,算是曾经辉煌过,但当代也是资本进入影视的一个典型缩影,不断的并购影视团队拍新剧,又因为掌舵人不是影视行业的人,导致后期运营过程中团队不断出走,公司又继续不断并购,最终债台高筑,无以为继)

保壳手段总结

:疯狂并购的同时拍卖不良资产,以增厚利润

最后结果

:债台高筑,净利润为负,无以为继

退市直接原因

:年报无法表示意见

st绿景

4、【】

公司概况

:公司多年来一直不断变更主营业务,但收效甚微,多年来一直靠变卖资产保壳,2019-2021年,绿景控股分别亏损985万元、1882万元、2159万元,公司不止一次收到退市警告

保壳手段总结

:最后一次转型为20年4月绿景控股作价7650万元收购三河雅力51%的股权,进军转型IDC业务(互联网数据中心),后续继续收购深圳弘益100%的股权,开展互联网数据中心机电安装业务,并将IDC业务无关的房地产业务和物业管理业务置出。公司孤注一掷押注IDC业务,想以此保住营收,最终年报中写道:IDC业务贡献了1.52亿营收

最后结果

:年报审计报告认为无法判断机电安装工程业务收入是否具备商业实质,故应扣除(说白了就是审计师认为这个营收可能是假的,不是通过正常商业买卖产生的)

退市直接原因

:年报无法表示意见

st晨鑫

5、【】

公司概况

:2018年和2019年曾连续两年出现大额亏损,公司股票也因此被施以退市风险警示,在2019年年末时,公司累计未弥补亏损金额就已超10亿元,公司自19年起积极谋求转型,先收购上海慧新辰51%股权,进入LCOS芯片业务领域,后设立上海洛秀子公司,做纸品业务

保壳手段总结

: 想定增做大芯片业务,同时纸品业务也被寄予厚望

最后结果

:定增失败,纸品做出来的1亿营收也被扣除(因为审计认为不具备技术含量,且公司的纸张加工活动完全是委外,不能自主完成。公司新涉足纸张领域,不具备相关行业经验,对供应商、加工厂家和客户存在重大依赖,很难具有可持续性)

退市直接原因

:营收不足1亿元

st天首

6、【】

公司概况

:自2014年以来一直处于主营业务不清晰、持续经营能力不强的状态,营业收入连续7年低于1亿元,业绩常年亏损,属于游走在市场边缘的“壳”公司(2017年,ST天首收购了天池钼业,但由于资金原因一直没开发)

保壳手段总结

: 21年5月突然涉足键合材料业务,并说要创造1亿营收

最后结果

:审计认为“键合材料业务相关内部控制存在重大缺陷,对公司提供的键合材料业务证据和说明,无法判断其真实性、合理性,该所认为未能获取充分、适当的审计证据,无法对键合材料业务真实性、合理性做出判断”(我个人的看法是和前面的绿景一样,审计认为这个营收可能是假的,不是通过正常商业买卖产生的,当然,有网友认为可能是管理层为了钼矿恶意退市,因为最后退市时)

退市直接原因

:营收不足1亿元、年报无法表示意见

st金刚

7、【】

公司概况

:这个公司是最牛逼的,20年预告19年利润为6743.8万元至9634万元,随后又修正为亏损45亿元至亏损55亿元,我服了

保壳手段总结

: 无

最后结果

:长期系统性财务造假,涉案金额巨大,违法性质严重

退市直接原因

:净资产为负、年报无法表示意见

st厦华

8、【】

公司概况

:曾经的彩电王者,但05年就开始亏损,14年之后积极重组,2018年、2019年、2020年公司的营收分别为0.31亿元、0.28亿元、0.09亿元,但进入2021年,也是退市新规执行落地的一年,公司营收突然大幅增长1691.69%至1.52亿元,但净利润仍亏损0.05亿元

保壳手段总结

: 从巴西、阿根廷等南美国家进口的冻牛肉业务做出了1.5亿左右的营收

最后结果

:审计认为冻牛肉业务营收与主营无关,应扣除

退市直接原因

:营收不足1亿元

st宝德

9、【】

公司概况

:自2009年上市之后的4个财务年度中,有3年净利润增速下滑,到2012年和2013年,净利润分别亏损1178万元和1105万元,其后一直谋求转型,连续并购,但却连续失败,后期主业已经变为了自动化、环保、融资租赁、酒类等混合业务,杂而不精。2021年度净利润仍是负值且营业收入低于1亿元,因此触发退市条件

保壳手段总结

: 20年7月开始就一直想收购名品世家超过50%的股份,但应该是最后没钱,所以没整成

最后结果

:21年营收2000万,打出GG

退市直接原因

:营收不足1亿元

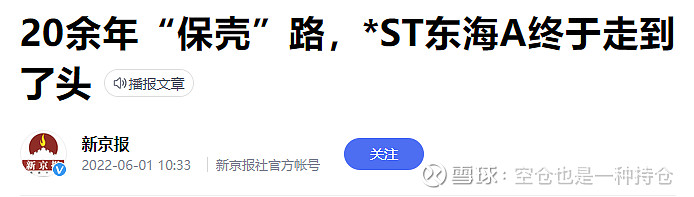

st东海

10、【】

公司概况

:近乎一句就可以概括这个公司:20余年“保壳”路,*ST东海A终于走到了头

保壳手段总结

:感兴趣的直接搜上面那句话吧

最后结果

:营业收入为3023.45万元,净利润为-201.1万元,并被出具无法表示意见的审计报告

退市直接原因

:营收不足1亿元

好,暂时先说10家,后面有时间再继续吧,在看了一些例子之后,尤其是其中主营没有被认可,导致营收不过关而退市的例子之后,我们来看一看最近空头提出的一些观点。

1、洗煤厂的营收不算主营,不具备持续性,村里是不可能认可的

答:

首先我想说,很多上市公司到了濒临退市的时候都是问题缠身,往往是债台高筑,自顾不暇,作出的所谓“保壳”动作,大多是摘了东墙补西墙,或者死马当活马医的刷营收(卖别墅、卖冻牛肉),更或者直接就是作假,。

【持续性】

但是西源目前的并购资产——洗煤厂,属不属于上述的情况呢?在这里我们还需要看一个例子,就是香梨,香梨直接跨大行业并购石化资产,最终实现了保壳,这个为什么又算是主营了呢?其实归根结底还是,香梨并购的润滑油资产是属于完全独立的第三方资产,不需要任何外界辅助就能独立长期持续运营,不管香梨付出了多大的代价,总之它拿到了这些资产之后,持续性经营不存在任何问题,因为没有香梨,这些资产也能长期持续运营。但是我们再看看上面那些例子——卖别墅、卖冻牛肉、内部自己都说不清楚营收来源的一些复杂生意,根本无法判断是不是商业性质的营收。

持续性

那么洗煤厂的生意具不具备呢?

我的结论是:具备。

西源和上述退市公司最大的一个不同

在说我的理由之前我要先说一个,也是很多人忽略了的一个不同,就是

【实力】

有人可能要说:有区别吗?有区别!最大的区别就是,上述退市股你以为他们不知道怎么才能不退市吗?不,他们知道,但是他们没办法,没有那个实力做出真正的力挽狂澜之举,上述退市公司管理层能把一个公司带到退市边缘,本身就说明他们已经自顾不暇,哪来的实力和精力去拯救公司呢?他们这些人做出的所谓拯救,又有几分真,几分假呢?几分迫于无奈呢?

振兴可以给他牵线搭桥,上下游都能得到市场上相对较好的渠道

在这个角度来看洗煤厂的业绩持续性问题,很多东西就能思考的更深了!首先煤炭正处在景气周期,尤其是四季度,可以说完全不愁卖,背靠陕西振兴这个做了20年煤矿生意的老油条,在有源源不断的原煤的情况下,绝不可能属于一次性收入,。

有个厉害的爸爸。

总结成一句话,营收持续性的问题我认为西源可以总结成一句话:

2、人力有时而尽,不是你说不退市就不退市的,今年42家退市企业哪个没有全力保壳,你以为他们想退市?所以不是说你振兴想保就能保的

答:

我还是那句话,实力问题,。那么振兴有这个实力吗?有,先不说振兴在长动赚的几十亿现金,也不说什么煤炭的景气度问题,就说一个点,大家知道现在山西太原烂尾了N年的振兴大厦现在又开始修了吗?这个楼就是振兴的,而且是委托给了他们自家人继续修建,感兴趣的可以百度直接搜

3、洗煤厂洗煤算不算贸易营收啊,会不会被扣除

答:

不属于。所谓贸易营收就像上面的st晨鑫的纸张贸易,没有技术含量,就是一个低买高卖,但是洗煤厂实际上是煤炭加工产业链下游必不可少的一环,同时洗煤还有较高的环保要求壁垒,不是谁想来洗就能洗的。退一步说,如果连买原煤来洗,出产精煤的操作都算贸易营收,那我买铁矿石然后炼成钢铁算不算贸易?我买木头做成桌子算不算贸易?我买零部件拼接成一个机器算不算贸易?从这些例子可以看出来,无技术含量,无加工环节的才叫贸易收入。

4、洗煤厂2个月能不能做出一亿营收啊,会不会不够啊

答:

我问大家一个问题:毕竟1200万就能买一个洗煤厂,那买个2-3个岂不是妥妥的保壳???3个多亿都花了,再多花个1200万再买一个不是舒舒服服?为什么不买?

当然,我这里做出一个不负责任的猜测,我认为这个洗煤厂只是一张保险,注资这个操作有一定的可能性是两步走战略,首先洗煤厂做1亿营收保壳,然后另外一个矿资产后续再继续注入,那时候由于营收已经解决,所以哪怕最后这个矿的营收只能算半个月也没关系,我做出这个猜测的依据是董事长的原话:今年要注入第三方优质矿产资产,而煤炭属于能源不输于矿产。

美通不是把西源带到悬崖边的旧管理层,是在21年9月就已经开始着手介入西源,在22年4月完全全盘接手公司的第三方。西源这个壳也没有上述退市股那样有几十亿,甚至上百亿的债权,债权人排起来能组成N个足球队。西源只有1个债权人,只有1笔债权,西源内部无权力斗争,整个董事会完全被史家控制。公司也没有像大家说的那样什么动作都没有,你仔细想想,4月接手西源,同月开始仲裁,6月30日洗煤厂定价,7月债权最后一次降价(说明在谈判),8月30日仲裁开庭,9月30日公布洗煤厂,10月收到问询函,预计10月20日之前回复问询函,30日之前完成过户。

你不是笨蛋,我也不是,振兴更不是,在天时地利人和全部占尽,没有任何外部利空的情况下,如果还能把西源运作退市了,那振兴这个主动花了2.5个亿接手的“重整投资人”是否太过于垃圾。

大家知道在重整结束,新的投资人已经出现,新的大股东已经进驻全盘管理公司之后,最后还是退市的股有哪些吗??嗯?

其实大家应该能看出来了,洗煤厂其实没有那么不堪,西源的情况也和今年退市的大部分股不一样,我最后问大家一个点:

*ST西源(SH600139) ST澄星(SH600078) ST红太阳(SZ000525)

韭菜高了:

其它不评论。本人全程陪同香梨其收购过程。我认为文中关于香梨强势股东帮其收购统一石化并统一石化在香梨摘帽中的作用,是胡说八道。*ST西源(SH600139) 香梨股份(SH600506)

羽蒙Y:

香梨连续几天竞价试盘香梨股份(SH600506)

懒人A股行情:

问:香梨股份是卖香梨的吗?

答:是的

杨浦陈柏霖:

香梨股份(SH600506) 在这个股票上亏了35% 已经无路可走了

安安__安安:

买在无人问津处,卖在人声鼎沸时

香梨股份ST摘帽同时财务也进行了并表。2021年11月统一润滑油获得康明斯15个认证大满贯!12月统一高铁专用齿轮油获得国家专利。董事长在18号的统一润滑油年会上发言,周董表示,统一登陆资本市场,具有重要的意义,不仅增强了企业的知名度、美誉度和品牌影响力,为新业务领域的拓展带来新的机会,还为统一拓展新业务,发展投融资渠道提供了更多的选择和更广阔的运作空间。

虽然这里面看不出什么,但既然三年对赌5.99亿净利,这样的底气至少说明未来有我们不知道的业绩增量会出现,而为啥这次只卖13.9亿,也许这就是奥妙,即只有信达进入,才会给统一润滑油带来业务增量,否则他就只会维持原来业务与利润!所以这才是真正的共赢局面!而且董事长发言已经暗示收购统一不是终点,只是把统一作为旗下的,一个新增产业而已,他们可以给统一拓展新业务和融资,做很多加法。而香梨股份还可以继续通过并购增加其他我们不知道的也许是更好的内容。所以公司没有改名!那么后面的预期有没有?

批复完成现金增发加强控股比例达41%未来是不是还会有更多其他更大动作进行?而统一甚至只是大餐开始前的冷菜呢?!毕竟信达宁愿花几十亿投入去参与别的项目.目前信达动作都是大项目而市场衰减的都是谁家的?(参股华融、海航、恒大、中毅达、ST澄星、正邦)也意味着没有任何理由不把自己亲生的香梨弄得更好!所以既然愿意花十几亿投入做升级改造,胃口显然不会只满足于做到市值30亿吧?所以,我愿意赌未来2~3年还会有更好的收益目标。

今天下午的第一笔加仓终于完成。

拉开加仓的价格梯次,左侧交易中心必要法则。香梨股份(SH600506)

香梨股份(SH600506):

香梨股份: 新疆库尔勒香梨股份有限公司2022年第三次临时股东大会决议公告更正公告 网页链接

火中取栗人:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

香梨股份(SH600506) 这股没救了

香梨股份(SH600506):

香梨股份: 新疆库尔勒香梨股份有限公司2022年第三次临时股东大会决议公告 网页链接

香梨股份(SH600506):

香梨股份:香梨股份2022年第三次临时股东大会法律意见书 网页链接

陌上尘0h3:

香梨股份(SH600506) 英维克(SZ002837) 同飞股份(SZ300990)

这特么也是个液冷概念好吧

15亿的液冷股

卖梨早就不是主业了

学学新动力换个名字可好

杨浦陈柏霖:

香梨股份(SH600506) 我真的笑了啊我真是

千里奔流:

香梨股份(SH600506)

有更好的资产,随时把润滑油置换出去,目前又没有保壳的压力了,有的是时间玩重大资产重组了,润滑油进来给了后续动作充足的时间,然后操作重大资产重组和置换。

懂的人,自然会懂了。

安安__安安:

一个不被人认可和关注的丑小鸭。

截止今日收盘,市值不足16亿的实控人为财政部的香梨股份,已经开始进入狙击区。

翻看了它的前世今生以及信达的入驻,难道是在等待增发落定吗?不到50个员工的概念独特的票,“几乎没有机构参与,盘面弱鸡,但是,这只是暂时,如果马上上会,批复后,也许就会有大资金介入了,我只能选择赌他会成功。因为即使增发不批,我也相信信达会有后续动作。毕竟基本面在这里摆着,15亿市值的干干净净的纯壳,现在还确实拥有了统一润滑油这样的品牌资产,进退都自如。做强做大国企,会逼着股东努力的……”陈老师也蛮看好此股的。

香梨股份不是农业股,如今主营是润滑油!新疆油气资源大开发时代来临 润滑油全牌照 油气?军方指定用润滑油?并购做大规模+中亚 …

好像脑洞要开得很大才能看到未来2-3年几倍甚至更高收益的票是值得付出勇气去等待,今天10.41价位已经建好了底仓,大盘如果继续跌跌不休而让梨子也跌的话就敢于加仓。香梨股份(SH600506) 。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688618 SH688567 SZ300545 SZ002536 SZ301156 SH603096 SH603813 SH600422 SH600511 SZ002675 SZ300961 SZ002014 SH601001 SH600576 SZ002226 SZ002396 SH688369 SH688120 SZ002571 SZ002879 SH600996 SH603605 SZ002346 SH603669 SZ001228 SZ300099 SH688617 SZ000153 SH600130 SZ301019 SH688255 SH603879 SH603215 SH605086 SH688681 SH601566 SZ300329 SZ300703 SH600251 SH688005 SH603616 SH600066 SZ200771 SZ000767 SH600918 SH600815 SZ300832 SH600581 SH600724 SZ002508