2022-11-21今日SH603306股票最新净值和交易情况

养生大师孙思邈:

603306

华懋科技(SH603306):

华懋科技:华懋科技关于中国证监会行政许可项目审查一次反馈意见通知书的回复公告 网页链接

华懋科技(SH603306):

华懋科技:关于华懋(厦门)新材料科技股份有限公司公开发行可转换公司债券反馈意见的回复 网页链接

华懋科技(SH603306):

华懋科技:华懋科技关于2021年股票期权激励计划股票期权第一个行权期限制行权期间的提示性公告 网页链接

谢是态度问题:

![[加油]](http://js.xueqiu.com/ugc/images/face/emoji_05_struggle.png)

华懋科技(SH603306) 小赚6-7点

养生大师孙思邈:

603306

制胜-短线:

华懋科技(SH603306) 太给力了,不要贪心,止赢出局。

高山流水010:

今年我国的新能源车进入了一个重新洗牌的阶段,除了传统的蔚小理继续抢夺市场以外,还涌现了一大批造车新势力。#股民日常##今日话题##比亚迪创新高市值突破9000亿#

9月刚结束,各大车企就纷纷公布成绩单。

哪吒汽车交付1.8万辆,同比增长134%,再次超越“蔚小理”。零跑汽车9月交付量1.1万辆,同比增长200%,是已公布数据的造车新势力中当月同比增速最快的车企。

但这些车企的成绩单与比亚迪比起来,立刻光芒尽失。

据比亚迪官方消息,9月汽车销量超过20万辆,同比增长151.2%,其中出口乘用车7736辆。

8月我国汽车出口量全球第一,超过30万辆。我国的电动汽车已逐渐有了品牌优势,加速向海外普及,而比亚迪正是其中的佼佼者。

在比亚迪逐渐崛起的背后,是其多年来坚持研发核心技术,提前布局全产业链以免被卡脖子。

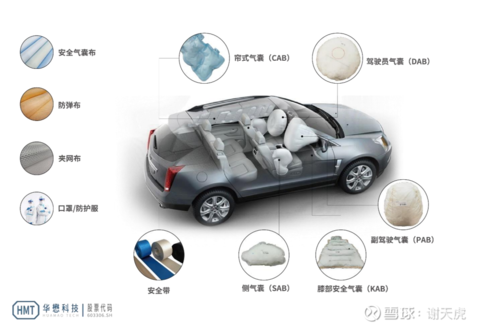

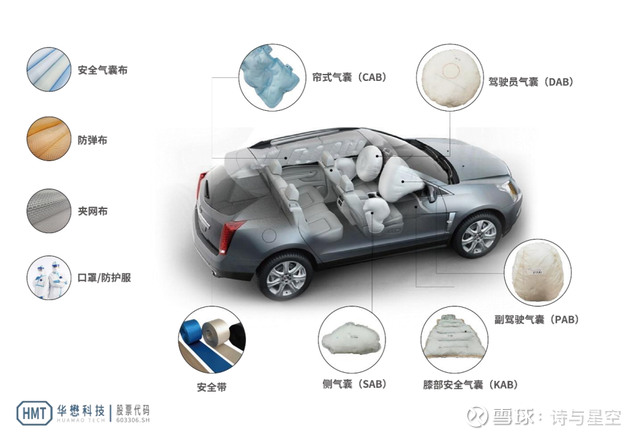

产业链上的部分供应商,也搭着比亚迪的顺风车,逐渐走进大众的视野,例如做安全气囊的华懋科技。

根据车辆测试的数据显示,在汽车发生碰撞时,车辆的安全气囊弹出,可以降低25%左右的头部受伤机率、80%左右面部受伤的机率。

可想而知,安全气囊是汽车众多零部件中直接关系生命的一环,如果质量不过关,不仅危及乘坐人的生命,还会牵连车企陷入纠纷。

成立20年,华懋科技主营安全气囊、气囊布、安全带等产品,但从2021年起,进入光刻材料领域,开始拓展新的业务。

1、2022年中报业绩

今年上半年,我国汽车消费刺激政策陆续出台。受益于利好政策,上半年我国乘用车产销分别完成1043.4万辆和1035.5万辆,同比分别增长6.0%和3.4%,显著好于汽车市场整体情况。 同时新能源车崛起,国产品牌比亚迪、“蔚小理”等对安全气囊的配置率也高于传统汽车,未来安全气囊市场将迎来广阔的增长空间。 华懋科技上半年实现营业收入6.32亿,同比增长21.7%;获得归属于上市公司股东的净利润0.68亿,同比下降27.59%。 在汽车销量向好的趋势下,增收不增利,是怎么发生的? 首先,上游原材料涨价导致毛利率同比下滑。 产品的主要原材料是尼龙66及硅胶,上半年国内外大宗商品价格高位运行,两种主要材料的采购价格分别较去年同期上涨27%、39%。 材料成本上涨导致利润空间被压缩,毛利率仅31.09%,比去年同期下降了5.8%。 其次,2022年上半年股权激励计划产生的股份支付费用共4859.89万元,比去年同期增加了3213.56万元,导致管理费用总额超过1亿,严重拖累了盈利。 除了这两个明显硬伤以外,隐藏的存货跌价风险也不容忽视。@今日话题

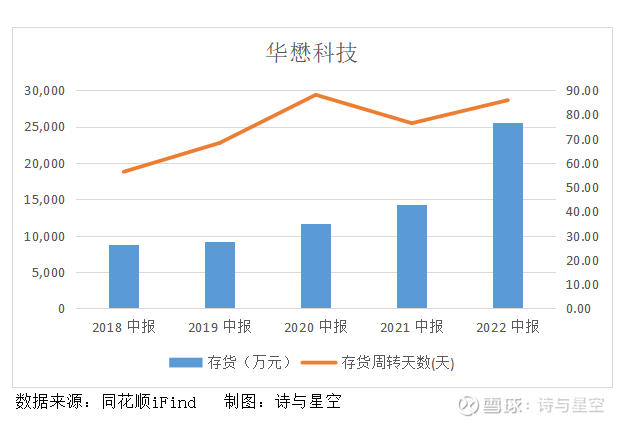

2.存货跌价风险 华懋科技的存货主要是原材料、库存商品、发出产品等,其中库存商品占比接近一半。截止今年上半年末,存货余额高达2.55亿,同比增长79%。 为了扩建OPW产能,在穿戴式智能防护气囊、安全气囊等领域实现突破,拟通过发行10.5亿可转债用于越南生产基地建设项目(一期)、厦门生产基地改建扩建项目等。 一方面疯狂扩产,另一方面现实让人猝不及防。 今年上半年,通过对三大主要产品实际产销量的对比可以看出,安全气囊布销量严重不达预期,很可能导致库存积压。 然而今计提的存货跌价准备比例仅为2.62%,与年初3.88%相比还有一定差距,也与实际销量存在一些矛盾。 一般来说,中报不经过审计,可能存在存货跌价准备计提不足的风险。2020年华懋科技曾计提了2300万存货跌价损失,如果放在今年来看,也将是一个不小的影响。

3.客户与供应商过度集中 作为国内汽车被动安全领域的领先企业,华懋科技的下游客户主要为安全气囊总成企业,产品需要通过总成企业最终销售给整车厂商。 其中部分总成企业牢牢占据着安全气囊产品市场的半壁江山,如奥托立夫、采埃孚、均胜等,议价能力较强。 由于多年深耕该领域,华懋科技与产业链的上下游企业形成了比较稳定的合作关系,但稳定不代表永恒,这样的关系有利也有弊。 2021年前五名供应商采购额4亿,占年度采购总额的77.20%;前五名客户销售额9.9亿,占年度销售总额的82.14%。 对供应商和客户的依赖程度太高,会在一定程度上削弱自身的议价能力。另外,如果大客户的生产经营出现重大波动或对公司产品的需求发生重大不利变化,可能严重影响华懋科技的营收和利润。 把命运过多地交到别人手上,很可能在关键时刻被卡脖子。

4、拓展新业务挑战重重比亚迪(SZ002594)华懋科技(SH603306)宁德时代(SZ300750)

虽然华懋科技是国内较早进入安全气囊布行业的公司之一,国内市场占有率位居前列,但这个行业内还是存在众多实力强大的竞争对手。 随着国产新能源车逐步走向全球、带动产业链上的企业起飞,不仅零部件需求量大涨,芯片更是一芯难求。 光刻胶作为芯片制造中的重要一环,在缺芯的这几年,加速了国产替代化进程。但半导体光刻胶中的高端产品,如KrF、ArF等,我国的市占率仅1%。

制胜-短线:

华懋科技(SH603306) 现在遇到压力,上涨趋势明显,可以入手了

谢天虎:

今年我国的新能源车进入了一个重新洗牌的阶段,除了传统的蔚小理继续抢夺市场以外,还涌现了一大批造车新势力。

9月刚结束,各大车企就纷纷公布成绩单。

哪吒汽车交付1.8万辆,同比增长134%,再次超越“蔚小理”。零跑汽车9月交付量1.1万辆,同比增长200%,是已公布数据的造车新势力中当月同比增速最快的车企。

但这些车企的成绩单与比亚迪比起来,立刻光芒尽失。

据比亚迪官方消息,9月汽车销量超过20万辆,同比增长151.2%,其中出口乘用车7736辆。

8月我国汽车出口量全球第一,超过30万辆。中国的电动汽车已逐渐有了品牌优势,加速向海外普及,而比亚迪正是其中的佼佼者。

在比亚迪逐渐崛起的背后,是其多年来坚持研发核心技术,提前布局全产业链以免被卡脖子。

产业链上的部分供应商,也搭着比亚迪的顺风车,逐渐走进大众的视野,例如做安全气囊的华懋科技[603306.SH]。

根据车辆测试的数据显示,在汽车发生碰撞时,车辆的安全气囊弹出,可以降低25%左右的头部受伤机率、80%左右面部受伤的机率。

可想而知,安全气囊是汽车众多零部件中直接关系生命的一环,如果质量不过关,不仅危及乘坐人的生命,还会牵连车企陷入纠纷。

成立20年,华懋科技主营安全气囊、气囊布、安全带等产品,但从2021年起,进入光刻材料领域,开始拓展新的业务。

1、2022年中报业绩

今年上半年,我国汽车消费刺激政策陆续出台。受益于利好政策,上半年我国乘用车产销分别完成1043.4万辆和1035.5万辆,同比分别增长6.0%和3.4%,显著好于汽车市场整体情况。

同时新能源车崛起,国产品牌比亚迪、“蔚小理”等对安全气囊的配置率也高于传统汽车,未来安全气囊市场将迎来广阔的增长空间。

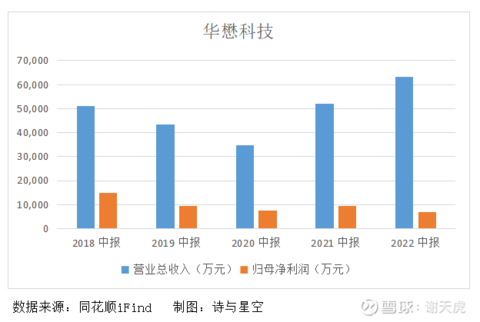

华懋科技上半年实现营业收入6.32亿,同比增长21.7%;获得归属于上市公司股东的净利润0.68亿,同比下降27.59%。

在汽车销量向好的趋势下,增收不增利,是怎么发生的?

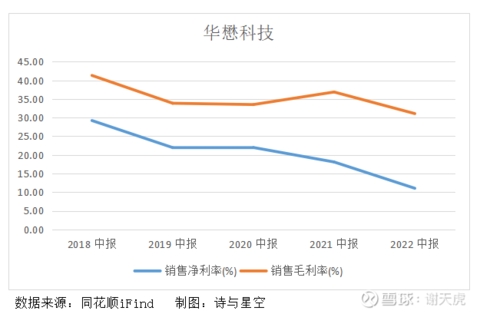

首先,上游原材料涨价导致毛利率同比下滑。

产品的主要原材料是尼龙66及硅胶,上半年国内外大宗商品价格高位运行,两种主要材料的采购价格分别较去年同期上涨27%、39%。

材料成本上涨导致利润空间被压缩,毛利率仅31.09%,比去年同期下降了5.8%。

其次,2022年上半年股权激励计划产生的股份支付费用共4859.89万元,比去年同期增加了3213.56万元,导致管理费用总额超过1亿,严重拖累了盈利。

除了这两个明显硬伤以外,隐藏的存货跌价风险也不容忽视。

存货跌价风险

华懋科技的存货主要是原材料、库存商品、发出产品等,其中库存商品占比接近一半。截止今年上半年末,存货余额高达2.55亿,同比增长79%。

为了扩建OPW产能,在穿戴式智能防护气囊、安全气囊等领域实现突破,拟通过发行10.5亿可转债用于越南生产基地建设项目(一期)、厦门生产基地改建扩建项目等。

一方面疯狂扩产,另一方面现实让人猝不及防。

今年上半年,通过对三大主要产品实际产销量的对比可以看出,安全气囊布销量严重不达预期,很可能导致库存积压。

然而今计提的存货跌价准备比例仅为2.62%,与年初3.88%相比还有一定差距,也与实际销量存在一些矛盾。

一般来说,中报不经过审计,可能存在存货跌价准备计提不足的风险。2020年华懋科技曾计提了2300万存货跌价损失,如果放在今年来看,也将是一个不小的影响。

客户与供应商过度集中

作为国内汽车被动安全领域的领先企业,华懋科技的下游客户主要为安全气囊总成企业,产品需要通过总成企业最终销售给整车厂商。

其中部分总成企业牢牢占据着安全气囊产品市场的半壁江山,如奥托立夫、采埃孚、均胜等,议价能力较强。

由于多年深耕该领域,华懋科技与产业链的上下游企业形成了比较稳定的合作关系,但稳定不代表永恒,这样的关系有利也有弊。

2021年前五名供应商采购额4亿,占年度采购总额的77.20%;前五名客户销售额9.9亿,占年度销售总额的82.14%。

对供应商和客户的依赖程度太高,会在一定程度上削弱自身的议价能力。另外,如果大客户的生产经营出现重大波动或对公司产品的需求发生重大不利变化,可能严重影响华懋科技的营收和利润。

把命运过多地交到别人手上,很可能在关键时刻被卡脖子。

4、拓展新业务挑战重重

虽然华懋科技是国内较早进入安全气囊布行业的公司之一,国内市场占有率位居前列,但这个行业内还是存在众多实力强大的竞争对手。

随着国产新能源车逐步走向全球、带动产业链上的企业起飞,不仅零部件需求量大涨,芯片更是一芯难求。

光刻胶作为芯片制造中的重要一环,在缺芯的这几年,加速了国产替代化进程。但半导体光刻胶中的高端产品,如KrF、ArF等,我国的市占率仅1%。

2021年华懋科技也正式开始布局光刻材料领域,旗下的合资公司东阳华芯将建设“年产8000吨光刻材料新建项目”,总投资金额20亿元。主要生产ArF、KrF光刻胶系列、半导体厚膜封装胶等。

这样的跨度看似不大,但是从0到1的突破不只是多一步那么简单。

半导体光刻胶是一个技术壁垒高、产业高度集中的产业,且日本企业常年称霸该领域,相比之下,我国企业的基础相对薄弱。

唯有加大研发投入,才能突破技术壁垒,对于华懋科技来说,这个全新领域充满了未知。

今年上半年已经形成销售的Arf光刻胶有2款,Krf光刻胶有13款,还有多款产品处于研发中,预计未来还需要投入大量资金。

5、总结

作为比亚迪产业链上的一员,华懋科技搭上了新能源车走向全球的东风,但严重依赖客户和供应商,获益的同时也赌上了自己的命运。

向光刻材料领域转型,意味着需要投入大量资金和资源,未来如何平衡两大业务的投入,将是一个巨大的挑战。比亚迪(SZ002594)#ETF星推官#

诗与星空:

今年我国的新能源车进入了一个重新洗牌的阶段,除了传统的蔚小理继续抢夺市场以外,还涌现了一大批造车新势力。

9月刚结束,各大车企就纷纷公布成绩单。

哪吒汽车交付1.8万辆,同比增长134%,再次超越“蔚小理”。零跑汽车9月交付量1.1万辆,同比增长200%,是已公布数据的造车新势力中当月同比增速最快的车企。

但这些车企的成绩单与比亚迪比起来,立刻光芒尽失。

据比亚迪官方消息,9月汽车销量超过20万辆,同比增长151.2%,其中出口乘用车7736辆。

8月我国汽车出口量全球第一,超过30万辆。中国的电动汽车已逐渐有了品牌优势,加速向海外普及,而比亚迪正是其中的佼佼者。

在比亚迪逐渐崛起的背后,是其多年来坚持研发核心技术,提前布局全产业链以免被卡脖子。

产业链上的部分供应商,也搭着比亚迪的顺风车,逐渐走进大众的视野,例如做安全气囊的华懋科技[603306.SH]。

根据车辆测试的数据显示,在汽车发生碰撞时,车辆的安全气囊弹出,可以降低25%左右的头部受伤机率、80%左右面部受伤的机率。

可想而知,安全气囊是汽车众多零部件中直接关系生命的一环,如果质量不过关,不仅危及乘坐人的生命,还会牵连车企陷入纠纷。

成立20年,华懋科技主营安全气囊、气囊布、安全带等产品,但从2021年起,进入光刻材料领域,开始拓展新的业务。

1、2022年中报业绩

今年上半年,我国汽车消费刺激政策陆续出台。受益于利好政策,上半年我国乘用车产销分别完成1043.4万辆和1035.5万辆,同比分别增长6.0%和3.4%,显著好于汽车市场整体情况。

同时新能源车崛起,国产品牌比亚迪、“蔚小理”等对安全气囊的配置率也高于传统汽车,未来安全气囊市场将迎来广阔的增长空间。

华懋科技上半年实现营业收入6.32亿,同比增长21.7%;获得归属于上市公司股东的净利润0.68亿,同比下降27.59%。

在汽车销量向好的趋势下,增收不增利,是怎么发生的?

首先,上游原材料涨价导致毛利率同比下滑。

产品的主要原材料是尼龙66及硅胶,上半年国内外大宗商品价格高位运行,两种主要材料的采购价格分别较去年同期上涨 27%、39%。

材料成本上涨导致利润空间被压缩,毛利率仅31.09%,比去年同期下降了5.8%。

其次,2022年上半年股权激励计划产生的股份支付费用共4859.89万元,比去年同期增加了3213.56万元,导致管理费用总额超过1亿,严重拖累了盈利。

除了这两个明显硬伤以外,隐藏的存货跌价风险也不容忽视。

存货跌价风险

华懋科技的存货主要是原材料、库存商品、发出产品等,其中库存商品占比接近一半。截止今年上半年末,存货余额高达2.55亿,同比增长79%。

为了扩建OPW产能,在穿戴式智能防护气囊、安全气囊等领域实现突破,拟通过发行10.5亿可转债用于越南生产基地建设项目(一期)、厦门生产基地改建扩建项目等。

一方面疯狂扩产,另一方面现实让人猝不及防。

今年上半年,通过对三大主要产品实际产销量的对比可以看出,安全气囊布销量严重不达预期,很可能导致库存积压。

然而今计提的存货跌价准备比例仅为2.62%,与年初3.88%相比还有一定差距,也与实际销量存在一些矛盾。

一般来说,中报不经过审计,可能存在存货跌价准备计提不足的风险。2020年华懋科技曾计提了2300万存货跌价损失,如果放在今年来看,也将是一个不小的影响。

客户与供应商过度集中

作为国内汽车被动安全领域的领先企业,华懋科技的下游客户主要为安全气囊总成企业,产品需要通过总成企业最终销售给整车厂商。

其中部分总成企业牢牢占据着安全气囊产品市场的半壁江山,如奥托立夫、采埃孚、均胜等,议价能力较强。

由于多年深耕该领域,华懋科技与产业链的上下游企业形成了比较稳定的合作关系,但稳定不代表永恒,这样的关系有利也有弊。

2021年前五名供应商采购额4亿,占年度采购总额的77.20%;前五名客户销售额9.9亿,占年度销售总额的82.14%。

对供应商和客户的依赖程度太高,会在一定程度上削弱自身的议价能力。另外,如果大客户的生产经营出现重大波动或对公司产品的需求发生重大不利变化,可能严重影响华懋科技的营收和利润。

把命运过多地交到别人手上,很可能在关键时刻被卡脖子。

4、拓展新业务挑战重重

虽然华懋科技是国内较早进入安全气囊布行业的公司之一,国内市场占有率位居前列,但这个行业内还是存在众多实力强大的竞争对手。

随着国产新能源车逐步走向全球、带动产业链上的企业起飞,不仅零部件需求量大涨,芯片更是一芯难求。

光刻胶作为芯片制造中的重要一环,在缺芯的这几年,加速了国产替代化进程。但半导体光刻胶中的高端产品,如KrF、ArF等,我国的市占率仅1%。

2021年华懋科技也正式开始布局光刻材料领域,旗下的合资公司东阳华芯将建设“年产8000吨光刻材料新建项目”,总投资金额 20 亿元。主要生产ArF 、KrF 光刻胶系列、半导体厚膜封装胶等。

这样的跨度看似不大,但是从0到1的突破不只是多一步那么简单。

半导体光刻胶是一个技术壁垒高、产业高度集中的产业,且日本企业常年称霸该领域,相比之下,我国企业的基础相对薄弱。

唯有加大研发投入,才能突破技术壁垒,对于华懋科技来说,这个全新领域充满了未知。

今年上半年已经形成销售的Arf光刻胶有2款,Krf光刻胶有13款,还有多款产品处于研发中,预计未来还需要投入大量资金。

5、总结

作为比亚迪产业链上的一员,华懋科技搭上了新能源车走向全球的东风,但严重依赖客户和供应商,获益的同时也赌上了自己的命运。

向光刻材料领域转型,意味着需要投入大量资金和资源,未来如何平衡两大业务的投入,将是一个巨大的挑战。

谢是态度问题:

华懋科技

每日经济新闻:

每经AI快讯,华懋科技(SH 603306,收盘价:28.54元)10月10日晚间发布公告称,截至2022年9月30日,公司通过上海证券交易所交易系统以集中竞价交易方式已累计回购公司股份约211万股,占公司总股本约3.07亿股的比例为0.69%,回购成交的最高价为31.6元/股,最低价为25元/股,成交总金额为人民币约6002万元。

2021年1至12月份,华懋科技的营业收入构成为:汽车零配业占比95.54%。

华懋科技的董事长是袁晋清,男,37岁,学历背景为硕士;总经理是张初全,男,51岁,学历背景为硕士。

截至发稿,华懋科技市值为88亿元。

道达号(daoda1997)“个股趋势”提醒:1. 华懋科技近30日内北向资金持股量未发生变化;2. 近30日内共有1批机构对华懋科技调研,合计调研的机构家数为28家。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——股价三日跌近70%、市值缩水250亿港元!华晨中国怎么了?

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

乐居财经:

乐居财经 兰兰

10月10日,华懋科技(603306.SH)发布公告称,2022年9月30日,公司通过上海证券交易所交易系统以集中竞价交易方式已累计回购公司股份211.22万股,占公司总股本3.07亿股的比例为0.69%。

回购成交的最高价为31.6元/股,最低价为25元/股,成交总金额为人民币6002.1万元(不含印花税、交易佣金等交易费用)。

乐居财经:

乐居财经 彦杰

10月10日,华懋科技公告,截止2022年9月30日,公司通过上海证券交易所交易系统以集中竞价交易方式已累计回购公司股份211.22万股,占公司总股本3.07亿股的比例为0.69%,成交总金额为人民币6002.1万元(不含印花税、交易佣金等交易费用)。

华懋科技(SH603306):

智通财经APP讯,华懋科技(603306.SH)发布公告,截止2022年9月30日,公司通过上海证券交易所交易系统以集中竞价交易方式已累计回购公司股份211.22万股,占公司总股本比例为0.69%,回购成交的最高价为31.60元/股,最低价为25.00元/股,成... 网页链接

华懋科技(SH603306):

华懋科技:关于公司2021年股票期权激励计划2022年第三季度自主行权结果暨股份变动公告 网页链接

华懋科技(SH603306):

华懋科技:关于以集中竞价交易方式回购公司股份的进展公告 网页链接

证券之星财经:

2022年9月29日华懋科技(603306)发布公告称公司于2022年9月26日组织现场参观活动,国金证券、平安证券、申万宏源、汇添富、中信自营、国泰基金、海创投资、聚鸣投资、睿亿资产、真滢投资、创富兆业、中信证券、方略资产、中新融创、泽源投资、运舟资本、弘毅资产、泰然基金、海创基金、杉树资产、汉威资产、中信建投证券、民生证券、中航证券、招商证券、华鑫证券、天风证券、中泰证券参与。

具体内容如下:

问:公司安全气囊产品有哪些种类,竞争优势有哪些?

答:公司 20 年来专注于国产车用安全气囊的生产、工艺升级与产业化,现有的产品包括驾驶员气囊(DB)、副驾驶气囊(PB)、膝部安全气囊(KB)、帘式气囊(CB)和侧气囊(SB)。就竞争优势而言,主要是以下几点(1)安全气囊属于汽车被动安全的核心部件之一,对整车厂而言,被动安全产品的选择第一优先考虑的就是品质,比如产品性能是否符合国际标准、保质期 15 年以上,合作客户的业内口碑和品牌信誉度等。一般情况下,整车厂不会轻易更换安全气囊供应商,一旦出现品质问题就是大问题。华懋科技作为国产安全气囊的龙头公司,20 年来坚持品质至上,守护生命安全,产品 0 缺陷,客户信任度高。(2)公司不做安全气囊的总成,不做引爆气和感应器,只专注于气囊袋的生产,所以可做到给中国地区几乎所有气囊总成公司供货,覆盖了几乎所有主流车型,规模效应明显。(3)掌握气囊相关的核心工艺技术,并不断对生产流程和关键工艺进行优化,生产效率每年都有进步。目前,也是全球少数几家掌握最先进的 OPW气囊技术的公司。(4)积极向上的企业文化很重要,公司追求与事业伙伴共享发展成果,内部管理重视一线员工的意见,核心团队十分稳定。

问:公司气囊产品的市占率如何,新能源车的崛起会进一步升公司市占率吗?

答:根据我们的测算,公司在油车时代国内的总体市占率大概是 30%-35%,前几年一直维持在这个水平。近 2年随着中国新能源造车新势力的崛起,公司整体营收规模开始重新进入较高增长通道,整个上半年公司在新能源车的同比营收增长达214%。我们测算 2022年上半年公司市占率占比应该超过 35%。目前,中国大陆地区的本土系气囊供应商主要就是我们公司,其他公司也有想布局这一领域的,但是短期放量会比较难。公司当前面临的客户需求在快速扩大,也在积极扩产应对。

问:公司的新能源车客户有哪些?

答:主要的新能源车系都有接触,目前的主要客户包括比亚迪、蔚来、小鹏、塞力斯等。

问:新能源车的渗透率升为什么带来公司业务的高增长?

答:以往的传统油车时代,国产品牌汽车的气囊配置率不高,平均在 2-4个气囊左右,大量的汽车甚至没有配置气囊,这是特定时代的情况;现在的新能源车普遍气囊配置率都有提升,标配 6 个,有些高配到 12 个,一方面是因为当下社会对汽车被动安全的重视度不断提升,另一方面也有不少新能源车把对气囊的配置提升作为品牌升级的点。对华懋科技而言,就是单车价值量的提升,其中除了数量增加之外,还有质量的提升,比如 OPW的侧气囊相比传统的驾驶员气囊而言,价值量增加了一倍多。

问:公司这几年毛利率下滑的原因是什么,未来这一趋势是否会延续下去?

答:主要是受上游原材料包括尼龙 66、硅胶等涨价的影响,过去 2年大宗市场价格波动比较大,一方面我们通过效率的提升及产能利用率的提高消化了部分涨价影响;另一方面,很多客户都是长期伙伴,因此这期间没有把涨价全部压力传递给下游客户。2021年,国产尼龙 66正式实现了技术突破,国内开始大规模扩产,未来我们预计尼龙 66 的价格应该会进入一个下降通道,会有利于公司毛利率的改善。

问:徐州博康目前的光刻胶进展情况?

答:徐州博康在半导体光刻胶领域不断取得突破,目前有 70多款半导体光刻胶品种,其中在 12 寸主流晶圆厂有数十种产品正在送样认证。最先进的 RF 湿法光刻胶已经推进到了14nm,在国内居于领先地位。此外,徐州博康的所有光刻胶用上游树脂、光敏剂、单体都是 100%自主生产。

华懋科技(603306)主营业务:从事工程用特种纺织品的研发、生产及加工。

华懋科技2022中报显示,公司主营收入6.33亿元,同比上升21.7%;归母净利润6845.46万元,同比下降27.59%;扣非净利润2206.52万元,同比下降74.25%;其中2022年第二季度,公司单季度主营收入2.89亿元,同比上升13.49%;单季度归母净利润809.48万元,同比下降79.02%;单季度扣非净利润-568.27万元,同比下降118.29%;负债率11.51%,投资收益-1209.29万元,财务费用-481.88万元,毛利率31.09%。

该股最近90天内共有3家机构给出评级,买入评级3家。

以下是详细的盈利预测信息:

根据近五年财报数据,证券之星估值分析工具显示,华懋科技(603306)行业内竞争力的护城河一般,盈利能力一般,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标2星,好价格指标2星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH605111 SH603319 SZ002329 SH600819 SH600795 SZ002259 SZ300144 SH688358 SZ300922 SZ002817 SZ300787 SZ301065 SZ002102 SZ300675 SH603656 SZ002377 SZ300099 SZ200706 SZ000088 SZ000777 SZ300154 SZ002565 SZ301040 SH600486 SZ001219 SZ000829 SH688091 SZ000921 SH600182 SZ301068 SH603580 SH688681 SH600851 SH601789 SH600098 SH605151 SH688278 SZ002821 SH601998 SH688099 SH600507 SZ300382 SZ300798 SZ300767 SZ000516 SZ301004 SH603279 SH603269 SH688332 SH688981