2022-09-01今日SH603039股票最新净值和交易情况

失足衰仔:

ST泛微(SH603039)这个票让我伤心让我落泪,敢问天下英雄,如何反曰主力,骑在主力头上拉屎

ST泛微(SH603039):

ST泛微:泛微网络关于公司股票被实施其他风险警示相关事项得进展公告 网页链接

S-you:

8月30日:今天总算中了一个板,地板*ST顺利(SZ000606) 这种急跌,有点怕怕,已清仓,明天观望一下,择机买入。ST海越每次高开低走,而ST联建和ST泛微,低开高走。ST顺利突上突下,摸不着边。ST长方,大雷都解除了,高开都没有。ST爱迪尔(SZ002740) *ST奇信(SZ002781)

刻舟求剑大吉哥:

ST泛微(SH603039)筹码比较集中了,跳缺比较明显。看到53.28。

王小越-love:

ST泛微(SH603039) 太强了,必须高看一眼

冰火乾坤:

ST泛微(SH603039)

1 半年报的看点

1.1 营收增长

营收增长13%,净利润降低38%,扣非降低24%。泛微软件地处上海,因为新冠疫情的原因静态管理近三个月,能有这份答卷相当不错了。

1.2 机构持股

从前十大股东来看,腾讯基金没有走,还是看好泛微。同时控股股东、牛散季学庆、嘉实基金都不同程度的加仓泛微。

1.3 业务亮点

除了云办公原来业务外,关注华为鸿蒙系统的适配,信创平台的适配。

公司各产品线已适配华为鸿蒙,在鸿蒙 HarmonyOS2.0 上即时实现正常使用,作为数字化办公 服务平台,将与华为鸿蒙一起将“设备与办公应用”结合,实现智能化、数字化转型,作为华为 云战略合作伙伴,从产品、市场、销售等方面继续深入合作,并荣获“华为云优秀 Software Partner” 奖项。

公司实现与腾讯全线产品的深度融合,提供基于腾讯云 TDSQL 的信创基座,围绕央国企的应 用场景展开深化,以“垂直业务+即时通讯+创新场景”为核心,打造了面对央国企的信创综合解 决方案及最佳实践,为央国企的信创改造提供交钥匙工程。

2 想象空间

从上面的材料看,也许你觉得中规中矩,没有太多值得兴奋和想象的地方。那么看看下面这个材料。

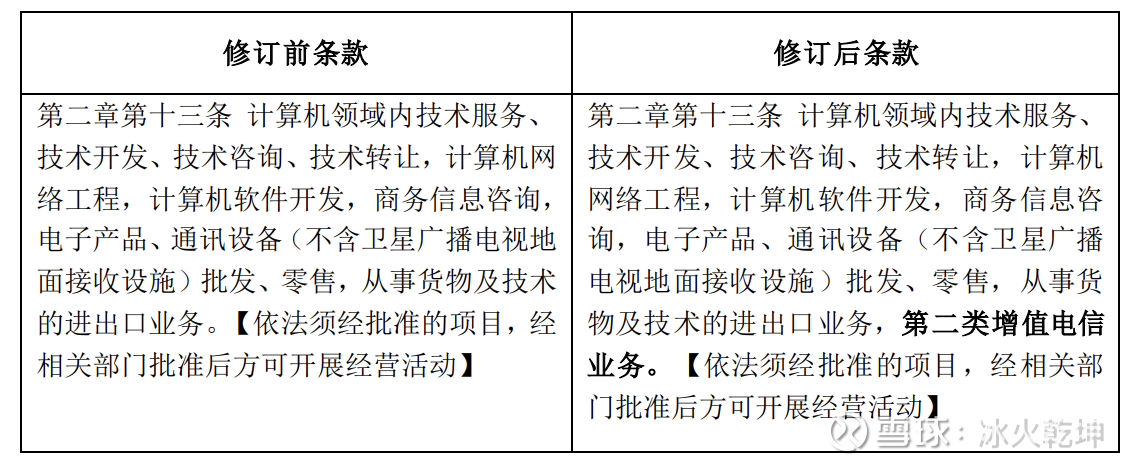

公司章程新增第二类增值电信业务。咋看之下没没啥好激动的呀?不就是发发短信,下载下铃声这些东西吗?

国内多方通信业务

转一篇知乎上的介绍:第二类增值电信服务里包含 。

来源: 网页链接

视频会议软件

这个国内多方通信业务是个什么东西?相信用过视频会议的小伙伴,就知道这是一个的入门许可证。

当然这里有猜测的成分在,若是云办公你觉得这个概念一般,那要是加上视频会议这个翅膀呢?

注:本文为个人投资分析笔记,不做投资建议。

Pacinoz4c:

ST泛微(SH603039) 久违的一亿成交

S-you:

一支涨停的股票都没有ST联建(SZ300269) *ST长方(SZ300301) ST泛微(SH603039) 。

坚定十年眼光持股:

ST泛微(SH603039)现在经济不景气,软件类尤其是办公软件购买的会越来越少,政府都在压缩开支,泛微业绩已到达顶部,之所以被ST是有原因的不单纯是那点事,40多的高价不被ST也就值这个价,现在要跌倒20元才是正常

SigmaOMG:

ST泛微(SH603039)先站稳40

丨澈丶:

ST泛微(SH603039)这走势很强呀 瞎了眼出了一半买了动力源

S-you:

ST泛微(SH603039) 前面也提示过此股,本想低价介入,但价位跌不下来,只能强行插入,今天建仓,买入,买入逻辑:OA龙头+腾讯持仓+明年摘帽。ST金正(SZ002470) ST曙光(SH600303)

赢钱地主:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

云鼎科技(SZ000409)买入持仓。

ST泛微(SH603039)小手买入。

江月楼:

泛微网络8月26日披露了半年报,2022年上半年营业收入7.89亿,比去年上半年增加13.01%;净利润7083万元,比去年上半年减少38.46%;乍一看,收入增加10%,净利润降低40%,公司似乎陷入增收不增利的困境,但需要拆开分析公司的利润表:

1、公司的营业成本4266万元,比去年增加55.96%;但是泛微网络作为OA生产-实施企业,采用阿米巴模式,其真实的成本在于实施费用,因此需重点看销售费用,2022年上半年,销售费用5.35亿,比2021年上半年增长13.83%,基本与收入增长率保持一致;而对于营业成本的增加,公司解释为于报告期内外包成本增加所致,开发OA软件,做外包订制,倒也正常。由于其占营业收入的比重较小,我们不再往下深究。

2、管理费用3,195万元,比去年同期减少18.09%。拆开明细,主要是由于去年内控报告被会计师出具了否定意见,导致今年终止了股权激励计划,转回了以前计提的股权激励费用约656万元,其他科目与去年差距不大。

3、研发费用增加1.43亿,比去年同期增加约3000万元,这是导致净利润比去年下降的重要原因之一。

4、与去年相比,最重要的分歧,其实在于投资收益的变化。这里面分两块说明:

(1)2021年上半年,公司及子公司点甲创投累计转让上海 CA13.625%的股权,累计转让金额 184,025,524.80 元。实现投资收益3600万元+;

(2)公司的联营投资的两块按照权益法核算的长期股权投资,上半年收益变动带来的-2,253万元的影响。

看来上海亘岩网络科技上半年的亏损扩大,归属到公司的亏损额1,965万元。虽然契约锁最近推广的不错,但是市场接受还有个过程,要实现利润还有很长的路要走。

如果我是泛微的老板,趁这个价值泡沫的阶段,可以先转让部分股权,把投资成本回收回来。

另一个消息是,泛微网络终止了股权激励计划,也难怪,内控报告被出具否定意见,其实施的基础也就不存在了。只不过我觉得三年考核的目标还在,还是可以以收入为基础做盈利预测展望。至于利润数,也就不好估算了,TO B的项目,收入结转时间有一定的偶然性,但大差不差,感觉到了年底,PE倍数应该能回到30附近。ST泛微(SH603039)

KZG在广东:

ST泛微(SH603039)st里面唯一一只"茅",说的再多,还是需要市场的认可,剑兄的逻辑在这个市场还是得尊重一下,毕竟价值才是真实的,而炒作很多都是一地鸡毛,拥抱核心,才有未来。致远的趋势一直在走,泛微是不是也要开始走趋势了呢?看好下半年的价值回归以及明年的脱帽,拭目以待。@剑胆琴心123

北北东方向:

ST泛微(SH603039)OA龙头,上市这么多年实控人从未减持过,还增持,父子俩持股比例超过50%,同时公司还在回购,腾讯入股成本送股分红后60多块,要不要抄他的底?

北北东方向:

ST泛微(SH603039)底部的好ST不多了,且行且珍惜!*ST未来(SH600532)ST曙光(SH600303)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002635 SZ300644 SZ300150 SZ002265 SZ000995 SZ002569 SZ000570 SZ301081 SH601939 SZ300336 SZ002008 SZ002768 SH603877 SZ300422 SZ000889 SZ002984 SH688171 SH600429 SZ002605 SZ002280 SZ001217 SH688316 SH601099 SH600926 SH600312 SH603199 SZ002032 SZ301080 SH603333 SH605365 SZ300698 SH600179 SH603758 SH600125 SH600348 SZ300729 SZ300660 SH688338 SH600606 SZ002562 SZ002700 SH600281 SZ000591 SZ000017 SZ300114 SZ300327 SZ200539 SH600651 SH688621 SZ000919