2022-11-23今日SH603613股票最新净值和交易情况

阿Q投资笔记:

国联股份-符合殴奈尔法则所有条件(2022.10.13)

一、业绩趋势

1、以往业绩增长

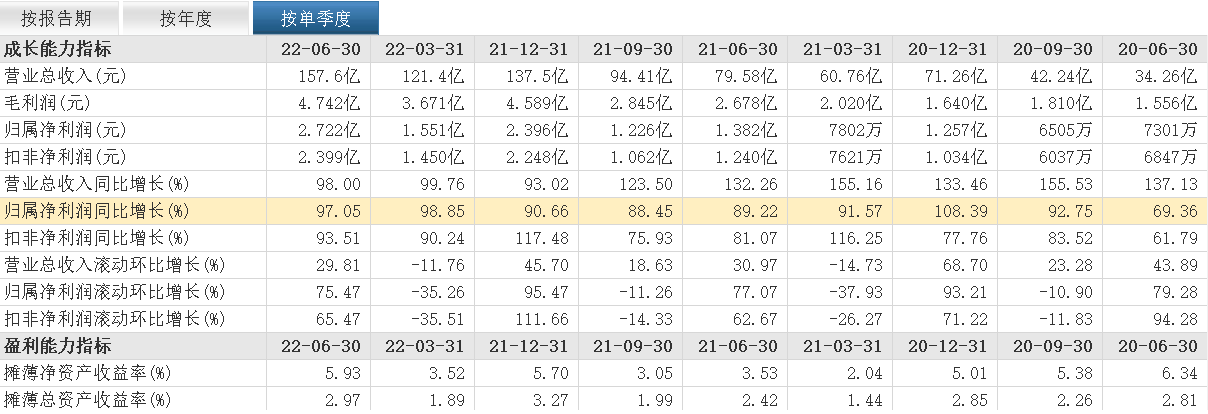

净利润及营收近七年均保持快速增长,近三个月单季度保持90%以上增速。三季度预报100%增长。ROE20%以上,现净比大于1。

2、业绩趋动的基本面

公司主要为互联网贸易,轻资产高周转营利模式,公司工业互联网数字化所处行业政策上支持发展。主要管理人为刘泉、钱晓均科班出身且为同窗,所属团队持股约40%,从公司发展看管理层经营能力、资本运营能力及创新发展力均强,公司竞争力从托比网给出排名看第四位。业绩的增长主要来自多多平台电子商务。

3、后二季及二年业绩趋势预估

第三季度业绩预告约100%,净利润率有所提升,四季度及今年报业绩没有问题,随着芯多多、医 多多、冷链多多平台成熟销售的全国化及原来多平台增长,明年一季度及年报业绩应该有保障,后年业绩的保障关键看更多平台及云工厂成熟推出。跟踪多多平台数据,重点跟踪月度经营数据观察单季度业绩趋势。

二、量能趋势

1、股东及机构持仓

同花顺数据,2季度机构数量从一季93增至412家,增加了8224万股,持仓比例从一季度33.37%上升到48.55%,机构认可度高。大股东既管理人五月增持公司股份1,073,485股,占公司总股本的0.31%,增持金额为110,573,038.43 元,增持后合并持股占比约35%。市场自由流通股本减少。

2、成交量及价格

公司股价并没有同步,于7月29日放量突破后一路上涨

从周线上看,第一阶段,上市后的业绩大幅增长和强市共振,从19年7月30上市一直涨到21年1月底近80元,短期内五倍牛股就这样诞生了;第二阶段,虽然业绩仍然高增长,由于高估值及弱市,随大盘走势同步回调深度约30%;第三阶段,随着大盘4月27日反弹,大盘于7月5日高点开始下跌至10月底,但。本周日线是放量上涨,周线上涨15%但成交量属正常量并没放大量。7月29日放量突破且逆势上涨是量能趋势的转折点,8月2号250PRS强度超过80,8月5号120PRS强度超过90,日线第二阶段上涨趋势确认。

三、市场趋势

1、大盘估值

上证PE12.65接近历史最低位PE10,深证23.44接近历史PE20,上证PB1.26到达历史低位,上交盈利率/10国债盈利率2.95创历史接高,估值接近历史最低位,市场风险处于低风险区,沪市人气指标0.76接近历史0.5低位,关注后面人气指标,如有上升市场将进入强势阶段。

2、大盘趋势

从深指日线看价量齐升,周线看量能有所不足,需1~2周时间看是否有3~5日价、量上涨的“捡盘日”来确定大盘转升趋势,目前当20大的“护盘日”反弹看待。

四、交易计划

1、买

。不追高,日线缩量回调价格不破位时,20%仓位买入。

2、卖

。止损位-7%前卖出,止盈位20%,如大盘回落卖出,如转为升势继续持股。跟踪公司月、单季度经营数据,如增速趋缓卖出,短期内公司高估市值达到1000亿时卖出。公司资金管理是个风险点。

国联股份上市以来就完美符合殴奈尔法则CANSLIM所有选股条件,国联这几年的大幅上涨也证实了殴奈尔大师CANSLIM在中国证券市场是行得通的。

2022.10.14于东莞

布衣书生走天下:

今天,市场大涨,这波反弹算是抓住了,恭喜诸位。

至于能涨到哪里,走一步看一步,不管怎样,3000点以下买的筹码,等大盘到3400再谈是否止盈。

常有人问:牛市什么时候会来?

谁也不知道。

就像抗战时,你问教员,到底是三年能将鬼子赶出中国,还是五年才能呢?教员也没法回答你。

恐怕只有挑战人类智商底线的抗日神剧,才会出现这样的台词:“同志们,抗日战争已经第七个年头了,还有最后一年,大家不要放弃!”

别笑,不少人都信了,他们一直都希望有人能说一个确定的时间。最好是告诉他们明天牛市开始,他们今天再精准建仓。

我们真正需要的是一份《论持久战》这样的战略规划,而不是告诉你某个据点该怎么拔,更不是抗战什么时候胜利。

再说个例子,三国时的吕布,最早是丁原的义子,当时丁原拥有重兵,和吕布两人互相倚重。后来董卓进入中原,董卓就是势力最大的一个,吕布杀了丁原,又成为了董卓的义子。后来王允又设计了一出美人计,董卓就被王允除掉了,吕布又成为了王允的义子。

吕布的这几任义父,都曾权倾朝野,哪怕吕布长期持有任何一只,不要频繁换股,最后也不会落个“三姓家奴”的千古骂名。

“马中赤兔,人中吕布”,这是何等风光的称号,但他却早早就在白门楼被曹操所擒,在刘备的讥笑声中送命。

为什么拿着一手好牌的吕布,最后落得这样的结局呢?

三国演义里边,骂人最多的话,是二个字:鼠辈。吕布就是鼠辈,他每次认的义父,都是当时看上去最好的选择,实际上却是只顾眼前得失,鼠目寸光,毫无战略规划。

当下的局面是:市场普遍低估,但利空消息多,不知道何时出现牛市。

应对思路:

底仓长线布局,不出现大行情不轻易止盈,忍受底部的反复震荡折磨。

预备队高抛低吸,灵活操作,比如3000点以下抄底,3400点止盈,4-7月已操作过一轮,在宽幅震荡中赚取利润,因粮于敌,从战场上缴获粮草,创造现金流。

熊市最大的缺点是,容易让人目光短浅,对行情没有想象力。咱们预备队赚的都是小钱,以后真正的大钱还是要靠底仓。试想一下,未来大盘若突破4000点会是什么情景?更高的点位就不说了,免的陷入无聊的争论中。

不管做什么事,要想获得大成就,思路都是:活着+多领域布局+等待风口。

晚安~

@今日话题

贵州茅台(SH600519)赣锋锂业(SZ002460)国联股份(SH603613)

股市赚钱买猫粮:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

国联股份(SH603613)j讲个笑话,国联股份500亿市值的时候,我觉得可以等回调一些,再上车。然后现在到620亿了,发现好心酸。这是长期跟踪的个股我居然能丢掉。

看见股道:

交易是一个道术结合的过程,交易更是一场修行,技术和修为缺一不可,用投资的心态去做投机的事情,不要用投机的心态去做投资的事情!价值有界,成长有轨,周期有道,题材无边!估值面锚定,基本面选股,技术面分析,资金面共振,技术服从价值,价值尊重技术!

股道,顺势而为,道术结合,仓位管理,模式交易,价值投资,胜而求战,败而求胜,知行合一!高成长、低估值、好买点,悟对道、用对术,这个世界终有一天属于我们!

国联股份(SH603613) 爱旭股份(SH600732) 天合光能(SH688599)

【模式量化交易】国联股份,工业互联网的拼多多!

【模式量化交易】国联股份,涨停!

【模式量化交易】国联股份“双10”购物节即将到来!

【模式量化交易】国联股份三季度业绩超预期,双十数据爆表!

【模式量化交易】国联股份跌停的原因

【模式量化交易】国联股份11月04日会议纪要

【模式量化交易】国联股份,定增落地,如虎添翼!(旧文重发)

【10月19日模式量化】国联股份,当超预期已成习惯!

【11月15日模式量化】国联股份,造假?虾扯蛋!

【6月19日模式量化】市值等于净利润乘以估值!

【7月13日模式量化】国联股份持续超预期,千亿可期!

【9月4日模式量化】指数买盘潮放量,看多九月的五大理由!

【9月13日模式量化】国联股份历史新高常态化!

10月10日晚20:10,国联股份“双十”电商节圆满落幕,单日实现集采订单额达172.3亿元,同比+90.2%。

“双十”电商节的圆满收官,有望奠定公司2022Q4业绩的高增基调。“双十”电商节是公司自2016年开始每年都举办的大促节日,也是Q4中的重头戏。从过去4年的数据上看,“双十”电商节的成交额相当于公司Q4收入的约70%。本次“双十”电商节的订单增速高达90%,预示着公司Q4收入有望增。

10月13日,公司发布2022年前三季度业绩预增公告。公司预计,2022Q1-3营业收入为426.9亿元,同比+97.2%(为预告区间中枢,下同);归母净利润约6.8亿元,同比+100.7%;扣非净利润为6.17亿元,同比+101.5%。公司2022Q1-3的收入及利润增速,均超出市场此前对公司全年增速的预期。

2022Q3单季度利润增长亮眼:Q3单季度,公司实现收入184亿元,同比+95%;归母净利润2.5亿元,同比+106%;扣非净利润2.32亿元,同比+119%yoy。在终端需求比较一般、工业品价格有所回落的环境下,公司Q3仍有望实现今年来最高的利润增速,反映强劲的经营基本面。

公司2022Q3归母净利率为1.37%,同比+0.07pct;扣非净利率为1.26%,同比+0.13pct。利润率的提升是本季度业绩超预期的重要原因。在此之前国联股份一直都是营业收入增速大于净利润增速,但是2022Q3,单季度净利润增速首次大于营业收入增速,并且在此之前已经连续多个季度增速差距缩小,这次反超并不意外!若未来公司利润率能够持平甚至增长,将有利于业绩更上一层楼。

工业品电商仍处于渗透率不断提升的高增阶段,公司GDR若顺利落地将有利于保证未来发展所需资金:据公司2021年年报测算,2021年国联股份6大行业平台在对应行业中的总体渗透率仅1.02%,除涂多多(2.09%)、玻多多(1.09%)以外,其余多多平台在对应行业中的渗透率均不足1%。未来随着产业互联网不断成长演进,公司渗透率有望进一步提升。公司8月公告拟发行GDR融资约30亿元人民币,融资落地后有望保障未来发展所需的资金需求,同时对接更多海外的资源,利好公司推进跨境业务和全球供应链战略。

按照公司目前发展情况,今年四季度和明年一季度业绩业绩一样有望超预期,预期2022到2024年公司归母净利润预测为10.1/16.5/25.9亿元,同比增速为74%/63%/57%,10月14日收盘价对应P/E为61/37/24倍,继续坚定看好。

价值成长:

【模式量化交易】价值成长篇!

【模式量化交易】指标专区!

【模式量化交易】技术派!

【模式量化交易】困境反转篇!

网络尽是诱惑:

长线成长(ZH1982876)感恩国联股份(SH603613) 组合收益突破500%,纪念一下!

之前每天T来T去,搞得我整个人都有点精神分裂,结果确是亏损累累。

自从遇到国联,深度钻研之后,买入国联,持有国联,坐过很多次过山车,但我最终坚持了下来,心中有梦想,整个人都精神了,吃得香,睡得着,走路也更有劲儿了。

感恩国联股份!

大地小散牛:

竹杖芒鞋轻胜马(ZH3117271)双十一来临,推荐一只长线股,国联股份,择机介入,国联业绩也是相当牛逼的,主力控盘技术相当可以,盘整的这段日子,这家伙一直坚挺啊

夸夸123:

国联股份(SH603613)股价一新高,就来些白吃言论,真没意思。拜托发言前思考一下嘛。这是真金白银的玩,不是过家家。

李2022:

国联股份(SH603613)这票估值为啥这么高?

唯心主义思考:

可以自己刷流量刷营业收入 只要刷出来的成本很低 就可以靠股市里赚的弥补一切//@李2022:有没有办法核查?//@唯心主义思考:国联股份会永远牛逼 因为营业收入他想写多少就是多少 无法证伪 也不需要交税

国联股份(SH603613):

10月14日,国联股份(603613)股价大涨。截至今日收盘,国联股份上涨5.25%,收盘价为124.20元,收盘价创历史新高。 北京国联视讯信息技术股份有限公司的主营业务是以工业电子商务为基础,以互联网大数据为支撑,为相关行业客户提供工业品和... 网页链接

哪来哪去饼干地:

国联股份(SH603613)

之所以说这次很重要,不是三季度同比增速进一步提高,是利润增速超过收入增速,从而规模效应逻辑兑现。

之所以有规模效应一说,是当投入跨过一个阈值,投入会产生更大的收入,对于国联这种以互联网逻辑赋能传统制造业的商业模式尤为重要

虽然说,一个季度并不能就说一定会以后都这样,但是规模效应的起点,一定是从这样的现象开始的…

叠加170亿的电商旺季订单,四季度也有保证了,所以涨很正常

夸夸123:

国联股份(SH603613)医疗反转!!第一波不玩,看回调幅度,和第2波强度再决定搞不搞。国联不动如山,2年前我觉得是20年一遇的机会,那么放20年也不是不可以,万万不可为那点蝇头小利放弃。

拉萨小队长:

国联股份(SH603613)

国联股份今日高开高走,量能放大。消息面上,国联股份预计2022年前三季度实现归母净利润约为6.79亿元至6.81亿元,同比增长约100.51%至100.9%,业绩十分亮眼。本期业绩增长的主要原因是国联股份网上商品交易收入增长所致。平台交易量增长较快,推动收入和毛利的快速增长,从而实现了净利润的快速增长。中长线来看,国联股份净利率出现上市以来首次同比提升,意味公司迎来净利率上升拐点,叠加近期“双十一”预热来袭,电商零售板块异动拉升,预计短期情绪会有持续性,可以适当留意。

创新医疗器械暂不集采除了业绩利好之外,涨幅最大的医疗器械板块还有另外一条利好消息。10月12日,国家医保局发布《国家医疗保障局关于政协十三届全国委员会第五次会议第02866号 (社会管理类263号)提案答复的函》,再次回应有关医疗器械创新产品采购问题。国家医保局指出,在近期开展的脊柱类耗材集采中,3D打印脊柱产品由企业自主选择是否参加。下一步,国家医保局将对类似3D打印骨科耗材等创新产品,考虑技术特点、生产成本、使用情况、临床功效等特性,采取“一品一策”的方式,确定合适的采购规则。

证券之星财经:

东方证券股份有限公司浦俊懿,陈超,谢忱近期对国联股份进行研究并发布了研究报告《三季度业绩预告再超预期,净利率提升是值得重视的变化》,本报告对国联股份给出买入评级,认为其目标价位为140.40元,当前股价为124.23元,预期上涨幅度为13.02%。

国联股份(603613) 核心观点 事件: 国联股份公布三季报预告,预计1-9月收入增长96.9%-97.4%至462.3-463.5亿,归母净利增长100.5%-100.9%至6.79-6.81亿,扣非净利增长101.3%-101.6%至6.17-6.18亿。据此测算,公司Q3单季收入、净利润、扣非净利增速区间分别为183.3-184.5亿,2.52-2.53亿、2.32-2.33亿,增速区间分别为94.2%-95.4%、105.4%-106.5%、118.3%-119.3%。 净利率出现上市以来首次同比提升,如持续则意味公司迎来净利率上升拐点。公司上半年收入、归母净利、扣非净利增速分别为98.8%、97.7%和92.3%,从Q3单季度情况看,收入增速继续维持高水平,而亮点在于归母净利增速高于收入。过去3年,公司毛利率由19Q3的6.2%降至22Q2的3.0%,呈现波动下降趋势,导致投资者比较担心毛利率持续下降对盈利能力的侵蚀,而22Q3可以看到归母净利润增速高于收入增速,这是上市以来的首次,值得投资者重视,很可能说明公司从此前的“规模优先、兼顾利润”的运营策略,逐步转变为追求“规模与利润并重”,未来如果净利率继续提升,则说明公司有望迎来净利率上升拐点。 品类不断扩张、渗透率依然较低,是支撑公司业务持续高增长的关键。公司通过多多电商平台,为下游提供成本低、供应稳定的商品服务,尤其在近两年的疫情常态化管控中,客户可以通过多多平台实现更好的供应链稳定性,因此多多平台用户持续快速增长、收入不断创新高。目前多多平台占下游行业的比重仍然很低,按照2021年报披露,渗透率仅1%左右,具备较大的提升空间,此外,公司产业链横向扩张依然在继续,刚刚结束的双十产业电商节中,芯多多和医械多多首次亮相,和其他6个多多平台一起,收获了172.3亿订单和90.2%的同比增长,为公司短期的业绩成长提供了较好的确定性,也为长期市场空间的扩展打下良好基础。 盈利预测与投资建议 我们维持2022-2024年11.0亿、18.6亿、31.1亿的盈利预测,采用DCF估值,维持目140.4元目标价和买入评级。 风险提示 发行进展不及预期风险;宏观经济风险;工业品价格波动;

证券之星数据中心根据近三年发布的研报数据计算,东方证券徐宝龙研究员团队对该股研究较为深入,近三年预测准确度均值高达97.62%,其预测2022年度归属净利润为盈利10.5亿,根据现价换算的预测PE为38.69。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级20家,增持评级3家;过去90天内机构目标均价为133.55。根据近五年财报数据,证券之星估值分析工具显示,国联股份(603613)行业内竞争力的护城河良好,盈利能力一般,营收成长性优秀。财务健康。该股好公司指标3.5星,好价格指标2星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

每日经济新闻:

每经AI快讯,东方证券10月14日发布研报称,给予国联股份(603613.SH,最新价:124.23元)买入评级。评级理由主要包括:1)净利率出现上市以来首次同比提升,如持续则意味公司迎来净利率上升拐点;2)品类不断扩张、渗透率依然较低,是支撑公司业务持续高增长的关键。风险提示:发行进展不及预期风险;宏观经济风险;工业品价格波动;

AI点评:国联股份近一个月获得8份券商研报关注,买入5家,增持2家,平均目标价为139.5元,与最新价124.23元相比,高15.27元,目标均价涨幅12.29%。

每经头条(nbdtoutiao)——电动汽车不光会用电,也能卖电赚钱!揭秘虚拟电厂→

(记者 王晓波)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

ou-sheng:

国联股份(SH603613) 历史新高再次来临

豆多与多豆:

信立泰(SZ002294) 国联股份(SH603613) 腾讯控股(00700)

医药股,布局了吗?

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002332 SZ300719 SZ300193 SZ300735 SZ300428 SZ002068 SZ001316 SH600698 SZ002398 SH600375 SH603226 SH600753 SZ001226 SH600721 SZ300989 SZ002008 SZ002181 SZ300983 SZ002114 SH600697 SZ002285 SH600462 SZ000631 SZ002772 SH688633 SH600718 SH603139 SZ300602 SH603931 SZ300916 SZ002729 SZ002662 SH603519 SH600967 SZ001227 SH603106 SH600323 SH603733 SH600278 SZ300105 SZ002864 SZ301193 SH605189 SZ301155 SZ300405 SH600229 SH600837 SZ300373 SH603021 SH600319