2022-11-24今日SH600618股票最新净值和交易情况

氯碱化工(SH600618):

同花顺(300033)金融研究中心10月14日讯,有投资者向氯碱化工(600618)提问, 您好,请问贵公司是否建立财务共享中心,如建立,请问具体是在哪一年?如果按照1-5分对财务共享相关的组织人员、业务流程、运营管理以及信息系统的运行... 网页链接

暴雪飞鹰:

请问氯碱化工主要产品中的氯乙烯是三氯乙烯 四氯乙烯还是什么?

暮天投资小记:

氯碱化工(SH600618) 就推一个票吧

证券之星财经:

2022年10月10日氯碱化工(600618)发布公告称公司于2022年9月30日召开业绩说明会。

具体内容如下:

问:请近期为什么公司股价下跌这么厉害?

答:二级市场股票价格受宏观经济、市场情绪、投资者偏好等多种因素影响公司目前生产经营情况正常。公司没有应披露而未披露的信息。公司始终高度重视市值管理工作,致力于做好经营管理工作,全力推进公司持续健康发展,争取以更加优异的业绩报广大投资者。同时提请您注意投资风险,理性投资。感谢您的关注!

问:请公司未来有什么新的发展规划?

答:公司“十四五”期间总体的发展规划为公司以“数字化、绿色化、高端化、全球化”为原则,以成为氯碱相关产业链及下游新材料生产商为定位。坚定不移以做强优势业务、突破新兴业务、发展海外业务,积极实施“走出去”为战略发展方向。以发展扩大优势业务为主线,加快推进落地新兴业务,不断优化完善产品结构,氯乙烯等项目的建成投产进一步完善了上海化工区产业链,即将建成的钦州产业基地项目进一步增强了产业竞争优势。感谢您的关注!

问:请公司最新一期股东户数是多少?

答:根据公司于2022年8月30日披露的《2022年半年度报告》,股东人数为91567户。感谢您的关注!

问:请公司半年业绩如何?

答:2022年上半年,公司实现营业收入36.67亿元,归属于上市公司股东的净利润为8.86亿元,归属于上市公司股东的净资产为72.87亿元。半年度业绩具体情况请查询公司于2022年8月30日披露的《2022年半年度报告》。感谢您的关注!

氯碱化工(600618)主营业务:聚氯乙烯、烧碱、氯系列等基本化工原料及加工产品。

氯碱化工2022中报显示,公司主营收入36.67亿元,同比上升22.38%;归母净利润8.86亿元,同比上升33.08%;扣非净利润8.85亿元,同比上升32.51%;其中2022年第二季度,公司单季度主营收入16.92亿元,同比上升16.75%;单季度归母净利润4.01亿元,同比上升25.06%;单季度扣非净利润3.99亿元,同比上升24.43%;负债率30.74%,投资收益1.51亿元,财务费用-2681.59万元,毛利率27.93%。

该股最近90天内共有1家机构给出评级,买入评级1家。融资融券数据显示该股近3个月融资净流出7235.35万,融资余额减少;融券净流出61.87万,融券余额减少。根据近五年财报数据,证券之星估值分析工具显示,氯碱化工(600618)行业内竞争力的护城河一般,盈利能力优秀,营收成长性一般。财务健康。该股好公司指标3.5星,好价格指标4星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

凡塵微光:

氯碱化工(SH600618)弱得批爆!

氯碱化工(SH600618):

同花顺(300033)数据中心显示,氯碱化工(600618)10月12日获融资买入499.25万元,占当日买入金额的18.8%,当前融资余额1.96亿元,占流通市值的2.55%,超过历史60%分位水平。 融资走势表 日期融资变动融资余额10月12日212.14万1.96亿10月11... 网页链接

狼狼牙牙:

氯碱化工(SH600618)今天出了沧州大化,进了氯碱化工。沧州大化走的是欧洲天然气涨价导致巴斯夫部分tdi产品减产带来产品涨价预期。氯碱化工走的是巴斯夫在中国大量扩产,产品供货。

沧州大化走的是预期,三天涨幅不小,机构出了6000多万。先出来看看再说。

氯碱化工确定性更强,估值处于历史的低位。

瑞德山Z:

亚钾国际(SZ000893) 盐湖股份(SZ000792) 从公众号文章来窥探亚钾未来发展战略,

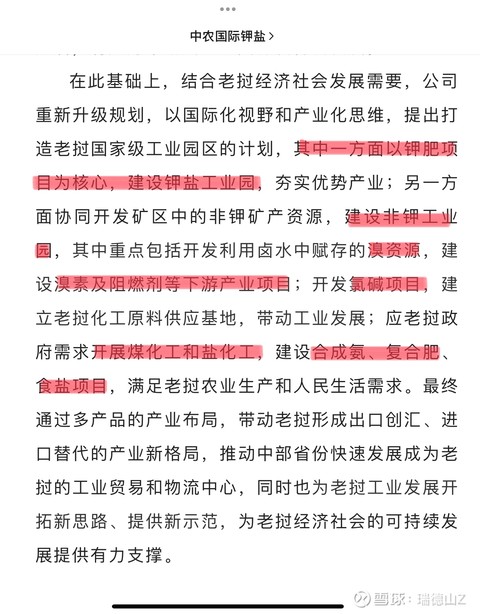

一、钾肥产能,从多种场合的描述看,500万吨应该是提上日程要实现的目标,至于800-100万吨目前应该只是远期规划,主要取决于3-5年后的市场供需情况。

二、溴素,基于目前和海王的合作基础,包括1.0-4.0的战略,未来3万吨溴素应该没问题,至于再往下游阻燃剂延伸,估计就是对外合作了。

三、氯碱化工还有不确定性,恒光的三万吨基本没有规模,只是为了配套溴素生产需要的氯气和烧碱,大规模氯碱化工规划的三个要素:盐资源,电力供应及市场,目前能够确定的就是盐资源(亚钾钾矿下面有200米厚的石盐矿),其他两个要素都有待确认。

四、至于老挝政府要求搞煤化工和盐化工,写在规划里估计就是为了应付当地政府,争取优惠政策的,按目前看到的信息,路还很长。

综上,如果东南亚地区经济未来10年能保持强劲增长,亚钾的溴素和氯碱化工方面的规划一定会带给股东钾肥之外的惊喜。

木头人123888:

从热泵的日出东方到电热毯的彩虹集团,都是在大盘行情不好的情况下走出了翻倍行情,共同点都是与欧洲相关,说明乌俄战争致使一些与欧洲相关的方向具有极大的赚钱效应。

(日出东方从5元涨到10元)

(彩虹集团从18元涨到37元)

(安信证券)北溪事件或导致德国丧失能源枢纽地利,长期看异氰酸酯行业成本曲线或加速重构。据丹麦能源署,自当地时间9月26日北溪天然气管道发生泄漏以来,截止当前北溪-1和北溪-2共检测到4处泄漏点,如不尽快修复,海水倒灌将造成管道腐蚀。据Prognos,此前德国近一半天然气来自俄罗斯,且国内目前还没有相应的液化天然气接收站,只能从挪威、荷兰、比利时进口管道气,德国安全部门认为北溪管道遭破坏后不适合再度投入使用,长期来看这或将导致德国丧失俄欧天然气枢纽地利,能源成本压力陡增。据天天化工,欧洲MDI、TDI产能占全球27%、24%,其中德国占8%、17%,且天然气具备能源原材料双重属性(天然气-液氨-硝酸-硝苯-苯胺单元,天然气-CO-光气单元),据海外公司22Q2财报,为应对危机,巴斯夫计划关闭Ludwigshafen合成氨产能,并外购补足缺口,亨斯曼表示当前欧洲MDI单吨生产成本与北美、亚洲差异近1000美元,因此北溪管道一旦损毁,欧洲异氰酸酯成本中枢或将长期上行,加速行业成本曲线重构。

短期异氰酸酯区域供需失衡持续,叠加金九银十预期,价格弹性可期。据天天化工,TDI方面当前除了欧洲科思创和巴斯夫装臵停摆,亚洲工厂甘肃银光、烟台巨力、连石化工和万华福建持续检修中,全球近3成产能处于不可用状态,相应的国内大厂均满负荷运转,市场供应紧张,截止9月29日,国内TDI市场价在19500-20000元/吨,较8月初上涨近5000元/吨,短期区域供需失衡或持续;MDI方面四季度亚洲大厂检修和出口仍存向好预期,包括上海科思创、韩国巴斯夫等近215万吨产能有检修计划,考虑到近期北美飓风来袭,未来供给侧扰动变数仍然较大,国内金九银十预期下短期价格弹性可期。

根据盘面反馈,近期TDI的沧州大化、北化股份都走出了上涨趋势,北化股份在22/23连续两天涨停,回调后又创了新高;沧州大化连续4天上涨,涨幅接近30%。

这里我们思考既然TDI走了出来,那么相似概念属性的MDI会不会走出来呢,我对比了一下近期MDI走势,基本和TDI走势及涨幅差不多

一个从17000涨到21000,一个从18000涨到21000,基本上涨幅差不多,那么MDI概念肯定是存在机会的,MDI概念只有三个万华化学、氯碱化工、中国石化,万华与中国石化盘子太大,只有氯碱化工存在交易机会。

公司已经实锤自己是全球领先的MDI供应商,TDI主流供应商,存在强烈的补涨需求。

自由流通市值为20亿,远小于北化股份和沧州大化,叠加MDI、TDI双概念,股价处于底部,受大盘下跌影响下跌,预计明天会反包,走出一波之前的上升趋势。

氯碱化工(SH600618):

氯碱化工:氯碱化工2022年半年度业绩说明会投资者问答汇总 网页链接

氯碱化工(SH600618):

氯碱化工2022年半年度业绩说明会投资者问答汇总 网页链接

学柳:

(申明:这是一份亏本的投资,想赚钱的请绕道)

1、巨化

2、三美

3、东岳

(PS:东岳制冷剂全年产量 < 6.7 + 3.3 + 6*0.7 + 6*0.9 = 19.6,东岳自己老总说三代不是公司重点了)

4、永和

(PS:谢谢@雅垄江9909提供数据,经过核查AHF截止22年6月为13.5wt,其他产能各大券商公布皆有出入,结合永和财报披露,氟化单质产能14wt,因此暂时保留原制冷剂产能数据)

5、联创

(PS:神奇的公司,制冷剂产能年报不披露,董秘披露,然后年报还年年保留意见)

6、总结(标黑为业务重心)

基础氟化工

巨化布局:氯碱化工——》——〉精细氟材料

基础氟化工

三美布局:——》精细氟材料(在建)

精细氟硅材料

东岳布局:氯碱化工——》基础氟化工——〉

基础氟化工

永和布局:氟矿开采——》——〉精细氟材料

联创股份:看不懂

(备注:以上数据来源于生态环境部+国海证券,如有纰漏,望专业人士指正)

巨化股份(SH600160)

三美股份(SH603379)

永和股份(SH605020)

自由小兵:

原来只是关闭阀门,现在可好啦!管子四处破裂,据欧推测大概率是人为毁坏,极可能是永久性毁损,没有一年半载是修复不好,欧洲的冬天注定寒冷啦。

这事件要数谁最开心,一是美丽国,二是持有万华化学和沧州大化的朋友们,原来还要担心大毛一开心就把阀门打开,现在可好,彻底上了保险啦,欧洲之TDI生产装置是开不起来啦,MDI也会冬天来临之际,开始关闭。欧洲的生产成本可是近3万,谁开得起,即使你想生产,在优先保障民用的大原则下,也没有足够的天然气供应。

也许有朋友会问,为何不考虑维生素和环氧丙烷之类的上市公司,诚然这些公司机会也较大,但MDI和TDI属于寡头垄断,小兵更加熟悉,挣认知范围内的钱罢啦。

相对于万华化学,小兵更偏向于沧州大化,核心因素就是TDI涨幅更快,关闭产能更大,沧州大化盘子更小,身边有朋友也提示,万华化学更加优秀,长期更看好,小兵同意该观点。

就是当年杰西.利弗莫尔在钢铁股中选择伯利恒钢铁,而不是美国钢铁一样,在大利好面前,成本高,资质偏差点的,反而获利更大。

沧州大化不光现有TDI产能15万吨,还有双酚A产能20万吨,PC产能10万吨,在这波欧洲天然气问题,国内的双酚A和PC都在受益,只是程度低些而已。具体量化分析详见小兵其他文章。

未来TDI扩产30万吨,环评,立项,两级政府领导与中国化工高层互访,均在推动项目顺利进行,时间久点,这也和TDI光气法工艺有关,一旦发生大事故,这可是化学武器,产生严重灾难性后果,国家是从严审批的,相信今年会有开建消息,也许10月份就开建,给二十大献礼。

明年销售10万吨共聚硅PC也是有可能的。

共聚硅PC,公司在各种回复中,都有说到正常出货,国产替代顺利进行,据相关资料,2019年国内高端PC需求55万吨,进口50万吨,年增长率超过10%,共聚硅PC供应主要是陶氏化学、拜耳等主体,这下可好,欧洲天然气出问题啦,共聚硅PC国内市场将给沧州大化提供千载难逢之机会,

中国化工总部搬到雄安新区,其在沧州市要投资100亿元建多功能化工新材料基地,沧州是离总部最近的基地,大概率会把沧州大化打造成一个样板,方向就是化工新材料。

两条线:TDI产业链和丙酚—双酚A——高端PC,45万吨TDI,20万吨双酚A和20万吨高端PC,所有成就之后,净利润极可能会突破20亿元,总市值也应该在200亿以上。

也许,现在畅想这些,还有些遥远,但近两年新能源汽车和光伏行业的发展是多么迅猛,在这大机会面前,可能沧州大化步子会迈得更大。

期待、期待、期待!

万华化学(SH600309) 沧州大化(SH600230) 新和成(SZ002001)

自由小兵:

回复@知行合一0101: 氯碱化工他是给上海巴斯夫,以及科思创做园区配套,滚电力,蒸汽,硝酸,帮他们消耗副产物盐酸,盈利相当稳定,可以适当关注//@知行合一0101:回复@自由小兵:氯碱化工有关联吗

小柒有点帅:

氯碱化工(SH600618)为什么都涨就你不涨呢

甄真贾假:

抢注了!十月份MDI和TDI会加速上涨,利好相关企业!沧州大化(SH600230)万华化学(SH600309)氯碱化工(SH600618)

杨光tkr:

![[干杯]](http://js.xueqiu.com/ugc/images/face/emoji_42_beer.png)

#雪球时光相册# 感恩陪伴,共同成长~这两年做过的股票,氯碱化工,嘉化能源,利尔化学,浙富控股,埃斯顿,青岛啤酒,金禾实业,浙富控股和埃斯顿各赔11万左右清仓,其余都小有成就,时间有重合

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300616 SH601999 SH601998 SH900953 SH600162 SZ000790 SH688217 SH688737 SZ300921 SH600869 SH603048 SZ000900 SZ200011 SH688221 SZ002859 SZ002652 SH600549 SZ300097 SZ300610 SZ301081 SH605077 SZ002035 SH600876 SZ300682 SZ300447 SZ300712 SH601369 SH600790 SH600346 SH688082 SH600863 SH600861 SZ002587 SZ003816 SZ002864 SZ300833 SZ002291 SH600361 SH600233 SH603222 SH600814 SH603712 SZ301030 SH603519 SH605580 SZ000166 SZ002043 SZ002842 SZ301197 SZ000688