2022-11-24今日SH688186股票最新净值和交易情况

期权路:

广大特材(SH688186) 广大转债(SH118023) 中了中了

每日经济新闻:

每经AI快讯,东吴证券10月14日发布研报称,给予广大特材(688186.SH,最新价:31.5元)买入评级。评级理由主要包括:1)齿轮箱零部件项目打开第二增长曲线;2)政策护航:风光大基地、海上风电规划频出;3)半直驱机型比例提升,齿轮箱零部件需求有望进一步增加。风险提示:原材料价格波动;需求不及预期。

AI点评:广大特材近一个月获得1份券商研报关注,买入1家。

每经头条(nbdtoutiao)——电动汽车不光会用电,也能卖电赚钱!揭秘虚拟电厂→

(记者 王晓波)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

证券之星财经:

东吴证券股份有限公司杨件,王钦扬近期对广大特材进行研究并发布了研究报告《重大事项点评:可转债开始申购,开辟第二增长曲线》,本报告对广大特材给出买入评级,当前股价为31.52元。

广大特材(688186) 事件: 公司可转债开始申购:本次募集资金不超过15.5亿元,其中11.5亿元投入大型高端装备核心零部件项目一期,其余4亿元用于补充流动资金。 点评: 齿轮箱零部件项目打开第二增长曲线。该项目总拟投资22亿元,主营风电机组大型齿轮箱零部件及其他精密机械零部件,产能共计8.4万吨的精加工生产。项目建设期两年,公司预计项目完全达产后年均销售收入为35亿元,年均净利润为4.8亿元,显著增厚公司盈利空间。 政策护航:风光大基地、海上风电规划频出。在双碳目标的大背景下,发改委及能源局多次表示支持风电建设:2021年年底及2022年初分别出台了第一、二批的风光大基地规划。并且央行于2022年5月提出“要加大对大型风电光伏基地的支持力度”。而沿海各省市均相继出台 海上风电规划,十四五有望成为海上风电装机快速增长期。我们测算,境内风电新增装机2022-2025年CAGR有望超过17%。 半直驱机型比例提升,齿轮箱零部件需求有望进一步增加。风电机型主要可分为直驱、双馈和半直驱机型。直驱机型没有齿轮箱,但是所使用的发电机、变频器价格过高,导致装机成本高于拥有齿轮箱的双馈、半直驱机型。风电平价倒逼风机造价下降,因此,直驱机型的份额有望被半直驱机型逐步替代,各大主机厂均发布半直驱的机型产品。因此齿轮箱零部件的需求有望进一步提升。 成本有望让利。公司零部件业务的主要原材料为生铁和废钢。由于大宗整体下行,2022年Q3铸造生铁价格较Q2均价降幅已超过15%,考虑公司的备货周期,2022年下半年成本有望让利。 盈利预测与投资评级:我们预计2022-2024年公司营收分别为37/46/62亿元,增速分别为37%/23%/34%;我们维持公司2022-2024年归母净利为2.2/4.8/7.3亿元,对应增速为24%/118%/54%,对应PE分别为30x/14x/9x。考虑公司齿轮箱项目持续推进、成本有望于下半年让利,公司成长性较高且估值较低,故维持公司“买入”评级。 风险提示:原材料价格波动;需求不及预期。

证券之星数据中心根据近三年发布的研报数据计算,东方证券刘洋研究员团队对该股研究较为深入,近三年预测准确度均值为47.79%,其预测2022年度归属净利润为盈利1.84亿,根据现价换算的预测PE为35.58。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为41.51。根据近五年财报数据,证券之星估值分析工具显示,广大特材(688186)行业内竞争力的护城河一般,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标1.5星,好价格指标3星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

广大特材(SH688186):

广大特材:向不特定对象发行可转换公司债券网上中签率及优先配售结果公告 网页链接

猎人投资笔记:

广大特材(SH688186)广大转债(SH118023)股东配售率69.97%,单账户顶格申购中一签的概率为0.045,大约22个账户可以中1签#转债中签率#

广大特材(SH688186):

广大特材10月13日公告,本次发行15.5亿元(155万手)可转换公司债券,发行价格为100元/张(1000元/手)。网上社会公众投资者中签率为0.00449935%。 网页链接

盛唐风物:

昨天文中提到的抢权配债行情,今天果然又吃肉了。今天配债的2只正股在低开之后,尾盘继续翻红。广大特材+4%,麦格米特+0.6%。

尤其是广大特材含权25%,尾盘抢权配债的本身期望收益就有5%以上,叠加今天正股4%的涨幅,单日盈利9%。

这种配债后正股还能大概率上涨的现象违反逻辑,但双份肉吃起来确实很香,还能持续多久尚需观察。

明天有莱克电气、金沃股份、东杰智能三只正股配债,继续关注。

……

奇正转债提议下修,10.28日投票。

他是今年第2次提议下修了,6月那次是下修到底。从逻辑的一致性来看,这次下修到底的概率不小,目标就是尽快促进转股。

但可惜的是差价空间很小,因为当前转股价值已有92,而完美下修也就是提高到100而已。 我计算的奇正转债完美下修目标价是121元。

昨天奇正转债提前大涨,可能已有先知进入,今天收盘更是落在120元以上,我暂不考虑参与。

更多内容在同名自煤体『盛唐风物』。一起聊价值投资、可转债、打新、套利机会。

莱克转债(SH113659)金沃转债(SZ123163)东杰转债(SZ123162)

价值目录:

1、风电从周期走向成长,核心在于IRR从周期走向成长

过去风电发展具有周期性,主要受到政策及补贴的影响,使得上网电价具有周期性→业主开发IRR具有周期性:2014年国家首次下调风电上网标杆电价后2015年引发抢装潮;2016-2021年为补贴退坡期,陆上风电的标杆上网电价持续调整,2019年国家再次下调风电上网电价,并公布陆风与海风平价上网时间,引发2020、2021年抢装潮。

IRR与单瓦电价成正比,与弃风率、单瓦投资成本成反比:随着21年陆风平价、22年海风平价,收入端-单瓦电价稳定,发电效率提高;成本端-大型化&轻量化降低CAPEX。综合发电收入端和成本端,往后看风电项目IRR,将呈现上升趋势,进而带动装机提升,不再具有周期性,风电有望从周期走向成长。

复盘风电估值21年开始大幅提升→原因系风电从周期迈向成长

复盘国内风电零部件与设备PE:21年开始大幅提升,尤其是风电零部件,主要受到风电未来装机量及各环节盈利变动的影响。分环节:风机价格降幅超预期,盈利能力被压缩且尚未见底→PE低于零部件。

风电从周期走向成长,核心在于IRR从周期走向成长

复盘国内风电装机量及增速:过去风电板块具有明显的周期属性,主要受到政策及补贴的影响。1)2006-2010年:2004年前,风电尚未成为我国主流发电来源。国家于2005年颁布《国家发展改革委关于风电建设管理有关要求的通知》要求风电设备国产化率达到70%,自此国内风电企业应运而起,我国新增装机量飞速增长。2)2011-2015年:随着风电行业的快速扩张,电力消纳匹配能力不足,弃风率较高。国家为提倡风电行业理性发展,加强了对新增风电项目的审批,行业进入深度调整期。2013年弃风率明显下降,装机量开始回升。2014年国家首次下调风电上网标杆电价后2015年引发抢装潮。3)2016-2021年:补贴退坡期。陆上风电的标杆上网电价持续调整,2019年国家再次下调风电上网电价,并公布陆风与海风平价上网时间,引发了国内2020年的陆风抢装潮和2021年的海风抢装潮(21年新增装机量下降主要系陆风退补后新增装机近仅31GW)。

风电从周期走向成长,核心在于IRR从周期走向成长

IRR提升途径1:收入端-单瓦电价稳定,发电效率提高

IRR是装机的直接驱动因素。IRR即业主方的收益率,可简单理解为(①发电收入折现-②投入成本折现)/②投入成本折现。简化折现,①=发电小时数*(1-弃风率)*单瓦电价;②=单瓦投资成本。因此IRR与单瓦电价成正比,与弃风率、单瓦投资成本成反比。过去风电发展具有周期性,主要系IRR具有周期性。随着21年陆风平价、22年海风平价,大型化&风机降价带来风电初始投资成本↓,往后看风电IRR将呈现上升趋势,进而装机↑。预计风电周期属性将逐渐弱化,逐步迈向成长。单瓦电价:风电平价后,新核准(备案)的风电项目中央政府不再补贴,上网电价稳定。发电效率:1)发电量提升,主要源于大叶片、高塔筒,更大的扫风面积及更高的风速,有效增强捕风能力,从而带动发电效率的提升;2)发改委于2018年底出台清洁能源消纳行动计划(2018-2020年),要求到2020年弃风率控制在5%左右,此后弃风率明显下降,20-21年稳定在3%,并无抬头趋势。未来随着电网侧智能化+供电侧增加储能,弃风率有望进一步下降。

IRR途径2:成本端-大型化&轻量化降低CAPEX

单瓦投资成本下降:风机市场充分竞争带来价格下降:风机占初始投资成本的五成左右,而自21年下半年以来风机价格持续大幅下降,带动风电初始投资成本的下降。据中国招投标公共服务平台等的不完全统计,2021年年初陆风风机(不含塔筒)中标均价为3050元/kw,2022年8月中标均价1758元/kw(降幅高达42%)。大型化&轻量化摊薄成本:据我们推算大型化后风机单GW对应塔筒耗量从73吨/MW降至62吨/MW(降幅15%),叶片从16吨/MW降至13吨/MW(降幅19%),大型化和轻量化带来成本下降,为风机价格的下降留出空间;2)风机大型化后,同等装机容量下数量减少,对应单GW的风机基础安装及施工费用下降。

风电从周期走向成长,核心在于IRR从周期走向成长:往后看风电项目IRR,将呈现上升趋势

陆风:仅考虑陆风造价下降均为由风机价格下降带来,2021年年初至今陆风风机(不含塔筒)中标均价有约40%的降幅,各类资源区陆风平价项目IRR基本已经高于此前有补贴降价前的IRR。海风:仅考虑海风造价下降均为由风机价格下降带来,风机报价已经从2020年的7000元/kw降至2022年2月的3500元/kw左右,降幅高达50%,我们预计海风投资成本仍有下降空间,为即将到来的平价做准备。因此综合发电收入端和成本端,往后看风电项目IRR,将呈现上升趋势,进而带动装机提升,不再具有周期性。

新增装机量:22/23年看海外国内厂商出海占比提升验证海外装机需求提升

铸件、主轴、法兰头部企业日月股份、金雷股份、恒润股份今年以来海外收入占比均出现了明显的环比提升:其中,日月股份2022年H1的海外收入占比相较于2021年提升6个百分点;金雷股份2022年H1的海外收入占比相较于2021年提升7个百分点;而恒润股份2022年H1的海外收入占比相较于2021年更是提升了40个百分点。风电企业出口高增验证海外风电装机需求环比提升的趋势。

2、行业趋势一:海风需求高增打开海上风机零部件需求空间

陆风VS海风:陆风受到土地资源的限制,海风系风电成长性的重要增量:资源储备空间大且不受土地资源限制

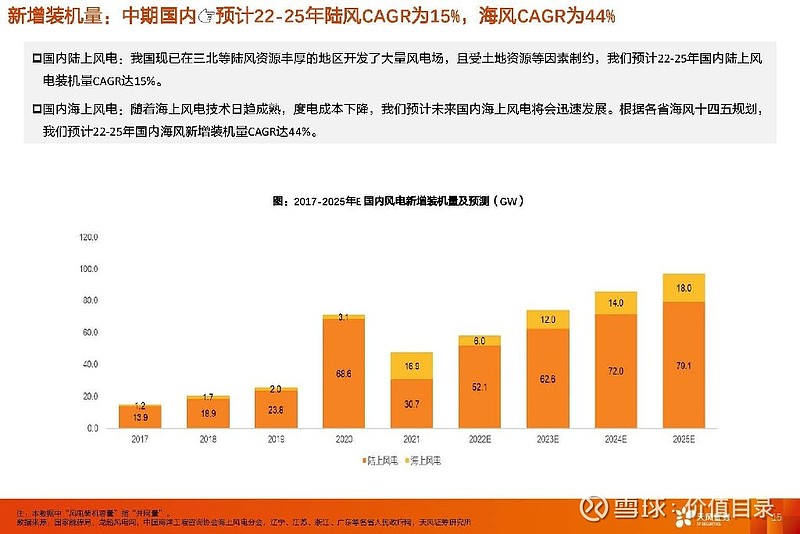

陆上风电发展受到土地资源方面的限制:我国陆上风电发展较早、较为成熟,未来发展空间有限。陆风可开发量虽然大,但我国现已在三北等陆风资源丰厚的地区开发了大量风电场,后续发展可能会受土地资源等因素制约。海上风电不受土地资源限制,且目前开发量仅占可开发资源的1%,发展可持续性强:相比陆上风电,海上风电具有风资源更好、风机利用小时更高、适合大规模开发、不占用土地资源、不受地形地貌影响等优势,同时海上风电一般靠近传统电力负荷中心,便于电网消纳,并且可免去长距离输电的问题,有望迎来快速增长。据GWEC数据,全球风机轮毂离地高度已从81米增至103米。较高海拔意味着风速更高、可开发风力资源更多。在100米高度上我国海上可开发风力资源为2254GW,而截至2021年国内海风累计装机量为25GW,约占可开发资源的1.11%。

海风系风电成长性的重要增量:政策中长期规划加持,叠加简化流程

规划:国内沿海各省出台十四五海上风电相关规划,合计新增装机量达65GW+;海外各国更多地针对2030年及之后的中长期海上风电新增装机量做出规划。流程:国内推动风电项目由核准制调整为备案制,有望加快海风建设进度;海外各国也陆续出台相应政策加快海上风电项目的审批进度。

行业趋势:海风需求高增打开海上风机零部件需求空间

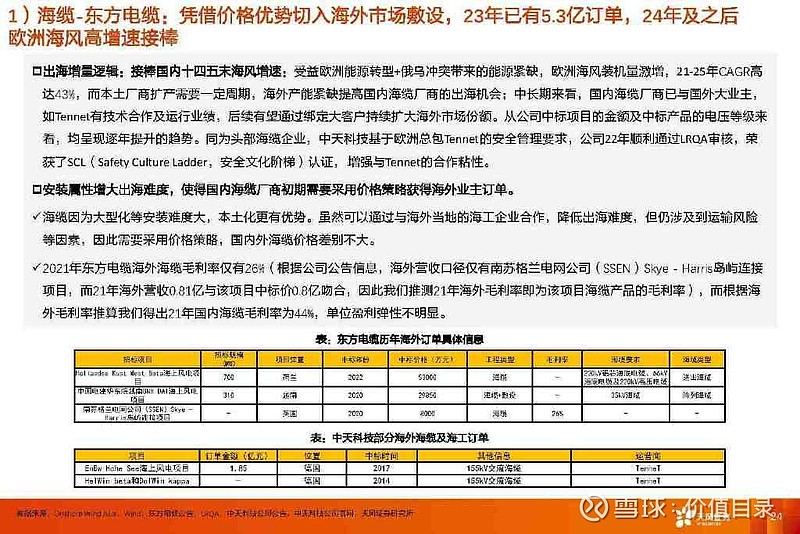

1)海缆-抗通缩明显,离岸距离20~30→50+km,送出海缆ASP15以下→20+亿元/GW

我们预计22-25年国内、海外海风装机量CAGR分别达44%、56%,海风需求高增有望打开成长空间。

各环节中海缆受益于海风的弹性最大:对比塔筒、铸件、风机等其他环节既用于陆上风电,又运用于海上风电,海缆仅应用于海上风电项目,最有望受益于海风的高增速。

风场、风机大型化及离岸远海化驱动海缆向高压化、直流化发展,尤其是远海化带来海缆长度的绝对增加,送出海缆ASP提升明显。

短期向更高电压等级发展:随着风场及风机大型化,原有输电能力无法满足。更高电压等级的海缆无论从输电能力还是降低总体项目的投资成本方面均更有优势,海缆高压化成为趋势。而由此带来的变化:1)以价补量:根据我们测算,量上——66kV阵列海缆相比35kV长度减少30%~40%,价上——66kV海缆采购单千米造价比35kV海缆提升约36%。同时66kV高附加值将对应更高的毛利以缓解整个海风产业链降本带来的压力;2)竞争格局上,由于高电压海缆的绝缘工作场强更为集中,绝缘材料的电气性能是提升电压等级的核心挑战,因此技术壁垒提升,利好竞争格局优化。

中长期柔直海缆并网占比提升:风场远海化趋势下,柔直海缆相比交流海缆在输送容量及长度方面的优势凸显,同时长距离摊薄柔直输电系统增加的换流站成本。我们预计中长期柔性直流海缆在远海项目的占比会大幅提升。

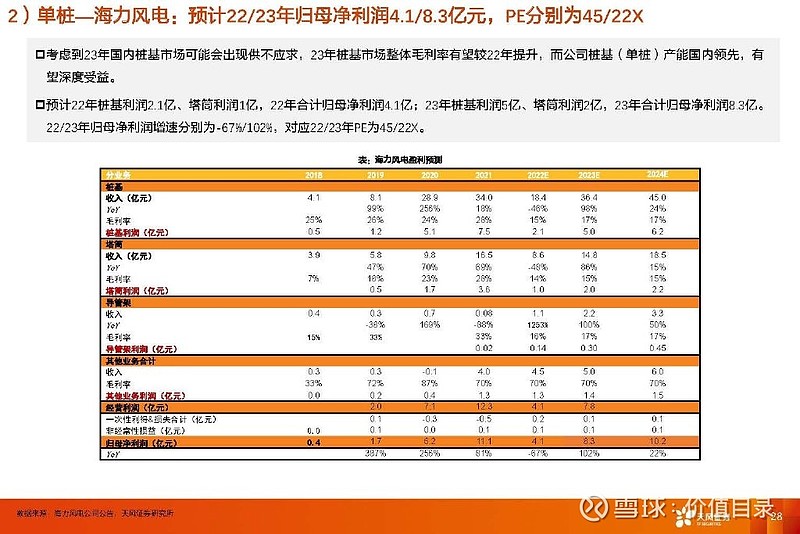

2)单桩—海力风电:桩基(单桩)扩产较难,预计23年国内桩基市场供不应求

桩基(单桩)的单GW用量大概是塔筒的3倍,扩产较难:通过前文可以发现,桩基(单桩)的单GW用量(20万吨/GW)大约是塔筒的3倍左右,单套桩基的体积、重量较塔筒更大、更重,因此桩基的制造需要更大的厂房。桩基在制造完毕后,在陆上运输起来较为难,因此厂房需要靠近海边或者码头,制造完毕后避免进行陆上运输。需要更大的厂房+海边(码头边)的土地资源更为稀缺,桩基(单桩)扩产较难。

预计23年国内桩基需求约240万吨:前文我们预测23年国内海风装机需求约12GW,按20万吨/GW的用量计算,预计23年国内单桩需求在240万吨。

23年国内桩基合计有效产能约210万吨,存在30万吨的供需缺口:具体看:大金——约40万吨(山东蓬莱和广东阳江)、海力——约50万吨(主要在江苏)、天顺——近30万吨(江苏射阳);润邦——约20万吨(主要在江苏);天能和泰胜——合计约30万吨;我们预计其它非上市企业桩基产能合计在40万吨。若23年国内桩基市场供不应求,预计桩基(单桩)单吨盈利有望较22年提升。

3)风机:中标到确认收入周期较长(半年到一年的时间),盈利尚未见底

风机从中标到确认收入的周期需要半年到一年的时间,2021年下半年招标价格下降的风机基本体现在2022年下半年的企业收入端。

22年风机中标价格:陆风风机价格基本企稳,预计23Q1-23Q2有望看到盈利低点:1-8月含塔筒风机中标平均价为2586/2246/2168/2376/2237/2267/2352/2324元/KW,单风机中标平均价为2030/2061/1754/1934/1794/1734/1759/1758元/KW,8月陆风风机中标价环比基本持平。海风风机:海上风电公开披露数据较少,且不同项目差异性较大,不便于统计。

对23年价格的判断:陆风项目已全面平价,预计明年陆上单风机价格有望维持在1700元/KW左右,海风还有部分地区未平价(预计明年年初全面平价),海上单风机价格有一定的下行压力。因此我们预计陆风风机单位盈利有望在23Q1-Q2见底,而海风风机单位盈利尚未见底。

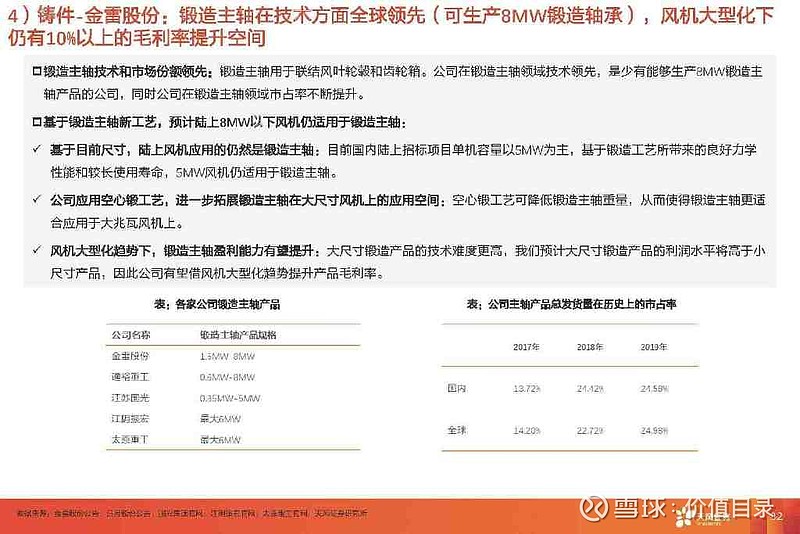

4)铸件-金雷股份:锻造主轴在技术方面全球领先(可生产8MW锻造轴承),风机大型化下仍有10%以上的毛利率提升空间金雷股份(SZ300443)

锻造主轴技术和市场份额领先:锻造主轴用于联结风叶轮毂和齿轮箱。公司在锻造主轴领域技术领先,是少有能够生产8MW锻造主轴产品的公司,同时公司在锻造主轴领域市占率不断提升。

基于锻造主轴新工艺,预计陆上8MW以下风机仍适用于锻造主轴:基于目前尺寸,陆上风机应用的仍然是锻造主轴:目前国内陆上招标项目单机容量以5MW为主,基于锻造工艺所带来的良好力学性能和较长使用寿命,5MW风机仍适用于锻造主轴。公司应用空心锻工艺,进一步拓展锻造主轴在大尺寸风机上的应用空间:空心锻工艺可降低锻造主轴重量,从而使得锻造主轴更适合应用于大兆瓦风机上。风机大型化趋势下,锻造主轴盈利能力有望提升:大尺寸锻造产品的技术难度更高,我们预计大尺寸锻造产品的利润水平将高于小尺寸产品,因此公司有望借风机大型化趋势提升产品毛利率。

5)齿轮箱零部件-广大特材:在风电领域不断拓展业务边界,海上铸件、齿轮箱零部件等贡献新增量广大特材(SH688186)

以特钢材料起家,在风电领域不断拓展业务边界:公司以特钢材料起家,已有十余年经验积累;产品以齿轮钢为主,应用于风电、轨道交通等行业。近年来,公司重点布局风电零部件产品;向平行领域拓展铸件、铸钢件,向下游拓展风电锻件、铸件精加工和齿轮箱零部件。

公司进行业务拓展的的竞争力:生产经验积累、一体化优势及客户资源积累:(1)特钢业务熔炼经验和主轴、法兰等精加工经验,为拓展铸件、齿轮箱零部件打下基础;(2)一体化优势:原材料自供节省成本:以齿轮箱零部件为例,其原材料是齿轮钢,公司自产齿轮钢实现原材料自产,从而节省成本;(3)特钢业务积累丰富的客户资源,有望在产品导入速度方面占据优势。

3、行业趋势二:出海增量市场→带来新的量和利的弹性,但各环节由于安装属性强弱导致有所差异

1)日月股份:铸件出口难度较低(基于无安装属性+成本优势),公司精加工产能提升(2023年精加工占比预计提升至近50%)可打开公司铸件产品出口空间

出货弹性:精加工产能提升打开出海空间:过去:铸件出口难度较低,但公司精加工能力不足限制出口:过去公司产品出口收入中占比较少(2019/2020/2021年分别为13%/9%/10%。铸件不存在安装属性且尺寸较小,同时国内产品具有成本优势,因此出口难度较低。但公司历史上出口占比却相对较低,原因是海外产品基于性能要求和品控要求,对精加工的需求更高,但公司过去精加工能力较为有限,从而可能限制公司的产品出口。22年:伴随新产能投产,预计公司22年精加工产能占比达33%。伴随精加工能力提升,22年上半年,出口收入占公司总收入比重已达16%,达到历史最高水平。23年:预计公司2023年精加工产能28万吨,占总产能比例提升到接近50%,可以更好打开公司产品出海空间。

2)大金重工:欧洲在海外市场的战略地位重要,大金在欧洲具有独一档的关税优势

欧洲海风已进入平价时代,业主开发意愿强,是全球最大的海上风电市场,在海外风电市场中的战略地位最为重要:欧洲地区海上风电市场发展较早,逐渐成熟,度电成本降至2021年的49欧元/兆瓦时,与其他不可再生能源比成本优势明显。继2018年首个“零补贴”海上风电项目后多个平价项目相应落地,业主开发意愿强,欧洲成为全球最大的海上风电市场,2017-2021年海上风电新增装机量占海外海风总新增装机量的76%以上。另外,俄乌战争后,欧盟实施了对俄煤炭禁运,推高了欧洲地区天然气价格,海上风电的优势进一步凸显。

4、行业趋势三:国产替代增量市场

国产替代:主轴轴承国产替代率低,齿轮箱轴承还未开始国产替代新强联(SZ300850)

新强联:在主轴轴承的研发和量产上属国内厂商进展最快,引领主轴轴承国产替代。主轴轴承与偏航变桨轴承类似,都属于大型回转支承,但主轴轴承性能要求更高,公司首先通过偏航变桨轴承产品进入风电行业,后来在主轴轴承上不断研发。公司在上市前已实现2MW主轴轴承产品出货,是当时国内能够实现主轴轴承量产出货的唯一公司。目前公司已实现5MW、6MW主轴轴承量产出货、7MW主轴轴承小批量出货,在大尺寸主轴轴承属国内厂商进展最快。

长盛轴承:滑动轴承综合性厂商,凭借多年技术储备,有望在齿轮箱滑动轴承替代滚动轴承的趋势下迎来第二增长曲线。齿轮箱滚动轴承国产化率低且故障率高,而滑动轴承国内外基本并跑,齿轮箱“以滑代滚”不仅可以解决轴承“卡脖子”的问题,而且可以降低齿轮箱的成本。滚动轴承与滑动轴承是不同的技术路线,滑动轴承的非标准化程度较高,技术壁垒主要体现在对应不同的应用领域的各种工况要求,研发对应的材料配方及加工方法。公司抓住风电发展机遇,加大研发力度,对产品进行全面改造升级,以滑动轴承解决方案满足风力行业对轴承的更多需求。

报告节选:

研报来源和作者:

天风证券[孙潇雅]

研报原文PDF:

电气设备-风电·深度:抗通缩是底层逻辑,看好海风的大型化、海风出海和国产替代三条线-天风证券[孙潇雅]-20221012【53页】

守正投研:

广大转债

今天按昨天发文的计划买入了(SH118023),成交价格27.5元,随着午盘1点30后来了一波快速拉升,收盘大涨4.51%。明天应该能顺利出货,这波应该能吃口肉了。

值得注意的是,最近配债形势变得有点诡异了。

本来上市公司公告发债后,抢权配债资金进入,正股大概率会跳涨;而配债后首日抢权资金离场,正股会低开。在最近这些年的大部分发债日中,市场实际走势和配债逻辑都是一致的。

但还在等待配债的5只正股,今天开盘后有4只无视公告利好埋头吃面,只是在午盘神秘拉升后才翻红。也许套套利者被前期一波大调整打怕了,最近也在观望而没有动手。所以觉得明天广大特材应该不会大跌能顺利的股债双吃。

后天又有3只转债发行,其中2只我想明天看看情况下手,可能会2只都配债。

东杰转债

(SZ123162) 10月14日申购,发行5.7亿元,信用评级为AA。正股是东杰智能(SZ300486)转股价格为:8.06元/股,转股价值95.41元。

含权情况:百股含权18.23,属于深市转债,700股可配10张可转债,需要5383元,预计可盈利200元左右,可抵御3.63%左右的下跌。可以考虑摸一下。

金沃转债

(SZ123163) 10月14日申购,发行3.1亿元,信用评级为A。正股是金沃股份(SZ300984)转股价格为:27.28元/股,转股价值90.62元。

含权情况:百股含权16.33,属于深市转债,200股应该可配8张可转债(有翻车可能),需要4944元,预计可盈利150元左右,可抵御3%左右的下跌。可以考虑摸一下。

一、今天交易

买入一手大业转债(SH113535),成交价111.5,持有2手,成本115.146。

买入一手精装转债(SZ127055),成交价109.422,持有5手,成本115.053。

买入一手银微转债(SH118011),成交价115.98,持有3手,成本122.835。

买入广大特材(SH688186),成交价27.5元,持有200股,抢权配债标的。

买入新中港(SH605162),成交价8.34元,持有600股,成本价8.662,抢权配债标的。

买入沪深300(510300)500股,成交3.763,持有1600股,成本价3.932。

剩下资金买入逆回购。

二、持仓日报

展示账户从2022年9月23日公布开始,今天进入第二十天。投入资金30万,今天净额288213.63。净值从0.9885下跌到0.9607。

注:

①周期企业采用十年平均利润作为估值净利润,不估算三年后估值;

②转债持仓由于有日内交易,而且持仓转债数量较多,就按组合作为一个品类;

③配债持仓,作为转债持仓一个特殊品种,我单独列为一个品类。关于配债的逻辑可以参看文章《手把手教你如何配售小盘可转妖债》;

④持股比例=持股市值/账户总值。在无交易状态下,该比例也可能因每只个股股价波动幅度不同,而发生小幅变化;

⑤仓位加总偶尔可能为99%或101%,原因是持股比例为四舍五入数据,例如10%代表实际仓位在9.50%~10.49%之间。

明天有1只新债上市

新债上市

【】:金盘转债(SH118019)正股金盘科技(SH688676)

1、发行规模:9.77亿,正股市值152.32亿;信用评级AA。

2、价格预估:预估开盘130元。

明天有2只新债申购

新债申购

【】:广大转债(SH118023)正股广大特材(SH688186)

1、发行规模:15.5亿,正股市值63.05亿;信用评级AA-。

2、转股价值:88.86元。

3、预估价格:上市预估价格120-122元。我会申购

新债申购

【】:麦米转2(SZ127074)正股麦格米特(SZ002851)

1、发行规模:12.2亿,正股市值138.47亿;信用评级AA-。

2、转股价值:89.8元。

3、预估价格:上市预估价格123-125元。我会申购

例行提示:

此交易计划为个人投资记录及思路,不是操作建议。请坚持独立思考,抄作业,有巨大风险!据此买入,风险自负,切记!切记!

我是大伊万:

![[干杯]](http://js.xueqiu.com/ugc/images/face/emoji_42_beer.png)

1、海风需求高增和大型化投资机会: 受益于海风高增速:

![[满仓]](http://js.xueqiu.com/ugc/images/face/emoji_43_add.png)

海缆:作为典型抗通缩环节,离岸距20~30→50+km,送出海缆ASP 15以下→20+亿元/GW;【东方电缆】高压化、直流化下公司拥有技术储备的先发优势,以及广东的地域优势,中标优势明显;24年及之后欧洲海风高增速接棒,业绩韧性强;二线海缆厂商【宝胜股份】凭借220kV海缆业绩+央企背景,23年海风高景气有望获取海缆订单。

桩基:【海力风电】:海风产能持续扩张,单桩(桩基)产能国内领先,预计23年国内单桩供给紧缺,公司有望深度受益 风机:【明阳智能】:凭借半直驱技术先发优势、自供降本,叠加广东地域优势→海风市占率近20%;同时凭借规模优势+价格优势→国内风机有望出海打开空间,量价双升。 海风大型化带来的增量市场:

铸件:【金雷股份】:因锻制主轴难以应用在大尺寸风机(8MW及以上)上,所以海上风机大型化带来铸造主轴需求,公司依靠主轴精加工技术和原材料自产经验塑造在铸造主轴领域的领先优势。

齿轮箱零部件:【广大特材】:齿轮箱零部件——广大特材:海上风电带来大尺寸齿轮箱零部件需求,公司依靠生产经验积累(已掌握齿轮箱零部件粗车技术和其他风电锻件(主轴、法兰等)生产技术)和一体化优势(实现原材料齿轮钢自产),积极扩产齿轮箱零部件精加工项目,有望受益于海上大尺寸齿轮箱零部件紧缺。

2、出海增量市场→带来新的量和利的弹性,但各环节由于安装属性强弱导致有所差异

铸件:【日月股份】:基于成本优势和无安装属性,铸件出口难度较低,但对精加工要求高,公司提升精加工产能(2023年精加工占比近50%)可打开公司铸件产品的出口空间,出口毛利率可高于国内15%-20%。

塔筒&单桩:【大金重工】:欧洲在海外市场的战略地位重要,大金在欧洲具有独一档的关税优势,看好未来单桩出口的阿尔法。

3、轴承国产替代增量市场

轴承:【新强联】:基于多年经验积累及率先引进无软带淬火技术,公司主轴轴承技术领先,同时绑定明阳大客户,大尺寸主轴轴承量产进度属国内进展最快,已实现7MW主轴轴承小批量出货。

轴承:【长盛轴承】:滑动轴承相比滚动轴承降本增效,国内外技术基本并跑,有望从0→1。公司作为国内滑动轴承综合性厂商,凭借多年技术储备,目前公司的风电领域产品根据不同的客户和不同的应用部位,分别处在测试验证及方案沟通阶段,24年风电用滑动轴承业务毛利占比有望达15%。

![[一坨屎]](http://js.xueqiu.com/ugc/images/face/emoji_41_shit.png)

风险提示:风电装机量不及预期;大宗价格波动较大风险;技术研发不及预期;产能扩张不及预期;国际贸易环境影响等;测算具有主观性,仅供参考。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688621 SH688058 SH688160 SZ300731 SZ300656 SH600323 SH688125 SZ000717 SH603839 SH603060 SH601828 SZ002047 SZ300538 SZ002239 SH600183 SZ300294 SH600226 SZ000880 SZ002242 SZ300222 SZ003005 SH600387 SH600036 SZ002493 SZ300377 SH601069 SH600611 SH603818 SZ002452 SZ300817 SH603758 SZ002688 SZ002335 SZ002730 SH688626 SH688107 SZ301042 SH605058 SH601611 SH603387 SZ300451 SZ300922 SZ002340 SZ002333 SZ000410 SZ300349 SZ000632 SZ300164 SZ002292 SZ300526