2022-09-02今日SH600722股票最新净值和交易情况

金牛化工(SH600722):

同花顺(300033)数据中心显示,金牛化工(600722)8月22日获融资买入212.22万元,占当日买入金额的9.72%,当前融资余额1.51亿元,占流通市值的4.11%,低于历史30%分位水平。 融资走势表 日期融资变动融资余额8月22日-41.23万1.51亿8月19日1... 网页链接

老牛骨头:

沧州大化(SH600230) 建新股份(SZ300107) 金牛化工(SH600722) 今天路过沧州本想故地重游,看看40年前曾经生活过的地方,一导航发现车号限行,真晕,难得路过一次。

寻找价值成长回归:

金牛化工(SH600722)

主营业务模式

公司的主要产品甲醇用途广泛,作为重要的基础化工原材料,主要下游为烯烃、醋酸、DMF等,甲醇近年来产能持续增加,截止 2021 年底,我国甲醇总产能约为 10000 万吨/年,2021 年进口甲醇总量约为 1200 万吨;公司的生产能力是20万吨/年,只占比总产能的0.2%

主要存在的问题

公司的管理层冀中能源集团并没有把重心发展这个企业上面,只当作成一个资金过桥公司 2021年在关联人的财务公司存款预计额度35000万元,实际产生33091.46万元/月;本期在关联方:冀中能源集团财务有限责任公司合计存入资金852040万元,本期合计取出资金864739万元

结论:公司经营情况稳定,但扩张的可能性不大;大股东 冀中能源只当此公司是一个现金流过桥资金公司;仅可作为低估期时,短线套利使用

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:请问贵公司是否开通微博?如有开通,请问微博开通时间和微博名是什么?

金牛化工(600722.SH)8月22日在投资者互动平台表示,公司暂未开通官方微博。

(记者 毕陆名)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

金牛化工(SH600722):

每经AI快讯,有投资者在投资者互动平台提问:请问贵公司是否开通微博?如有开通,请问微博开通时间和微博名是什么? 金牛化工(600722.SH)8月22日在投资者互动平台表示,公司暂未开通官方微博。 网页链接

金牛化工(SH600722):

同花顺(300033)数据中心显示,金牛化工(600722)8月19日获融资买入275.29万元,占当日买入金额的24.14%,当前融资余额1.51亿元,占流通市值的4.21%,低于历史30%分位水平。 融资走势表 日期融资变动融资余额8月19日158.00万1.51亿8月18日... 网页链接

金牛化工(SH600722):

金牛化工(600722.SH)上半年净利润增长三成左右,延续着2021年的快速增长势头。作为重要的基础化工行业,我国甲醇行业面临着产业结构进一步优化的问题,而该公司也将面临新的机遇和挑战。 上半年净利润增长近三成 8月12日,金牛化工发布了2... 网页链接

证券日报:

本报记者 张晓玉8月12日,金牛化工披露2022年半年报,报告期内,公司实现营业收入3.05亿元,同比增长11.52%;实现归属于上市公司股东的净利润2373.93万元,同比增长29.67%;实现归属于上市公司股东的扣非净利润2321万元,同比增长28.14%。值得关注的是,2022年上半年金牛化工经营活动产生的现金流量净额9155.22万元,同比增长308.64%。今年上半年,金牛化工研发费用为1472.29万元,同比增长206.52%。金牛化工表示,经营活动产生的...

金牛化工(SH600722):

2022年8月11日,A股上市公司金牛化工(代码:600722.SH)发布2022年半年度业绩报告。 2022年1月1日-2022年6月30日,公司实现营业收入3.05亿元,同比增长11.52%,净利润2373.93万元,同比增长29.67%,基本每股收益为0.03元。 公司所属行业为化学原料。 ... 网页链接

紫金天风期货:

观点小结

甲醇利润对于开工率的传导不明显,

主要因为甲醇产业集中度不高,仅为41%左右,且产能地区分布较广、各地区工艺结构也有所差异。

煤制甲醇的成本受原料成本影响差异较大,

我们分别以新奥化工(煤制)、内蒙古博源(天然气制)、金牛化工(焦炉气制)为例,根据其年报披露的内容大致推算了完全成本公式。我们发现,原料煤为西北内部采购的企业成本明显较低,而华东外采企业成本较高;焦炉气制甲醇成本较低,且单套规模较小,相比煤制成本也较低。

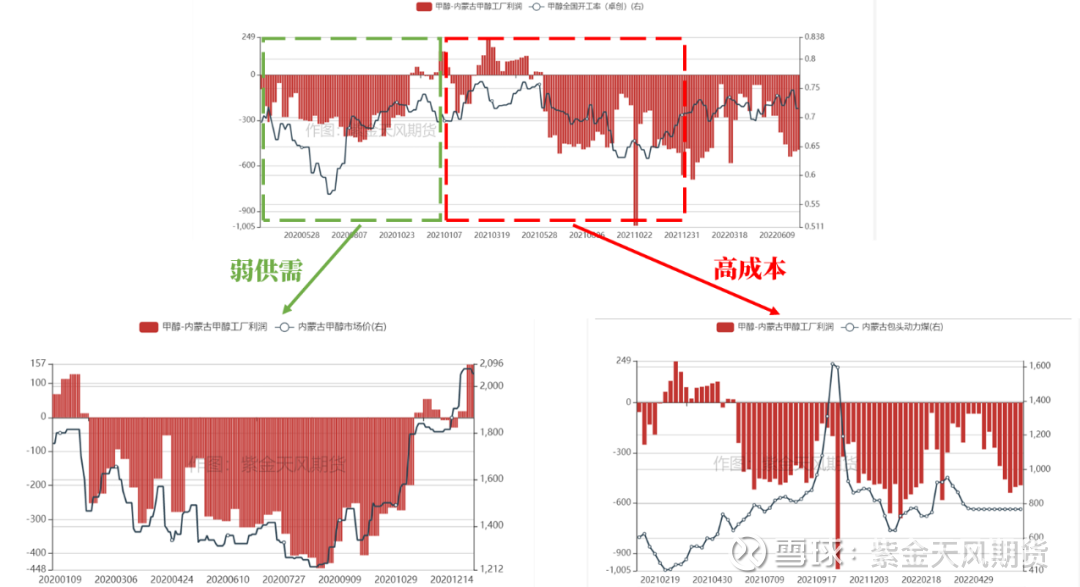

2019年开始,甲醇产业进入低利润时代。

随着伊朗装置陆续投产,高进口冲击下使得甲醇走向供给过剩的格局,上游利润明显走低。可以作为领先指标参考,而陕西、内蒙古等地不明显。

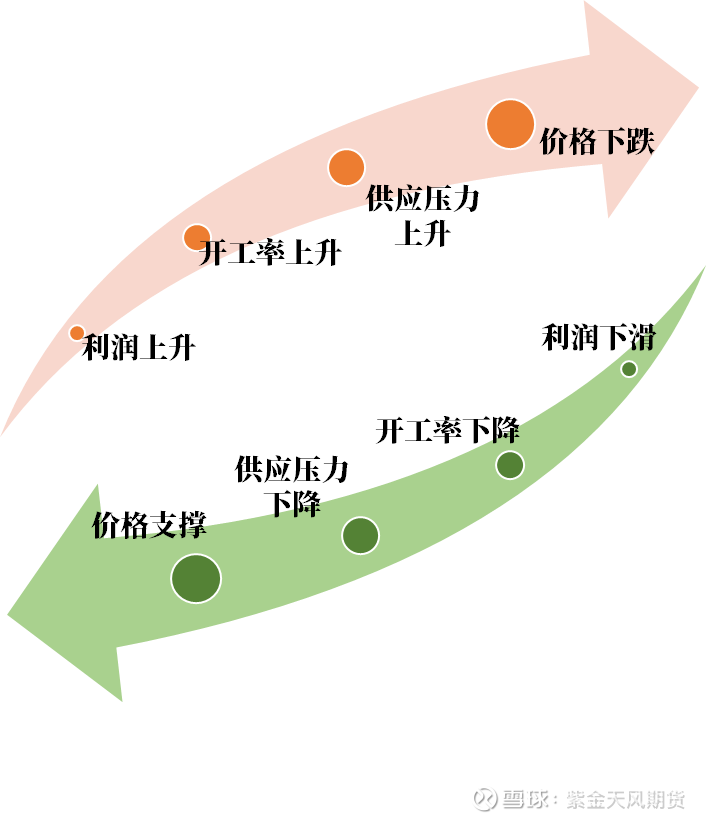

1利润与开工率的关系

一般来说,利润是化工品开工率的领先指标。上游利润提升时,企业会提高开工率,从而使得供应增加,对价格形成压力;上游利润下滑时,甚至大幅亏损,会使得企业选择降负或检修,对于价格下方形成支撑,也就是所谓的“成本支撑”。

图1:利润与开工率关系

甲醇开工率对利润不敏感。

化工品利润对于开工率的传导效果是有差别的。相对而言,原料定价越市场化、产业集中度越高、分布区域越集中、一体化装置占比越低的品种往往传导效果较好。从产业集中度看,甲醇产业集中度大概在41%左右,而产能分布较广,工艺也有所差别,利润对于整体开工率的传导不明显。

图2:化工品产业集中度

数据来源:卓创,紫金天风期货

图3:甲醇国内产能地区分布

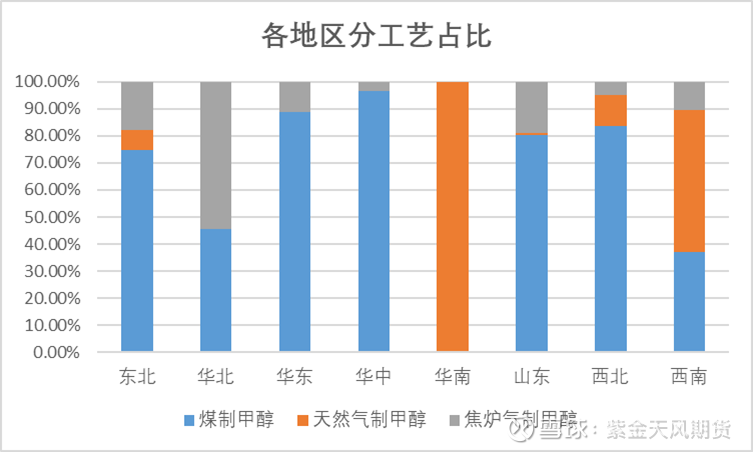

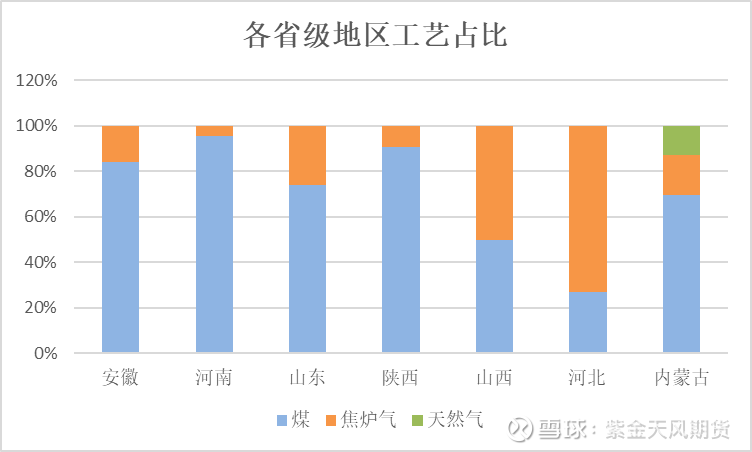

图4:甲醇国内各地区分工艺占比

数据来源:紫金天风期货

2 从年报中验证成本

市场上核算甲醇的成本公式一般按工艺分为三类,分别是煤制、天然气制及焦炉气制成本,公式一般主要由原料及加工费用组成,具体如下图所示。

图5:甲醇完全成本公式

数据来源:紫金天风期货

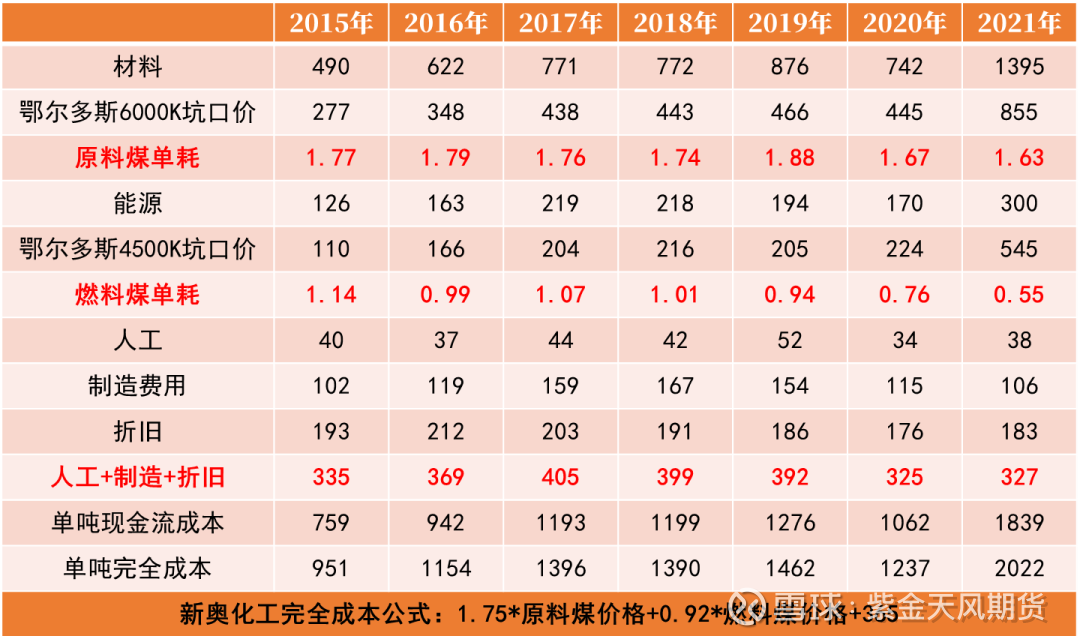

我们分别以新奥化工(煤制)、内蒙古博源(天然气制)、金牛化工(焦炉气制)为例,根据其年报披露的内容大致推算了完全成本公式,分析其与市场上经验公式的差异。(上市公司成本公式中的原料单耗及加工费用均以年平均计算,仅供参考)

新奥化工:

(1)由于其装置在西北,且以外采煤炭为主,装置产能120万吨/年,对于西北装置的边际成本有一定的代表性。由于其未公布原料采购的相关信息,因此我们以鄂尔多斯6000K坑口价作为原料煤价格,4500K坑口价为燃料煤价格对其成本公式进行推算。

表1:新奥化工成本分拆

数据来源:公司年报、紫金天风期货

内蒙古博源:

(2)内蒙古博源位于西北,装置产能120万吨/年,其天然气主要由中石油供气为主。我们根据其年报披露的天然气采购单价及成本,计算出其生产一吨甲醇需要消耗约1200立方米左右的天然气,

表2:内蒙古博源成本分拆

数据来源:公司年报、紫金天风期货

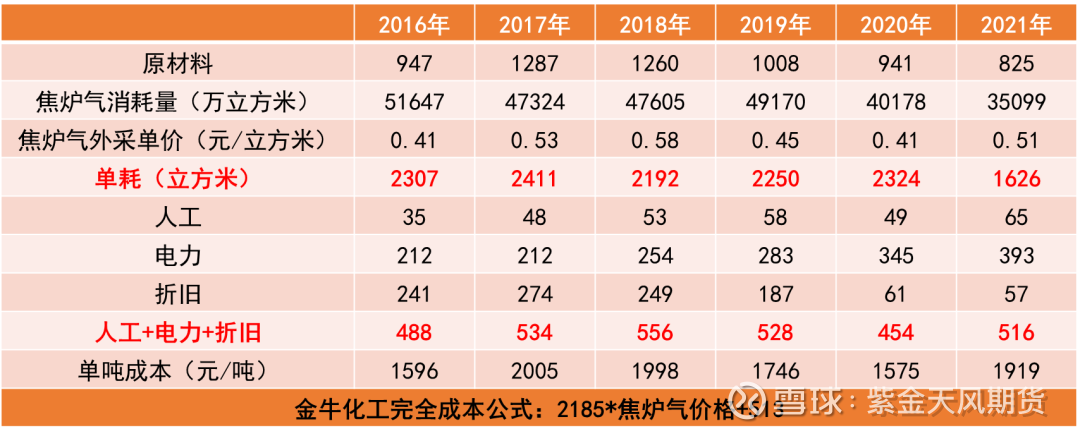

金牛化工:

(3)金牛化工产能20万吨/年,位于河北,焦炉气以外采为主,其成本公式约为2185*焦炉气价格+513元/吨。

表3:金牛化工焦炉气制甲醇成本

数据来源:公司年报、紫金天风期货

2.1煤制甲醇成本差异大

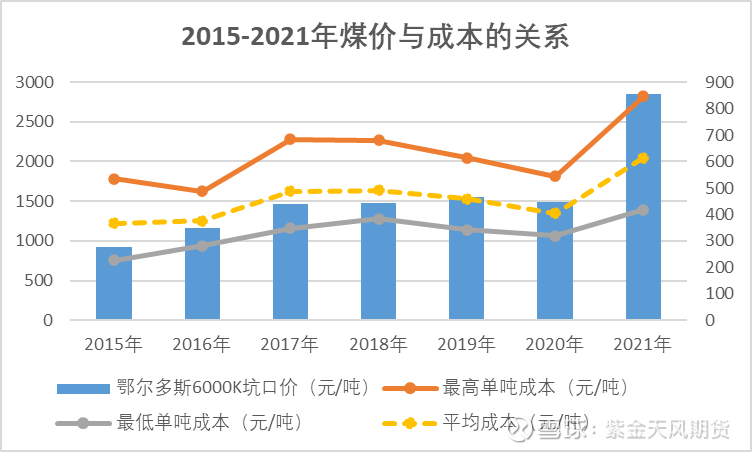

历年甲醇上市企业成本与煤价关系。

我们根据历年甲醇上市企业年报公布的成本与煤价做了比较,发现西北自配煤矿的企业成本相对偏低,而华东甲醇企业的成本较高,且2021年煤炭价格最高时,成本相差也最大。

图6:上市公司成本与煤价关系

数据来源:CCTD、公司年报、紫金天风期货

表4:上市公司成本与煤价关系

数据来源:公司年报、紫金天风期货

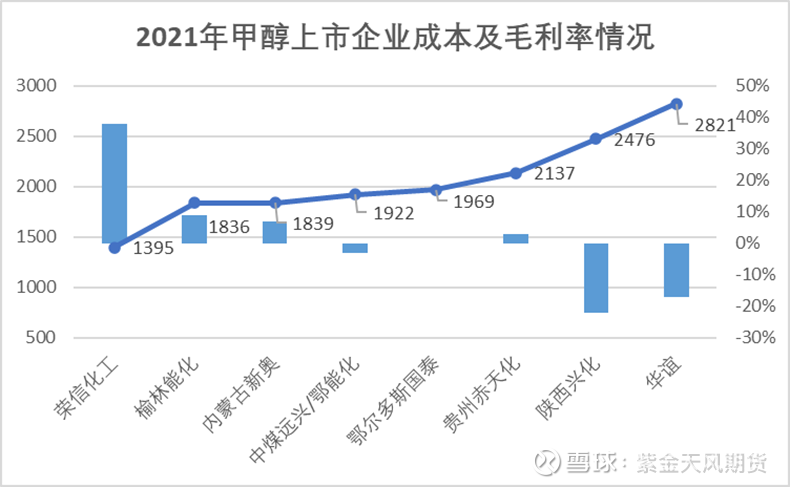

各装置单吨生产成本差异较大。

我们根据2021年甲醇上市企业年报公布的成本(由于部分企业未公布明细,无法折算成现金流成本)中发现,各装置成本差异较大,荣信化工单吨生产成本仅1395元/吨,毛利率38%,而成本最高的华谊为2821元/吨,相差1400元/吨。

图7:2021年上市企业成本与毛利率情况

表5: 2021年上市企业成本与毛利率情况

数据来源:公司年报、紫金天风期货

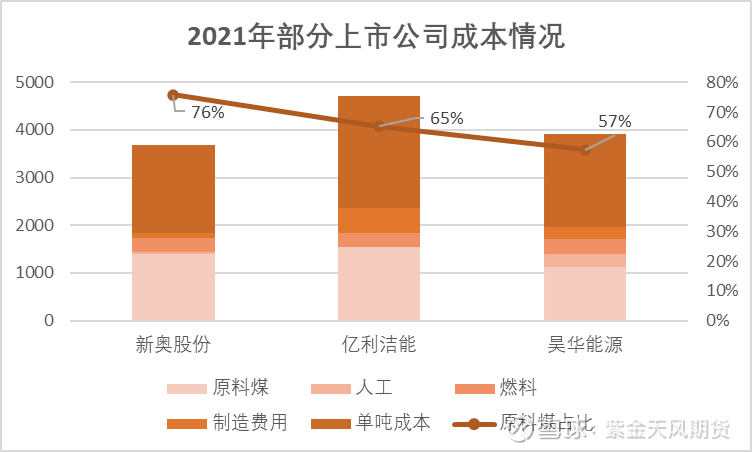

原料煤在成本中占比最大。

从部分上市公司披露的成本明显中可以明显看到,原料煤占甲醇成本的比重是最大的,以2021年新奥、亿利和昊华为例,原料煤占成本分别为76%、65%和57%,占比均在六成以上。

图8:2021年部分上市公司成本情况

表6:部分上市公司成本情况

数据来源:公司年报、紫金天风期货

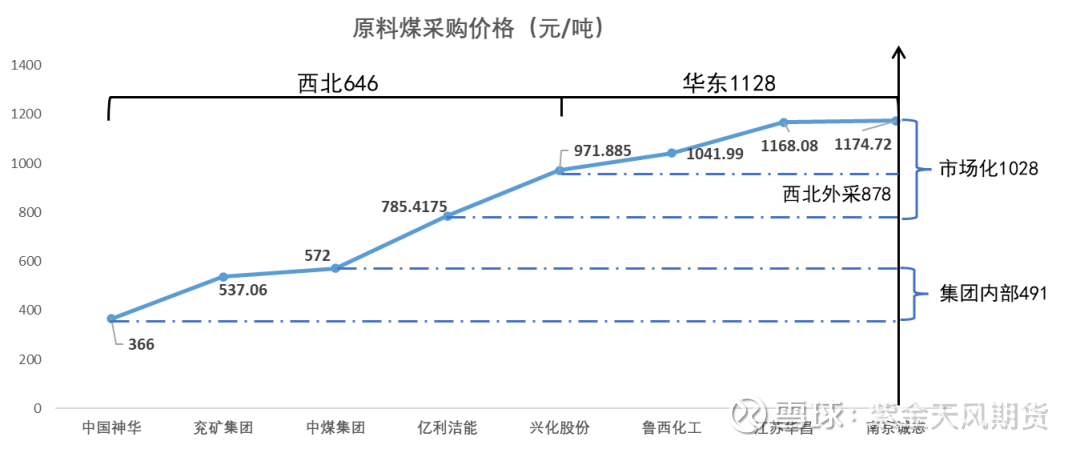

原材料采购方式不一。

我们统计了煤化工产业链上的上市公司原料煤的采购情况,由于各公司披露的数据不一,因此我们也只能“管中窥豹”。原料煤的采购价格受不同采购方式影响,从采购方式来看,主要分为集团内部和市场化采购,其中市场化采购又以长协及现货两种方式,结算方式多以月结为主。

表7:原料煤采购情况

数据来源:公司年报、紫金天风期货

西北内部采购的原料煤价格最具优势。

从原料煤采购价格来看,地理位置越靠北且以集团内部采购为主的生产企业最具优势,以神华、兖矿、中煤2021年均价在491元/吨,而西北外采的均价在878元/吨。而市场化采购的均价在1028元/吨,其中华东外采的均价在1128元/吨。也就是说,西北内部采购与华东外采的价差能够达到636元/吨,原料端的价格差异相当明显。

图9:2021年部分上市公司原料煤采购价格

数据来源:公司年报、紫金天风期货

神华集团对内化工煤售价较低。

为了了解自有煤矿的煤化工企业,对内和对外原料销售的差异。我们以神华集团年报中的相关披露内容为依据,发现对内部煤化工分部销售的煤炭与对外销售的价格相差较多,以2021年为例,对外部客户销售均价在599元/吨,而对内部煤化工分部销售的均价仅为366元/吨,相差233元/吨,接近40%。

图10:2015-2021年神华集团煤炭销售情况

表8:神华集团煤炭销售情况

数据来源:公司年报、紫金天风期货

中煤能源煤化工自采比例超五成。

根据中煤能源年报披露的内容,企业在近些年加大了蒙陕地区煤化工项目自产煤炭就地转化的力度,常年比例维持在五成,其中2021年集团共消化自产低热值或高硫煤炭741万吨,其中煤化工采购内部煤矿煤炭462万吨,比例超六成。

图11:2015-2021年中煤能源耗煤情况

表9:中煤能源内部耗煤情况

数据来源:公司年报、紫金天风期货

2.2焦炉气制甲醇更关注焦化整体利润

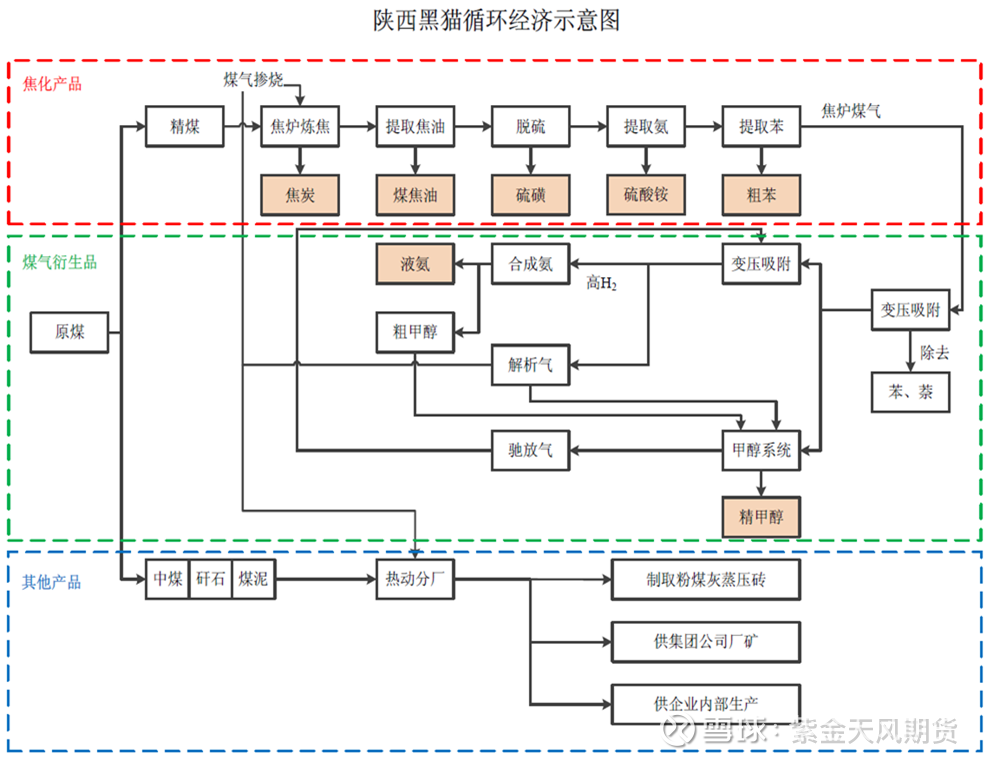

焦炉气为焦化过程的副产品。

焦炉煤气,又称焦炉气,是指用几种烟煤配制成炼焦用煤,在炼焦炉中经过高温干馏后,在产出焦炭和焦油产品的同时所产生的一种可燃性气体,是炼焦工业的副产品。焦炉气是混合物,一般每吨干煤可生产焦炉气300-350m3,主要成分为氢气(60%)和甲烷(27%),另外还含有少量的一氧化碳(8%)。

图12:陕西黑猫焦炉气制甲醇工艺图

数据来源:公司年报、紫金天风期货

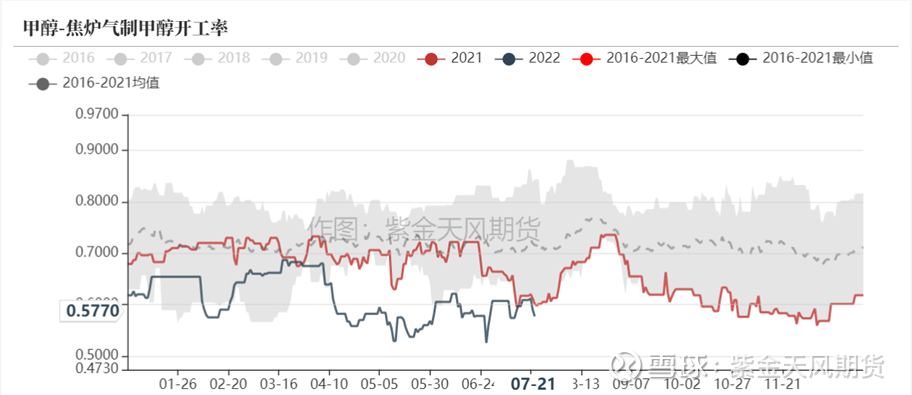

单套规模较小,开工与焦化利润关系更大。

焦炉气制甲醇占比12%左右,由于其多为焦化厂的配套装置,因此单套规模较小,一般在10-40万吨左右,且由于其原材料为副产品,因此单独核算甲醇的生产成本较低,其开工率更多与焦化厂的焦化利润有关,与甲醇自身生产成本关系不大。

图13:焦化利润季节性图

图14:焦炉气制甲醇开工率

数据来源:紫金天风期货

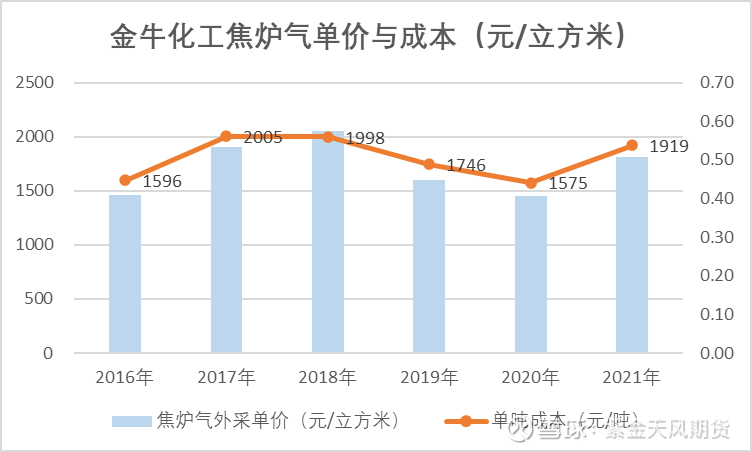

外购焦炉气成本相对偏高。

从历年焦炉气企业公布的成本来看,平均成本较煤制明显偏低,且相对稳定,而其中金牛化工为外购焦炉气制甲醇,成本也明显高于自配焦炉气的企业。

图15:焦炉气制甲醇成本对比

表10:焦炉气制甲醇成本对比

数据来源:公司年报、紫金天风期货

焦炉气制甲醇总体成本较稳定。

从金牛化工历年年报来看,和煤制甲醇类似,焦炉气制甲醇的主要成本也是原材料,占比超过五成。另外,生产一吨甲醇需要消耗2200-2400m³的焦炉气,而其焦炉气外采的价格在0.41-0.58元/立方米,相对煤炭来说,原材料的波动比较小,

图16:金牛化工成本分拆

图17:金牛化工焦炉气单价与成本

数据来源:公司年报、紫金天风期货

2.3天然气制甲醇成本较稳定

天然气制甲醇主要分布在西北及西南地区。

天然气制甲醇工艺占总产能的12%左右,其中主要分布在西南及西北地区,西北占比52%、西南占比32%。

图18:天然气制甲醇地区分布

数据来源:公司年报、紫金天风期货

天然气价格较为稳定。

天然气制甲醇企业一般都由中石油或中石化供气,其价格一般季度调整,价格相对稳定。

图19:西南供工业天然气年均价(元/立方米)

表11:天然气制甲醇企业情况

数据来源:隆众、紫金天风期货

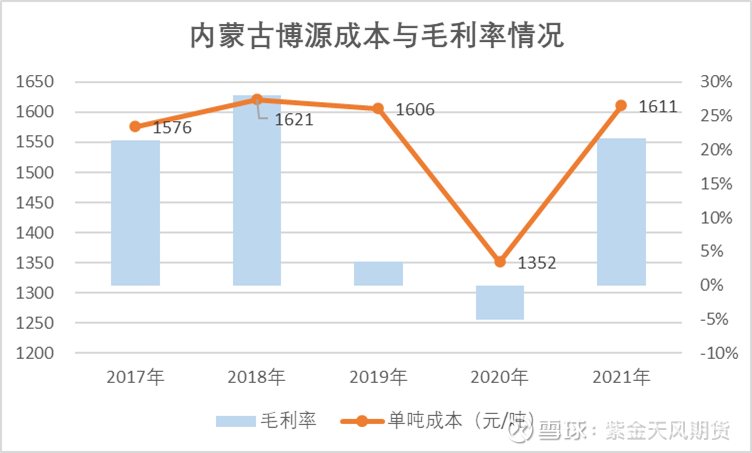

天然气制甲醇成本较为稳定。

与焦炉气制甲醇一样,天然气制甲醇的成本也较为稳定,我们以内蒙古博源100万吨/年为例,其成本的近90%为原材料成本,而其近些年的单纯成本在1600元/吨附近(2020年较低),毛利率也维持在较好的水平。

图20:内蒙古博源成本分拆

图21:内蒙古博源成本与毛利率情况

数据来源:公司年报、紫金天风期货

3 甲醇产业进入低利润时代

2019年开始,随着伊朗装置陆续投产,高进口冲击下使得甲醇走向供给过剩的格局,上游利润明显走低,尤其是2020-2021年,甲醇上游长期处于亏损格局,并且亏损幅度较大,一再突破历史低点,其中2020年和2021年是较为极端的年份,对于我们了解甲醇上游的承受能力有很好的参考价值。

图22:甲醇煤制利润

图23:2020&2021年极端行情下的利润情况

数据来源:紫金天风期货

低利润对于开工率的传导呈现“阶梯式”。

甲醇的成本曲线极为复杂,工艺的不同、装置所处地区的不同、原材料采购方式的不同,从而带来的个体成本差异是巨大的,这也就导致整体开工率对于利润不敏感且有滞后性。由于不同工艺的产能占比也不同,当价格刚开始下跌,可能只影响了部分边际装置,而这些装置占比很少,使得开工率的变化不明显,此时价格可能会继续向下,试探下一个成本支撑位。

图24:国内甲醇成本曲线

数据来源:紫金天风期货

从地区分布来看,越靠北线的地区往往生产成本越低,这与煤矿资源的分布有关,相对较远的华中地区如河南,由于部分企业需要从西北外采煤炭,成本便相应走高。但具体利润与开工率的关系,也与当地的工艺结构有关,如河北地区,以焦炉气为主并非煤制。

图25:国内甲醇成本地区分布

图26:国内甲醇成本地区分布

数据来源:紫金天风期货

“边际产能”对于成本支撑的重要性。

我们经常会听到“边际”这个词,简单来说,边际就是打破供需状态的变量。在供过于求的背景下,“边际产能”就是成本相对较高的产能。具体来说,如果现实是供过于求的状态,那价格下跌势必会导致成本最高的装置首先亏损,从而减少部分供应,但若这部分供应损失不足以使得供过于求的矛盾得到解决,那价格会继续下跌去寻找下一个边际产能,直到供需平衡,价格才能在该边际产能的成本位得到支撑。

图27:边际产能关系

数据来源:紫金天风期货

河南、山东地区为边际产能,开工率对于利润更为敏感。

我们对2020-2022年的低利润情况根据地区开工率进行分类,并且为了更好的观察各地区的利润对于开工率传导的先后关系,进行了归一化处理,其中有三段开工率加速下滑的时期,分别是:(1)2020年3月-7月;(2)2021年9月-11月;(3)2022年6月-7月。

2020年3月-7月国内甲醇主要受疫情影响,上游开工率明显下滑,从图中可以看到山东、河南、陕西开工率率先下滑,而山西有所滞后,内蒙古开工率整体保持稳定。

图28:2020年甲醇开工率地区传导

数据来源:卓创、金联创、紫金天风期货

2021年9月-11月国内甲醇主要受到煤炭大幅上涨的影响,上游利润被极具压缩,从图中可以看到河南依旧是受影响最大的地区,无论是从反应时间还是下滑幅度,山西稍微滞后,其他地区无明显下滑。

图29:2021年甲醇开工率地区传导

数据来源:卓创、金联创、紫金天风期货

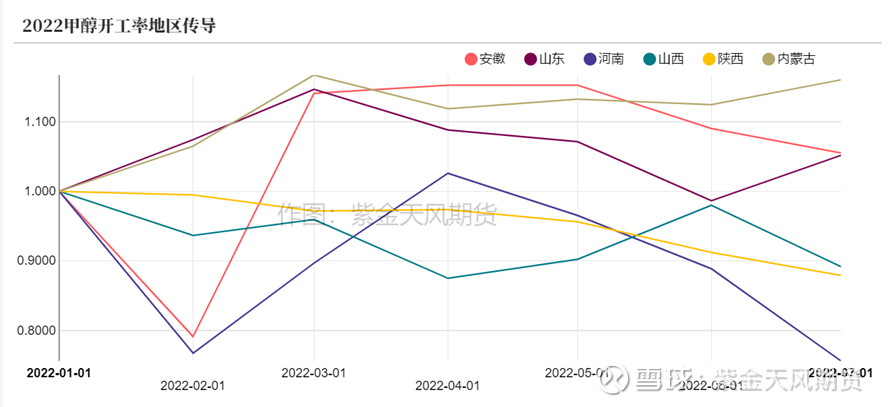

2022年4月至今,利润对于地区传导效应的差异更为明显,依旧是河南、山东率先下滑,且河南下滑幅度非常明显,而山西较为滞后,陕西开工率小幅下滑、内蒙古的开工率仍旧非常稳定。

图30:2022年甲醇开工率地区传导

数据来源:卓创、金联创、紫金天风期货

联系人:吴宏翔

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。

证券之星财经:

金牛化工2022中报显示,公司主营收入3.05亿元,同比上升11.52%;归母净利润2373.93万元,同比上升29.67%;扣非净利润2321.0万元,同比上升28.14%;其中2022年第二季度,公司单季度主营收入1.54亿元,同比上升5.6%;单季度归母净利润1158.8万元,同比上升12.33%;单季度扣非净利润1117.49万元,同比上升9.12%;负债率11.72%,投资收益94.41万元,财务费用-706.73万元,毛利率24.62%。

本期共有4个新进十大流通股东,田艳秋 持股217.75万股,占流通股比例0.32%,赵桂芬 持股207.27万股,占流通股比例0.3%,法国兴业银行 持股110.34万股,占流通股比例0.16%,张义 持股103.012万股,占流通股比例0.15%;共有2股东持股数增加,朱卫兵增加89.9299万股,该股东持股占流通股比例0.3%,范向武增加39.3万股,该股东持股占流通股比例0.24%;共有2股东持股数减少,钟永杰减少3.0万股,该股东持股占流通股比例0.67%,袁景波减少0.54万股,该股东持股占流通股比例0.15%;

财报数据概要请见下图:

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

金牛化工(SH600722):

金牛化工(600722)2022中报显示,公司主营收入3.05亿元,同比上升11.52%;归母净利润2373.93万元,同比上升29.67%;扣非净利润2321.0万元,同比上升28.14%;其中2022年第二季度,公司单季度主营收入1.54亿元,同比上升5.6%;单季度归母净利... 网页链接

金牛化工(SH600722):

金牛化工(600722)2022年半年度董事会经营评述内容如下: 一、 报告期内公司所属行业及主营业务情况说明 公司的主要业务:公司的主要业务为甲醇的生产和销售。 2、公司的经营模式:公司的主要业务由持股50%的控股子公司金牛旭阳经营... 网页链接

展新聊股:

金牛化工发布2022年半年度报告,公司实现营业收入3.05亿元,同比增长11.52%;归属于上市公司股东的净利润2373.93万元,同比增长29.67%;基本每股收益0.0349元。

证券之星财经:

金牛化工发布2022年半年度报告,公司实现营业收入3.05亿元,同比增长11.52%;归属于上市公司股东的净利润2373.93万元,同比增长29.67%;基本每股收益0.0349元。

截至2022年8月11日收盘,金牛化工(600722)报收于5.35元,上涨0.94%,换手率0.84%,成交量5.72万手,成交额3054.17万元。资金流向数据方面,8月11日主力资金净流出197.31万元,游资资金净流出174.08万元,散户资金净流入371.38万元。融资融券方面近5日融资净流出475.36万,融资余额减少;融券净流入0.0万,融券余额增加。

根据近五年财报数据,证券之星估值分析工具显示,金牛化工(600722)行业内竞争力的护城河较差,盈利能力一般,营收成长性较差。财务健康。该股好公司指标2.5星,好价格指标1星,综合指标1.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

金牛化工主营业务:甲醇生产、销售。公司董事长为郑温雅。公司总经理为乞永学。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

金牛化工(SH600722):

金牛化工8月11日公告,公司上半年甲醇销量11.48万吨,营业收入2.7亿元。 网页链接

财联社:

【金牛化工:半年度净利润2373.93万元 同比增长29.67%】财联社8月11日电,金牛化工发布2022年半年度报告,公司实现营业收入3.05亿元,同比增长11.52%;归属于上市公司股东的净利润2373.93万元,同比增长29.67%;基本每股收益0.0349元。

7X24快讯:

【金牛化工:半年度净利润2373.93万元 同比增长29.67%】金牛化工发布2022年半年度报告,公司实现营业收入3.05亿元,同比增长11.52%;归属于上市公司股东的净利润2373.93万元,同比增长29.67%;基本每股收益0.0349元。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600519 SH603515 SZ000529 SZ300702 SZ000031 SZ002654 SZ002736 SZ301088 SZ300661 SZ000021 SZ300901 SZ200725 SH601512 SH603110 SZ003018 SH603727 SZ000981 SZ300238 SH600729 SH600126 SH603027 SZ002514 SZ000663 SZ002559 SZ301248 SZ300742 SH600559 SH605199 SZ002387 SH601168 SZ000701 SH600561 SH688235 SH600103 SH600080 SZ300628 SZ000949 SH600207 SH900902 SZ300005 SH600768 SZ000672 SZ000761 SH688510 SZ002047 SH688102 SZ300876 SH601636 SZ300756 SH900917