2022-11-24今日SH603601股票最新净值和交易情况

满pne:

再升科技(SH603601)猪板块上涨你不跟,汽车板块你也反向,半导体上涨你下跌,大飞机板块还是弃权,今天核电板块你还是下滑,我笃定你是跳水板块,大盘如果下跌你肯定先跳。

会飞的靓仔:

再升科技(SH603601)这个烂票不知何时能抛。遥遥无期啊

满pne:

再升科技(SH603601)不要再吹了,涨幅已经够大了!

Jack辰龙:

投资周记072--简单聊下再升

好久没有好好写周记了,近三个月的周记都只是做个数据记录。一方面是因为忙,忙孩子的学习,带孩子过暑假、旅游、出差。另一方面是投资上过去几个月确实没有投入太多精力,因此也就没有太多值得记录和分享的收获。随着9月孩子上学,精力可以回归投资了。过去两周集中时间看了小社群50份作业,感触颇多。

本周简单聊聊重仓的再升和太极

8月底重仓的太极和再升都公布了半年报,基本都在预期之内,没有啥重大变化,所以也就没有专门写分析报告。太极持续向好,开始出利润了,后半年应该会继续向好,三季度的单季数据应该会好过二季度,全年净利润应该能过4个亿往上,只是当下的股价也已经基本反应了这个预期。所以到明年年报出来前的半年多时间,股价或许只会宽幅震荡,向上的动能不够。当然,如果三季报出来净利润就搞到4个亿那就另说了。因此,手里的筹码不增不减,稳稳拿着就好。

再升的半年报略低于本人预期。

一方面是净利润未达预期,另一方面是产能未达预期。

营收上由于猪舍新风及出口保温箱的业绩下降过多,以及疫情导致的苏州悠远停产,营收总体增长不多。利润上由于国内外疫情反复、物流周转不畅,大宗材料上涨,以及停产造成的产能损耗等,抬高了运营成本和管理成本。因此在营收略长,成本增加的情况下,导致净利润的下滑。

具体分业务看,公司各个板块的表现不尽相同,我将2020-2022年三年半年报的各主要业务公司营收和净利润数据做了统计,如下图:

从图中可以看到,2022年上半年从营收规模上,宣汉正原和苏州悠远给公司带来了近60%收入,近80%净利润。是公司的核心业务公司。相较于2021年,负责公司出口业务的再盛德业绩下降明显,从2021年的2.1亿,下降至0.94亿,降幅55.1%,同时9400万的出口业务净利润为负,所以这块业务对企业的营收和净利润拖累最大。而重庆造纸工业研究设计院,下辖宝曼新材料公司,业绩则在今年上半年增速明显,从7332万元增长58.4%,达到1.16亿元,成为公司营收规模第三的业务公司。同时这部分业务更是带来了1516万的净利润绝对增长额,增长率达到了420%,净利润贡献超过了悠远。最后,从营收增长额上看,苏州悠远增长最多,上半年达到了4450万的同比增长额,这还是在4月疫情停工一段时间下的业绩。

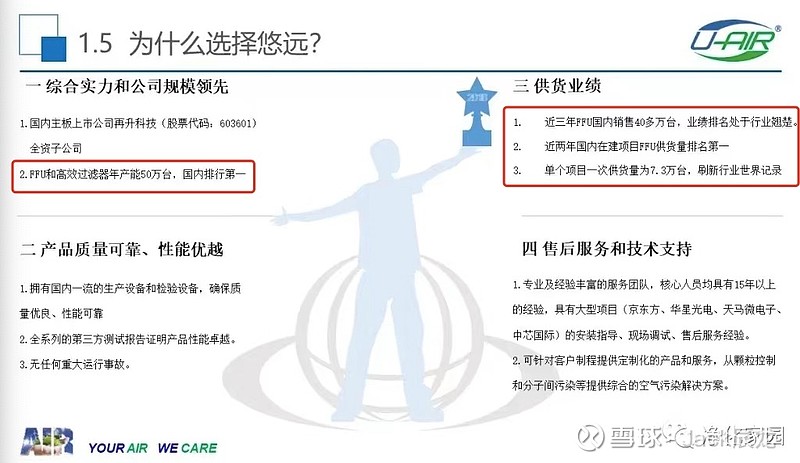

苏州悠远这两年发展很快,在干净空气设备领域,尤其是高效空气过滤领域,产能国内第一,年产FFU50万台。在各个领域不断开拓市场,开发客户。这两年丢掉牧原上亿元的大单后,依然能够每年保持较高的营收增长。劣势在于,苏州悠远的商业模式导致,悠远的业绩增长会拉低公司总体的利润率,同时抬高企业的应收账款规模。因此,这两年再升总体的毛利率和净利润率是向下趋势,应收账款规模是上涨趋势。

净利润的下滑还有一个要点是深圳中纺,去年的净利润达到了980万,但这个净利润有水分,很大部分是中小股东业绩补偿带来的,属于一次性收入,而今年上半年营业净利润为-157万,这一来一回单单深圳中纺上半年净利润就比去年同期下降了1137万元。整体大幅拉低了公司净利润。不过,中纺毕竟在2020年上半年给公司带来了7438万元的净利润,当时口罩和熔喷布业务妥妥的印钞机。而现在中纺的业务主要在于研发化学过滤材料,为公司未来新的增长点蓄力呢。

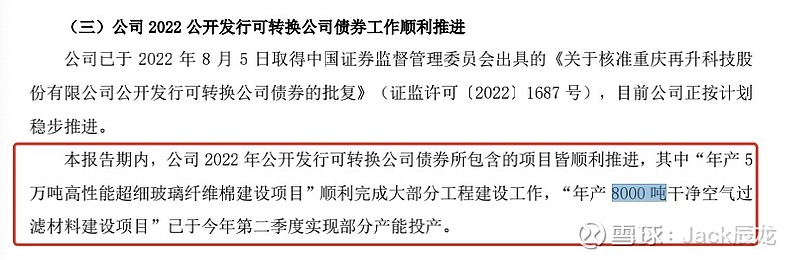

半年报不及我个人预期的另一个方面就是,新增的产能未达预期。5万吨的玻璃棉原计划一期的2.5万吨二季度要投产的,结果到现在9月也没投产,原因是需求萎缩,而设备的点火成本比较高,根本原因还是各地疫情零散出现导致上下游工厂间歇性停工。,报告里说项目已经完成了大部分工程建设工作。那么后续就是设备进厂、调试、点火、投产了。具体到什么时候投产,未可知。8000吨的玻纤滤纸一期的4000吨二季度顺利投产了,这一块算是预期内的利好。

再升的业绩增长主要依靠两个方面,一方面是现有业务的需求旺盛,企业依靠新产能扩张来提升业绩。按照5万吨棉和8000吨滤纸全部投产算,可以提升一倍业绩。产能全部落地,估计最快也要到2023年年底。另一方面,业绩的增长会来源于产品应用场景的爆发放量。回顾过去两年多再升的产品,2020年初时熔喷布和口罩+牧原的猪舍新风,直接给企业搞到风口上。2021年初,熔喷布和猪舍新风歇菜后,出口国外的保温箱业务又顶了一波。2022年以来,则没有太明显的应用场景爆量,去年保温箱的业务今年分摊在了悠远和造纸工业研究设计院了。因此,接下来再升的变化因子就是产能落地+新场景爆量。尤其是后者,产能落地是明牌,可以提升企业业绩,但是没有足够的预期,不够吸引市场关注。只有产能落地的同时,叠加一个或几个场景爆量,才能引发市场的关注,类似于2020年初的时候。如果把应用场景拎出来看,再升产品的应用场景非常非常多,很多场景也具备热点和被炒作的特质。比如马斯克的火箭材料,大飞机材料,特斯拉生化级过滤器,储能电池的过滤材料,但是缺点就在于,这些场景太过于分散,单个场景的持久度不够,像前面的熔喷布、猪舍新风、保温箱,都是短期爆发一波,不能带来持续稳定的营收和利润。所以,往后看再升的路还长,很多应用场景还在开发和培育中。企业还是在初创期,在摸索中前进,在业务中缺少足够分量的压舱石,缺少千亿级市场规模和能给企业带来十亿以上利润的核心产品和场景。

从目前的企业基本面和市场反应来看。企业经营的业绩底就是2季度,往后的3季度的业绩无论是同比还是环比都会有大幅改善。当然这也是明牌。企业目前的估值可以说已经反应了这个预期,动态PE还有小30倍。算不上便宜,但是往下的动能也不大。前些天我在QQ群说过,再升接下来最大的空头就是现在持有再升两年并且亏损的散户们。如果三季度业绩继续拉胯,或者大盘再来次4月份那种暴跌,那么熬不住,认亏割肉离场的散户们还是会拉动股价下跌。如果随着可转债发行和三季报好转,使得股价短期有个20%--30%的上涨,则会迎来大家的保本出,这样一波抛售同样会压制股价的上行。这是眼下我所理解到的持有再升的场内人的心理。

我认为,能破除这种情绪和预期的情况是,再升能有现象级的产品或场景爆量,引发市场的高度、持续关注。这样才能快速跨过大家保本出的这个价格区间,增强大家的持股信心。但无疑这些都是YY,而我也只是把几种可能,和可能带来的变化表述并记录下来。留待以后回看、验证我的判断是否正确。

最后,再升目前在搞的全无舒适空调系统,这件事我没有太看明白。公司从去年开始就花大力气宣传这部分业务,公众号、抖音、年报、季报、半年报都花费了大量篇幅在向外人宣传这块产品。我不明白的是1.公司是to B的业务模式,这块业务现在虽说是以项目形式在做,但从宣传上看是在走to C路线。做材料的开始做销售,这个不晓得能不能走通,走好。2.这块业务,明显是民用高端需求,住别墅、豪宅的高净值人群是客户,客群很小,而且项目单价不高(相对于公司其他业务)、项目周期长、结账周期长。属于费时费力还不怎么挣钱的业务。如果是想通过占领高端后降维切入中端市场,似乎操作难度不小。而如果单单只做高端,这个市场又不大,商业模式也不够性感。如果是想通过to C的产品和业务,来宣传企业,想让大众和市场对企业有更多的认识和了解,似乎这种宣传方式又有点太低效。如果看到文章的朋友们对这块有见解的希望能解答我的疑问。

我目前自己对再升的操作策略是,没有操作,继续持有。等待可转债的发行,按配额搞点可转债收点“利息”。然后保持关注,等待三季报的业绩。期间如果川渝疫情稳定的话,考虑过去游玩顺道去再升看看。

原本,这篇周记想重点聊聊最近的收获的,结果再升写的有点多,就下篇聊吧。啥收获呢?最近孩子暑假结束开学了,我也终于能专心搞投资了。过去两周时间,看了小社群50份作业和海哥的点评,看的粗大约一个小时左右看一家,即便如此还是有很多收获和思考,对企业分析、投资框架、还有商业模式都有了很多新的认识。具体的下篇再聊。

全文完!

辰龙 2022年9月13日星期二

再升科技(SH603601)

chinaren8848:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

掐指一算,再升科技要发债了

全仓梭哈就是干:

C919概念,记录下

C919最快月底发证,年内交付

四川九洲(SZ000801) C919客舱广播核心系统一级供应商

再升科技(SH603601) C919机舱隔音棉,国内唯一全球唯三的飞机隔音棉制造商

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300982 SH600126 SH603197 SH688518 SZ300459 SH603002 SH601921 SZ002131 SZ000793 SH600573 SZ002064 SZ002676 SH603936 SZ002187 SZ300525 SZ301166 SH600660 SZ300546 SZ002065 SZ300343 SH600189 SZ300147 SZ000534 SZ002796 SZ000932 SZ300722 SZ002741 SH688091 SZ002922 SH600693 SZ002349 SZ002860 SH601116 SZ301338 SH603985 SH603810 SZ002827 SZ002459 SZ300623 SZ300397 SZ300127 SH688579 SH688389 SH601933 SH688557 SH601006 SH601399 SH688221 SZ000633 SZ300396