2022-11-26今日SH601388股票最新净值和交易情况

深圳福明:

601388

花盆君:

怡球资源(SH601388)我看没有老师科普怡球资源今天冲板的逻辑,我简单梳理一下。事件上,美国白宫考虑全面禁止俄罗斯铝,以应对俄罗斯乌克兰战争的升级。俄罗斯是仅次于Cn的世界第二大铝生产国,仅在美国,俄罗斯的供应传统上就占铝进口总量的10%左右,数据显示,俄罗斯是8月份对美国的第三大出口国。

受此影响,伦敦金属交易所的铝价上涨了7.3%,达到了近两周内最大的盘中涨幅,俄罗斯铝业在港股也大幅下跌。

具体到怡球资源他的再生铝大部分市场在国外,尤其是美国占了很大比重。特别是他是国内仅有的少数几家铝合金锭产品在伦敦金属交易所(LME)注册并能实际交割销售的生产企业之一,直接受益美国封杀俄罗斯铝。

另外,一个叠加逻辑:【广州发改委:具备7000t以上一体压铸成型工艺,且自主品牌电动车可获得补贴】。怡球资源积极布局免热一体压铸成型铝合金锭技术,产品附加值有望大幅提升。大概就是这些

怡球资源(SH601388):

今日走势:怡球资源(601388)今日触及涨停板,该股近一年涨停6次。 异动原因揭秘:1、公司主要业务包括铝合金锭业务、废料贸易业务。公司主要产品为铝合金(再生铝)和金属废料。 2、公司主营业务涉及节能环保领域的废旧资源回收及汽车... 网页链接

凡事皆有因果:

怡球资源(SH601388)厉害呀

蓝筹爱好者:

云铝股份(SZ000807)怡球资源(SH601388) 买错了。。。。

Cya_2021:

小金属,早上就看中了一个怡球资源,这是左侧的潜龙买法,这里不适合追高了。

放心吧哥:

欧洲缺铝,买了点怡球资源,毕竟是LME正式会员单位。

-老司机驾新车-:

怡球资源(SH601388)更多实时纪要关注:“老司机驾新车”

Q1:海外废铝的拿货渠道资源和成本优势?为什么海外吨铝的废铝利润比国内高?

主要是市场法律法规导致。2018年以前中国废料市场30%-40%的量由国外进口且大部分来自美国(怡球60%,更早高达80%),18年贸易战导致从美国进口的关税恢复并额外加征20%关税,导致成本提升50%,这是最核心的影响。19年后,废铝进口受到限制,需要取得环保部和海关总署的批文,19年发放指标时在18年的基础上缩减了约一半的指标,两个因素相加导致进口废铝量大幅缩水。2020年11月时进口批文政策取消,改为符合金属含量100%的废料可以进口,导致只有在国外进行粗加工才能进口。怡球资源在21年尝试在国外粗加工提供原料到国内以利用闲置产能,但是整个过程每吨铝锭增加1500元的成本,经济效率很低。现在全国都很少从国外进口废铝原料,一个月大概几万吨。一系列的政策导致国内废铝原料紧缺,且供货商观望意愿较强,国内原料和成品出现倒挂现象,导致国内产能低下。国外则出现供过于求的情况,原料价格偏低,导致出现和国内的价差,因此怡球资源的单吨毛利高于其他企业。

Q2:公司原料来源结构?

美洲65%左右,也在欧亚国家购买,如荷兰、日本等。

Q3:日本是再生资源利用最好的国家,为什么不自己做再生铝?

日本分类做的比较好,但是再生铝的生产需要人工、冶炼成本等,成本较高,不如卖废铝。

Q4:马来西亚的天然气价格,电费价格?

目前不到2元,2020年左右是大约1.2元。耗电量不大,电费大概0.5元/度。

Q5:制造成本加运费是每吨多少钱?

马来生产成本大概800。运费是考虑在原料价格里的。马来西亚到太仓的运输成本大概是一吨20美金。

Q6:成本拆解

90%成本是原料,5%是辅料,5%是人工成本和折旧。

Q7:公司盈利和原铝价格相关性

原铝和铝合金锭的价格从长远趋势来看是相同的,但是变化幅度会出现交叉,因为铝合金锭里含有其他成分。公司上半年业绩下滑是因为马来西亚一个多月的大修技改,公司在马来西亚有两个厂,新厂里有两条生产线,一条于去年技改完成,上半年因为国内疫情导致需求不佳,公司借机进行技改,技改完成后产量提升。原铝价格的波动没有体现出来。海外单吨净利在2000左右,国内大概200~300元,国内产量没有用足,固定费用高。未来国内如果原料不再倒挂,公司可以重启国内产能,但是如果一直倒挂,就搁置生产。

Q8:马来产能情况

新厂单条产线产能10万吨,两条一共20万吨。技改完成后产品回收率友92%提升至94%。老厂的产能在5.1万吨/年。后续还要上65万吨,大概4-6套产线,预计明年5、6月建成,建成后还需要政府审批、验收,大概需要1、2个月,视下游情况可以马上达产。

Q9:对下游看法

最近不太好,前段时间到了最低点,现在又开始渐渐反弹。

Q10:产品主要销售地

不限,马来西亚、新加坡、韩国、日本都有,中国多一些,主要供给汽车零件厂,约占65%-70%,工具、仪器、机械等行业大约各占5%、6%,相对分散。公司和丰田、本田、尼桑等汽车厂都有合作,国内的新能源车也有供应。

Q11:今年上半年国内汽车出口增长60%左右,由于欧洲对碳排放有要求,再生铝能否从中受益?

欧洲等地比较注重碳排放,会对原料进行碳追踪,有些公司会对原材料的出处进行指定。丰田、本田等每年会到公司来进行认证,公司的铝锭在市场上也有一定的溢价,可以看成是市场的缩影。

白刃行走:

@今日话题怡球资源(SH601388)神火股份(SZ000933)

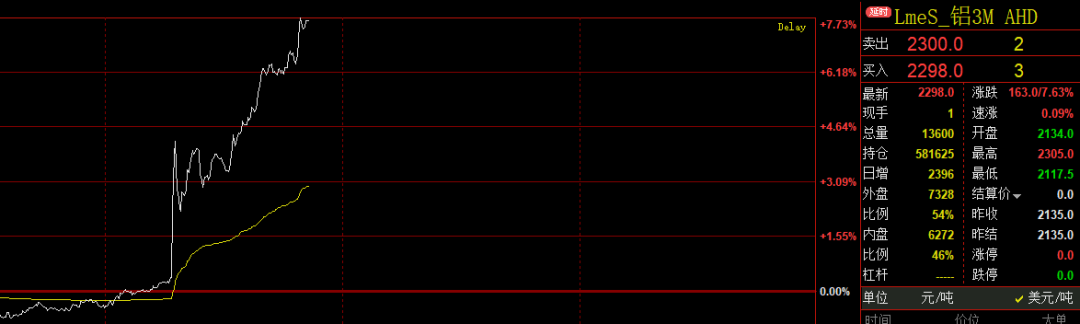

9月29日6点左右,伦敦铝突然拉升,一度大涨8%!

铜、锌等有色金属也有所上涨,但涨幅远不及伦敦铝。

实际上,最近我一直在关注伦敦铝的价格。在《抢购电热毯!成为欧洲人最后的倔强!》一文中,我提到了欧洲能源危机带来的供给侧机会,要重点关注电解铝产业。今天,我们就来着重分析一下年内电解铝的机会。

大宗商品价格下行,带动铝价腰斩

自2022年3月份开始,伦敦铝开启了一轮波澜壮阔的腰斩之旅,价格从4000直接跌回2000,直接腰斩,与2021年的疯狂相比,呈现倒V字型走势。

伦敦铝价格的下跌,与2022年全球大宗商品价格下跌的逻辑是一样的

其实,伦敦铝的持续大跌,一方面是由于2021年过度投机导致的价格虚高,另一方面是由于全球经济下行预期,特别是国内上半年疫情突发,铝的产能没有大幅削减,但是铝的需求却出现了大幅下跌。叠加美联储持续加息,市场对未来需求的预期呈现悲观。。

原本,铝是没有太大机会的,因为加息最先影响的就是投资,而铝是建筑投资需求占比较高,受到的冲击较为直接。但是,随着俄罗斯无限期关闭北溪-1号,最近两天更是管道被破坏,天燃气断供几乎已板上钉钉。

市场对铝的前景仍有争议。

这个冬季,欧洲能源危机的阴霾愈演愈烈。所以,铝的供给端未来可能会受到严重冲击,为价格的反弹提供了一种潜在的可能。但,

华泰证券认为,短期供需双弱下的平衡状态,价格或持稳,中期全球经济仍有下行压力,23年供需格局或再次恶化,对铝价持谨慎判断。显然,华泰证券认为需求端的影响更大。

国内电力供应紧张,云南电解铝企业限期压产。能源价格高企,海外电解铝企业持续减产。需求端,稳增长持续支撑,制造业需求有望回暖。电解铝及铝棒库存处历史低位,支撑铝价,铝价或在宏观缓和后迎来反弹。

安信证券则认为,

那么,到底是需求要到供给,还是供给压倒需求呢?

能源危机的背景下,冬季铝价易涨难跌

分析未来的铝价,主要还是看三方面,供给、需求和库存。

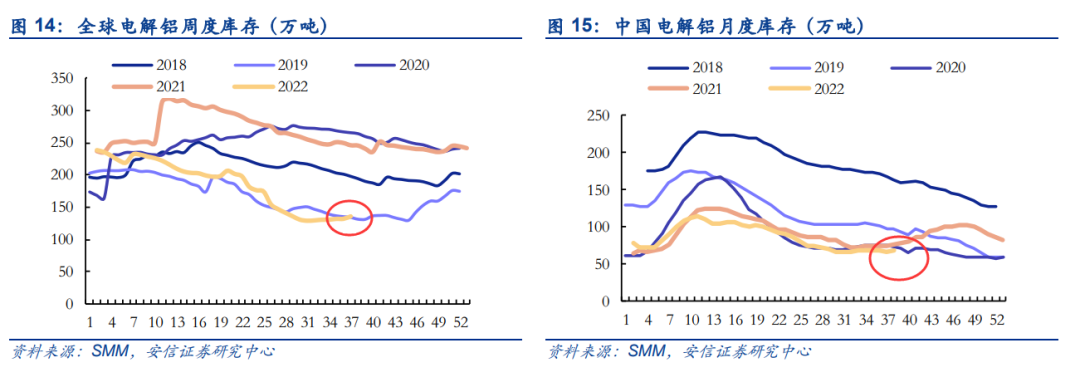

首先,我们来看一看库存情况。

目前的低库存对铝价是友好的

目前,不管是从全球范围来看,还是从国内来看,铝的库存都处在历史的低位,但我们也要注意到8月份以来铝库存下降的速度有所放缓。当然,。

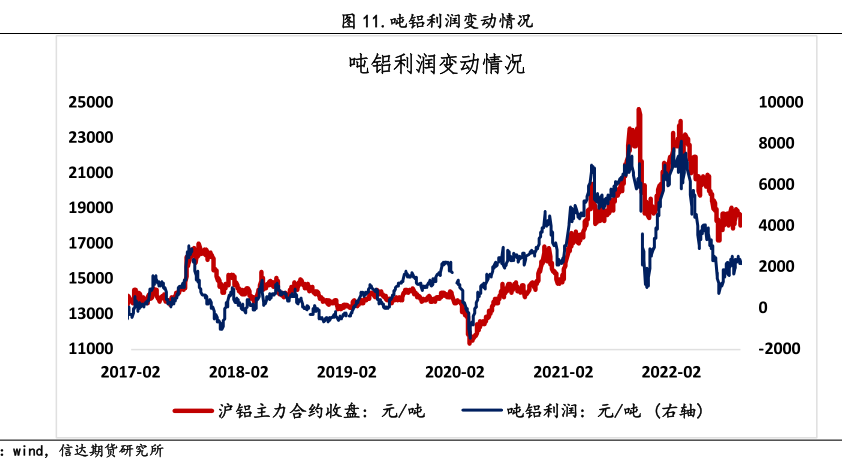

暂时不会因为利润的下跌而削减产量

根据安泰科测算,2022年9月中国电解铝加权平均完全成本(含税)为17482元/吨,接近于当前的市场价,铝企的利润较少。但是,在经济不行的时候,有需求就是好事了,哪里还敢求利润,而且铝企刚吃过一波大肉,现金流压力也相对较小。。

我们要说供给端的变化,主要分为两个部分,一个是国内,一个海外。

全球电解铝产能主要集中在中国,而2021年欧洲(除俄罗斯)产量为370万吨,占全球产量的5.51%

目前,。别看占比不高,一旦供给下行,就会带来缺口,而在电解铝的生产中,电力成本占比高达1/3,在能源价格高位的情况下,即使政府不要求限产,欧洲电解铝企业也会因为成本太高而陷入亏损。

欧洲减产多少的问题,不是欧洲政府的问题,而是欧洲电力价格的问题

。换句话说,是对今年冬天欧洲能源危机严重程度的估计。

欧洲能源过于依赖天然气,导致短期转换成本太高,短期基本上是无解的

而目前全球范围内,欧洲对俄罗斯的态度是十分强硬的,这个冬天基本上是不会妥协的。而全球能源供给中,。比如火力发电厂的建设周期是1-2年,即使使用液化天然气,也会带来昂贵的运输成本。这种能源的结构性短缺会通过供应链传递到每一个国家,即使其他国家增产,也是有限的,且有成本支撑。

如果能源价格持续高位,而铝的价格不上涨,减产50%都是有可能的。所以,欧洲是一定会减产的,而且减产的幅度不会低。

俄铝的隐形库存

但供给端有利的一面是,欧洲虽然减产,俄罗斯能源却用不掉,不可能减产,甚至会增产。不过,俄罗斯目前的产品出口受到限制,需要考虑一下。

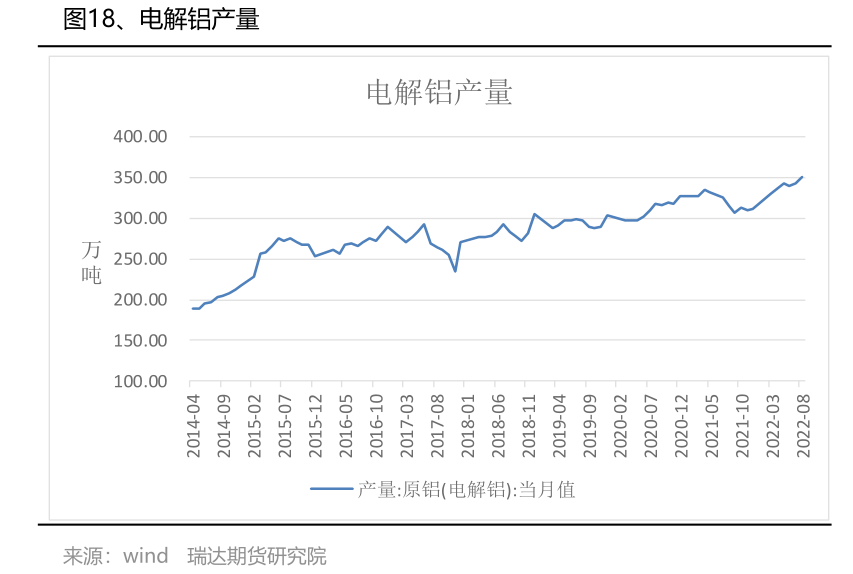

目前国内电解铝产能以及产能利用率已经处在高位

再来看看国内,国内经济下行,如果可以的话,国内大概率是不可能主动减产的,除非出现大规模亏损,或者是再次出现封控。因为国内经济正处在一个恢复的阶段,有需求就不错了,没有需求也要创造需求,以保证工厂开工。不过,。

所以,国内要看一看制约的因素。

云南减产

第一个制约因素是。2022年8月云南建成电解铝产能共计555万吨,占全国的11.53%。据Mysteel,云南省电解铝耗电量占第二产业用电量的41%,占全省用电量的近30%,但8月云南主力电站来水偏枯接近5成,发电量下行或早于往年,云南减少或超过20%。

电力成本

第二个制约因素是国内。9月份,国家发展改革委印发《关于完善电解铝行业阶梯电价政策的通知》,,将进一步提高电解铝的成本。另外,煤炭价格的上涨也给是制约电力的关键之一。

需求方面,不太理想,总体上会是下跌趋势

。

四季度国内的经济需求应该还是向上的

国内方面,最近国家已经多次重申要加大财政政策,鼓励投资与消费,四季度半年出口肯定要受到限制,国内稳增长要发力,否则经济就太难看了,所以。

不过,国内房地产需求是一个很关键的因素,上半年大幅度减缓,虽然国内房地产的确在走下坡路,但是下降的幅度有些过大,还是要反弹复苏的。另外,铝的需求也有一些结构性的利好,光伏需求近些年快速增长,或许对铝的需求有支撑。

但国外的需求就不好说了,因为国外加息对经济的影响才开始,而且海外需求的减弱,也会对国内形成一定的冲击。9月29日,德国联邦统计局公布的数据显示,德国9月CPI同比初值从上月的7.9%攀升至10%,高于预期的9.5%。对欧洲央行未来形成了较大的压力,也对铝的需求形成了压制。

当前的通胀是供给问题,不是需求问题

不过,加息也难挡通胀,因为。用加息强行抑制需求,后遗症是比较大的,到时候就要陷入“就业”与“通胀”的双向选择题。英国之所以逆势扩张,背后的原因也是担心就业问题。而且,欧元9月才刚刚加息75个基点,主要再融资利率、边际借贷利率和存款机制利率分别为1.25%、1.50%和0.75%,对经济的影响或许还没有通胀来的重。尽管如此,加息预期还是将会大幅影响需求。

今年冬天决定铝价的关键在于冬天是不是足够寒冷

总的来看,,不过即使今年。

天山铝业(120万吨产能全部位于低电力成本新疆区域),怡球资源(国内铝资源再生领域的龙头企业之一)

建议关注。天山铝业(SZ002532)

【风险提示】

仅为分享,不构成投资建议。

一線天:

怡球资源(SH601388)牛13,九阴真经马上好

怡球资源(SH601388):

怡球资源(601388)9月28日发布投资者关系活动记录表,公司于2022年9月28日接受30家机构单位调研,机构类型为保险公司、其他、基金公司、海外机构、证券公司、阳光私募机构。 投资者关系活动主要内容介绍: 问:国内外再生铝目前的现状? 答... 网页链接

怡球资源(SH601388):

根据市场公开信息及9月28日披露的机构调研信息,嘉实基金近期对8家上市公司进行了调研,相关名单如下: 1)怡球资源(601388)(综合指标:3星;市盈率:12.24) 个股亮点:首家全球性再生铝回收+处理+利用的一体化企业,旗下Metalico公司具有... 网页链接

证券之星财经:

根据市场公开信息及9月28日披露的机构调研信息,工银瑞信基金近期对1家上市公司进行了调研,相关名单如下:

1)怡球资源(证券之星综合指标:3星;市盈率:12.24)

个股亮点:

首家全球性再生铝回收+处理+利用的一体化企业,旗下Metalico公司具有较为成熟的汽车回收、拆解、深加工技术;中国铝资源再生领域的龙头企业之一,国内少数几家铝合金锭产品在伦敦金属交易所(LME)注册并能实际交割销售的生产企业之一;公司主要产品为各种规格型号的铝合金锭,产品广泛运用于汽车、电器、机械、建筑、电力、交通、计算机、包装、五金等多个领域;20年铝合金锭销量32.46万吨,铝锭销售收入37亿元,营收占比65.75%。

工银瑞信基金成立于2005年,截至目前,资产规模(全部)8338.98亿元,排名10/190;资产规模(非货币)4591.72亿元,排名10/190;管理基金数377只,排名11/190;旗下基金经理56人,排名12/190。旗下最近一年表现最佳的基金产品为工银尊益中短债F,最新单位净值为1.1,近一年增长7.61%。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688589 SH603538 SH600178 SZ002283 SH603025 SZ200017 SZ300653 SZ300865 SZ002297 SZ000762 SZ002835 SH688122 SZ002725 SZ000062 SZ300582 SZ000833 SZ002306 SZ002762 SZ301070 SH688588 SH603489 SH603171 SZ300504 SZ002177 SH688509 SH603938 SH688067 SZ300969 SZ301026 SZ300641 SZ000993 SH600150 SH603648 SZ300986 SH600159 SH603916 SZ002593 SH605117 SZ000555 SZ300886 SZ002661 SH601010 SZ002938 SH600749 SZ002291 SH600218 SZ300419 SH601398 SZ000544 SH600758