2022-11-26今日SH688819股票最新净值和交易情况

吉祥如意甜妈:

天能股份(SH688819) 爱玛科技(SH603529) 因为我是天能的粉丝,所以买了爱玛的电动车,天能电池的金标石墨烯不得不说太牛了

大补司:

我觉得今年天能股份(SH688819) 最大的惊喜是几乎雪藏的铅炭电池技术在储能和动力电池等方面又有了应用前景,不仅是研发投入不用打水漂,同时积累多年的技术优势也能发挥出来。

天能股份(SH688819):

天能股份(688819)10月14日在投资者关系平台上答复了投资者关心的问题。 投资者: 1,请问天能股份董事长,小股东投资天能动力的动力是什么?分红不够,股价持续下跌等等,2,天能股份什么情况下,公司会回购? 天能股份董秘: 尊敬的投资者... 网页链接

八峰山:

水发燃气(SH603318)

天能股份(SH688819)

![[滴汗]](http://js.xueqiu.com/ugc/images/face/emoji_13_coldsweat.png)

吕不韦两袖清风:

美国加息那个破事都充分预期多少次了?

要么75+50,要么50+50,要么75+75。

既然市场都知道,妈的,加息又能对我们形成什么影响呢?4月底不是顶着美国加息反弹吗?

其实,说到底,还是情绪,还有骨头里面的软。联赢激光(SH688518) 天准科技(SH688003) 天能股份(SH688819)

宽客-顺势天成:

天能股份(SH688819)

野生老V:

![[牛]](http://js.xueqiu.com/ugc/images/face/emoji_07_wonderful.png)

爱玛科技(SH603529) 业绩爆表涨停,带动天能股份(SH688819) 涨9%,他老子天能动力(00819) 还是跌的,港股牛B啊

飞熊个人纪录:

本文4月21日首发于飞熊投研,另外首发地还有复盘干货及投资机会板块提示,欢迎各位关注,文章所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

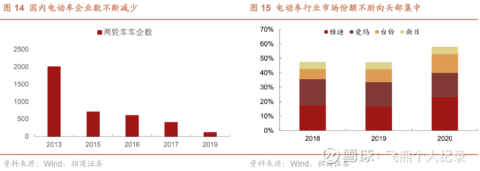

资料来源:招商证券、天风证券

选择逻辑:两轮电动车、下游需求增长

1.市场份额不断向头部集中

随着政府陆续出台相关政策,行业生产标准、工艺技术要求不断提高,行业内部优胜劣汰,中小企业被迫出局。2013年-2019年,两轮车企业数从2000家缩减到110家。头部企业凭借规模与技术优势实现市场份额不断提升,2018年-2020年,CR4(雅迪、爱玛、台铃、新日)市场份额从47.4%提升至57.9%。

新国标细致地划分了电动两轮车种类,并在最高时速、电池功率、电池电压、整车质量等指标上做出了严格的要求。新国标的出台使得大部分旧有两轮电动车成为“超标车”,即不符合新国标标准。新国标出台后,各省市先后出台了超标车过渡期政策,为消费者替换车辆提供过渡期。随着各地新国标政策过渡期截至期限的临近,“超标车”的替换需求将进一步抬升,有望推动行业销量迈上新台阶。

预计2021-2025年总共产生换车需求11000万辆。由于城镇、农村地区在新国标政策的落实执行力度上存在差异。一般而言,城镇地区对于新国标的执行相比于农村地区更为严格,因此城镇地区的换车需求相比于农村地区会更高。2020年中国电动两轮车保有量约3.4亿辆。2020年农村居民每百户电动两轮车拥有量为73.1辆,农村居民户数约18665万户,农村居民电动两轮车保有量总计1.36亿辆。2020年城镇居民每百户电动两轮车拥有量为62辆,城镇居民户数约为33604万户,城镇居民电动两轮车保有量总计2.08亿辆。

由于政策执行力度存在的城乡差异,假设农村地区现有电动两轮车替换率为20%,城镇地区现有电动两轮车替换率为40%,即农村地位电动两轮车替换量为2725万辆,城镇地区电动两轮车替换量为8334万辆,总计11059万辆。根据各地新国标过渡期截止期限时间,预计在2021-2025年电动两轮车总计更换需求量分别在3000、3000、2000、2000和1000万辆。

2.东南亚有望复制

东南亚各国陆续出台禁摩限摩政策,其中泰国2020年起对摩托车依照二氧化碳排放量征税,调整税率至3%、5%、9%、18%标准,越南胡志明市和河内分别从2025年和2030年起市区全面禁摩,缅甸、老挝等国也出台了相关政策。2001年我国出台“禁摩令”政策后,电动自行车渗透率快速提升,从2001年的4.5%快速提升至2005年的40.59%。参考“禁摩令”对我国两轮车电动化的影响,东南亚电动两轮车销量增长空间巨大。

目前东南亚主要国家中印度尼西亚、越南的摩托车保有量位列前茅,分别为6000万辆、4500万辆,泰国、马来西亚、柬埔寨摩托车保有量分别为3000万辆、1000万辆、400万辆,参照各国人口数量,估计东南亚人均摩托车保有量为0.2-0.5辆/人。东南亚总人口约6.7亿,按照悲观(0.2辆/人)、中性(0.3辆/人)、乐观(0.4辆/人),东南亚两轮车市场空间为1.34亿辆、2.01亿辆和2.68亿辆。参照中国电动两轮车渗透率提升速度,预计2021-2025年东南亚电动两轮车渗透率为2.5%、4.5%、10%、15%、20%,按照中性规模测算,预计2021-2025年东南亚电动两轮车需求规模为500/900/2000/3000/4000万辆。

3.浙江省替换带来新增量

浙江省18个部门联手推出“e行在线”,综合治理电动自行车各环节。2021年10月,“浙江e行在线”平台正式上限,从电动自行车生产、销售、登记、骑行、充停、维修、回收等环节入手,构建混合编码、标配销售、闭环回收等应用场景,实现电动自行车全生命周期闭环管理。

21年浙江登记在册电动自行车约2500万辆,备案非标电动自行车2023年起不得上道路行驶。根据2020年7月施行的《浙江省电动自行车管理条例》规定,备案非标电动自行车自2023年1月1日起不得上道路行驶。今年4月10日到9月底,浙江省全面启动鼓励备案非标电动自行车提前淘汰换置活动,换购将会得到一定补贴。偏小的车型可抵两三百元,较大的车型可抵500元左右。铅酸电池根据电压情况,回收价在200-1000元,锂电回收价在100元。车+电池有可能获得千元以上补贴,补贴力度较大,假设2500万辆存量车有一半在2022年替换,浙江省电动自行车销量有望达1250万辆。

用户需求多样,预计新国标过后电动自行车需求仍能保持每年5000-6000万辆。随着头部企业对各种使用场景定制化开发,电动自行车更换频率也有望加速。对于学生、初入职场的年轻人,小型、时尚或为重要考虑因素;对于家庭,需要买菜及接送小孩,载重能力较为关键;对于不同年龄的消费者,对产品外观的喜好也有区别。预计电动自行车的更换周期在3-7年,生活在城市的消费者更换频率较快。预计目前电动自行车存量超过3亿辆,新国标替换周期过后,每年销量在5000-6000万辆。

4.门店加速开拓,线上线下渠道全面升级

公司电动两轮车的经销商数量为2000多家,公司坚持厂商价值一体化,推进国内渠道精细化管理,持续拓展门店数量,通过优化经销商及门店管理体系及数智化经营,提升经销商营销能力和单店产出。同时,加大对电商平台的投入和线上引流、获取新客的探索,促进线下和线上双渠道协同发展。线下专卖店统一严格标准升级,加速营销网络下沉。公司在电动自行车的市场拓展、营销推广、营销管理等方面积累了丰富的营销经验,并结合市场经验以及公司自身经营特点,构建了适合公司发展的扁平化国内营销渠道。接下来的几年将是公司经销商及销售网点爆发式增长的时期,从而给终端销售注入极强的增长动力。经销模式为主,建立了完善的经销商管理体系。大力拓展经销商渠道,形成了广泛的销售网络。服务、门店同步升级,好口碑成就爱玛至强终端影响力。

抓住电动自行车市场和电商的发展机遇,积极开拓线上渠道。公司具有多年的电动自行车销售经验和市场把握能力,积极推行以市场为导向的战略,充分利用品牌影响力,在电商崛起的时代背景下积极融入市场趋势,有效整合社会资源,爱玛旗舰店入驻京东、天猫、苏宁等大型网络购物平台,提高了爱玛品牌电动车的市场份额,积极应对电动车市场需求的变化,持续推动电动自行车的销量增长。探索通过抖音、快手等平台进行直播带货,借助线上的流量入口,实现线上、线下协同销售,给用户提供更多元、更便捷的购物体验。

5.技术优势进一步巩固

近年来公司更加注重研发投入,研发费用及其销售百分比基本呈现持续增加的态势。公司设有中央研究院、工程研究院和智能化中心。作为行业龙头品牌,爱玛专注产品的创新研发和品质打磨,拥有多项核心技术。爱玛自主研发引擎MAX能量聚核系统,搭载高效电机、抗衰石墨烯电池、SDS专利智慧动力系统、CES专利制动能量回收系统等多项核心技术,实现了“百公里不充电”,开启百公里续航新时代。

产业链向上延伸,逐渐布局上游电池产能,加紧抢占市场份额。2020年12月1日,公司召开第四届董事会第十二次会议审议通过了《关于与天能电池集团股份有限公司签署战略配售认购协议的议案》,同意公司以自有资金不超过1亿元作为战略投资者参与天能电池集团股份有限公司的战略配售认购。

钠离子电池在成本及高低温放电方面有绝对优势,在循环寿命、安全性方面与磷酸铁锂相当,在倍率性能、高低温性能方面都不弱于各种类型的锂离子电池,因此比较适合对能量密度要求不高,但是对成本比较敏感,或者对循环寿命要求比较高的应用场景的轻型电动自行车(300公里续航以下)。公司与上海交通大学联合成立了“上海交通大学-爱玛先进电池系统及智能控制联合研发中心”,聚焦新能源形式在电动两轮车的应用研究。

以上为网络整理的基本面,来看看前期技术面分析

以上是 好友集团 前期技术面逻辑分享,不作为现在买卖依据

最后提示所有交易在介入的时候应当设置合理的止损,防范风险。

考虑到很多朋友没接触过缠论,这里把缠论知识点进行了简单的总结,如下图

第一类买点定义:是下跌过程中由于下跌力度背驰而导致的买点,图中紫蓝色标注点为第一类买点,属于左侧交易,优点是具备成本优势,往往是行情的反转点,缺点是稳定性不足,容易走成中继底分型。

第二类买点定义:在第一类买点之后第一次回调不创新低的点,从空间角度考虑,是仅次于第一类买点的位置,具备一定的成本优势,图中绿色标注点为第二类买点,在一买的基础上,具备结构的稳定性。

第三类买点定义:是在离开第一个上涨中枢之后,第一次回调不进入中枢的点,为第三类买点,图中褐色标注点为第三类买点,优点为趋势的初步确立后的买点,属于右侧交易,从空间成本上考虑,弱于第一,二类买点,但是从时间成本考虑具备时间优势。除此外具备变盘和爆发性。

中枢的介绍:如图中的红色框框即为中枢,由3笔构成的结构,是多空双方势均力敌,形成的一个筹码密集区。最终以一方获胜来结束盘整(3买或3卖),你来我往的时间越长,积蓄的力量就越大,爆发的走势也就越强。

爱玛科技(SH603529) 力帆科技(SH601777) 九号公司-WD(SH689009)

近期飞熊所写部分热点标的(按涨幅排名)

湖南发展-政策推动水风光互补建设,企业收益行业发展红利

宏润建设-新基建发展,民营轨交建设龙头有望充分收益

牧高笛—深耕户外露营景气细分赛道,布局下游市场,进一步提升品牌影响力

农发种业—全球粮价上行,支持政策不断释放,公司业绩有望迎突破

明德生物—国内注册审批速度有望加快,公司已提交抗原检测试剂注册申请

光大嘉宝—深入推进公募REITs试点,公司有望持续受益

东方铁塔—钢结构订单饱满、钾肥产能建设稳步推进,业绩增长可期

坤彩科技—珠光材料龙头,全产业链延伸,市场竞争力有望进一步提升

天目湖—旅游业有望加速复苏,新项目推动景区扩容升级,打开业绩成长空间

飞熊个人纪录:

两轮车持续高景气,概念前文分享爱玛科技(SH603529)新日股份(SH603787)天能股份(SH688819)

再苦不能苦小散:

天能股份(SH688819)无所谓了,打算靠天能的分红吃饭

做多强势次新:

天能股份(SH688819)厉害了

淡定从容的投资者:

天能股份(SH688819)破发之王,天能股份。请各位吧友不要再吹了。爱玛科技增长率百分100多,天能股份增长率百分10多。爱玛科技冲历史新高,天能股份仍大幅破发。股价要上涨,拿业绩说话才是硬道理。

不能再苦了:

天能股份(SH688819)阿斗呀,要改名了?

港股解码:

天能动力(00819)是我国铅酸动力电池龙头企业,受国内短途配送和快递行业的发展,以及电池替换周期较短的影响,公司近些年来经营业绩整体向好。

在过去三年,天能动力在我国铅酸动力电池市场的占有率不断上升,目前电动轻型车铅蓄动力电池市场占有率已超过45%,为行业妥妥的巨无霸企业。

在2020年,天能动力成功分拆电池子公司天能股份(688819.SH)在科创板上市。子公司A股上市,有利于天能动力的进一步扩张,同时也成功在A股市场收获了来自投资者的热情。目前,天能股份总市值超过了300亿元人民币,而天能动力在港股的市值仅为70余亿港元,两者相差甚大。

当下,我国电动轻型车电池市场需求有增无减,天能动力继续在高景气赛道上收获颇丰;另一方面,我国储能市场方兴未艾,天能动力也切入了该领域,并且发展一路高歌,公司正将储能业务当做第二条增长曲线。

制造业板块稳增长,新能源电池业务收入大增

按收入划分,天能动力有两大板块,分别是制造业业务,以及新能源材料贸易业务。

制造业业务则由多个产品组合组成,包括高端环保电池、新能源电池和可再生材料。其中,高端环保电池中的铅酸电池又可划分为动力电池、起动启停电池、储能电池及备用电池等;新能源电池则包括锂离子动力电池、锂离子储能及备用电池及燃料电池;可再生新材料则是电池的回收循环利用。

铅酸动力电池是天能动力的主要营收来源,2022年上半年营收比重约为45.8%,其次是新能源材料贸易业务,营收比重为43.89%。

报告期内,公司新能源材料贸易业务收入同比下滑32.49%,但制造业业务收入和净利润均稳定增长,收入增幅为8.1%。其中,铅酸电池产品业务同比增长8.3%至142.13亿元,继续维持小幅增长势头。

锂电池业务和可再生资源产品业务营收则增长亮眼,期间营收增速分别高达80%及54.22%。

锂电池业务,是天能动力摆脱对铅酸电池依赖风险的一个领域。为什么这样说?

因为新国标在国内已逐步实施,明确了电动自行车整车质量、最高时速等参数指标,锂离子电池则是满足新国标对整车质量轻、续航能力强及输出功率大等要求。因此,锂离子电池在符合新国标电动自行新车配套市场中的占有率是不断提升的,天能动力需迎合市场的需求变化。

目前,天能动力在加码新能源电池业务,产能将陆续释放。今年3月,公司浙江省湖州南太湖基地年产10GWh锂离子电池二期项目开工,产能规划7GWh左右,一期3GWh已进入爬坡量产阶段。另外,公司子公司天能股份将计划投资约51.7亿元分三期投资建设年产15GWh储能及动力锂离子电池项目。

电池回收领域,天能动力铅蓄电池回收终端门店在全国有40余万家,四个生产基地每年可处理废旧电池达100万吨,从电池回收,到冶炼,再到生产,天能动力形成了产业链。此外,公司也有回收锂离子电池的能力,拥有锂离子电池回收产能1万吨。这些优势,使公司能快速抢占市场份额。

2019年-2021年,公司可再生资源产品业务收入由9.41亿元飙升至26.78亿元,增长迅猛。

储能业务,迎政策风口

储能,是我国实现碳中和长远目标的重要一环。

2021年以来,我国密集发布政策支持储能市场的发展。如2021年7月,《关于加快推动新型储能发展的指导意见》发布,明确都2025年,实现新型储能从商业化初期向规模化发展转变,新型储能技术装机规模将达30GW以上。同月,《关于进一步完善分时电价机制的通知》提出,将进一步拉大峰谷电价差,为储能设施商业价值的实现提供空间。

在政策力推下,2021年我国储能电池出货量达48GWh,同比增长196.3%。中信证券表示,预计未来五年全球储能市场CAGR将保持在60%以上,2022年下半年国内储能项目将规模化落地,海外储能需求有望快速增长。

值得留意的是,天能动力铅炭储能及备用电池,正赶上了政策风口,因此增长十分亮眼。

今年6月,《防止电力生产事故的二十五项重点要求(2022年版)(征求意见稿)》出台,提出中大型电化学储能电站不得选用三元锂离子电池、钠硫电池,强调了新型储能电池的安全性。而铅炭储能有安全性强、性价比高的特点,因此符合政策需求,天能动力也早已布局铅炭储能电池业务。

天能动力铅炭储能电池在光伏站、风电厂、城市电站和工业园区等场景均可应用,这为天能动力扩张储能电池市场带来了政策和市场机遇。2022年上半年,天能动力的储能领域取得营收2.8亿元,同比飙升约32倍。其中,铅炭储能取得营收7331万元,同比增长7.63倍。

除了铅炭储能电池外,天能动力在锂离子储能及备用电池领域亦有所布局。

报告期内,公司锂离子储能业务营收为2.06亿元,实现了0到1的突破。锂电业务是公司的成长业务,目前正处于产能扩张期。据悉,公司2021 年底储能锂电产能约1GWh,并计划至22 年底提升至4GWh,23年将进一步扩大至10GWh,产能加速扩张。

作者:遥远

@今日话题

富国基建君:

#快讯# 电力设备板块延续昨日强势表现,恒润股份触及涨停,上能电气、华宝新能涨幅居前。机械ETF(SZ159886) 成分股——天能股份(SH688819) 、晶盛机电涨幅均超4%。

股坛猪击手:

天能股份(SH688819) 爱玛涨停了

紫色星浪:

天能股份(SH688819)最近搬家了,新小区小电驴充电不方便,准备换烧油的摩托车,有没有面临同样问题的?这种电驴换摩托的现象你们身边多不多?

zingo1987:

爱玛科技(SH603529) 天能股份(SH688819) 两者的区别在于,车至少4年一换,电池2年就要一换了。车可以选雅迪,新日,台铃。电池基本上只有天能。

zingo1987:

天能股份(SH688819) 侧面

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300988 SH600004 SZ002827 SZ002508 SZ000657 SZ002723 SZ300758 SH688201 SH601199 SZ002961 SZ300861 SZ301118 SZ300642 SZ301178 SZ300273 SH600361 SZ301071 SZ300374 SZ002231 SZ000851 SZ301268 SZ000878 SH688057 SZ300196 SH900905 SZ002117 SH603688 SH600290 SZ002412 SH603936 SZ002960 SZ300966 SH600336 SZ300801 SH600749 SZ300479 SZ002828 SZ300299 SH600071 SH605266 SZ002418 SZ200869 SZ301002 SH600995 SH600189 SH605081 SZ300940 SZ003033 SZ300990 SH600811