2022-11-27今日SH688513股票最新净值和交易情况

心心相印o:

苑东生物(SH688513)新产业(SZ300832)迪瑞医疗(SZ300396)

1 集采和医保谈判常态化,本质持续鼓励创新

1.1 集采和医保谈判常态化,准入模式转向产品和价格优势导向

我国准入模式上,今天已经从关系和营销优势导向更多地转向产品和价格优势导向,今后一定是产 品有优势、临床有优势、价格有优势的药品更有准入竞争力。

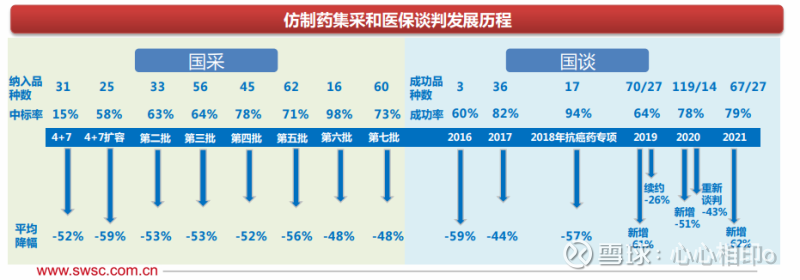

随着仿制药一致性评价的不断推进,国家医保局已开展7批8轮药品集中带量采购,前五批集采共涉 及品种234个,平均降幅52-59%。第六批胰岛素专项集采42个产品中选,平均降幅48%。第七批 集采60个产品中选,平均降幅48%。

目前,我国一共进行了6轮针对创新药的医保药品谈判,首次入选的创新药品,平均降幅基本都在 40-62%之间,绝大多数创新药进入医保之后实现了以价换量,销售额大幅增长。

医保谈判常态化进行,新增独家品种降幅趋于稳定。2016年,第一次医保谈判一共谈判成功3个 品种,平均降幅为59% 。2017年谈判一共纳入了36个品种,平均降幅为44%;2018年谈判纳入 18个品种,谈判成功17种抗癌药,平均降幅为57.06%;2019年医保谈判的品种扩大至97个品种, 新增70个品种平均降幅为60.7%,续约品种27个降幅为26.4%。2020年医保谈判新增119个品种 平均降幅为50.6%,首次对目录内14种独家药品谈判平均降幅为43.46%。2021年医保谈判共谈 判成功94个品种,新增67个品种平均降价61.7%。

1.2 首次公布《谈判药品续约规则》规则二的“简易续约”降幅规则

首次公布《谈判药品续约规则》规则二的“简易续约”降幅规则。6月13日晚,医保局发布发布《2022年 国家基本医疗保险、工伤保险和生育保险药品目录调整工作方案》,首次公布了目录内的独家产品续约规 则以及非独家产品竞价规则,对未来企业对药品定价有指导意义。我们认为医保目录调整规则对独家品种 仍有降价压力,但非独家产品企业价格战竞争激烈。从申报目录调整的规则上看,适应症或功能主治发生 重大变化的药品也可进行申报,鼓励企业加大创新力度以增加患者用药福利,而不是一味模仿,造成行业 资源浪费价格内卷。即使独家与非独家产品在价格方面均具有压力,但独家产品价格参照为自身,降价压 力相对缓和,利好创新型药企,提高创新能力或为药企最佳选择。

协议将于2022年12月31日到期,并同时满足以下条件的药品,可以简易续约,续约有效期2年。

1. 独家药品;

2. 本协议期基金实际支出未超过预估值的 200%;

3. 未来的预算增幅合理;

① 不调整支付范围的药品:未来两年的医保基金预算增幅不超过200%(与两年前的预算影响预估值 和本协议期内医保基金实际支出值两者中的高者相比,下同)。对于2017年1月1日(不含)前上 市的药品,增幅不超过150%;

② 调整支付范围的药品:原支付范围满足条件(1)的情况下,因调整支付范围所致未来两年的医保 基金预算增幅不超过100%。

4.市场环境未发生重大变化。“重大变化”主要是指在同治疗领域中价格或治疗费用明显偏高、该药国内 外实际销售价格或赠药折算后的价格明显低于现行支付标准、本轮调整有同类竞品通过评审且可能对价格产生 较大影响等;

5.不符合纳入常规目录管理的条件。

2023年12月31日协议到期的谈判药品,如需调整支付范围,同时符合以下条件的可参照本规则(二)确 定降幅并以补充协议的形式确定新的支付标准和支付范围,原协议到期时间不变。

1. 独家药品;

2. 目录调整当年医保基金实际支出值未超过当年预算影响预估值的200%(医保基金实际支出=目录调整 当年上半年基金支出×2);

3. 未来一年因调整支付范围所致的医保基金预算增幅不超过 100%(与原医保支付范围提交的当年预算影 响预估值和当年医保基金实际支出值中的高者相比,作为比值 B)

(一)不调整支付范围的药品

以比值 A为基准,确定支付标准的降幅

(二)调整支付范围的药品

第一步:先按本规则(一)计算原医保支付范围的降幅,形成初步支付标准。 第二步:根据比值 B,在初步支付标准的基础上按以下规则调整,形成最终支付标准

第一步:先按本规则(一)计算原医保支付范围的降幅,形成初步支付标准。 第二步:根据比值 B,在初步支付标准的基础上按以下规则调整,形成最终支付标准

1.3 对未来两年基金支出预算增幅过大的目录内独家药品重新谈判续约

《谈判药品续约规则(征求意见稿)》提出了纳入常规目录管理、简易续约和重新谈判三种谈判药品续约 规则。同时满足以下条件的药品纳入重新谈判范围: 1.独家药品; 2.不符合纳入常规目录管理及简易续约条件的药品。

2020年国家医保目录调整首次对目录内14种独家药品进行重新谈判,这14种药品都是前期准入目录时未 经谈判,且经评估价格或费用明显偏高的药品。14种药品均谈判成功并保留在目录内,平均降价43.46%。

1.4 进医保有利于快速放量,销售额显著提升

在集采和国谈政策影响之下,2019年国谈产品进入医保后第2年在2021Q2销售额仍显著增加,同 比增加124%。2018年国谈批因已经过了放量高峰,增速较小,2020年国谈批在2021.3刚刚执行, 放量效应还不明显。

以近2年纳入医保的阿美替尼、达格列净、信迪利单抗、安罗替尼来看,在纳入医保后,产品基本 都实现了快速放量,销售额也得到了显著提升。

再以2018年医保谈判品种来看,最终谈判成功的17个品种,平均降幅57%,全部实现了正增长, 第1年销售额平均增幅高达1024%。

2 2022国谈初审结果公布,向罕见病、儿童药适当倾斜

2.1 2022年国谈初审结果公布,申报和通过初审的药品数量都有一定增加

本次490个申报药品中344个通过初步审查,与2021年(474个药品271个通过)相比,申报和通过初步形式审查的 药品数量都有一定增加。本次344个西药和中成药通过初步形式审查,通过比例为70%,包括目录外199个,其中西 药184个(独家品种144个),中成药15个(独家品种14个),新上市药品153个;目录内145个,其中西药110个 (独家品种88个),中成药35个(均为独家品种),新上市药品87个。

2.2 向罕见病患者、儿童等特殊人群用药适当倾斜

与前几轮目录调整相比,本次调整向罕见病患者、儿童等特殊人群适当倾斜。对罕见病用药的申报条件没有设置 “2017年1月1日后批准上市”的时间限制,同时增加了纳入国家鼓励仿制药品目录、鼓励研发申报儿童药品清单的 药品可以申报今年医保目录。本次通过初步审查药品中,鼓励的罕见病药19个(其中3款同属鼓励儿童药/仿制药), 另有鼓励的儿童药/仿制药5个,新冠药2个。

2.3 2022年创新药医保谈判进行中,核心品种预判

本轮国谈新增的创新药品种或适应症主要包含PD-1单抗/双抗、PPAR抑制剂、ADC等。药明巨诺的 CAR-T也在本次国谈中,作为贵价新技术代表,谈判结果密切影响新技术产品的定价。

2.4 本轮谈判PD-1降价幅度预计会比较温和

PD-1药物与2021年不同的是跨国药企未出现在通过初审名单中,四家国产企业新增适应症通过初步审查。部分适应 症竞争激烈,四家公司将共同竞争晚期食管鳞癌的一线适应证;百济神州、恒瑞医药和君实生物将共同竞争鼻咽癌 一线适应证。

第二梯队的派安普利单抗、赛帕利单抗、斯鲁利单抗和普特利单抗已经获批,但仅斯鲁利单抗通过初步审查。普特 利单抗为2022年7月获批上市故无缘参与2022国谈,另嘉和生物的PD-1产品已申报上市。

CDK4/6抑制剂、JAK抑制剂、ADC等多个靶点/技术类型有多款药物通过本次国谈初审。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

药融云医药大数据:

扬子江药业

10月9日,NMPA发布最新一批药品批准证明文件待领取信息,其中的获批上市,成为、也是国产第2家获批生产注射用尼可地尔的企业。目前该药备受国内药企青睐,目前已有9家药企先后报上市,预估这个年售超12亿的心血管注射剂大品种将在近两年迎来仿制药井喷,竞争愈发激烈。

截图来源:NMPA官网

尼可地尔为心血管系统用药,具有三重作用靶点,不仅作用于冠状动脉,还作用于微血管和心肌线粒体。可用于急性冠状动脉综合征、心绞痛、心力衰竭、不稳定型心绞痛、心脏衰竭、高血压等。

目前国内上市的尼可地尔相关制剂仅有普通片剂和注射剂,其中,注射用尼可地尔占据超7成市场。注射用尼可地尔目前虽尚未纳入医保,但其近年院内销售市场依然一路见涨,据药融云统计,2020年该心血管注射剂品种销售额突破10亿元大关,2021年同比增长26%,达到12.8亿元。

注射用尼可地尔院内销售情况

截图来源:药融云全国医院销售数据库

北京四环科宝制药

此前,注射用尼可地尔仅一家拥有药品批文,为其独家品种。北京四环科宝也已递交了该药一致性评价补充申请,尚在审评审批中。此次扬子江药业首家通过一致性评价,成为获批生产该药的国产第2家企业。

石家庄四药

据药融云数据库查询,、、、、等多家企业也相继提交了注射用尼可地尔的仿制3类上市申请,均在审评审批中。

以新注册分类申报注射用尼可地尔的企业

数据来源:药融云中国药品审评数据库

注射用尼可地尔

至此,扬子江药业今年共有30款药品(37品规)通过一致性评价,其中、、、、和均为首家通过一致性评价品种。

参考来源:

[1]NMPA官网

[2] 药融云数据库

石四药集团(02005)天士力(SH600535)苑东生物(SH688513)#扬子江药业##一致性评价##仿制药#

—END—

苑东生物(SH688513):

同花顺(300033)数据中心显示,苑东生物9月30日获融资买入39.06万元,占当日买入金额的8.08%,当前融资余额1.04亿元,占流通市值的3.28%,超过历史70%分位水平。 融资走势表 日期融资变动融资余额9月30日-55.99万1.04亿9月29日-104.63万1.0... 网页链接

证券之星财经:

浙商证券股份有限公司孙建,毛雅婷,盖文化近期对苑东生物进行研究并发布了研究报告《苑东生物深度报告:差异化立项的医药高端制造公司》,本报告对苑东生物给出增持评级,当前股价为52.1元。

苑东生物(688513) 苑东生物:差异化立项的医药高端制造公司 相比于国内仿制药公司,我们从差异化立项、医药制造的角度理解公司的发展战略和业务定位;从发展阶段看,我们认为公司处于存量品种基本完成集采、“光脚”中标品种贡献增量、制剂国际化渐进的窗口期。展望公司2022-2024年仿制药业务增长,我们认为主要来自于中标品种渠道下沉、壁垒仿制药上市抢占放量窗口期,带来国内制剂收入三年CAGR达到11%左右;随着2023年第一个海外大品种ANDA获批,我们预计2024-2025年公司展开第二条成长曲线,制剂国际化的管线梯队丰富、在研创新药顺利推进上市、API及CDMO业务扩容,有望带来额外收入弹性。 中短期:存量陆续集采、壁垒品种市占率提升 我们估算2022年已集采品种的收入占比在70%+,第七批集采后存量大品种已陆续集采完毕,后续集采多为增量贡献品种,具体看:①第七批集采影响:存量中标、渠道下沉。第七批集采落地后,存量品种伊班膦酸钠注射液和枸橼酸咖啡因注射液收入占比及市占率较高,短期看2023年,我们认为集采执行初期可能对公司收入及利润会有一定影响(在中性假设条件下,根据我们测算收入端影响1.3亿-1.9亿元左右、利润端影响约2200万-2900万元)。我们综合考虑集采中标存量品种降价的影响,及渠道下沉、市占率提升后以价换量的空间,预计2022-2024年已集采中标的存量品种(品种划分见正文)收入增速在-10%至0%,“光脚”增量品种中标后收入CAGR在30-40%。②品种梯队:差异化立项奠定竞争力。2021年公司共有17个产品通过一致性评价,我们预计公司后续有望保持每年10+品种获批节奏,增量品种有望增强公司利润增长持续性。我们结合品种竞争格局估算,公司短期内不会参与集采品种2022-2024年收入CAGR在25-35%。 中长期:国际化接力,API延展 ①国际化:特色大品种突破,期待产品梯队搭建。公司盐酸纳美芬注射液2022年5月ANDA申请已获受理,或将成为美国FDA第二个批准上市的该品种仿制药,作为第二代阿片类解毒剂,市场需求较大、竞争格局较好,且子公司青木制药的盐酸纳美芬原料已完成FDA的DMF申请。品种梯队看,公司从特色解毒剂出发,逐步延展壁垒国际化品种,我们期待2023-2024年公司制剂国际化在注册和销售取得突破,展开增长曲线。 ②原料药:产业链延展,技术壁垒溢价。我们认为随着公司API国际注册步伐的加快,以及在日本、美国等发达国家的产品布局的不断优化,将有助于打造公司在全球范围有竞争优势的特色原料药产品,增厚公司利润。 ③技术平台:助力创新升级,看好新药临床三期进展。我们看好公司凭借六大技术平台壁垒,通过自研、引进与合作的方式加快差异化产品管线布局。同时我们关注到公司自研转化新模式,我们看好公司通过研发技术成果转让的新形式来实现技术变现,有利于公司聚焦资源发展优势领域,建议持续关注重点项目的临床进展和管线布局。 盈利预测与估值 我们估算公司2022-2024年收入CAGR约为12.9%,2022年-2024年归母净利润CAGR约为13.9%,考虑政府补贴等非经常损益高基数影响(2021年政府补贴约7000万)我们预计2022年-2024年扣非归母净利润CAGR更高将达到20%,EPS分别为2.19、2.45和2.86元/股,2022年9月30日收盘价对应公司2022年PE为24倍,高于可比公司平均。我们看好公司差异化立项及产品储备,高端仿制药可以持续为公司贡献充沛的现金流,随着未来1-2年内制剂国际化以及创新升级品种落地,成长空间和弹性可期,首次覆盖给与“增持”评级。 风险提示 集采品种续约丢标风险;产品研发、注册及放量不及预期风险;美国市场竞争加剧风险等 苑东生物(688513) 苑东生物:差异化立项的医药高端制造公司 相比于国内仿制药公司,我们从差异化立项、医药制造的角度理解公司的发展战略和业务定位;从发展阶段看,我们认为公司处于存量品种基本完成集采、“光脚”中标品种贡献增量、制剂国际化渐进的窗口期。展望公司2022-2024年仿制药业务增长,我们认为主要来自于中标品种渠道下沉、壁垒仿制药上市抢占放量窗口期,带来国内制剂收入三年CAGR达到11%左右;随着2023年第一个海外大品种ANDA获批,我们预计2024-2025年公司展开第二条成长曲线,制剂国际化的管线梯队丰富、在研创新药顺利推进上市、API及CDMO业务扩容,有望带来额外收入弹性。 中短期:存量陆续集采、壁垒品种市占率提升 我们估算2022年已集采品种的收入占比在70%+,第七批集采后存量大品种已陆续集采完毕,后续集采多为增量贡献品种,具体看:①第七批集采影响:存量中标、渠道下沉。第七批集采落地后,存量品种伊班膦酸钠注射液和枸橼酸咖啡因注射液收入占比及市占率较高,短期看2023年,我们认为集采执行初期可能对公司收入及利润会有一定影响(在中性假设条件下,根据我们测算收入端影响1.3亿-1.9亿元左右、利润端影响约2200万-2900万元)。我们综合考虑集采中标存量品种降价的影响,及渠道下沉、市占率提升后以价换量的空间,预计2022-2024年已集采中标的存量品种(品种划分见正文)收入增速在-10%至0%,“光脚”增量品种中标后收入CAGR在30-40%。②品种梯队:差异化立项奠定竞争力。2021年公司共有17个产品通过一致性评价,我们预计公司后续有望保持每年10+品种获批节奏,增量品种有望增强公司利润增长持续性。我们结合品种竞争格局估算,公司短期内不会参与集采品种2022-2024年收入CAGR在25-35%。 中长期:国际化接力,API延展 ①国际化:特色大品种突破,期待产品梯队搭建。公司盐酸纳美芬注射液2022年5月ANDA申请已获受理,或将成为美国FDA第二个批准上市的该品种仿制药,作为第二代阿片类解毒剂,市场需求较大、竞争格局较好,且子公司青木制药的盐酸纳美芬原料已完成FDA的DMF申请。品种梯队看,公司从特色解毒剂出发,逐步延展壁垒国际化品种,我们期待2023-2024年公司制剂国际化在注册和销售取得突破,展开增长曲线。 ②原料药:产业链延展,技术壁垒溢价。我们认为随着公司API国际注册步伐的加快,以及在日本、美国等发达国家的产品布局的不断优化,将有助于打造公司在全球范围有竞争优势的特色原料药产品,增厚公司利润。 ③技术平台:助力创新升级,看好新药临床三期进展。我们看好公司凭借六大技术平台壁垒,通过自研、引进与合作的方式加快差异化产品管线布局。同时我们关注到公司自研转化新模式,我们看好公司通过研发技术成果转让的新形式来实现技术变现,有利于公司聚焦资源发展优势领域,建议持续关注重点项目的临床进展和管线布局。 盈利预测与估值 我们估算公司2022-2024年收入CAGR约为12.9%,2022年-2024年归母净利润CAGR约为13.9%,考虑政府补贴等非经常损益高基数影响(2021年政府补贴约7000万)我们预计2022年-2024年扣非归母净利润CAGR更高将达到20%,EPS分别为2.19、2.45和2.86元/股,2022年9月30日收盘价对应公司2022年PE为24倍,高于可比公司平均。我们看好公司差异化立项及产品储备,高端仿制药可以持续为公司贡献充沛的现金流,随着未来1-2年内制剂国际化以及创新升级品种落地,成长空间和弹性可期,首次覆盖给与“增持”评级。 风险提示 集采品种续约丢标风险;产品研发、注册及放量不及预期风险;美国市场竞争加剧风险等

证券之星数据中心根据近三年发布的研报数据计算,华创证券高岳研究员团队对该股研究较为深入,近三年预测准确度均值为79.85%,其预测2022年度归属净利润为盈利2.91亿,根据现价换算的预测PE为21.53。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为84.4。根据近五年财报数据,证券之星估值分析工具显示,苑东生物(688513)行业内竞争力的护城河一般,盈利能力一般,营收成长性良好。财务健康。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

心心相印o:

苑东生物(SH688513)恒瑞医药(SH600276)药石科技(SZ300725)

重点品种临床数据分析

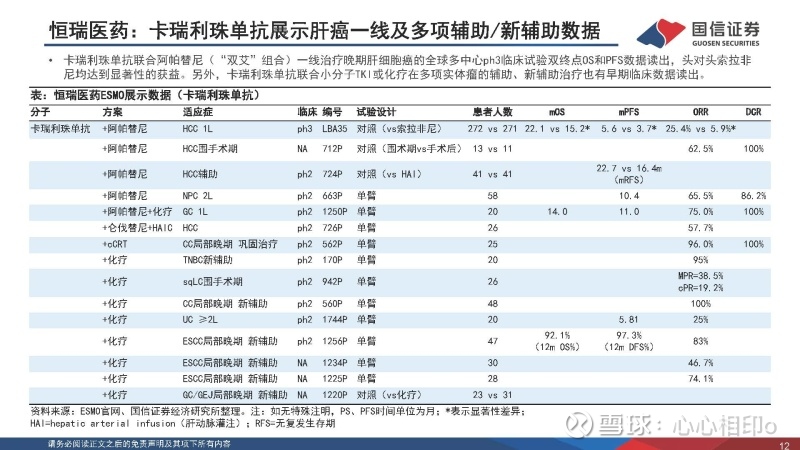

恒瑞医药:卡瑞利珠单抗展示肝癌一线及多项辅助/新辅助数据

卡瑞利珠单抗联合阿帕替尼(“双艾”组合)一线治疗晚期肝细胞癌的全球多中心ph3临床试验双终点OS和PFS数据读出,头对头索拉非尼均达到显著性的获益。另外,卡瑞利珠单抗联合小分子TKI或化疗在多项实体瘤的辅助、新辅助治疗也有早期临床数据读出。

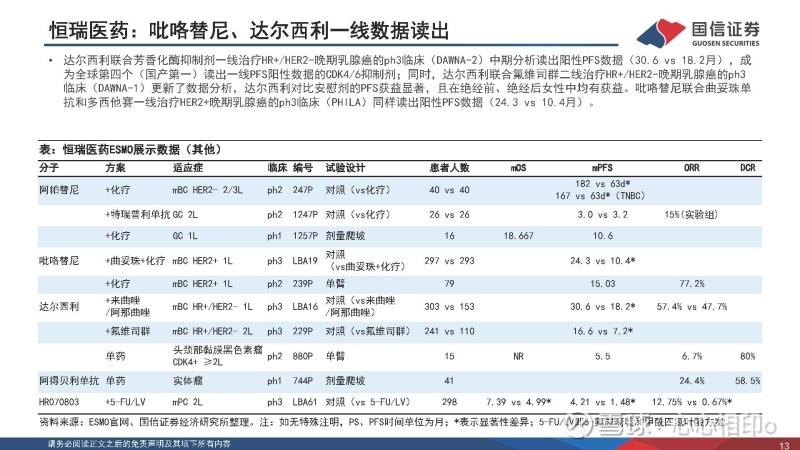

恒瑞医药:吡咯替尼、达尔西利一线数据读出

达尔西利联合芳香化酶抑制剂一线治疗HR+/HER2-晚期乳腺癌的ph3临床(DAWNA-2)中期分析读出阳性PFS数据(30.6 vs 18.2月),成为全球第四个(国产第一)读出一线PFS阳性数据的CDK4/6抑制剂;同时,达尔西利联合氟维司群二线治疗HR+/HER2-晚期乳腺癌的ph3临床(DAWNA-1)更新了数据分析,达尔西利对比安慰剂的PFS获益显著,且在绝经前、绝经后女性中均有获益。吡咯替尼联合曲妥珠单抗和多西他赛一线治疗HER2+晚期乳腺癌的ph3临床(PHILA)同样读出阳性PFS数据(24.3 vs 10.4月)。

卡瑞利珠+阿帕替尼对照索拉非尼在一线肝癌读出阳性数据(LBA35)

试验设计:这是一项针对一线治疗不可切除的肝细胞癌(HCC 1L)患者的国际多中心、随机对照,开放标签的3期临床试验;患者被1:1随机分组到实验组(卡瑞利珠单抗+阿帕替尼)和对照组(索拉非尼)。试验的主要临床终点为PFS和OS(RECIST v1.1);首次PFS分析在339个PFS事件发生后进行(2021/5/10),计划中的中期OS分析在262个死亡事件发生后进行(2022/2/8)。

有效性数据:卡瑞利珠单抗+阿帕替尼组在双终点mOS和mPFS上均显著优于索拉非尼组。在中位随访时间7.8个月后,实验组vs对照组的mPFS为5.6 [95% CI 5.5-6.3] vs. 3.7 [2.8-3.7]月;HR 0.52 [95% CI 0.41-0.65];在中位随访时间14.5个月后,实验组vs对照组的mOS为22.1 [95% CI 19.1-27.2] vs. 15.2 [13.0-18.5]月; HR 0.62 [95% CI 0.49-0.80]。实验组在ORR、DCR、DoR等均有优势,并且在大部分预先设置的亚组中的PFS和OS的HR在均明显占优。

安全性数据:实验组vs对照组的三级以上TRAE发生率为80.9% vs 52.4%,造成治疗终止的STRAE发生率为24.3% vs 4.5%,每组均有一例因为不良反应造成的死亡。

相关研究: “可乐”组合HCC 1L双终点未达显著性(LEAP-002)

LEAP-002是Pembrolizumab(K药)联合仑伐替尼(“可乐”组合)头对头安慰剂联合仑伐替尼治疗HCC 1L的全球多中心、随机双盲ph3临床,采用OS、PFS的双终点设计,共794名患者1:1随机分配至实验组和对照组。在最终分析时(LBA34),实验组和对照组的mOS分别为21.2 vs 19.0月,HR为0.840 (95% CI: 0.708-0.997, P=0.0227)。第一次中期分析时,mPFS分别为8.2 vs 8.0月,HR为0.867(95%CI: 0.734-1.024, P=0.0466)。尽管K药+仑伐替尼在一线肝癌展示了良好的有效性数据,对比对照组(仑伐替尼)展示出临床获益的趋势;但是基于LEAP-002的临床设计以及统计学假设,OS和PFS双终点均未达到。

吡咯替尼一线治疗晚期HER2+乳腺癌达到主要临床终点(PHILA)

试验设计:PHILA是一项针对一线治疗HER2阳性复发/转移性乳腺癌(mBC HER2+ 1L)患者的中国地区的随机对照,双盲的3期临床试验;患者被1:1随机分组到实验组(吡咯替尼+曲妥珠单抗+多西他赛)和对照组(安慰剂+曲妥珠单抗+多西他赛)。试验的主要临床终点为PFS。

有效性数据:590名患者被随机分组(实验组:对照组=297:293),两组的中位随访时间分别为15.8和14.9个月。实验组和对照组的mPFS分别为24.3月 [95% CI 19.1-33.0] vs 10.4月 [95% CI 9.3-12.3]; HR, 0.41 [95% CI 0.32-0.53]; P < 0.0001,实验组显著优于对照组;并且在各亚组(ECOG评分0/1;是否接受过辅助或新辅助治疗;是否接受过含曲妥珠的辅助或新辅助治疗;辅助治疗后的时间间隔是否大于两年)分析中,实验组均显著优于对照组。

安全性数据:最常见的≥3级TRAE是中性粒细胞数量减少(62.6% vs 65.2%),白细胞数量减少(53.2% vs 50.9%)和腹泻(46.5%vs3.1%)。3级TRAE主要在第一个治疗周期发生,并在第二个治疗周期及之后大幅减少。没有4/5级TRAE发生。严重的TRAE发生比例为24.9% vs 6.1%,治疗相关的死亡分别为0 vs 0.3%。

达尔西利二线治疗晚期HR+/HER2-乳腺癌更新数据(DAWNA-1)

试验设计:DAWNA-1是一项针对内分泌治疗后复发的HR+/HER2-局部晚期/转移性乳腺癌(mBC HR+/HER2- 2L)患者的中国地区的随机对照,双盲的3期临床试验;患者被2:1随机分组到实验组(达尔西利+氟维司群)和对照组(安慰剂+氟维司群)。此前的数据已经展示了达尔西利可以显著提升mBC HR+/HER2- 2L患者的PFS,此次更新了另外的一年以上随访的分析数据。

有效性数据:361名患者被随机分组(实验组:对照组=241:120),两组的中位随访时间分别为25.2和24.5个月。实验组和对照组的mPFS分别为16.6月 [95% CI 15.2-18.6] vs 7.2月 [95% CI 5.6-9.2]; HR, 0.50 [95% CI 0.39-0.65]; 1-sided p <0.0001,实验组显著优于对照组。达尔西利在PFS上的优势在绝经前(HR 0.55 [95% CI 0.37-0.82])和绝经后(HR 0.44 [95% CI 0.31-0.62])的患者中同样显著。两组的ORR分别为35.7%和23.3%,mDoR分别为20.8月(95% CI 17.2-NR)和10.2月(95% CI 7.3-21.7)。达尔西利组在后续化疗的间隔时间上也有优势(24.0 vs 11.8月)。

安全性数据:SAE发生的比例为8.8% vs 9.2%,因不良反应而终止治疗的比例分别为2.9% vs 4.2%。

相关研究:阿贝西利更新一线乳腺癌的PFS和OS数据(MONARCH-3)

阿贝西利(abemaciclib)是礼来开发的CDK4/6抑制剂,MONARCH-3是阿贝西利联合来曲唑/阿那曲唑一线治疗HR+/HER2-复发/转移性乳腺癌(mBC HR+/HER2- 1L)患者的全球多中心ph3临床试验,主要临床终点为PFS,共计493名患者2:1随机分配至实验组和对照组。MONARCH-3在ESMO-2022会议上更新了第二次中期分析的数据(LBA15),实验组和对照组的mPFS分别为29.0 vs 14.8月(HR=0.518),mOS分别为67.1 vs 54.5月(HR=0.754)。阿贝西利显示出了明显的OS获益(虽然暂时还没有达到统计学显著性),并且安全性良好,预计将在2023年进行最终的OS数据读出。

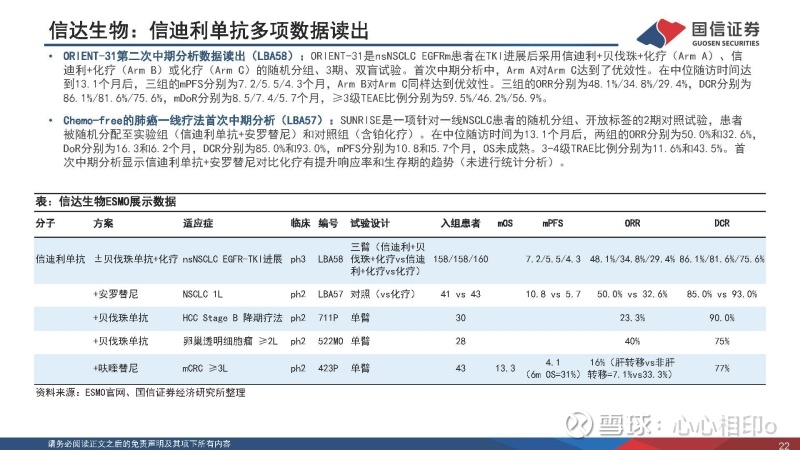

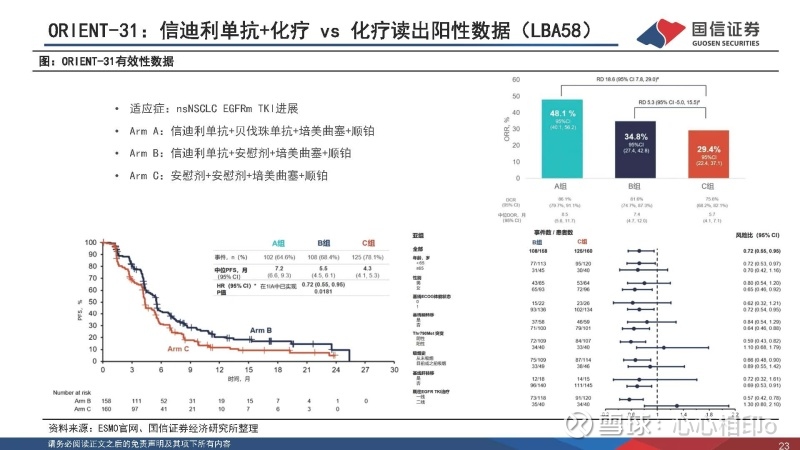

信达生物:信迪利单抗多项数据读出

ORIENT-31第二次中期分析数据读出(LBA58):ORIENT-31是nsNSCLC EGFRm患者在TKI进展后采用信迪利+贝伐珠+化疗(ArmA)、信迪利+化疗(Arm B)或化疗(Arm C)的随机分组、3期、双盲试验。首次中期分析中,Arm A对Arm C达到了优效性。在中位随访时间达到13.1个月后,三组的mPFS分别为7.2/5.5/4.3个月,Arm B对Arm C同样达到优效性。三组的ORR分别为48.1%/34.8%/29.4%,DCR分别为86.1%/81.6%/75.6%,mDoR分别为8.5/7.4/5.7个月,≥3级TEAE比例分别为59.5%/46.2%/56.9%。

Chemo-free的肺癌一线疗法首次中期分析(LBA57):SUNRISE是一项针对一线NSCLC患者的随机分组、开放标签的2期对照试验,患者被随机分配至实验组(信迪利单抗+安罗替尼)和对照组(含铂化疗)。在中位随访时间为13.1个月后,两组的ORR分别为50.0%和32.6%,DoR分别为16.3和6.2个月,DCR分别为85.0%和93.0%,mPFS分别为10.8和5.7个月,OS未成熟。3-4级TRAE比例分别为11.6%和43.5%。首次中期分析显示信迪利单抗+安罗替尼对比化疗有提升响应率和生存期的趋势(未进行统计分析)。

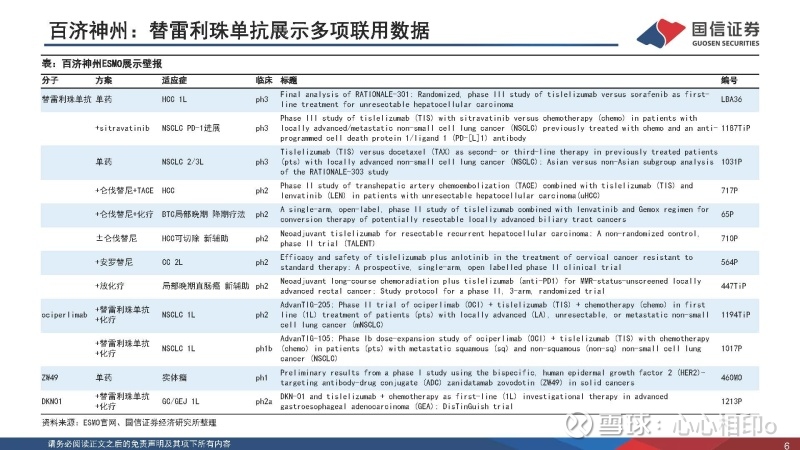

替雷利珠单抗单药HCC 1L头对头索拉非尼达到非劣效的预设终点

试验设计:RATIONALE-301是一项针对一线治疗不可切除的肝细胞癌(HCC 1L)患者的全球多中心、随机对照,开放标签的3期临床试验;患者被1:1随机分组到实验组(替雷利珠单抗)和对照组(索拉非尼)。试验的主要临床终点为OS,次要临床终点包括ORR、PFS和DOR。OS的非劣效设计为实验组和对照组之间的非劣效上限为1.08。

有效性数据:674名患者被随机分组(实验组:对照组=342:332),在data cut-off(2022/7/11),最短随访时间为33个月。在此次最终分析中,RATIONALE-301达到了OS非劣效的主要临床终点(mOS 15.9月 vs 14.1月; HR: 0.85 [95.003% CI: 0.712, 1.019])。并且,实验组有更高的ORR(14.3% vs 5.4%)和更长的响应时间(mDoR: 36.1月 vs 11.0月)。实验组和对照组的mPFS分别为2.2月和3.6月(HR: 1.1 [95% CI: 0.92, 1.33]),mDoT分别为4.1月 vs 2.7月。

安全性数据:实验组vs对照组的三级以上TRAE发生率为48.2% vs 65.4%,造成治疗终止的AE发生率为10.9% vs 18.5%,因为不良反应造成的死亡分别为4.4% vs 5.2%。在实验组发生率≥5%的免疫相关不良反应为肝炎(5.3%)和甲状腺功能减退(5.3%)。

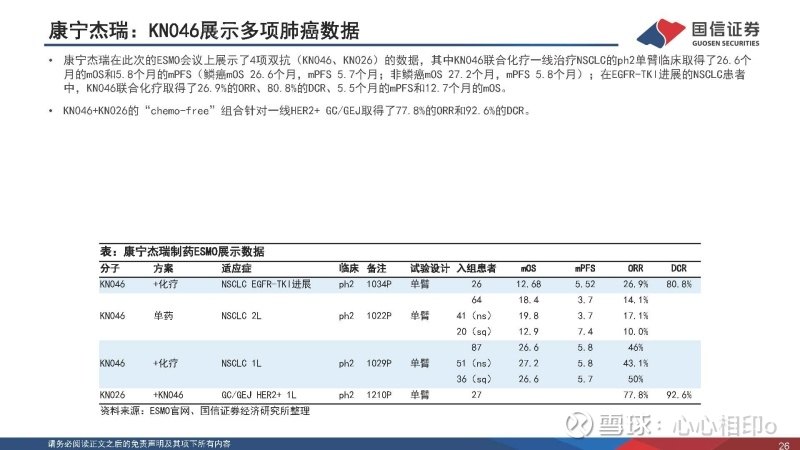

康宁杰瑞:KN046展示多项肺癌数据

康宁杰瑞在此次的ESMO会议上展示了4项双抗(KN046、KN026)的数据,其中KN046联合化疗一线治疗NSCLC的ph2单臂临床取得了26.6个月的mOS和5.8个月的mPFS(鳞癌mOS 26.6个月,mPFS 5.7个月;非鳞癌mOS 27.2个月,mPFS 5.8个月);在EGFR-TKI进展的NSCLC患者中,KN046联合化疗取得了26.9%的ORR、80.8%的DCR、5.5个月的mPFS和12.7个月的mOS。

KN046+KN026的“chemo-free”组合针对一线HER2+ GC/GEJ取得了77.8%的ORR和92.6%的DCR。

和黄医药:呋喹替尼展示后线治疗CRC的ph3 MRCT数据(FRESCO-2)

试验设计:FRESCO-2是一项针对复发/转移性结直肠癌(mCRC 3L+)患者的全球多中心(包括美国、欧洲、日本及澳大利亚)、安慰剂对照、双盲的3期临床试验;患者被2:1随机分组到实验组(呋喹替尼+BSC)和对照组(安慰剂+BSC)。试验的主要临床终点为OS,关键次要临床终点为PFS、ORR、DCR及安全性数据。在480个OS事件后进行了最终分析。

有效性数据:691名患者被随机分组(实验组:对照组=461:230),在分别11.3和11.2个月的中位随访时间后,实验组相比于对照组显著地提升了OS(median: 7.4 m vs 4.8 m; HR=0.66; [95% CI: 0.55, 0.80]; p<0.001)和PFS (median: 3.7 m vs 1.8 m; HR=0.32;[95% CI: 0.27, 0.39]; p<0.001)。两组的DCR分别为55.5%和16.1%,ORR分别为1.5%和0%。

安全性数据:实验组和对照组发生≥3级TRAE的比例分别为62.7%和50.4%,实验组中发生概率≥5%的AE分别为高血压(13.6%vs0.9%),无力(7.7% vs 3.9%)和手足综合征(6.4% vs 0%)。

其他相关研究数据更新

PD-1 combo partner:联用LAG3单抗在NSCLC术前治疗数据读出

试验设计:NEOpredict-Lung(LBA37)是一项多中心的随机对照ph2临床,针对可切除的NSCLC患者,对比在手术前使用Relatlimab(LAG3单抗)+Nivolumab vs Nivolumab (pts=30 vs 30)的临床作用,主要临床终点是43天内进行手术的可行性,次要临床终点包括ORR、DFS、OS、R0切除比例等。

有效性数据:实验组和对照组的主要临床终点均为100%,Relatlimab+Nivolumab组的ORR(RECIST 1.1)较高(27% vs 10%),cPR/MPR分别为30% vs 27%,两组患者12个月的DFS和OS率均在90%以上。

PD-1 combo partner:联用CD73单抗在TNBC ph2未带来临床获益

试验设计:SYNERGY(LBA17)是一项多中心的随机对照、开放标签的ph2临床,针对晚期TNBC患者,对比Durvalumab(PD-L1单抗)+Oleclumab(CD73单抗)+化疗(Arm A) vs Durvalumab+化疗(Arm B)的有效性和安全性。主要临床终点未24周的临床获益(CB),次要临床终点为OR、DOR、PFS、OS等。

有效性数据:Oleclumab并未提升TNBC患者24周的获益(Arm A vs Arm B CB:43% vs 44%),并且患者的获益与PD-L1和CD73表达量无关(两组的CB在CD73+/CD73-的患者亚组中均无显著性差异)。同时,Oleclumab并未提升患者的生存期,两组的mPFS分别为6.0vs7.7个月。

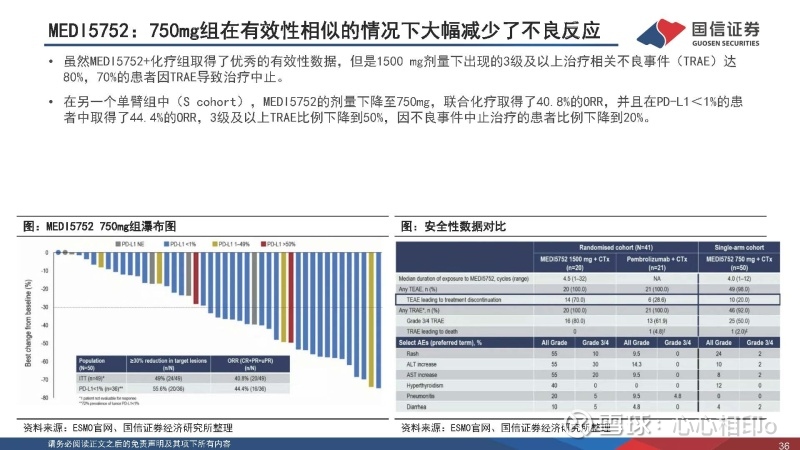

MEDI5752(PD1xCTLA4双抗)nsNSCLC 1L数据积极(LBA56)

MEDI5752是阿斯利康开发的PD1xCTLA4双抗,此前已经在2022年ASCO上发布了RCC的FIH数据,此次发布了联合化疗对照K药联合化疗在nsNSCLC 1L中的有效性和安全性数据(phase1b/2),初步数据显示MEDI5752组有更好的DOR、PFS及OS。

41名(R cohort)初治nsNSCLC患者被随机分配到MEDI5752+化疗(M1500)组(n=20; 45% PD-L1<1%)和Pembrolizumab+化疗(P)组(n=21; 47.6% PD-L1<1%)。M1500组和P组的ORR分别为50.0% vs 47.6%,其中PD-L1<1%患者的ORR分别为55.6% vs 30.0%;mDoR分别为20.5 vs 9.9月,mPFS分别为15.1 vs 8.9,其中PD-L1<1%患者的mPFS分别为15.1 vs 8.9月。

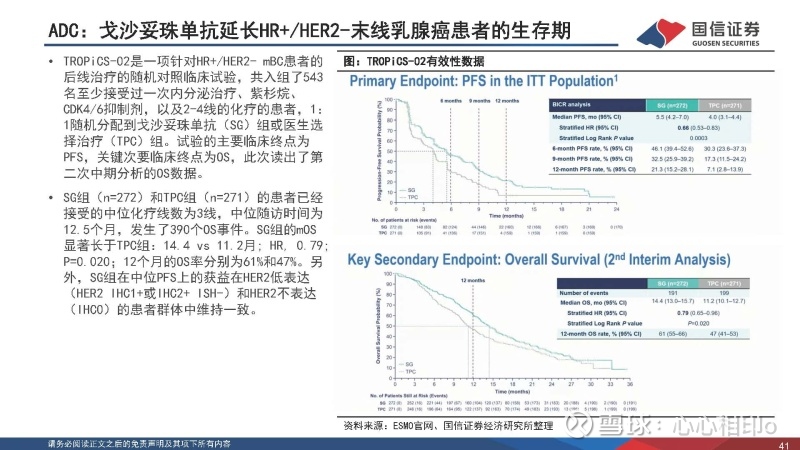

ADC:戈沙妥珠单抗延长HR+/HER2-末线乳腺癌患者的生存期

TROPiCS-02是一项针对HR+/HER2- mBC患者的 后线治疗的随机对照临床试验,共入组了543 名至少接受过一次内分泌治疗、紫杉烷、 CDK4/6抑制剂,以及2-4线的化疗的患者,1: 1随机分配到戈沙妥珠单抗(SG)组或医生选 择治疗(TPC)组。试验的主要临床终点为 PFS,关键次要临床终点为OS,此次读出了第 二次中期分析的OS数据。

SG组(n=272)和TPC组(n=271)的患者已经 接受的中位化疗线数为3线,中位随访时间为 12.5个月,发生了390个OS事件。SG组的mOS 显著长于TPC组:14.4 vs 11.2月; HR, 0.79; P=0.020;12个月的OS率分别为61%和47%。另 外,SG组在中位PFS上的获益在HER2低表达 (HER2 IHC1+或IHC2+ ISH-)和HER2不表达 (IHC0)的患者群体中维持一致。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)xdsw

苑东生物(SH688513):

同花顺(300033)数据中心显示,苑东生物9月28日获融资买入388.89万元,占当日买入金额的68.49%,当前融资余额1.06亿元,占流通市值的3.43%,超过历史70%分位水平。 融资走势表 日期融资变动融资余额9月28日281.10万1.06亿9月27日7764.001.0... 网页链接

苑东生物(SH688513):

同花顺(300033)数据中心显示,苑东生物9月27日获融资买入17.25万元,占当日买入金额的2.79%,当前融资余额1.03亿元,占流通市值的3.23%,超过历史70%分位水平。 融资走势表 日期融资变动融资余额9月27日7764.001.03亿9月26日117.51万1.03... 网页链接

苑东生物(SH688513):

同花顺(300033)数据中心显示,苑东生物9月26日获融资买入153.15万元,占当日买入金额的55.87%,当前融资余额1.03亿元,占流通市值的3.28%,超过历史70%分位水平。 融资走势表 日期融资变动融资余额9月26日117.51万1.03亿9月23日16.70万1.0... 网页链接

羽毛:

苑东生物(SH688513)如果这还不能算股灾,什么才能算呢?

每日经济新闻:

9月16日,成都新增本土确诊病例1例,在隔离管控人员中发现;自9月17日12时起,成都更多区域逐步有序恢复正常生产生活秩序。

在防疫形势持续向好的背景下,成都科创板、创业板企业也抓紧在“防疫泡泡”中恢复生产。此前,每日经济新闻曾以《战疫一线|成都科创板、创业板企业“防疫泡泡”里抓生产,将对募投项目影响降到最低》作过报道。

科创板、创业板企业大多具有较高的科创属性。据统计,成都科创板、创业板企业一共53家,这53家企业近五年募投项目总投资金额109.95亿元,其中有的已建成投产,有的已“打下地基”。

近日,盟升电子、国光电气、侨源股份、苑东生物等“成都籍”科创板、创业板企业向记者介绍了募投项目进展情况。疫情防控≠停工,“防疫泡泡”里抓生产

9月16日晚,成都科创板企业盟升电子(SH688311,股价76.50元,市值88.01亿元)通过电子邮件对《每日经济新闻》记者表示,公司募投项目进展正常,疫情期间部分募投项目建设有一定影响,但并未影响工程进度,对公司整体募投项目实施影响不大。坤恒顺维(SH688283,股价62.95元,市值52.88亿元)证券部通过电子邮件对记者表示,公司贯彻政府疫情防控要求,同心抗疫共克时艰,并根据近期成都市新型冠状病毒肺炎疫情防控指挥部的通知逐步恢复生产生活秩序。

9月14日,成都科创板企业国光电气(SH688776,股价241.50元,市值186.90亿元)证券事务部工作人员在电话中告诉记者,彼时有部分员工居家,但公司整体也在正常经营,(疫情)对公司经营影响不大。公司正在尽全力恢复生产中,确保生产进度。 创业板企业侨源股份:募投项目暂未受疫情影响

侨源股份(SZ301286,股价19.36元,市值77.46亿元)2022年6月14日在深交所创业板上市,公司是一家专注于高纯度气体研发、生产、销售和服务的综合气体供应商,产品覆盖高纯氧气、高纯氮气、医用氧气、工业氧气、二氧化碳、氢气、各类电子气和混合气等多种气体。

从公司2022年半年报公布的“募集资金承诺项目情况”来看,除补充流动资金外,还有30TPD高纯特气技改、1100TPD氮气回收环保节能技改、甘眉工业园区配套工业气体和综合智能管理平台项目。

9月16日晚,侨源股份董秘童瑶书面回复《每日经济新闻》记者提问时表示:公司募投项目暂未受到疫情影响。

“防疫泡泡”模式下,公司如何保障正常生产?童瑶介绍道,按照疫情防控要求,公司及各子公司自9月1日18时开始,生产实施闭环管理,全部生产、设备、后勤岗位所有人员不离厂,并按照要求定时开展核酸检测。因为公司前期对于疫情防控作了一定预判,储备了充足的生活物资,生产相关工作人员全部在岗(含轮休人员),实行闭环管理期间,生产未受到任何影响。

产品配送方面,在各级政府部门的综合协调下,公司积极响应管控要求,做好自身防护工作,虽然受到一定限制,但截至目前基本保证了客户需求,未受到较大影响。为了保障医用氧的供应,尽量不停产,公司已提前做好“防疫泡泡”闭环生产应急预案,为疫情期间的安全生产起到了保障作用。目前,已经为四川大学华西医院、四川省妇幼保健院、西部战区总医院等约200家医院提供了4000余吨液态医用氧,为约180家医院提供了约7000瓶瓶装医用氧气。

童瑶告诉记者,9月1日以来,都江堰市应急管理局联系了专家,为企业在生产过程中遇到的问题、疑虑和突发事件应急处置等方面提供24小时线上指导服务,同时也到现场指导公司在严格落实疫情防控措施前提下的闭环生产,防止疫情和安全生产风险叠加,筑牢疫情防控和安全生产“双防线”。都江堰市经科信局、奎光塔街道帮助协调公司办理物流运输通行办证,闭环生产期间,金江社区还安排上门核酸检测服务。

此外,9月4日以来,汶川县疫情防控指挥部、经信局积极为企业生产经营协调物资运输车辆通行事宜及生活物资保供事宜。 科创板企业苑东生物:募投项目有序推进;全力攻坚FDA认证

苑东生物(SH688513,股价53.65元,市值64.43亿元)2022年9月2日在上交所科创板上市,是一家以化学原料药和化学药制剂的研发、生产与销售为主营业务的国家级高新技术企业。

公司2022年半年报中提到的募投项目包括重大疾病领域创新药物系列产品产业化基地建设、生物药研究、药品临床研究、国际化标准的医药研发技术平台等项目。

9月16日晚,公司证券事务代表李淑云通过邮件告诉《每日经济新闻》记者,“公司的募投项目正在有序推进中,同时正在积极为即将到来的工厂体系质量检查做准备。这是美国FDA认证的关键节点,事关公司国际化战略实施的进度,因此公司各部门员工全力以赴,按照时间节点加速推进,一刻也不敢松懈。”

对于疫情防控背景下的生产情况,李淑云告诉记者,早在8月30日时,公司疫情防控小组已组织召开疫情防控管理专题工作会议,按照“疫情要防住,经济要稳住,发展要安全”的要求,进行闭环生产和疫情防控的预案准备。自9月1日,高新园区和生物城园区同时开启“防疫泡泡”闭环生产模式,两个园区400余名员工自愿坚守岗位,分头落实启动闭环生产、保供,以保障园区的生产、研发顺利进行和保供不断货。在保持正常产量的同时,生物城园区还立下“军令状”,全力攻坚FDA认证项目。

为推动“防疫泡泡”管理模式落地落实,成都天府国际生物城管委会也联合成都天府国际生物城发展集团有限公司,为留守企业及员工协调提供需求收集、物资搬运、核酸检测、安全巡查等保供服务。

李淑云表示,得益于政府各级部门的帮助以及生产和研发主要业务部门几乎全员坚守,因此公司的经营工作正常开展,暂未受到重大影响。 近五年成都科创板及创业板企业募资使用情况一览

封面图片来源:摄图网-401696386

每日经济新闻

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603377 SH605008 SZ002468 SZ002138 SH688370 SH601929 SZ002851 SH900947 SZ000573 SH603215 SZ300887 SH688239 SZ000042 SZ300516 SZ002845 SZ300359 SZ002617 SZ002625 SH603220 SZ300437 SH688608 SH600993 SZ000513 SZ002923 SH600601 SZ002827 SZ002518 SZ002376 SZ002860 SH688096 SZ300965 SH603359 SZ301229 SH900910 SH600015 SZ000801 SH688085 SZ002657 SH900957 SH688183 SZ301139 SH600078 SH603533 SH688611 SH600688 SZ003039 SH603825 SZ002416 SZ002193 SZ300807