2022-11-27今日SH688315股票最新净值和交易情况

宽客-顺势天成:

诺禾致源(SH688315)

证券之星财经:

今日诺禾致源(688315)涨8.62%,收盘报23.19元。

2022年8月11日,国盛证券研究员张金洋,杨芳发布了对诺禾致源的研报《疫情叠加期间费用影响利润端,笃定战略提升全球测序服务能力》,该研报对诺禾致源给出“买入”评级。研报中预计2022-2024年公司实现归母净利润为1.70亿元、2.25亿元、3.07亿元,分别同比增加-24.5%、32.1%、36.5%,对应PE分别为63x、48x、35x。维持“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为98.44%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为国盛证券的杨芳。

诺禾致源(688315)个股概况:

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

诺禾致源(SH688315):

诺禾致源:诺禾致源关于向特定对象发行股票发行注册环节反馈意见落实函回复的公告 网页链接

诺禾致源(SH688315):

诺禾致源:关于北京诺禾致源科技股份有限公司向特定对象发行股票申请文件的发行注册环节反馈意见落实函的回复报告 网页链接

诺禾致源(SH688315):

诺禾致源:北京市中伦律师事务所关于北京诺禾致源科技股份有限公司2022年度向特定对象发行A股股票的补充法律意见书(二) 网页链接

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:您好,请问贵公司是否建立财务共享中心,如建立,请问具体是在哪一年?如果按照1-5分对财务共享相关的组织人员、业务流程、运营管理以及信息系统的运行水平进行评分(1代表水平较差,5代表水平极高)您对这四项分别打多少分?如果按照初建期,提升期,稳定期,成熟期,卓越期和衰退期来描述财务共享实施的阶段,您认为是在哪一阶段?如果没有建立,请问贵公司是否有使用大数据等信息技术进行财务集中核算处理?

诺禾致源(688315.SH)10月10日在投资者互动平台表示,公司自2018年起,采用集中式财务服务管理模式,在统一软件平台上实现共享,正在持续改进中,模式逐步趋于成熟。

(记者 贾运可)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

诺禾致源(SH688315):

同花顺(300033)金融研究中心10月10日讯,有投资者向诺禾致源提问, 您好,请问贵公司是否建立财务共享中心,如建立,请问具体是在哪一年?如果按照1-5分对财务共享相关的组织人员、业务流程、运营管理以及信息系统的运行水平进行评... 网页链接

基因谷:

第二届单细胞空间多组学技术峰会

由诺禾致源主办的“”将于在召开。本次会议邀请单细胞领域多位重磅嘉宾,共同探讨单细胞空间多组学技术在医学领域的深度应用及最新研究进展。

会议详情

主办单位

北京诺禾致源科技股份有限公司

联合主办

会议时间

2022年10月15日

会议地点

广州圣丰索菲特大酒店

(广州市天河区广州大道中988号)

会议嘉宾

(排名不分先后)

高伊昉 教授

中山大学附属第一医院

2017年中山大学“百人计划“引进人才。本科及硕士就读于伦敦大学国王学院、帝国理工学院免疫学。

2006年至2011年期间,同时获取英国国家癌症基金(CRUK)与英国海外研究基金(ORS)于英国南安普顿大学攻读博士学位(肿瘤免疫研究)。2011-2013年在英国进行博士后研究,2013年获得early career track fellow。

主要研究方向为免疫疾病的病理机制研究,先天免疫T细胞 (innate T cells)对原发性免疫病,肿瘤以及骨髓移植的影响与作用及多平台免疫测试。

主持国家自然科学基金面上项目,国家科学基金青年项目,广东省自然科学基金,参与国自然重点项目以及参与广东省民生计划等。以第一作者或通讯作者发表于JACI,CTM,JITC,CCR等期刊。

陈俊 教授

中山大学中山医学院

中山大学中山医学院,教授,博士生导师,国家“高层次引进人才”青年项目获得者,广东省“珠江人才计划”青年拔尖人才,中山大学“逸仙学者计划”优秀学者。

2007年获武汉大学学士学位,2013年获中国科学院大学博士学位,2018年加入中山大学。

目前任中山大学实验动物中心副主任、广东免疫学会副理事长及青委会主委、中国细胞生物学学会免疫细胞生物学分会理事、中国抗癌协会肿瘤生物治疗专委会委员, Cellular Oncology 杂志副主编。

主要聚焦于肿瘤免疫微环境的调节机制、肿瘤免疫治疗新靶点和新疗法的研究。

在Nature,Cell Reports, Trend in Immunology等一流期刊发表多项成果。获得国自然原创探索计划“肿瘤免疫与肿瘤代谢”项目、科技部重点研发项目、国自然面上项目等项目支持。

陈豫钦 副研究员

广州医科大学

医学博士,副研究员,广州医科大学硕士研究生导师,广州市高层次人才,广东省、广州市科技项目评审专家,呼吸疾病国家重点实验室血管学组青年研究骨干。

专注于肺动脉高压及COPD的发病机制及药物研究。国家重点研发计划重大慢性非传染性疾病防控研究重点专项项目骨干,教育部长江创新团队成员,广东省COPD创新团队成员,中国毒理学会呼吸毒理专业委员会青年委员会委员,广东省中西医结合学会慢性阻塞性肺疾病专业委员会委员,广东省医学会呼吸病学分会血管学组秘书,中华医学会会员,中国病理生理学会会员,中国毒理学会会员,广东省实验动物学会会员,Frontiers in Physiology、Analytical Cellular Pathology客座编辑。Hypertension、Phytomedicine、Exp Physiol.、Analytical Cellular Pathology、BioMed Research International、《实用医学杂志》、《广东医学》审稿专家。工作至今承担及参与国家省市各级课题二十余项,其中作为项目负责人承担国家自然科学基金面上项目、青年项目,广东省自然科学基金,广东省科技计划等各级课题18项,发表论文八十余篇,其中SCI论文42篇,累计影响因子223.299,他引次数771次,H指数14。

其中以第一作者或通讯作者发表论文32篇。获得广东省科技进步二等奖1项,广州市科技进步二等奖1项。申请专利15项,获得国家专利授权12项,其中国家发明专利2项。参与肺血管病专家共识制定1项。

孙宝清 教授

广州医科大学

教授,研究员,博士生导师

国家呼吸医学中心免疫部主任

国自然基金评审专家

国家健康科普首批专家库成员

中华预防医学会过敏病预防与控制专委会副主任委员

中国研究型医院学会过敏医学专业委员会副主任委员

中华预防医学会过敏原诊断学组组长

中国研究型医院学会过敏医学专业委员会科学普及研究学组副组长

中华医学会变态反应学诊断和免疫治疗学组委员

广东省预防医学会过敏病预防与控制专委会主任委员

广东省变态反应学会常委

广州市医学会检验医学分会顾问

广州市医学会微生物与免疫学分会副主任委员

广州市医学会细胞形态学诊断分会副主任委员

广州呼吸健康研究院办公室主任

以第一作者或通讯作者在《Allergy》、《ERJ》等国内外学术期刊发表了200篇论文,主持多项国家级、省部级及市部级科研项目,主编多部专著

贾广帅 教授

广州医科大学

博士,徐州医科大学肿瘤研究所教授、博士生导师。博士毕业于丹麦哥本哈根大学,先后在瑞士联邦理工学院和德国马普学会心肺研究所从事博士后研究。

回国后获国家自然科学基金、徐州医科大学优秀人才启动基金、广州医科大学“南山学者”等项目和称号。

主要从事单细胞和空间转录组学与肿瘤免疫学相关研究。发表SCI论文9篇,其中以通讯作者身份在Nature Communications、Clinical Cancer Research等权威期刊上发表 SCI 论文4篇;担任Nature Communications、Frontiers in Genetics 等国际期刊审稿人。

乐雍建 副研究员

深圳市人民医院

香港中文大学博士,深圳市海外高层次人才,现为深圳市呼吸疾病研究所PI。

主要从事肺血管疾病的致病机理,及罕见病遗传学研究。广东省胸部疾病学会遗传学专委会委员、深圳市医学会精准医学专业委员会委员。

已发表SCI论文9篇,包括Journal of Cellular and Molecular Medicine、Frontiers in genetics、Clinical Experiment Medicine等期刊。

主持参与广东省自然科学基金、深圳市科技创新委员会重点项目、广东省科技厅科技发展专项资金等项目。

赵小阳 教授

南方医科大学

南方医科大学基础医学院副院长,学术委员会副主任。“长江学者”特聘教授、国家“优青”、国家“万人计划”青年拔尖人才、青年“长江学者”。

中国动物学会生殖生物学分会委员、中国细胞生物学会干细胞分会委员。

从事干细胞与生殖医学研究,在Nature,Cell Stem Cell, Cell Research等杂志发表论文30余篇。入选美国《时代周刊》十大医学突破、中国基础研究十大新闻、中国十大科技进展、中国科学十大进展,中国十大医学科技新闻。荣获国家自然科学二等奖,中源协和生命医学-创新突破奖,中国干细胞协会青年研究员奖等奖励。

徐英萍 副教授

南方医科大学皮肤病医院

硕士研究生导师,现任南方医科大学皮肤病医院皮肤性病研究所副所长兼中心实验室主任

南方医科大学皮肤病医院“优秀科技人才”和“骨干人才”。

中国生物医学工程学会免疫学治疗工程分会委员

中华医学会皮肤与性病学会实验组学分会委员

广东省医学会医学科研实验室建设与管理学分会委员

研究领域为固有免疫细胞包括表皮朗格汉斯细胞(LC)和组织定居巨噬细胞(TRM)的分化发育和功能的调控机制及其在皮肤相关疾病的作用机理研究。

主持国家自然科学基金3项,相关研究成果发表在“Cell Reports”,“Cellular and Molecular life science ”,“Journal of Investigation Dermatology”,“Immunology”等皮肤免疫专业期刊。

陈明远 教授

中山大学附属肿瘤医院

博士、教授、主任医师、博士生导师、国家高层次人才,国家“万人计划”科技创新领军人才入选者,科技部创新人才推进计划中青年科技创新领军人才,教育部“新世纪优秀人才”、中山大学肿瘤防治中心特支计划“临床医学科学家”,现任中山大学肿瘤防治中心鼻咽科副主任,鼻咽癌微创外科专科主任,中国医疗保健国际交流促进会鼻咽癌防治分会副主任委员,广东省抗癌协会鼻咽癌专委会首任主任委员。

张镇海 教授

广东省人民医院

2011年美国宾州州立大学获生物信息学博士,曾在美国哥伦比亚大学和NIH疫苗研究中心任博士后研究员近三年 。2014年获中组部海外高层次引进人才称号,中国生物工程学会生物信息分会副主任委员。归国以来致力于免疫组库测序技术开发及其在自身免疫疾病、肿瘤、大健康领域的科研及应用。

以重要作者身份在Science和Cell等国际期刊发文30余篇,总影响因子400多,总引用次数4800余次。

学术任职:

中国生物工程学会生物信息学委员会副主任委员

广东省生物信息学会副理事长

广东省青年科学家协会常务理事

陈国兵 教授

暨南大学

博士生导师、暨南大学基础医学与公共卫生学院副院长、老年免疫研究所所长、老年科学粤港澳高校联合实验室主任。主要从事老年免疫学工作。

近年在Nature Aging、Ageing Research Reviews、Cell Reports、Journal of Immunology等杂志发表多篇研究论文。承担国家自然科学基金委应急项目、重大计划培育项目、NSFC-广东联合基金重点项目、国家重点研发计划“主动健康与老龄化科技应对”重点专项课题等多项科研课题。

William L. Hwang, MD, PhD

Massachusetts General Hospital Cancer Center

William L. Hwang, MD, PhD is a clinician-investigator and radiation oncologist at the Massachusetts General Hospital Cancer Center. As a physician-scientist, he specializes in the treatment of gastrointestinal cancers and his research program is focused on the development and application of single-cell and spatial biology methods, genetically-engineered mouse models, and pooled genetic screens in organoids to study the tumor-stroma interactions in pancreatic cancer (and other GI malignancies) at unprecedented resolution. He is particularly interested in studying the (1) cell state plasticity involved in early tumorigenesis and therapeutic resistance; (2) tumor-nerve crosstalk, and (3) mechanisms by which radiotherapy and systemic therapies reprogram the tumor immune microenvironment and how these changes may be harnessed to improve immunotherapeutic strategies.

权争辉 博士

10xGenomics中国区 应用科学家

2013年毕业于中国农业大学生物学院与北京生命科学研究所联合培养项目,生物化学与分子生物学专业。以果蝇和小鼠为研究对象,探究成体干细胞自我维持和更新机制,研究成果发表在Journal of Cell Science、Elife、Development、Developmental Biology等杂志。先后任职于赛默飞科技(中国)有限公司,布鲁克(北京)科技有限公司,现任10xGenomics中国区应用科学家,负责售前和售后的技术支持工作,在单细胞样本制备、文库构建和数据分析等方面具有丰富的经验。

秦

Illumina资深应用市场经理

因美纳(中国)科学器材有限公司,资深应用市场经理。

毕业于中国农业大学,长期从事多组学技术在生命科学领域的开发与应用,作为主要成员参与多项国自然基金与国家重大科技专项的攻关工作。对行业发展动态与趋势有着深入理解,同时拥有丰富的高通量多组学技术应用方案设计、数据分析呈现等相关经验。

牛璐瑶

NanoString市场

2017-2021年,曾就职于Illumina,负责NGS和Microarray基因组学技术在各科研领域中的应用推广和技术支持。2021年至今,任职NanoString Technologies中国市场部经理,主要负责NanoString技术在肿瘤、神经科学等各类转化医学领域的市场推广和拓展合作。

翁亮

PacBio

本科毕业于华东师范大学生物技术专业,硕士毕业华东师范大学生物医学专业,曾任职于基因有限公司,燃石医学。有超过10年的分子生物学领域的工作经验。现任职于PacBio,负责中国区市场。

会议日程

线上直播注册通道

![]()

扫码关注公众号

点击预约报名

现场更有iPad、1T硬盘、蓝牙键盘等重磅惊喜等待大家!诺禾致源期待与您相聚广州!

诺禾致源(SH688315):

9月30日,国家卫生健康委临床检验中心(NCCL)公布了2022年全国临床实验室PCR测定(非病毒类)室间质评(能力验证)与2022年全国PCR测定(病毒学)室间质评(能力验证)两项结果,天津诺禾医学检验所均以满分成绩顺利通过测评,这标志着诺禾... 网页链接

京沪财女Pro:

华西证券股份有限公司崔文亮,孙子豪近期对诺禾致源进行研究并发布了研究报告《自动化产线降本增效,全球本土化未来可期》,本报告对诺禾致源给出买入评级,当前股价为22.16元。

心心相印o:

诺禾致源(SH688315)今天国际(SZ300532)新莱应材(SZ300260)

1.诺禾致源:基因测序科研服务领头羊,快速拓展全球市场

1.1.从国内到全球,引领基因测序科研服务行业

诺禾致源是一家以下一代测序技术(NGS)为主的科研服务公司。公司于 2011 年在北京中关村生命科学园注册成立,专注于开拓前沿分子生物学技术和高性能计算 在生命科学研究和人类健康领域的应用,企业总部位于北京,在天津、南京、美国、 英国和新加坡设有实验室或实验基地,并在中国香港、美国、英国、新加坡、荷兰、 日本和泰国设有子公司。

公司实控人控股占比高,股权稳定。公司董事长李瑞强直接或间接持有公司 70.57% 的股权,系公司的控股股东、实际控制人。李瑞强先生为丹麦哥本哈根大学 生物学博士学位,2002 年至 2011 年历任华大基因生物信息部项目组长、主任、华 大基因副总裁,在包括《Nature》、《Science》在内的国际期刊上发表论文 100 余篇, 作为主要主要发明人申请发明专利 24 项,具备丰富的行业经验。

公司主要依托高通量测序技术和生物信息分析技术,建立了通量规模领先的基 因测序平台:全面掌握基因组学、蛋白质组学、代谢组学及多组学整合研究技术体 系,为生命科学基础研究、医学及临床应用研究提供多层次的科研技术服务及解决方 案;公司产品主要包括生命科学基础科研服务、医学研究与技术服务、建库测序平台 服务。

主要的业务类别服务的客户群体基本相同,均为科研客户。三类服务均提供基 因测序服务,但测序对象不同,生命科学基础科研服务的测序对象为动物、植物、微 生物等与人体无关的样本,医学研究与技术服务的测序对象为与人体有关的样本。生 命科学基础科研服务、医学研究与技术服务的流程包括样本检测、核酸提取、文库构 建、上机测序、数据分析,交付成果为数据分析结果;建库测序平台服务的服务流程 不包括数据分析环节,交付成果为未经分析的原始数据。

境外设立子公司,搭建全球化的技术服务网络,实现对北美、欧洲、东南亚等 本地科研需求的快速响应。公司在新加坡、美国、英国建立了本地化运营的实验室, 于中国香港、新加坡、美国、英国、荷兰、日本等发达国家和地区设有子公司,业务 覆盖全球六大洲约 70 个国家和地区,主要客户包括 Stanford University、Johns HopkinsUniversity、Genome Institute of Singapore 等一流科研院所,服务客户 超过 6,100 家。 诺禾致源在实验室方面均已取得全球权威机构认证,为实现全球本土化提供了 坚实基础,例如美国实验室获得 CLIA 认证、英国实验室获得 GCLP 认证。同时,新 加坡实验中心完成了三代测序平台的扩产,英国实验室、美国实验室在 2022 年上半 年相继完成第一条自动化产线的搭建和调试。目前,全球学术研究机构 TOP100 中, 公司客户已占 99%;全球药企营收 TOP10 中,公司客户已占 9 家。

全球测序服务能力和规模不断提高。诺禾致源英国剑桥实验中心在 2021 年 2 月 顺利通过 ISO/IEC 17025:2017 标准认证,并正式宣布推出临床测序服务,为欧洲 客户提供解决方案。英国实验中心获得临床实验室良好操作规范(Good Clinical Laboratory Practice,GCLP)认证,获国际认可。同时,公司于 2021 年 11 月正式 成为 PacBio 官方认证测序服务供应商,进一步提升了全球范围内三代测序的服务能 力和规模。

不断加强技术创新,积极拓展多组学业务。在代谢组学方面,公司开发代谢流、 N300 高通量靶向代谢产品以及植物激素、类黄酮、神经递质、脂肪酸等多项靶向代 谢方法,同时开发并交付 10 项以上个性化定制靶向代谢方法及项目。在蛋白组学方 面,诺禾致源推出了针对研究表观遗传变化的组蛋白修饰组学,开发用以研究细胞信 号转导、癌症发生发展、免疫防御的糖基化蛋白修饰组学,推出 4D 蛋白质组学产品。 在单细胞测序方面,公司建设本地实验能力,完成从组织到悬液的处理环节,同时凭 借自有的单细胞建库能力、大规模测序平台及多组学测序平台。在空间组学方面,公 司引进 FFPE 样本的空间转录组测序技术,与国际领先的空间组学解决方案提供商达 成合作,实现空间转录组、空间蛋白组技术手段的联合使用。 引领科研测序服务自动化生产。公司在 2020 年推出高通量测序领域多产品并行 的柔性智能交付平台 Falcon,满足四大产品类型(WGS、WES、RNAseq、建库测序产 品)共线并行的交付,极大的提高了产品交付周期和数据质量。

积极拓展下游临床应用。公司基于 2018 年 8 月获批的“人 EGFR、KRAS、 BRAF、PIK3CA、ALK、ROS1 基因突变检测试剂盒(半导体测序法)”,进一步开拓入院 业务,截止到 2022 年 6 月底,公司累计在近 45 家核心医院完成试剂盒的中标入 院,样本量快速增长。

1.2.疫情影响逐步减弱,营收与净利润保持稳定恢复

随着疫情常态化,公司的业务在 2021 年的业绩情况受疫情影响减弱,2018-2021 年公司营业总收入为 10.5 亿元、15.3 亿元、 14.9 亿元及 18.7 亿元,2018-2021 年公司营业收入年均复合增长率约为 21.00%。

由于 2022 上半年疫情反复,部分下游客户项目受疫情干扰。据 2022 年公司半年 报显示,2022H1 公司营收 8.50 亿元,与上年同期相比增长 5.99%,归母净利润 0.57 亿元,同比下降了 30.50%。但从 2020 疫情元年至今,公司整体呈现出快速恢 复特点,预计在疫情良好态势下,未来的营收与净利润情况将呈现出迅速爬升状态。

注重研发创新投入。研发费用逐年稳定增长,2019 年至 2021 年度研发费用均超 过 1 亿元,同比保持稳定增长。

公司拥有一批高质量的研发团队。截至 2022 年 6 月 31 日,发行人共有研发技 术人员 383 名,占员工总数的 16.52%;其中,硕士及以上学历员工 276 名,占研发 技术人员总数的 72.06%,含博士以上学历人数 27 名,占比 7.05%。 高素质的研发 团队带领出具有高水平的服务,在公司的研发战略导向下,公司持续保持着高效的创 新能力。

2.基因测序方兴未艾,科研测序服务蓬勃发展

2.1.基因测序产业迅速发展,政策鼓励加速布局

在第二代测序技术的推动下,基因测序的应用领域极大的拓宽,市场规模快速 增长。根据 BCC Research,全球基因测序市场于 2018 年达到 107 亿美元,预计 未来几年依旧会保持快速增长, 2023 年将达到 244 亿美元, 2018-2023 年复合增 长率为 18%;其中基因测序服务市场规模将由 2018 年的 55 亿美元增长到 2023 年 的 140 亿美元,复合增长率为 20.4%。中国基因测序市场规模于 2017 年达到 12 亿 美元,预计 2022 年将达到 29 亿美元,复合增长率为 19%;其中基因测序服务市场 规模将于 2017 年的 6.18 亿美元增长到 2022 年的 18 亿美元,复合增长率为 24.4%。

政策前瞻推动,基因技术行业迎来新的机遇与挑战。基因测序产业在我国的发 展经历了一系列监管政策变动的历程,国家在 2021 年 3 月制定《中华人民共和国国 民经济和社会发展第十四个五年规划和 2035 年愿景目标纲要》,其中指出要着眼于 抢占未来产业发展先机,培育先导性和支柱性产业,推动战略性新兴产业融合化、集群化、生态化发展,战略性新兴产业增加值,前瞻谋划包括基因技术等前沿科技和产 业变革领域,组织实施未来产业孵化与加速计划,谋划布局一批未来产业。

2.2.科研经费保持持续增长,基因测序行业上下游分工明确

国内测序行业蓬勃发展,科研经费逐年上升。基因测序服务在肿瘤诊断及治疗、 生物制药、感染性疾病、遗传性疾病、农业和工业等广泛的应用领域发挥作用。据国 家统计局,近年来我国研发经费投入规模逐年增长,从 2011 年将近 9,000 亿元上升 至 2020 年将近 25,000 亿元。医药制造行业及相关领域的研发经费投入从 2011 年 的 211.2 亿元增长至 2020 年的 784.6 亿元。下游科研活动的日益活跃,将直接驱 动上游基因测序服务领域的需求增长和规模扩张。

基因测序行业上游为测序设备及其试剂生产商,中游为测序服务提供商,下游 为应用场景,包括基础科研、临床应用及个人。 上游供应商的集中度较高, Illumina、 Thermo Fisher 占据了超过 80%的市场 份额。基因测序仪通常为封闭系统,即在特定品牌、型号的仪器上进行基因测序,需 使用该品牌型号仪器配套的测序试剂耗材,不同品牌型号的试剂耗材无法混用。 中游为测序服务提供商,主要服务的客户分为两大类,一是面向基础研究的基因 测序服务提供商,二是临床、医疗类的基因检测服务提供商。前者主要客户为大学、 科研机构、研究型医院、生物医药公司等,提供基础科研、新药研发过程中所需要的 基因测序服务;后者主要客户为医疗服务机构或个人等,服务内容以无创产前基因检 测为主,还包括药物靶向治疗检测、遗传缺陷基因检测、肿瘤基因检测、病原微生物 检测、疾病风险评估等。第一类服务提供商包括国内的诺禾致源、百迈客以及韩国的 Macrogen 等,第二类服务提供商包括燃石医学、世和基因等。华大基因、贝瑞基因、 安诺优达等公司则两种服务均有所涉及。 下游则是使用领域,属于应用场景,包括基础科研、临床应用及个人。临床应用 主要包涵有基因测序诊断试剂等医疗器械类产品,如 NIPT 产品、肿瘤基因检测试剂 盒等。个人消费级产品尚处于初期发展阶段,有赖于生命科学基础研究的深入发展。

基因测序服务行业未来将向着规模化、强大的数据分析能力和多组学研究的方 向发展。基因测序仪器平台价格昂贵、技术发展较快、运维成本高、通量大、操作 专业的特点,在测序量不饱和的情况下,购买设备和测序的成本都很高,科研机构、 医疗机构等购买测序仪自行测序不具有经济性,故未来将以集中化外包为主要模式, 测序服务行业将不断向中心化发展,呈现逐步集中的格局,大型测序服务商的业务市 场占有率将不断攀升。二代测序技术的数据产出量越来越大且越来越复杂,将原始数据转换为可读的基因及基因变异信息,需要经过专业解读将基因信息转变为最终能被 大众理解的医学知识,这涉及到计算机、生物、医学等多领域的复合性专业知识,甚 至专门衍生出生物信息学这一学科分支。数据分析能力直接决定基因测序企业核心竞 争力。并且随着基因组、转录组、蛋白质组、代谢组等研究技术的进步,以及生物信 息分析技术的发展,高通量的组学(Omics)技术应运而生,为系统生物学和精准医 学研究发展的必要基础。因此多组学研究技术是未来生命科学和医学研究的重要手段。 这也极大的考验未来基因测序服务提供商的企业竞争力。

公司为基因测序科研服务龙头企业。公司主要竞争对手为面向基础研究的基因 测序服务提供商。国内规模较大并自有测序平台的中游服务公司主要有诺禾致源、华 大基因、贝瑞基因。据 2021 年财报显示,诺禾致源主营业务中建库测序平台服务、 生命科学基础科研服务、医学研究与技术服务共三大项总共营收金额达到 16.33 亿 元。据 2022 年公司半年报显示,这三项主营业务收入金额达到 7.45 亿元,保持稳定 发展。而华大基因相应业务为多组学大数据服务与合成业务,2020 年营收 6.26 亿元 同比下降 8.15%,2021 年营收 6.42 亿元同比增长 2.50%。贝瑞基因相应业务为基础 科研服务,2021 年营收 3.15 亿元,同比增长率为-24.10%。诺禾致源的科研服务业 务收入及增长速率保持行业领先。

公司科研服务发文数量遥遥领先,印证行业领先。公司最近 5 年在国际期刊累 计发表署名论文超过 100 篇,包括 Nature 及其子刊在内的高级别国际期刊论文近 40 篇(影响因子>10),取得基因测序技术相关发明专利 36 项、软件著作权 208 项。

2.3.二代测序为目前主流测序技术,测序成本下降过程中逐步 趋向平稳

以 NGS 为主流的基因测序技术,根本性地改变了生命科学及医学研究的方法与 范畴:基因测序指通过测序设备分析生物样本(组织、细胞、血液样本等) 的 DNA 碱基序列信息,并解读这些信息应用于生命调控机制研究、疾病发病机理研究、临床 医学诊断、个体化用药指导等领域。高通量测序技术 NGS 是基因测序普及及商业化 应用的主要推动力。 基因测序的发展大致历经三个发展阶段: 1)第一个发展阶段的代表性技术是 Sanger 法测序技术:成本高、通量低但准 确率极高,是目前测序结果验证的金标准; 2)第二个发展阶段的代表性技术是高通量测序技术 NGS:在保持较高准确率的基 础上,大幅提高通量、降低成本,是目前及未来相当长一段时间内的主流技术; 3)第三个发展阶段的代表性技术是单分子测序技术:主要依靠物理方法在单分 子水平读取,读长延长,降低了生物信息分析的难度,但准确率仍有待提高,技术仍 待完善。

高精度测序的金标准 Sanger 测序技术,其突出优势是长读长及高准确性,一次 读取 DNA 片段长度可达 1,000bp,准确率可到 99.99%;虽然其他测序技术有很大的 通量,但基于 Sanger 原理的毛细管电泳测序仍是超高精度测序的金标准,目前其他 新发展的测序技术结果都必须应用 Sanger 测序技术对其结果进行认证。缺点是由于 测序通量低,耗时长成本高,因此应用范围有限。目前该技术主要用于单基因病多外 显子的测序或者少量基因多位点的检测,以及验证高通量测序中出现的阳性结果。 主流基因测序技术 Next Generation Sequencing,NGS,即下一代测序技术,边 合成边测序的高通量测序技术,其通过捕捉新合成的末端的标记来确定 DNA 的序列。 第三个发展阶段的代表性技术是单分子测序技术,主要依靠现代光学、高分子、 纳米技术等手段来区分碱基信号差异的原理,直接在单分子水平读取序列信息,测序 前无需进行 PCR 扩增,读长增加、数据分析难度降低,但准确率较低、技术待完善, 目前作为补充满足科研机构的一些特殊研究需求。

基因测序行业快速发展,二代测序成本下降过程中逐步趋向平稳。NGS 技术推动 着基因测序行业的成本以超摩尔定律的速度呈现下降趋势。根据 National Human Genome Research Institute (NHGRI,美国国立卫生研究院下属),每兆碱基 DNA 序 列的测序成本从 2001 年 5300 美元逐步下降到 2021 年的 0.006 美元;单个人类全基 因组的测序成本从 2001 年超过 95 百万美元下降至 2021 年的 560 美元左右。 成本大幅度下降从 2007-2008 年开始,仪器的变化代表和促进了近年来 DNA 测序 技术的快速发展。目前,每兆碱基 DNA 序列和单个人类全基因组的相关测序成本已 进入边际效应递减阶段,下降过程中逐步趋向平稳。

公司测序服务单 G 收入趋于稳定:目前,公司测序服务单 G 情况也同行业整体 发展类似,呈现下降趋缓形势。2021 年及 2022 年上半年公司单 G 收入与 2019 年 基本持平。自建库业务为仅有上机测序环节的服务,不包括前序文库构建环节,服务 环节少、产品价格较低但产生的数据量与其他业务模式无明显差异,其收入占比的波 动导致单 G 收入存在一定变化。

3.自动化平台助力,全球化拓展迅猛

3.1.全球领先柔性智能交付,二代自动化 Falcon 平台全流程提 升速率

全平台一体化测序服务提供商,:公司拥有不同技术类别的测序平台,提供全平 台测序服务,公司始终在各项高难度基因测序技术保持领先地位,并在数种复杂高难 度的前沿测序技术方面形成了独特的竞争优势,包括 de novo 测序技术、表观组学 测序技术、单细胞测序技术、宏基因组学测序技术等。在基因测序领域技术领先的基 础上,全面引入蛋白质组、代谢组等多项技术并行整合,搭建了多组学整合研究技术 体系平台,形成从基础研究、转化研究到临床应用的跨领域协同优势,随着基因测序 技术的发展,公司也将最新发展的单分子测序技术应用于 de novo 测序,搭建了基 于 PacBio、 Nanopore、 BioNano 等不同的单分子基因测序平台的完整的组装技术 解决方案,对 de novo 测序从高通量测序技术到单分子测序技术的转换起到重要的 推动作用。 在实验技术方面,公司自主开发了一系列的 DNA 提取和建库的方法,缩短交付 周期、拓宽测序技术的应用范围。在生物信息分析方面,公司建立了高通量、高性能 的计算平台和数据中心,自主开发的生物信息分析软件和数据库为海量的基因序列解 读及组学数据分析提供支撑。

全球领先柔性智能交付,二代自动化 Falcon 平台全流程提升速率

2020 年上半年 Falcon 柔性智能交付系统上线,公司 NGS 测序流程得到进一步 优化,人力管理效率得到显著提升,该系统可实现全流程自动化:集成 66 台精密 设备,实现从样本提取、检测、建库、库检、文库 pooling 及生物信息分析的全流 程自动化作业; 可实现 28 类标准化产品及 8 类半标准化产品的自动化生产,年设 计处理样本量 270 万,实现极致交付周期。2022 年 5 月,诺禾致源推出 Falcon II。 二代 Falcon 是多产品并行的小型柔性智能交付系统。目前 Falcon II 已入驻英国实 验室,促进欧洲区效能和服务质量升级。 Falcon II 延续了 Falcon 高效稳定优质的交付优势,集成 16 台精密仪器,适用 WGS、RNA-seq 和 WES 产品从核酸 QC 到信息分析全流程自动化作业,体现了全程智能 的特点。同时,与 Falcon 相比,Falcon II 具备了更明显的优势: 更加灵活敏捷:Falcon II 体量缩小,占地仅 10m² ,更节省空间有利于灵活布 局多种场景以满足更大通量的测序业务;

更加高效生产:Falcon II 单条产线日均样本处理量可达 96-384 个,预计饱和 月产能比手工线增长 195.4%,人工投入降低 70%,实验室人效提升约 100%,产品周 期最多可压缩 60%; 更加稳定交付:Falcon II 以全流程高标准化智能作业代替人工,不仅保障了 24 小时多产品并行生产,还可以有效消除操作判定误差保证产生数据的稳定可靠, 同时实现全程可追溯、无污染,交付质量可提升 10%。 Falcon II 以更智能更高效更稳定及降本增效成果显著的特点,助力诺禾致源稳 步推进“全球本地化”战略,逐步实现品牌全球化。Falcon 为行业树立起测序全流 程自动化、智能化的标准范式。Falcon 及 Falcon II 的组合,使得诺禾致源智能化、 自动化体系日益完善,保持行业领先地位。

3.2.国际化业务比重持续上升,全球化的基因测序服务商

公司重视全球化布局,自成立之初即服务于全球的科研院所客户,2012 年开始, 在中国香港、新加坡、美国、英国、荷兰、日本设立了子公司,并于 2016 年起在新 加坡、美国、英国建立了本地化的实验室,向海外客户提供本地化服务。业务覆盖全 球 6 大洲约 70 个国家和地区。公司境外客户主要包括 Genome Institute of Singapore、StanfordUniversity、Johns Hopkins University 等国际知名的生命科 学科研机构、大学及企业等。诺禾致源 2018-2021 年境外收入分别为 3.14 亿元、 4.70 亿元、5.27 亿元和 6.66 亿元,占主营业务收入的比重分别为 29.87%、 30.64%、 35.40%和 35.72%,境外收入占比快速提升。 高通量、低成本的优势,扩大国际市场份额,增加境外收入。海外欧美国家在 生命科学领域研究发展较早,早期采用科研机构自建测序实验室的测序模式,弊端在 于试剂仪器更新换代慢,节假日不运转,项目周期长等。随着生命科学研究的规模和 深度大幅拓展,这种小规模中心实验室的测序模式与高效率、高质量、短周期的科研 测序需求之间的矛盾越来越突出。同时,国外拥有高通量测序设备和技术的集中式测 序实验中心较少,诺禾致源是全球范围内为数不多的专业测序服务提供商。

随着持续的固定资产和信息化投入,公司的基因测序平台体现出日益明显的规 模效益,相比海外传统小规模实验室,公司的测序质量更稳定、交付周期更快,具 有明显的质量和效率优势,从而取得了海外市场业务的持续增长。即使在 2020 年 海外市场严重受到疫情冲击的情况下,公司来源于海外的收入仍体现出明显增长。同 样地,在 2022 年国内遭受疫情反扑的情况下,2022H1 境内收入同比增长率为-4.65%, 而海外市场同比增长率为 25.92%。 公司在手订单和潜在在手订单充裕。随着基因测序应用领域不断拓宽,基因测 序市场规模保持快速增长的态势,公司营业收入逐年递增。 截至 2022 年 6 月 30日,公司在手订单余额 205,558.37 万元,相较期初增加 2.60%, 2022 年 1-6 月新 增订单金额 74,535.06 万元,同比增长 9.81%。 海外收样量保持快速增长。2022 年上半年,国内部分地区新冠疫情出现反复, 对科研机构、企业的经营和复工生产均造成一定影响,客户签单和送样均有不同程度 的减缓,公司累计收取 91.43 万个(例),同比增幅 5.34%,出现小幅度上升,其中 国内地区收样量收到一定疫情影响,同比下降 4.18%,港澳台及海外地区收样量同比 增幅 89.92%,增长较为显著。

3.3.积极布局临床测序应用,多领域协同发展

基础研究之外,生命科学领域的研究成果正在越来越多地向临床转化,诺禾致源 从基因检测服务领域不断向临床应用产品领域拓展。公司基于在基因检测领域的技术 优势,不断向下游临床应用领域开拓,储备了一系列的肿瘤基因检测、遗传疾病检测 和病原微生物感染检测产品,进入 NMPA 审评程序的产品均经创新医疗器械特别审批 程序批准为创新医疗器械。 肿瘤六基因检测试剂盒领头临床应用发展。2018 年 8 月,诺禾致源的第三类 医疗器械“人 EGFR、KRAS、BRAF、PIK3CA、ALK、ROS1 基因突变检测试剂盒(半导 体测序法)”(以下简称“肿瘤六基因检测试剂盒”)通过 CFDA 创新医疗器械特别审 评通道审批上市,是我国第一批获批上市的高通量肿瘤基因检测试剂盒之一,也是是 我国唯一基于 Thermo Fisher 测序技术平台的肿瘤基因检测试剂盒。另外,该检测 试剂产品是国内唯一的配套分析软件亦取得第三类医疗器械注册证的肿瘤分子检测产 品,也是国内临床试验样本量最大的基因检测获批产品。

肿瘤六基因检测试剂盒拥有竞争优势。通过多个环节的技术创新,产品拥有着 多种关键性的创新技术并取得了专利授权保护。与竞品相比,本产品可以在样本质量 受限、微量 DNA 水平下保持高灵敏度突变丰度的稳定产出,提高检测结果准确性, 降低假阳性和假阴性的存在率,同时还保证了高灵敏度、低样本核酸要求量。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

证券之星财经:

华西证券股份有限公司崔文亮,孙子豪近期对诺禾致源进行研究并发布了研究报告《自动化产线降本增效,全球本土化未来可期》,本报告对诺禾致源给出买入评级,当前股价为22.16元。

诺禾致源(688315) 主要观点: 基因测序服务行业稳健发展,海外营收占比逐年快速提高 基因测序服务行业蓬勃发展,全球基因测序市场预计未来保持快速增长,2023年将达到244亿美元,2018-2023年复合增长率为18%;其中测序服务市场规模将由2018年的55亿美元增长到2023年的140亿美元,复合增长率为20.4%,产业扩容,大环境良好。作为国内基因测序科研服务市场的龙头企业,诺禾致源2018-2021年营业总收入的年均复合增长率约为21.00%。海外市场2022H1营业收入达3.54亿,同比增长25.92%,公司海外营业收入恢复状态良好,其占总营业收入比重从2018年的29.9%到2021年35.7%,2022H1占比已达41.7%。 Falcon降本增效成果显著,全球本土化布局迅速推进 Falcon系统升级至II代更加高效稳定智能,人工投入降低70%,实验室人效提升约100%,产品周期最多可压缩60%且交付质量可提升10%。公司降本增效成果显著,2022年半年报显示公司上半年毛利率达到42.22%,同比增长2.85个百分点。2022年上半年,英国实验室、美国实验室相继完成FalconII第一条自动化产线的搭建和调试,启动了线上信息收集表、生信指标库等项目,建立了完备高效的全球信息化运营矩阵。另外,目前天津实验中心、新加坡实验中心均完成了三代测序平台的扩产。华南区域第一个自建实验室广州实验室于2022年9月1日正式启用,配备FalconII,严格按照全球科技服务实验室SOP要求打造;同时上海实验室也正在筹备中,加强物流能力建设,对抗疫情影响。 积极拓展下游业务,肿瘤检测样本量快速提升。 公司积极拓展临床应用领域,与更多医学研究机构紧密合作,开发覆盖肿瘤、遗传、感染性疾病等多种疾病相关的基因科技产品和解决方案。公司于2018年8月自主研发的“人EGFR、KRAS、BRAF、PIK3CA、ALK、ROS1基因突变检测试剂盒(半导体测序法)”进一步开拓入院业务。截止到2022年6月,肿瘤六基因检测试剂盒已累计在近45家核心医院完成试剂盒的中标入院,样本量快速增长。 盈利预测及投资建议 我们预计公司2022-2024年营业收入分别为21.52/28.05/36.79亿元,同比增速分别为15.3%/30.4%/31.2%,其中毛利率为42.4%/42.3%/42.1%。2022-2024年实现归母净利润为1.73/2.32/3.08亿元,同比分别增长-23.3%/34.3%/33.1%,EPS分别为0.43/0.58/0.77元,对应2022年9月29日的22.96元/股收盘价,对应当前股价PE分别为53.26/39.65/29.79倍。看好公司自动化产线降本增效,海外市场高速拓展,首次覆盖,给予公司“买入”评级。 风险提示 市场基因测序外包率提升不及预期,上游仪器、试剂耗材涨价,国际贸易环境变化对生产经营影响风险,全球合作中断风险,新冠疫情导致业绩下滑风险。

证券之星数据中心根据近三年发布的研报数据计算,国盛证券杨芳研究员团队对该股研究较为深入,近三年预测准确度均值高达98.44%,其预测2022年度归属净利润为盈利1.7亿,根据现价换算的预测PE为52.76。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家。根据近五年财报数据,证券之星估值分析工具显示,诺禾致源(688315)行业内竞争力的护城河良好,盈利能力良好,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标2星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

期货米:

基因测序服务行业稳健发展,海外营收占比逐年快速提高

诺禾致源

基因测序服务行业蓬勃发展,全球基因测序市场预计未来保持快速增长,2023年将达到244亿美元,2018-2023年复合增长率为18%;其中测序服务市场规模将由2018年的55亿美元增长到2023年的140亿美元,复合增长率为20.4%,产业扩容,大环境良好。作为国内基因测序科研服务市场的龙头企业,2018-2021年营业总收入的年均复合增长率约为21.00%。海外市场2022H1营业收入达3.54亿,同比增长25.92%,公司海外营业收入恢复状态良好,其占总营业收入比重从2018年的29.9%到2021年35.7%,2022H1占比已达41.7%。

Falcon降本增效成果显著,全球本土化布局迅速推进

Falcon系统升级至II代更加高效稳定智能,人工投入降低70%,实验室人效提升约100%,产品周期最多可压缩60%且交付质量可提升10%。公司降本增效成果显著,2022年半年报显示公司上半年毛利率达到42.22%,同比增长2.85个百分点。2022年上半年,英国实验室、美国实验室相继完成FalconII第一条自动化产线的搭建和调试,启动了线上信息收集表、生信指标库等项目,建立了完备高效的全球信息化运营矩阵。另外,目前天津实验中心、新加坡实验中心均完成了三代测序平台的扩产。华南区域第一个自建实验室广州实验室于2022年9月1日正式启用,配备FalconII,严格按照全球科技服务实验室SOP要求打造;同时上海实验室也正在筹备中,加强物流能力建设,对抗疫情影响。

积极拓展下游业务,肿瘤检测样本量快速提升。

公司积极拓展临床应用领域,与更多医学研究机构紧密合作,开发覆盖肿瘤、遗传、感染性疾病等多种疾病相关的基因科技产品和解决方案。公司于2018年8月自主研发的“人EGFR、KRAS、BRAF、PIK3CA、ALK、ROS1基因突变检测试剂盒(半导体测序法)”进一步开拓入院业务。截止到2022年6月,肿瘤六基因检测试剂盒已累计在近45家核心医院完成试剂盒的中标入院,样本量快速增长。

盈利预测及投资建议

我们预计公司2022-2024年营业收入分别为21.52/28.05/36.79亿元,同比增速分别为15.3%/30.4%/31.2%,其中毛利率为42.4%/42.3%/42.1%。2022-2024年实现归母净利润为1.73/2.32/3.08亿元,同比分别增长-23.3%/34.3%/33.1%,EPS分别为0.43/0.58/0.77元,对应2022年9月29日的22.96元/股收盘价,对应当前股价PE分别为53.26/39.65/29.79倍。看好公司自动化产线降本增效,海外市场高速拓展,首次覆盖,给予公司“买入”评级。

风险提示

市场基因测序外包率提升不及预期,上游仪器、试剂耗材涨价,国际贸易环境变化对生产经营影响风险,全球合作中断风险,新冠疫情导致业绩下滑风险。

九霄投资刘巧记:

九霄投资稳健成长二号(P000409)

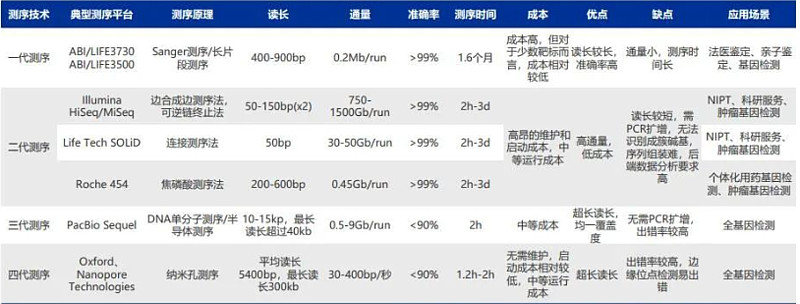

一、测序技术简介

基因测序技术从1953年“DNA双螺旋”结构的提出,1977年第一代基因测序技术(化学降解法、链终止法)诞生,到目前已经发展出包括NGS、单分子测序、纳米孔测序四代测序技术。

第一代测序:如Sanger测序(链终止法)。人类基因组计划1990年启动,2000年完成草图,2003年完成,历时23年,耗资30亿美元。

第二代测序(NGS):如焦磷酸测序,454 Life Science公司推出,后被罗氏收购,该测序也叫罗氏454测序。Illumina的Solexa测序,ABI的SOLID测序,Thermo Fisher乳液PCR、华大智造DNA纳米球。第二代测序是边合成边测序,通过捕捉新参入末端荧光来确定DNA序列。第二代技术是目前市场应用的主流技术。

第三代测序(单分子测序):如Helicos的单分子测序仪Heliscope,Lifelon的PGM,Paciffic的PscBioPS。

第四代测序(纳米孔测序):如Oxford Nanopore。

第一代测序的优点是可用于未知突变,读长较长,准确率基本100%。缺点是需要PCR,且只能分析单个DNA片段,通量小;自动化程度低,检测速度慢;成本高,不适合大规模测序。二代测序的主要优势是高通量、低成本,主要缺点是测序读长较短,导致较短的片段序列信息容易丢失,且PCR过程中容易引入错配碱基。三、四代测序主要优点是读长较长,但成本较高,准确率较低,主要应用于科研场景。

二、基因测序设备与耗材市场及竞争格局

基因测序设备耗材主要包括测序仪及配套设备、配套试剂、数据处理系统、售后维保及技术支持。基因测序是典型的成长性行业,行业在2030年之前基本能达到15-20%的复合增长。

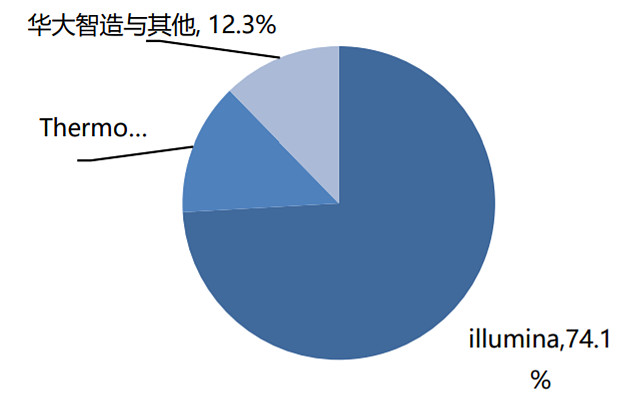

基因测序上游因为需要融合多种技术,壁垒很高,导致基因测序产业上游集中度较高。2019年,Illumina占据全球测序市场74.1%份额,Thermo Fisher占据13.6%份额。

三、基因测序下游应用

基因测序目前主要应用包括学术研究、临床研究、医院诊所(2020)。

1)科研测序

科研测序市场的主要参与者包括诺禾致源、华大基因、贝瑞基因、安诺优达、百迈客。诺禾致源是国内科研测序市场龙头,华大基因、贝瑞基因次之,三者合计约18.8亿。据信达证券研报,国内科研测序市场大约40亿规模,推测诺禾致源、华大基因、贝瑞基因三者合计份额47%。过去几年三大公司科研测序业务基本没增长,推测可能原因是本身市场份额较高,另外科研机构对于成本控制的激励不够,科研机构国产替代的动力不足。

诺禾致源主要测序仪及耗材采购至Illumina、Thermo Fisher,前五大供应商未看到华大智造。

2)生殖遗传测序

NIPT(无创产检)目前主要用于21三体(唐氏综合征)、18三体(爱德华氏综合征)、13三体(帕陶氏综合征)等常染色体整倍体缺陷检查。实际操作中主要是对母体血液循环中的无细胞DNA进行分离测序,然后去除母体DNA本体后与正常胎儿的测序结果对比,差异部分即为大片段染色体异常。(传统产检主要是羊膜穿刺或胎儿绒毛取样,都为有创检测)

2014年国内曾一度叫停NIPT,2015年在108家单位试点,2016年放开二胎后取消试点。2015年NIPT渗透率4.75%,2016年放开后达到15%,2020年渗透率大约30%。香港饱和渗透率大约60-70%。NIPT平均价格1700元(855-2400元),2020年国内市场68亿,2021年因新冠及人口出生下降,市场规模下降到65亿。华大基因、贝瑞基因是国内NIPT的龙头,二者各占30-40%份额,第二梯队参与者包括博奥生物、安诺优达、达安基因、凡迪基因等,近几年市场竞争逐渐恶化。

NIPT市场在未来可能只能通过渗透率提升实现量的增长,但由于价格不断下降,市场规模可能没有增长的空间。华大基因、贝瑞基因在NIPT市场的销售基本已经没有增长。可以看到,基因测序的下游其实壁垒较低,对上下游没有太大议价权。

华大智造相对较好的地方在于对下游有议价权,另外存在一些国产替代的空间。2016年以前,国内测序市场基本被外资垄断,华大基因采购的也多是Illumina、Thermo Fisher的设备,2013年华大智造收购美国CG公司并推出具有自主知识产权的产品,2016年华大基因才开始采购华大智造的测序仪。

基因测序在生殖遗传领域的应用未来的增长更多可能来自辅助生殖领域以及产后的新生儿遗传基因检测。

3)肿瘤相关测序

根据燃石医学招股书,国内基于NGS的精准用药市场空间45亿美元。

驱动精准用药市场增长的主要因素是靶向药不断获批上市。2020年国内获批48个创新药,其中16款肿瘤靶向药物。2021年首次获批或新增适应症的抗肿瘤药物达到76个。随着靶向用药的不断上市,加上医保谈判使患者可及性增加,精准用药市场预计会飞速发展。

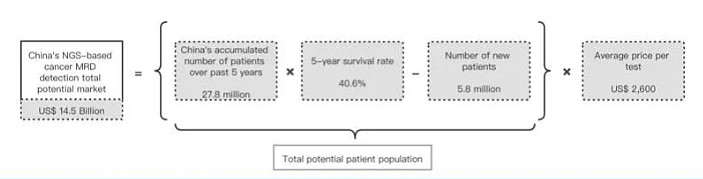

肿瘤治疗之后体内会有少量癌细胞残留(分子残留病,MRD)。MRD检测用于治疗后的患者,作为癌症复发的预防性检测方法。预计到2030年,国内MRD检测市场145亿美元,2020年该市场仅5.4亿元。

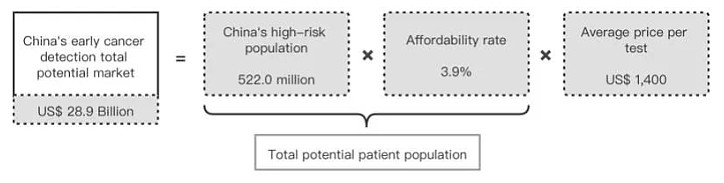

NGS还可以用于肿瘤早筛。目前肿瘤筛查方法PETCT只能扫描0.5厘米及以上的肿瘤,基于NGS的液体活检能检测到更小的肿瘤。根据燃石医学招股书,国内早期癌症检测市场预计将从2019年的184亿美元增长到2030年的289亿美元,复合增长4.2%。

国内目前包括燃石、泛生子、贝瑞基因获批了NGS早筛产品,诺辉健康、艾德生物获批PCR产品。

PCR能解决目前伴随诊断用药的大部分问题,缺点是不能发现未知突变。NGS能发现未知突变,适合多基因检测,缺点是单次检测费用比PCR要高不少。NGS在肿瘤领域大规模应用可能需要新的应用场景的跑通。

基因测序还可以应用在诸如多组学、人群队列基因组计划、新药研发、微生物检测、农业、食品、海关等不同领域,空间广阔。目前国产测序仪在测序通量上媲美进口,测序准确性方面达到国际标准,不管是在国内还是国际市场上,国产测序仪市场份额依然很低,整体成本上要低于进口,除享受行业快速成长之外,还有很大市场份额提升的空间。

数据来源:

1)华大智造招股书;

2)燃石医学招股书;

3)wind。

注:

1)以上所提个股仅为举例所用,均不构成投资建议,据此操作,风险自担

2)各类测序原理视频

网页链接(Sanger测序)

网页链接(焦磷酸测序)

网页链接(Illumina的Solexa,桥式PCR)

网页链接(Thermo Fisher乳液PCR)

网页链接(华大智造DNA纳米球)

网页链接(华大智造DNA纳米球)

注:文章提及的个股仅为举例所用,不作为推荐。据此操作,风险自担。

西夏招财猫盈利模型:

贝瑞基因这只股票是我两年前听一个大神讲课在最高位置推荐给散户的时间注意到它的,当时看到贝瑞基因我个人的判断观点是这只股票高位见顶,炒作的太过了,一定会一路下跌的。从那开始我已观察了它两年,两年后的今天我的量化策略测底的信号才第一次给了它信号,我个人观点:这个位置,至少距离底部不会太远,震荡筑底并逐步见底。

了解一下股价下跌的相关原因

近日,头顶“基因测序第一股”光环的贝瑞基因终于迎来了上市后的第4任财务总监(含董事长代理),结束了大半年空缺的尴尬。

与近几年财务总监频繁更迭相呼应的是公司跌宕起伏的业绩表现,在“刚刚好”满足借壳上市的对赌业绩后,贝瑞基因的表现立即变脸,而这其中的关联交易对于业绩的贡献颇值得玩味。随着今年半年报业绩的持续萎靡,贝瑞基因股价也跌破了当初借壳上市时的股价,但这都没能影响实控人和管理层的大面积减持套现。

业绩精准达标 业绩背后有何猫腻?

在华大基因工作8年后,“学艺归来”的高扬于2010年自立门户创立贝瑞和康,乘着基于基因的靶向治疗和创新药的风口,贝瑞和康在基因测序服务领域站稳了脚跟。

2016年12月,贝瑞和康宣布作价43亿元借壳*ST天仪,抢在“昔日东家”华大基因之前上市,成为国内“基因测序第一股”。据当初业绩承诺,置入资产北京贝瑞和康需在2017-2019年实现扣非归母净利润不低于2.28亿元、3.09亿元、4.05亿元,3年下来最终北京贝瑞实现了2.33亿元、3.20亿元、3.97亿元的业绩,完成率分别为101.90%、103.41%、98.19%,三年累计业绩完成率为100.80%,业绩精准达标。

住的注意的是,基因测序服务市场规模的增长以单位测序成本下降为前提,因此测序企业的单G收入下滑是不可避免的趋势。而随着上游设备和耗材的供给被少数几家企业垄断,加上人力和原材料及相关费用的增长,处在行业中游的测序服务公司利润率被挤压已是必然趋势。2017-2019年,体量更大、实力更强的华大基因、诺禾致源的毛利率均有明显下滑,而贝瑞基因却“意外地”逆市上扬,且明显领先于华大和诺禾致源。

而过了业绩承诺的2019年之后,贝瑞基因的毛利率则呈现出快速下滑的趋势,毛利率降低高达15个百分点之多,尤其是2020年的趋势与另外两家截然相反。而同期华大基因的毛利率基本稳定,诺禾致源的降幅也更小。

贝瑞基因业绩坚挺的背后有两点值得注意:

其一,公司第二大客户的销售政策。截止2019年底,贝瑞基因账面应收账款余额为8.40 亿元,较2018年末增长36.83%,而同年的营收增速仅12.35%。

此外,公司当年向第二大客户“家辉生物”销售额为1.67亿元,但对其应收款也高达1.73亿元。2018-2020年度末,贝瑞基因应收账款分别为6.46亿元、8.4亿元、10.7亿元,占流动资产的比重分别为47.62%、45.36%、53.28%。在2022、2021年分别信用减值损失达0.38亿元、0.58亿元。

其二,与“福建和瑞”的关联交易。贝瑞基因在2017年8月参股成立了“和瑞基因”,并且在指定的期限内贝瑞基因具有排他收购权。该参股公司在2017-2020年向贝瑞基因采购了0.03亿元、1.46亿元、2.28亿元、1.8亿元,合计5.6亿,成为了贝瑞基因能精准完成业绩承诺的关键。而由于贝瑞基因拥有收购该公司股权的排他权,不排除该创造了业绩的“功臣公司”兜兜转转最后又装进了上市公司。

3年换2任财务总监

在一系列眼花缭乱的操作后,公司的财务总监坐不住了。

2019年9月,原财务总监、董秘王冬辞职。实际上,王冬仅仅从2017年7月才从上一任天兴仪表的财务总监马于前手里接过班来,仅仅两年后就辞职了,而这也是横跨了业绩承诺的关键时期。

此后,金晋接手了贝瑞基因的财务总监、董事会秘书,但也仅仅于2年后的2022年1月辞职了,期间由董事长代理财务总监,直到今年9月才聘任张松清为财务总监。

与财务总监频繁变动相呼应的是公司股东的大范围减持。

2019年8月,随着公司承诺业绩期逐渐收尾,贝瑞基因第一大股东天津君睿祺披露拟减持计划,并且开始了多轮的减持,最终成为贝瑞第三大股东。截止今年中,持股比例从14.55%减至仅剩2.48%。彼时,离职的财务总监王冬也同时减持了其所持有的股份。

从天津君睿祺和王冬开始,自2019年至今年中,董事长高扬,副总经理持股分别从13.89%、7.38%减持至11.37%、6.59%。

基因测序中游的前景究竟几何呢?

贝瑞基因是最早将无创产前检测(NIPT)引入国内市场,目前,以NIPT为支撑的医学检测服务,是贝瑞基因的重要收入来源。目前贝瑞基因的主营业务主要分为四类:

(1)医学检测服务:生育健康、遗传病检测、肿瘤检测;

(2)科技服务:基础科研服务收入;

(3)设备:与Illumina合作开发的NextSeq CN500系产品等,与三代测序仪企业Pacific Bioscience合作的仪器;

(4)试剂:DNA提取试剂、DNA纯化试剂、建库试剂和测序试剂等试剂组。

尽管下游需求持续扩容,但行业价值链条中游的定位,使得贝瑞基因面临着华大基因、诺禾致源、燃石、吉因加、泛生子等一众竞争对手,这其中甚至包括上游设备端Illumina、Thermo Fisher、华大智造等三家的测序服务公司。以至于目前基因测序行业的集中度非常低,根据BCC Research数据,2021年全球的基因测序服务市场的规模预计为82.38亿美元,而诺禾致源、华大基因、贝瑞基因2021年的营收分别仅为18.66亿、67.66亿、14.22亿人民币,市场竞争激烈。

贝瑞基因在业绩承诺期之后,2019年就成了营收高点。面对测序服务公司雨后春笋半进场,营收连续三年下滑,2020、2021、2022H1分别下滑4.78%、7.67%、7.27%,同期归母净利润分别下滑46.07%、152.6%、159.6%,2021年已经亏损,今年上半年仍然亏损。

处在产业中游的基因测序服务公司,无论是服务于科研还是企业或消费端,其均处于上游设备端和下游实际需求端的中间。由于缺少核心技术壁垒,下游的需求又依赖于持续的降价,因此各企业间主要比拼的就是服务和价格,竞争日趋激烈,业绩表现不佳似乎也有其必然性。

本文为我个人投资日记记录,文中任何操作或看法,均可能充满个人的偏见和错误。文中提及的任何个股包括打赏赠送的个股都有腰斩的风险。 请坚持独立思考,万万不可依赖本人的判断或行为作出买卖决策。切记切记

贝瑞基因(SZ000710)

#贝瑞基因快到底部了吗#

资本邦:

2022年9月25日,诺禾致源(688315.SH)发布关于收到发行注册环节反馈意见落实函的公告。

北京诺禾致源科技股份有限公司(以下简称“公司”)于2022年9月23日收到上海证券交易所(以下简称“上交所”)转发的《发行注册环节反馈意见落实函》,中国证券监督管理委员会(以下简称“中国证监会”)注册环节反馈意见如下:

1、根据申报材料,申请人本次发行拟募集资金总额不超过218,261.36万元,投向实验室新建扩建项目以及补充流动资金。其中,实验室新建扩建项目拟分别在北京、上海、天津、美国、新加坡及英国新建或扩建实验室。

监管层要求申请人补充说明,本次募投项目实施是否经有权机关审批或备案,是否取得境内外全部资质许可,募投项目实施是否存在政策或法律障碍,是否存在无法实施的风险。

公司本次向特定对象发行股票事项(以下简称“本次发行”)尚需公司针对反馈意见提出的问题进行落实及回复,并按照规定对申请文件进行更新并提交。

上交所将在收到本公司回复和更新的申请文件后报送中国证监会。本次发行最终能否获得中国证监会注册尚存在不确定性。公司将根据该事项的审核进展情况,严格按照相关法律法规的规定和要求,及时履行信息披露义务,敬请广大投资者注意投资风险。

诺禾致源(SH688315):

2022年9月25日,诺禾致源(688315.SH)发布关于收到发行注册环节反馈意见落实函的公告。 北京诺禾致源科技股份有限公司(以下简称“公司”)于2022年9月23日收到上海证券交易所(以下简称“上交所”)转发的《发行注册环节反馈意见落实函》,中国证券监督管... 网页链接

宗哥投资:

医药行业的短期调整不改长期成长属性。展望下周,在美国合成生物学相关法案背景下,基因测序行业战略意义凸显。随着国产仪器性能的持续提升及下游扩容,优质国产品牌实现进口替代有望加速,重点推荐华大智造,建议关注华大基因、诺禾致源、艾德生物等;结合近期人民币贬值、以及地缘政治对供应链的影响,看好国内制剂出口型企业,建议继续关注海普瑞等。

海医5(NQ400155)

海普瑞(SZ002399)

恒瑞医药(SH600276)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000060 SH600768 SZ300341 SH688358 SZ300885 SH688595 SH600256 SH688356 SH601199 SH603110 SZ002268 SH601003 SH603198 SH600323 SH603168 SZ301158 SH603599 SZ200011 SH603201 SH688162 SH600235 SZ000573 SZ300961 SZ002148 SZ000526 SZ000977 SZ200581 SZ300532 SH603309 SZ300895 SZ000009 SH900903 SH600847 SH600707 SZ300301 SZ300462 SZ300331 SH600208 SH600335 SZ001226 SZ000620 SZ002387 SH601113 SH601179 SZ000622 SZ002259 SH600780 SZ300254 SH601598 SZ003816