2022-11-29今日SH600373股票最新净值和交易情况

众志成沉总是反着想:

中文传媒(SH600373)外资最近加速减持,三季度报告也准备出了,是不是存在什么雷啊?不知道游戏是不是出问题了?谁知道吗?

守望者蛮小牛:

中文传媒(SH600373) 大盘放量反弹,它缩量下跌,破8不远了,快清仓

守望者蛮小牛:

中文传媒(SH600373) 他又拉胯了,赶紧跑

憨憨88:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

中文传媒(SH600373)牢骚太盛防肠断,风物长宜放眼量。自我安慰一下

货币的时间价值:

中文传媒(SH600373) 涨幅一直都跑不赢板块,拉胯

河北冀氏1997:

中文传媒(SH600373)10月13日,中文传媒被沪股通减持198.75万股,已连续4日被沪股通减持,共计343.05万股,最新持股量为9552.8万股,占公司A股总股本的7.05%。

港资卖起股票来是没有下限的。

守望者蛮小牛:

中文传媒(SH600373) 快跑,下周必跌,立贴为证

初善君:

大家好,我是初善君。

有粉丝给初善君推荐中国出版,他的逻辑很简单:中国出版在手现金多,估值低,成长性还不错。

基于他的逻辑,初善君看了看,确实不错。初善君想着对比一下同行业,然后就看到了中文传媒这家公司。

万万没想到,这是一家极度低估的公司,比中国出版在手现金更多,更低估,在A股出现这么低估的公司,真有一种不可思议的感觉。

今天我们就一起看看!

1、在手现金133亿

在很久之前初善君关于货币资金得文章里说过:如果一家上市公司货币资金扣除有息负债后,占市值的比例可以超过50%,那么这家公司估值肯定不高。

道理很简单,假设控股公司并分红,会发现可以白白赚一家公司。

截止2020年底,中文传媒货币资金120亿,交易性金融资产为13亿,在手现金133亿。看了下报表附注,货币资金里受限资金不到2亿,三月期以上定期存款高达33亿,交易性金融资产里不到1亿股票,其他12亿是银行理财。

这意思就是不存在云南白药似的交易性金融资产都是股票,波动大,也不是像乐视网一样30亿货币资金,27亿都是受限资金。

再看有息负债,短期借款2亿,一年内到期的非流动负债5亿(实质是应付债券),其他流动负债5亿(实质是短期债券),长期借款8.6亿,应付债券5亿,合计26亿。

货币资金加交易性金融资产扣除有息负债,差不多是107亿。

截止目前,公司市值只有154亿,年初最低的时候只有123亿,目前在手现金扣除有息负债达到了市值的69%。

初善君猜测,这个数据A股第一,不服的欢迎推荐。

2、钱哪来的?

各位小伙伴肯定有疑问,中文传媒这么多钱哪里来的。

当然是赚来的。

2014年至2020年,七年赚了134亿经营现金流,平均一年接近20亿。

同时,公司的商业模式并不需要构建固定资产,每年平均也就2亿左右。

同时,公司这几年也在加大分红,过去三年股利支付率约40%左右,分别分红6.89亿、6.78亿和7.45亿元。按照2020年7.45亿的分红,公司的股息率都有4.4%。

所以准现金来看,非常好看,准现金持续增长,由2014年31%增长至2020年的55%。

3、做什么生意?

那么中文传媒究竟是干什么的呢?

从中文传媒的收入构成来看,一般图书、教材教辅和新业态(游戏)是主要毛利贡献来源,很明显,以出版发行业务为主。

从江湖地位上看,2020年公司在全国图书零售市场整体排名中同比上升2位,位居全国第3;零售市场码洋超20亿元,码洋占有率为3.09%。据开卷数据统计,公司累计销量20万册以上的图书162种,销量10—20万册的图书353种。公司旗下二十一世纪出版社集团连续5年获少儿图书开卷排名第一。

出版是好业务啊,从成长性来看,一般图书和教材教辅年均维持了10%左右的增长率,从盈利能力来看,毛利率非常稳定,一般图书在33%左右,教材教辅在30%左右,盈利质量上,经营现金流肯定不会差。

总之,出版业务是一项成长性一般、盈利能力和盈利质量高的业务。

4、估值为什么这么低?

那么公司估值为什么这么低呢?

一是传媒大环境不行,2015年以来,传媒都跌的跌妈不认,中文传媒算是股价比较坚挺了。

二是出版发行业务增长一般,公司也在转型,2015年1月27亿收购了智明星通,这一家专注于海外游戏的公司,形成了24亿的商誉。

从收入利润来看,智明星通收入2016年创了新高,然后持续下滑净利润2018年新高,然后连续三年下滑。

当然,公司没有计提商誉减值,但是对商誉减值的担心确实压制了公司的股价表现。

其实还好,本身过去六年智明星通实现了超过30亿的净利润,已经赚回来全部投资成本,即使减值也无所谓。现在年利润稳定在2亿以上估计都不会减值,何况2020年还有5.38亿的净利润。

5、造假+大股东占用?

看到这些数据时先别激动,先要考虑有没有造假:为啥钱那么多,还有这么多有息负债?

首先我们拉长看,公司有息负债率2018年最高,2020年较2019年还提高了,有息负债绝对值也增加了6亿。有息负债率如果从某年开始一直下降的话,大概率就不是造假了,但是2020年回升了,即使有疫情影响,也不好解释。

那么货币资金有没有被大股东占用的风险呢?

中文传媒的大股东是江西省出版集团,实际控制人是江西省人民政府。理论上国企实控人占用上市公司资金的可能性比较低,但是也只是风险比较低。

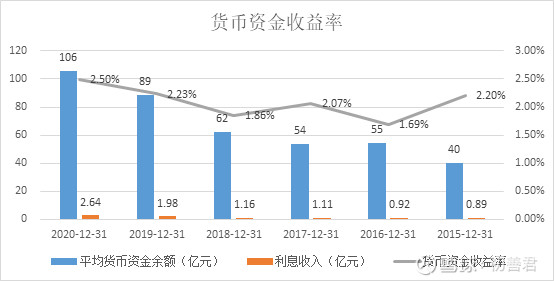

还有一种方法就是看货币资金收益率,货币资金收益率如果跟七天通知存利率差不多就不会存在大股东占用风险。

数据显示,中文传媒货币资金收益率在1.69%和2.5%之间,近三年持续提高。这个数据肯定远高于七天通知存款利率了。

以应该不存在大股东占用上市公司货币资金的风险。

6、股价上涨的逻辑是什么

在手现金占市值比例高的逻辑,说明公司极度低估。这个逻辑在新钢股份上,初善君多次表达过了。

2019年12月,初善君发布文章,0.75倍PB,在手现金170亿,傲慢与偏见?2012年11月发布文章,这家公司的股价天怒人怨!!

然而新钢股份股价一直没涨,直到这次顺周期,成了钢铁里的最靓的崽:两个月涨了70%以上。

7、低估就涨?

低估就一定涨吗?

一定!

但是什么时候涨?

不知道。

现在公司市值154亿,2020年净利润18亿,净资产152亿,扣除商誉后净资产128亿(假设商誉全部计提减值),静态PE8.4倍,静态PB1.2倍。

是不是捡到宝了。

用户8177142804:

回复@jijisy2018: 这个公司货币资金一大把,有息负债却越来越多了,并且六月份又发行了4.5亿的超短期的融资券。

而且三月份以后大批基金退出。公司是否财务造假,太可疑吧//@jijisy2018:回复@初善君:正好在看这家公司,有几个疑问,正好请教初善君中文传媒(SH600373) 几个问题:

1.中文传媒7年赚了130亿现金,2014-2020合计分红出去31.42亿,剩下约100亿,而2014年公司货币资金38亿,2020年120亿,增加80亿,现金全都用来增加货币资金了吗?如果是这样,那公司大手笔的投资钱从哪里来的?

2.公司账上这么大一笔现金,为什么要存银行?100多亿的存款,公司投资收益长期在2-3亿徘徊,为什么不用更好的办法处理现金?

3.2021年报表显示,公司管理费中薪酬11亿,销售费中薪酬3.5亿,研发费中薪酬2.2亿,合计16.7亿,而公司员工6471人,人均25.8万薪酬是不是太高了?

4.旗下全资子公司智明星通上市新三板(智明星通(NQ872801) ),目前市值150亿,2021年去除投资收益亏损,2022年Q2净利润仅1.78亿。净资产14亿,收购商誉24亿,是否合理?上市前公司收入净利双增,一上市营收利润骤减,是不是有调节报表的嫌疑?其150亿的估值是否合理?(说来好笑,全资子公司市值150亿,母公司市值110亿,竟然还有人买子公司)

5.公司业务不太懂,查了下应收账款前2名竟然是Google和Apple,这是什么业务呀?

6.假设其主营业务能够维持稳定,如果对其资产估值,现金计100%,负债计100%,其他项目计50%,商誉24亿计差价12.2亿(2014年公告购买时实际支付26.6亿,目前净资产14.4亿),算出当前合理市值115亿,并不高估

查看图片

守望者蛮小牛:

中文传媒(SH600373) 明天涨停,立贴为证

jijisy2018:

正好在看这家公司,有几个疑问,正好请教初善君中文传媒(SH600373) 几个问题:

1.中文传媒7年赚了130亿现金,2014-2020合计分红出去31.42亿,剩下约100亿,而2014年公司货币资金38亿,2020年120亿,增加80亿,现金全都用来增加货币资金了吗?如果是这样,那公司大手笔的投资钱从哪里来的?

2.公司账上这么大一笔现金,为什么要存银行?100多亿的存款,公司投资收益长期在2-3亿徘徊,为什么不用更好的办法处理现金?

3.2021年报表显示,公司管理费中薪酬11亿,销售费中薪酬3.5亿,研发费中薪酬2.2亿,合计16.7亿,而公司员工6471人,人均25.8万薪酬是不是太高了?

4.旗下全资子公司智明星通上市新三板(智明星通(NQ872801) ),目前市值150亿,2021年去除投资收益亏损,2022年Q2净利润仅1.78亿。净资产14亿,收购商誉24亿,是否合理?上市前公司收入净利双增,一上市营收利润骤减,是不是有调节报表的嫌疑?其150亿的估值是否合理?(说来好笑,全资子公司市值150亿,母公司市值110亿,竟然还有人买子公司)

5.公司业务不太懂,查了下应收账款前2名竟然是Google和Apple,这是什么业务呀?

6.假设其主营业务能够维持稳定,如果对其资产估值,现金计100%,负债计100%,其他项目计50%,商誉24亿计差价12.2亿(2014年公告购买时实际支付26.6亿,目前净资产14.4亿),算出当前合理市值115亿,并不高估查看图片

花长老:

中文传媒(SH600373)希望再跌一点…

守望者蛮小牛:

中文传媒(SH600373) 快跑,今天要跌,立贴为证

小河男孩:

中文传媒(SH600373)要开始重仓了!中文传媒,今天持续买进2万股。明天回调继续买进。今年年初13.1清仓7万股。今天接回2万股,8.5----7.5将再接回2万股,7.5--6.5在接回2万股。6.5至5.5之间,将满仓梭哈,打光200万资金,然后躺倒装死。

此前预言过王府井,预言过中国医药。

乔布斯01:

中文传媒(SH600373)加仓 除非出现系统性无量崩盘,不然已经跌不动了,价值在那摆着,有标准可以衡量。

大A太迷人:

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

下一个老字号新华书店,我的中文传媒别跌了,未来是属于我们的。

还未成功:

中文传媒(SH600373) 现在不是谈价值的时候了,需要的是信心

equaljian:

中文传媒(SH600373)请问大家,类似八一广场商铺招租的收入计入哪个部分,不应该是发行营收吧?

大A太迷人:

哇塞,中文传媒八一广场已经营业了吗?股价还这么压得住也是奇葩呀?应该要爆发了吧?

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300265 SH688305 SZ300152 SZ300516 SZ002589 SZ300630 SH605358 SH603559 SZ002701 SZ000524 SZ300586 SZ003037 SH600094 SZ300840 SZ002737 SH601168 SZ002004 SH600877 SZ300554 SZ301009 SH600311 SZ000608 SZ002767 SZ002387 SZ200530 SH688106 SZ002686 SZ300918 SH688296 SH600979 SZ000572 SZ002809 SZ300741 SZ300181 SZ000810 SH688369 SH600711 SZ300410 SH600783 SZ300844 SZ002432 SZ002213 SH605117 SZ001289 SZ000682 SZ300941 SH603321 SZ000709 SZ002722 SZ002936