2022-09-02今日SH688981股票最新净值和交易情况

滚雪行者:

![[为什么]](http://js.xueqiu.com/ugc/images/face/emoji_14_doubt.png)

8186和8185今天继续活跃啊???多打几个问号也确实是表示疑问?点到为止,不多说了,免得又被人说刻意唱多。

中芯国际(00981) 中芯国际(SH688981) 华虹半导体(01347)

华紫研究:

2022年5月12日,华虹半导体有限公司(华虹半导体(01347))董事会通过公司重返A股科创板上市议案,预计近期证监会将会受理。在当前半导体行业存量时代的背景下,公司选择回归A股的计划对企业的发展以及股价的走势有何影响,值得我们进一步关注与分析。

公司介绍

华虹半导体2005年在香港注册成立,深耕半导体特色工艺代工服务近二十年,由中国电子信息产业集团有限公司控股,专注于嵌入式非易失性存储器、功率器件、模拟及电源管理和逻辑及射频等“8英寸+12英寸”特色工艺技术的持续创新。

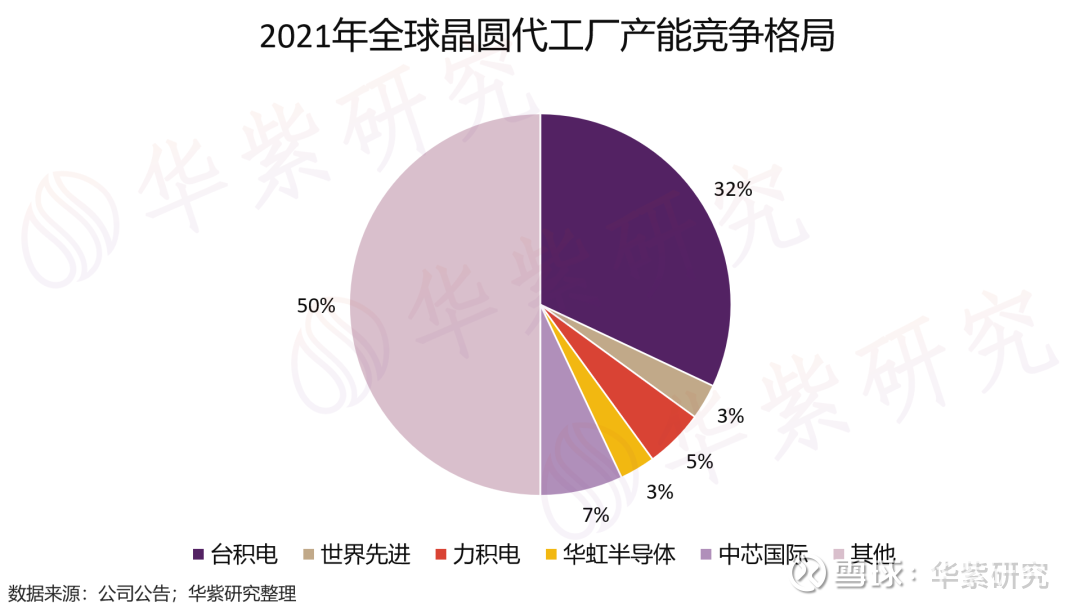

目前集团量产工艺覆盖1微米到28纳米各主要技术节点的晶圆代工,是国内仅次于中芯国际且全球排名前十的特色工艺纯晶圆代工企业。

(一)全球半导体进入存量时代,进口替代需求提高

自2016年起,随着新兴技术(机器学习、AI等)的崛起,存储器芯片价格与销量大幅上升,半导体行业呈现高速增长态势。

然而,随着中美贸易战以及新冠疫情的爆发,电子元器件的需求大幅下降。直至2020年,后疫情时代“宅经济”的推动下,PC等下游终端需求增强以及汽车电动化和智能化渗透率快速提升,半导体制造产能出现供不应求,行业景气度持续上升,2021年销售额一直保持在20%以上的同比增速。

全球半导体产业进入到存量时代,销售额增速放缓,2022年6月,全球半导体销售额达到515.55亿美元,同比增速仅9.04%。

随着各国逐渐选择疫情常态化政策,晶圆制造厂及产业链其他环节供给恢复,全球产能都在提高,供需逐渐达到平衡,

尽管全球市场逐渐进入行业存量阶段,中国市场仍有较大成长空间。

原因在于目前中国市场半导体销售金额占据全球半导体销售额的30%以上,但截至2021年中国半导体自给率仍相对较低,例如芯片的自给率仅20%左右,如果剔除在中国设厂的海外厂商,这个数字甚至低于10%,其中汽车芯片自给率不足5%。

国产替代仍有很大发展潜能。

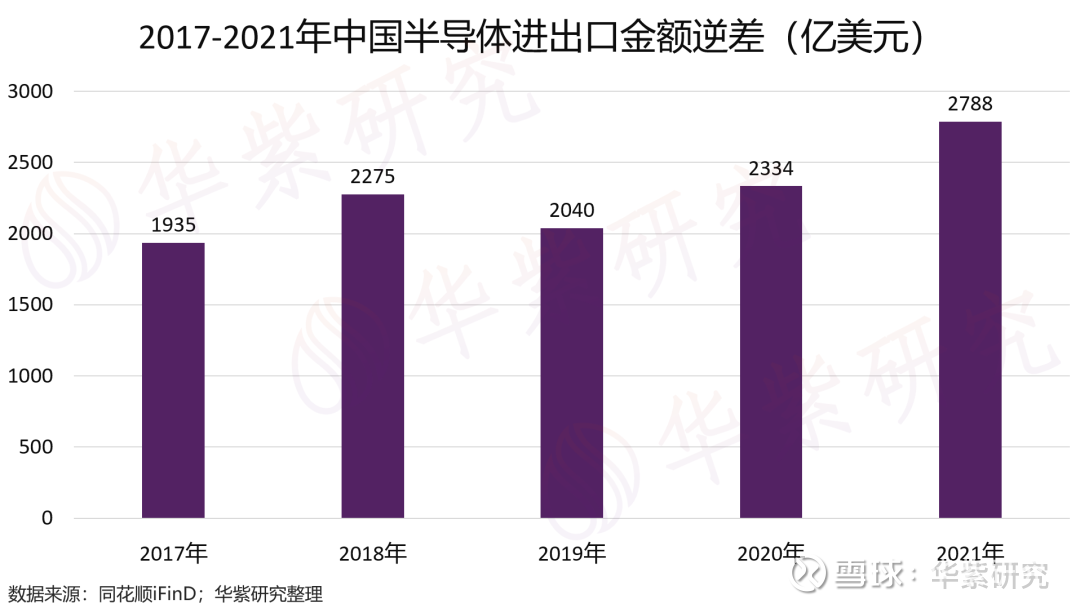

从海关总署的数据我们也可以看出,中国半导体进出口金额一直呈现贸易逆差,且仍在逐渐扩大,2021年已达到2788亿美元,我国对海外高端半导体还存在高度依赖,

(二)业务集中于55nm以上成熟工艺,进可攻退可守

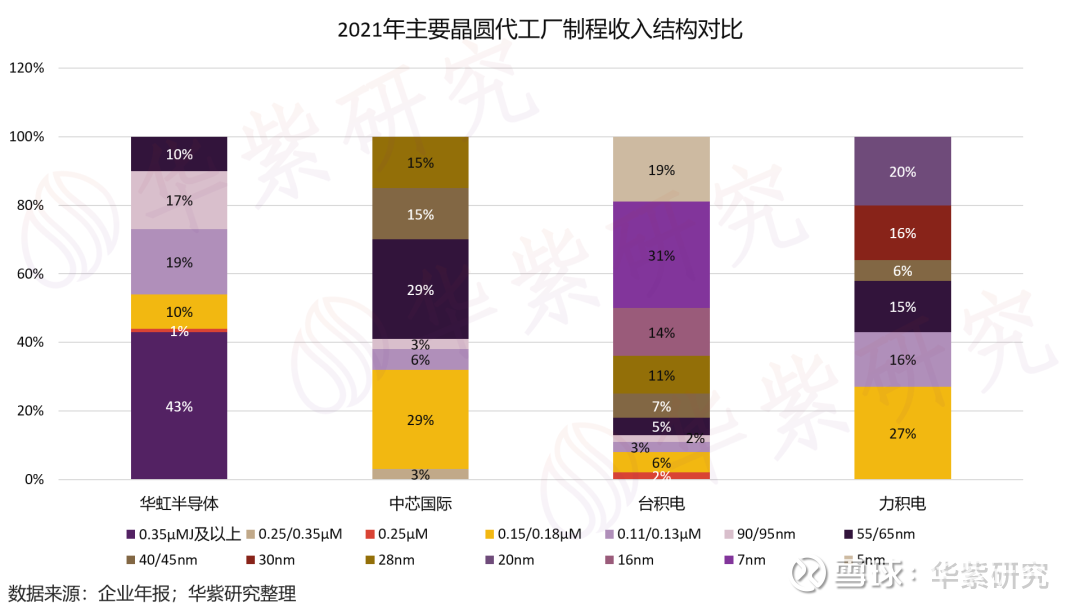

从行业技术水平来看,以台积电和三星为代表的头部厂商基本垄断了10nm以下的制程工艺,我国的中芯国际能够保持28nm以上持续创收,包含了28nm至0.35μm以上工艺,其中0.15/0.18μm及55/65nm制程工艺为营收主要来源,占比都是29%。

这样的技术格局对于华虹半导体而言其实是一种可进可退的优势地位。

而华虹半导体主要专注于成熟工艺制程,涵盖55nm至0.35μm以上工艺,其中0.35μm及以上制程工艺为营收主要来源,占比约43%。

具体而言,华虹半导体现在已经可以完成14nm芯片的制作,但良品率只有25%,进可选择完善更高水平的芯片制造,投入资金。

另外,公司目前55/65nm水平的芯片技术仍高于国内绝大多数企业的技术水准,且制造技术相对成熟,这样的优势帮助企业能够稳定地持续创收,保证集团优先地位,退可选择加大55/65nm技术投入,继续扩大产能优势。

(三)华虹半导体vs中芯国际,路径不同决定发展增速不同

值得一提的是,作为国内晶圆代工企业两大巨头,两者现在的发展方向有很大的不同。

对于中芯国际而言,公司的目标在于突破国内芯片技术壁垒,破除当前芯片技术“卡脖子”的窘境,帮助国内其他企业不会因为芯片技术的阻碍陷入发展僵局。

这样的布局是十分宏大的,但随着美国的制裁以及全球技术更高水平的企业施行联合抵制,代表着中芯国际在短时间内无法爆发与突破,企业只能依赖其他技术的利润以及国家的政策补助支持更高水平的芯片研发,导致企业营业收入增长放缓。

相对而言,华虹半导体的发展方向有所不同,尽管公司也在不断进行新兴技术的研发与投入,但企业当前的发展重点在于国产替代,帮助国内企业摆脱进口依赖,在55/65nm芯片等中高端技术实现自给自足。

因此,相较于行业龙头中芯国际,华虹半导体反而更具备快速发展的潜能。

相对于中芯国际而言,尽管华虹半导体的技术水平相对较低,但也因此没有受到美国的重点关注与制裁。目前华虹半导体对于这一部分技术的发展已经非常成熟,产品质量以及良品率得到保证的前提下,只有产能是企业扩大经营的限制,而扩大产能显然要比突破新技术容易太多。

(四)行业供需紧平衡,产能决定收益

从产能来看,目前公司在上海以及无锡分别拥有三座8英寸晶圆厂(华虹一、二、三厂)以及一座12英寸晶圆厂(华虹七厂),其中华虹七厂为全球首条12英寸功率器件代工生产线。

2018-2021年间,公司三座8英寸晶圆厂产能从168K/月提升到178K/月,仅提高10k/月;相对而言,公司12英寸晶圆厂自2019年9月投产以来便持续扩产,其等效8英寸晶圆产能已由19Q4的23K/月快速提升至21Q4的135K/月,随着无锡华虹七厂产能持续扩张,预计2022年底能达到213K/月。

8英寸硅晶圆主要用于生产成熟制程产品(65nm-0.35μm),包括高精度模拟器件、射频芯片、嵌入式存储器、传感器、功率器件以及显示驱动芯片等;12英寸硅晶圆主要用于生产先进制程产品(5nm-90nm),包括特殊应用芯片、高性能FPGA以及处理器芯片等;

从8英寸硅晶圆供需情况来看,根据SUMCO数据,由于新能源汽车渗透率快速提升,同时汽车主要硅晶圆需求主要为8英寸(2020年占比超过58%),2021年8英寸硅晶圆需求显著增强,3Q21A全球8英寸硅晶圆需求达到历史高点至约610万片/月,2020年底8英寸硅晶圆产能仅约为560万片/月。根据SEMI预测,2021年至2024年8英寸硅晶圆产能扩张有限,2024年月产能预计仅增加至660万片/月。

从12英寸硅晶圆供需情况来看,根据IC insights数据,目前晶圆制造产能扩张主要集中在12英寸,全球12英寸晶圆厂将由2019年的129座增长2022年的149座,晶圆厂数量2020-2022年CAGR为7.4%,高于8英寸晶圆厂的2.3%。因此,根据SUMCO估算,预计2022-2023年将进入供需紧平衡状态。

从产能利用率来看,根据IC Insights及SUMCO公布数据,2020年全球等效8英寸硅晶圆产能约为2,077万片/月,2021年预计产能约为2,268万片/月;对比2020年及2021年全球等效8英寸晶圆需求(2020年:2,040万片/月;2021年预计:2,275万片/月),硅晶圆总体产能呈现供需紧平衡状态。

从主要晶圆代工厂产能利用率来看,2021年台积电总体产能利用率达到约105.0%,较2020年大幅提升9.6个百分点;华虹半导体产能利用率于2021年起保持在100%以上,2022Q2达到了109.7%,环比上涨3.7%,代工行业产能呈现供不应求。

综上所述,当前全球8英寸与12英寸晶圆进入供需紧平衡状态。然而,考虑到当前国内中高端芯片市场呈现明显的供不应求状态,国产芯片自给率不到20%,与之相反,供需紧平衡的背景下,国内需求过大意味着欧洲、日韩等传统晶圆生产地区需求下降,呈现供大于求的状态,因此,2022年国内晶圆代工厂商产品价格持续上升,意法半导体等德国传统芯片制造大厂的芯片价格却呈现断崖式降价。

具体而言,华虹半导体在手订单十分充足,与相关企业的合作订单已经签到2023年。从公司2022年半年报来看,企业22Q2 8/12英寸产能环比基本持平,付运晶圆量环比略有下滑,营收增长主要由涨价带来。

其中8英寸22Q2营收3.54亿美元,创历史新高,同比+35.1%/环比+6.4%;毛利率为44.2%,同比+12.6ppts/环比+5.6ppts;12英寸22Q2营收2.67亿美元,同比+217.1%/环比+1.8%,营收占比达43%;毛利率为19.6%,同比+16.3ppts/环比+7.6ppts。

目前企业主要致力于12英寸晶圆代工产能研发与投入,原因在于12英寸晶圆代工产能具备明显的成本优势,但当前工艺技术不够成熟,毛利率仅20%左右,还有很大上升空间。相对而言,目前公司8英寸晶圆代工扩张放缓,主要原因在于8英寸晶圆代工毛利率已达到44.2%,未来成本下降空间不明显,且将逐渐被12英寸工艺替代。

考虑到当前背景下企业依旧呈现良好的竞争力优势,预计企业未来10年内不会受到产业需求的限制。然而,目前企业营收与利润上升的原因主要是价格上涨,随着行业技术与产能的推进,未来华虹半导体的发展上限仍取决于企业产能的扩张速度以及技术优势的保持。

为何选择回归A股

(一)A股上市优势

回到文章开头的问题,为什么华虹半导体会选择在这个时点回归A股呢,主要涉及以下原因:

首先,我们已经了解到国内半导体行业仍具有很大的发展潜力,值得进一步的投资。然而,半导体行业属于典型的周期性重资产与高度技术密集的产业,无论是进行技术研发还是产品量产都需要投入大量的资金。

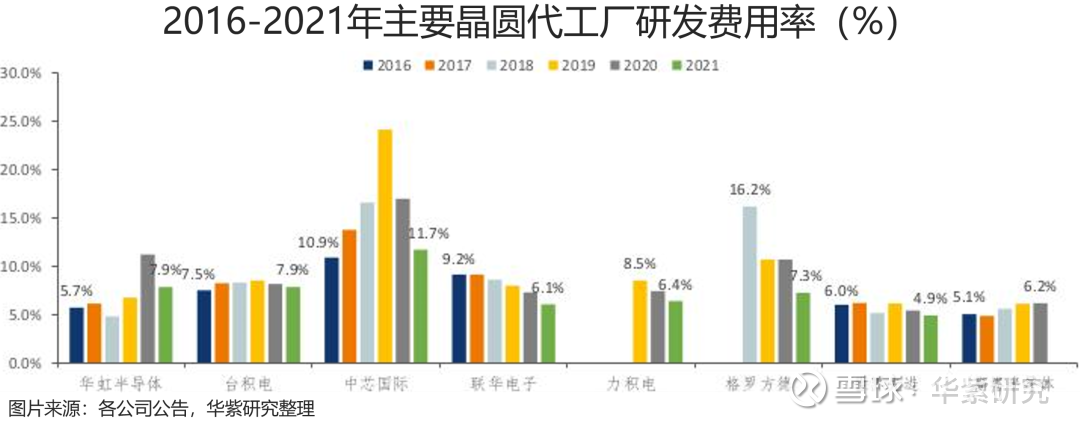

国内头部厂商中芯国际受益于国产替代政策支撑,2021年资本开支规模为44.8亿美元,研发费用以及研发投入占比都居于国内首位。对标国际巨头,台积电资本开支规模同比增长74.2%至300亿美元,远超同业。同时,英特尔与台积电分别以152亿与117亿美元的研发投入位居榜首。

因此,想要在芯片行业上弯道超车,技术突破为第一要素,资本的力量也不可或缺。

A股上市就是最快最高效的融资方式。

相较于港股而言,A股拥有充足而活跃的资金,融资效率更高,能够吸引更多资本的关注与投入。从每日成交额可以简单比较,目前A股市场每日成交额稳定在1万亿元上下,而港股成交总额仅1000亿港元左右。

随着各国对半导体制造业回归的重视,叠加疫情以及缺芯的影响,此时华虹从香港资本转向大陆资本自然不是一件坏事。

(二)募资用途

过此次回归A股上市,华虹半导体计划投入125亿元(大概70%募资)用于华虹制造无锡项目,旨在研究12英寸晶圆制造,预计于2025年初开始投入生产,到2026年第二季度达到40K/月的产能。

在本次计划中,华虹半导体还将投入20亿元用于8英寸厂房优化升级,从而进一步达到技术升级,扩大产能。另外,公司计划投入25亿元用于特色工艺技术创新研发项目,从而加强集团创新力以及技术竞争力。

回到A股后的股价预测

(一)发行价预测

根据公司当前的产能状况,8英寸晶圆厂产能趋于稳定且后续投入较少,预计2022年下半年产能增速为5%,而12英寸晶圆厂产能投入较高,2022年底产能预计提升57.5%。

晶圆产能趋紧情况尚未缓解,2022年第一季度主要晶圆代工厂预计均涨价约10%-20%,其中成熟制程涨价幅度更为明显。

根据Counterpoint预测,2020-2022年10nm以下先进制程晶圆价格上涨预计较为温和,涨价幅度为5%左右;成熟制程如22/28nm、40/45nm、55/65nm以及90nm涨价幅度预计分别达到18%、30%、33%以及38%,主要原因在于成熟制程的芯片需求更大,但产能扩张不够,行业有限的生产能力导致市场需求持续高于供给,因此价格波动较大。

就华虹半导体而言,2022Q2公司8/12英寸晶圆ASP分别为624美元、569美元,同比增长7.2%、8%,环比增长7.1%、5.5%。因此,预计2022年下半年公司8英寸晶圆代工价格将上涨15%,12英寸原晶价格继续上涨10%。

综上所述,预计2022年下半年8英寸晶圆代工营业收入为56.64亿元,12英寸营业收入为63.81亿元,2022年营业收入为201.87亿元。

随着公司工艺的逐渐精进与成熟,进行晶圆代工的成本也在逐渐下降,毛利率逐渐上升。其中,8英寸晶圆代工毛利率已稳定超过40%,12英寸相对较低,仅20%左右,仍有较大提升空间,因此本文预计公司归母净利润仍将持续提高,2022年归母净利润同比增长预计达到120%,归母净利润额达到36.63亿元。

确定上市公司发行价时,上市公司会和承销商一起综合考虑公司的基本面、市场情况、同行业上市公司估值水平、募集资金需求及承销风险等因素,并根据询价结果来确定最终的发行价,其中同行业可比公司的PE、PS、PB估值倍数是其主要参考因素,因此,我们对比下表所列示的同行业可比公司的2021年PE倍数,给予华虹半导体5.58-6.37的市盈率估值,对应股价区间为15.7-17.92元。

(二)H股股价预测

还是参照老大哥中芯国际。中芯国际在2020年成功获批在A股上市,根据公司发布的《首次公开发行股票并在可创办上市发行公告》中,其发行价在初步问询之后定为27.46元,对应市盈率为109.25倍。

随着投资者逐渐理智地对中芯国际进行估值判断,公司股价逐渐回调,中芯国际股价与市盈率趋于稳定,达到27.71。

以此为基础,我们在预测华虹半导体的上市后的股价预测时,参考中芯国际的27.71倍动态市盈率,对应华虹半导体股价为77.86元。另外,参考中芯国际3.07倍的AH股价格比均值,如果我们给予华虹半导体2.2倍AH股比价,那么A股77.86元的股价对应的港股股价为40.45港元。参考中芯国际,华虹半导体A股上市前H股股价将会上涨,A股上市后H股的估值将会跟随A股价值回归开始回调,大约18-24个月后回到一个稳定的区间。

(以上图片除特别说明外,均来自于网络)

喜欢这篇文章的话 别忘了给个三连喔~

作者:李卓朋

分类:上市公司

转载请文头注明出处:"华紫研究"。

声明:本文仅作交流和参考之用,不构成任何交易依据或投资建议。本文版权归本公司所有,未经授权严禁转载。文中部分素材来源于网络,如有侵权或不妥,请联系删除。

欢迎关注“华紫研究”!获取更多资本市场专业解读!

(END)

哔哥哔特商务网:

【哔哥哔特导读】伴随晶圆代工产能由全面稀缺转为结构性紧缺,中芯国际75亿美元的投资项目,聚焦通讯、汽车电子、消费电子、工业等领域。

2022年8月26日,中芯国际集成电路制造有限公司(以下简称“中芯国际”)与天津市西青经济开发集团有限公司和天津西青经济技术开发区管理委员会共同订立并签署《中芯国际天津12英寸晶圆代工生产线项目合作框架协议》(以下简称“协议”)。

协议中,中芯国际拟通过其全资子公司在西青开发区全资设立一家生产型独立法人公司,注册资本为50亿美元,本项目投资总额为75亿美元。项目拟建设12英寸晶圆代工生产线,产品主要应用于通讯、汽车电子、消费电子、工业等领域,拟选址西青开发区赛达新兴产业园内。规划建设产能为10万片/月的12英寸晶圆代工生产线,可提供28纳米~180纳米不同技术节点的晶圆代工与技术服务。

日前,中芯国际公布2022年半年度报告。报告显示,报告期内,2022年上半年实现营业收入 24,592.2 百万元,同比增加 52.8%。其中,晶圆代工业务营收为 22,685.0 百万元,同比增长 56.4%。

驱动营业收入变动的原因主要是由于本期销售晶圆的数量增加、平均售价上升和产品组合变动所致。销售晶圆的数量由上年同期的 330.4 万片约当 8 英寸晶圆增加 12.8%至本期的 372.7万片约当 8 英寸晶圆。平均售价(销售晶圆收入除以总销售晶圆数量)由上年同期 4,390 元增加至本期的 6,084 元。

以下是本报告期中芯国际以应用、尺寸分类,其晶圆的收入分析。

我们可以看到,中芯国际上半年的晶圆收入主要以12英寸晶圆为主,其次是8英寸晶圆,且智能手机、消费电子和智能家居等应用领域占比较高。

但从行业发展来看,2022 年上半年,由于全球地缘贸易关系持续紧张,国际局部冲突升级,能源和原材料成本上涨,叠加各地新冠疫情反复等多重外部因素,全球集成电路产业的发展面临着巨大挑战,细分领域市场呈现多极分化。

一方面,智能手机、个人电脑等存量市场在经历一段时期的高景气增长后,受疫情反复、用户换机周期调整及产业链零部件短缺等因素的影响,产销动力有所疲软。另一方面,依托无线通讯、高速网络通信等领域的新一代技术升级,物联网、数据中心、人工智能、新能源汽车等新兴细分领域的市场渗透动力依然强劲,相关终端产品的集成电路芯片含量显著增加,持续助力集成电路产业规模上行。全球晶圆代工产能由全面稀缺转为结构性紧缺。

不难看出,中芯国际此次签订项目协议,也是出于长期发展的考虑,以响应市场的动态变化,提前部署规划,进一步优化产能,有助于坚定锁定存量,积极开拓增量。

本文为哔哥哔特资讯原创文章,如需转载请在文前注明来源

喵尔摩斯hm0:

#中芯国际# 中芯国际(SH688981) 中银国际证券护盘的太明显了,是大股东增持还是公司回购

方特克斯:

中芯国际(00981)中芯国际(SH688981) 战投们全都跑路了,没有一个留下的。

中馨国际:

从投资规模,从技术,从团队人数,国内没有那个可以和中芯竞争!要不美帝也不会重点“关照″中芯国际!

淡淡的相思林Cruise:

![[牛]](http://js.xueqiu.com/ugc/images/face/emoji_07_wonderful.png)

总结一下半导体设备和材料业绩,一个好可以说偶然,所有好那肯定是行业好

北方华创 2022上半年营业收入约54.44亿元,同比增加50.87%;归属于上市公司股东的净利润约7.55亿元,同比增加143.16%

中微公司2022上半年实现营业收入19.72亿元,同比增长47.30%,净利润4.68亿元,同比增长17.94%,扣非为增长120%

长川科技 2022上半年公司实现营业收入 11.88 亿元,同比增长 76.52%;归属于上市公司股东的净利润 2.45 亿元,同比增长 173.74%。

拓荆科技 2022上半年营业收入5.23亿元,同比增加364.87%;归属于上市公司股东的净利润约1.08亿元,同比扭亏为盈。

江丰电子 2022上半年公司实现营业收入10.86亿元,较上年同期增长50.18%,归属于上市公司股东的净利润1.55亿元,较上年同期增长156.24%,扣非后归母净利润1.13亿元,较上年同期增长181.49%。

雅克科技 2022上半年实现营业收入20.59亿元,同比增长14.16%。归属于上市公司股东的净利润2.81亿元,同比增长16.25%。归属于上市公司股东的扣除非经常性损益的净利润2.71亿元,同比增长32.99%

北方华创(SZ002371) 阳光电源(SZ300274) 比亚迪(SZ002594)

淡淡的相思林Cruise:

半导体国产化渗透还是很迅速地长川科技(SZ300604)中微公司(SH688012)中芯国际(SH688981)

科闻社:

(本篇文章共1064字,阅读时间约2分钟)

这家新设立的公司将是JSR光刻胶等半导体材料的专门营业网点。

近日,日本JSR公司宣布在中国上海新设了法人企业,该公司将于12月开始营业。JSR的新动作,与苹果部分产业链从中国内地迁往越南等地形成了强烈的对比。此外,中国内地晶圆代工龙头企业中芯国际宣布将在天津建设新晶圆厂,

众所周知,今年三四月以来,半导体行业下行的“悲观新闻”不断传出,当此际,为什么JSR会在中国分设新公司、中芯国际还要宣布扩产增能?

主要是“为了扩大在中国市场与半导体材料相关的业务活动。”

JSR是一家总部位于东京领先的光刻胶供应商,全球市场占有约30%至40%的份额,其客户包括三星、台积电英特尔。在上海这一新公司成立之前,JSR在中国内地的半导体材料一直由2010年在上海设立的公司,与显示器材料一起经营。此次在中国上海新设公司,则是单独拎出了半导体材料,也就是说,JSR评估认为,中国半导体市场还有巨大潜力,值得开设一个新公司,加大投入。除这一因素外,我们需要关注的是,近年来,中国半导体行业实施全面的“本土替代”战略,中国国内的光刻胶企业技术进步也相当明显,如A股上市公司南大光电已经量产ArF光刻胶,可用于7nm芯片生产。在中国本土企业的“追赶”和挑战下,,来巩固中国市场。综合而论,不管是是哪个因素,中国作为全球最大的芯片进口国,是JSR增长战略的重要组成部分,是不能掉以轻心的,成立新的半导体材料分公司也是顺势之举措。

一是中芯国际对自身的发展有足够的信心,

至于中芯国际的新投资项目,就外部环境来说,当前整个半导体市场正面临下行的压力,越来越多的半导体企业都在想方设法降低产能节约开支。但此时,中芯国际却在进行大规模的市场扩张,实施“逆周期发展”的市场策略。主要原因在于,通过此时的布局在未来市场恢复后,抢夺新发市场的竞争优势。中国国产芯片的需求量越来越大,作为中国内地最大的晶圆龙头企业,中芯国际在其中扮演的角色也日益重要,所以在这样的大背景之下,中芯国际选择了面向未来的增产扩能。

因此,这既是本土企业如中芯国际等的发展的机会,同时也是外国企业如JSR公司等的重要机会。

综合而论,在半导体产业的各个领域,随着中国本土国产替代能力的增强,以及信息数字产业的加速发展,中国集成电路及芯片市场蛋糕也是不断地做大。任何有正常思维的企业,都不会对此视而不见。

科闻社版权声明:转载时标注原文链接不构成侵权

芯片ETF159995:

每日箴言|沃伦●巴菲特

考虑到人可以从错误中学习,那么,最好的事情就是从别人的错误中学习。

财经科普

鸽派:指的是鼓吹低利率的奉行传统经济政策者,他们相信通货膨胀及其负面影响对社会的冲击不是很大。

(♥精彩点评,更有芯片君的打赏哦♥)

芯片ETF(SZ159995)中芯国际(SH688981)闻泰科技(SH600745)

华夏科创50ETF:

科创50ETF(SH588000)中芯国际(SH688981)天合光能(SH688599)

中芯国际(SH688981):

同花顺(300033)数据中心显示,中芯国际8月30日获融资买入4202.84万元,占当日买入金额的22.83%,当前融资余额33.52亿元,占流通市值的4.31%,低于历史30%分位水平。 融资走势表 日期融资变动融资余额8月30日1206.07万33.52亿8月29日361.76... 网页链接

大山里的娃888:

中芯国际有大动作,第四座12英寸晶圆厂开建,全球8英寸加速升级 【万大叔】中芯国际又将兴建一个12英寸晶圆厂。近日,中芯国际与天津市西签署新的合作框架协议,将在天津 网页链接

艳阳初:

你这个逻辑也是有问题,从规模上看你说的几大集团国际影响力远高于华住和锦江,但我举个例子,我当年买过联电,联电的技术水平财务数据要远高于中芯国际,但成长性慢,所以后来股价一直止步不前。当然今年国内酒店行业也是一潭死水,但保不准明年会放开,再这么封控就啥也别干了。国内酒店的连锁化率还在快步提升,未来50%的客房都是连锁酒店(现在30多)还是可以期待,这是华住和锦江估值较高的原因所在。

东方长虹558:

高端的猎手,

一般都是以猎物的身份出现!

在中报接近尾声,

主力机构调仓换股。

九月开启新的行情,

新的开端,

新的征程!

拼多多(PDD) 新东方(EDU) 中芯国际(SH688981)

懒人组合策略:

2012 年以来,半导体行业至今年均复合增长率达 30%以上。目前中国大陆晶圆制造产能占比仍然较低,即使计入外资厂商在中国大陆的产能,2021 年底占全球比重仅 16%,而国内半导体市场需求在全球占比近 35%。中芯国际已有产线建设、扩产稳步推进,存储芯片厂商长江存储、合肥长鑫等全球市占率低,竞争力提升除技术外依赖规模效应,扩产亦具备较强确定性。此次中芯国际天津 12 英寸晶圆厂的规划将进一步增添国内半导体设备市场成长动能。 从国内半导体设备厂商合同负债及存货情况来看,国内半导体设备厂商在手订单充沛,份额加速提升逻辑将持续兑现。国产半导体材料需求亦持续释放,国内厂商份额提升空间广,硅片作为主要材料国产化率约 20%,大尺寸硅片国产化率仍处低位,ArF 光刻胶仅南大光电通过客户验证, EUV 光刻胶暂无国内厂商可量产,其他如抛光材料、湿电子化学品等国产化率也较低,国产替代空间广阔。半导体设备领域,建议关注芯源微(SH688037) 、拓荆科技、中微公司、北方华创(SZ002371) 、万业企业、华海清科、盛美上海;半导体材料领域,建议关注神工股份、安集科技、鼎龙股份、沪硅产业-U(SH688126) #半导体设备##半导体材料#

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300142 SH600165 SZ000981 SH600201 SH600987 SH600673 SH603258 SH600062 SH600571 SZ300026 SZ301169 SZ300207 SZ002264 SZ301071 SH600961 SZ000721 SZ000909 SZ300511 SH688529 SZ300572 SZ300352 SZ000995 SH601963 SZ002558 SZ300096 SH600380 SZ300621 SZ001231 SZ000055 SZ002201 SZ300492 SZ000851 SH600283 SH688217 SH600537 SZ300338 SZ300561 SZ301099 SZ000935 SH600510 SH600824 SH600666 SH600326 SZ300394 SZ002132 SH605169 SZ002734 SZ002883 SZ002100 SZ002279