2022-09-02今日SH605333股票最新净值和交易情况

沪光股份(SH605333):

沪光股份(605333)2022年半年度董事会经营评述内容如下: 一、 报告期内公司所属行业及主营业务情况说明 公司主要从事汽车高低压线束的研发、生产及销售。根据国家统计局发布的《国民经济行业分类》(GB/T4754-2017),公司所处行业... 网页链接

沪光股份(SH605333):

智通财经APP讯,沪光股份(605333.SH)发布2022年半年度报告,公司报告期内营业收入13.82亿元,同比增长40.37%;归属于上市公司股东的净利润-280.84万元,同比由盈转亏;归属于上市公司股东的扣除非经常性损益的净利润-717.27万元,同比由盈... 网页链接

沪光股份(SH605333):

沪光股份:独立董事关于第二届董事会第十四次会议相关事项的独立董事意见 网页链接

沪光股份(SH605333):

沪光股份: 2022年半年度报告摘要 网页链接

沪光股份(SH605333):

沪光股份: 2022年半年度报告 网页链接

沪光股份(SH605333):

沪光股份:2022年半年度募集资金存放与实际使用情况的专项报告 网页链接

沪光股份(SH605333):

沪光股份: 第二届监事会第十一次会议决议公告 网页链接

沪光股份(SH605333):

沪光股份:第二届董事会第十四次会议决议公告 网页链接

云84b:

沪光股份明天怎么样 亏损中

证券之星财经:

截至2022年8月29日收盘,沪光股份(605333)报收于30.78元,上涨6.8%,换手率4.31%,成交量2.7万手,成交额8229.72万元。

资金流向数据方面,8月29日主力资金净流出210.58万元,游资资金净流入862.87万元,散户资金净流出652.29万元。

近5日资金流向一览见下表:

该股主要指标及行业内排名如下:

该股最近90天内共有1家机构给出评级,买入评级1家。

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

飞熊个人纪录:

本文于7月11日首发于飞熊投研,

另外首发地还有复盘干货及投资机会板块提示,欢迎各位关注,文章所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

嵘泰股份(605133)星级评定4.5星

1.优质的汽车铝合金精密压铸件供应商

公司深耕铝压铸件20余年,主要产品包括汽车转向系统、传动系统、制动系统等铝合金精密压铸件。公司的主要客户是国际知名的汽车零部件Tier1,终端客户涵盖国内外知名车企,与大众有深厚的合作关系。

多地布局产能,匹配全球业务发展需求。

为匹配全球化业务的需求,除了扬州总部外,公司在国内外多地布局了产能,并通过子公司进行管理,其中:①嵘泰压铸成立于2008年,位于扬州,以生产大型压铸件产品为主;②珠海嵘泰成立于2004年,位于珠海,是公司发展欧洲市场业务的经营主体;③莱昂嵘泰成立于2016年,位于墨西哥,是公司发展北美市场业务的经营主体。

转向器壳体是公司的优势产品,在国内乘用车市场份额超20%。

公司的铝合金压铸产品侧重转向系统类零部件,主要产品有转向器壳体、转向管柱、伺服壳体、端盖等,其中转向器壳体是优势产品。根据招股说明书测算,2021H1公司转向器壳体零部件在国内乘用车市场的占有率超20%,处于领先地位。

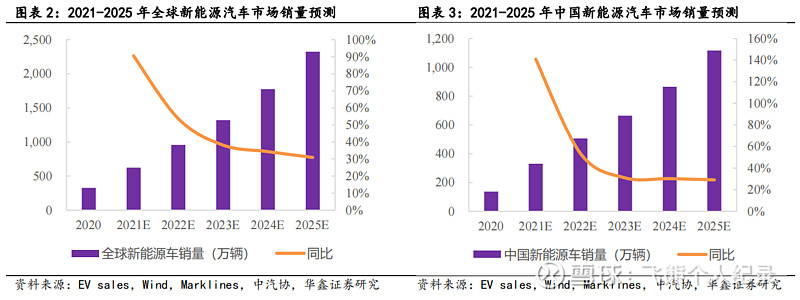

2.碳中和政策背景下新能源汽车渗透加速

碳中和政策背景下,新能源车渗透率加速提升,2020年全球新能源乘用车销量达到327万辆,到2022年全球新能源乘用车销量达到957万辆,预计到2025年全球新能源乘用车的销量将突破2000万台,达到2325万辆。中国市场方面,新能源车销量持续超预期,2021年达到330万辆,预计2022年将突破500万辆,而到2025年预计中国市场新能源车销量将达到1000万辆以上。

3.公司新能源产品的品类不断拓展,相关收入占比快速提升。

顺应电动化趋势,公司积极加大新能源车产品的开发,在电机、电池、电控零件上均有所突破,电驱动壳体、车载充电机壳体、电源转换器、电池盒、逆变器、电驱动轴承、新能源客车类零件等已顺利交付。其中,招股说明书显示公司自2019年以来取得了博世48V电池盒、电驱动轴承支撑盖和威伯科E-compressor曲轴箱等产品项目定点,目前已量产。公司除了依托原有Tier1客户拓展新能源产品,还拿到了比亚迪、长城等车企的直供订单。随着项目的落地,公司新能源产品收入占比快速增长。

公司掌握的压铸工艺有助于其拓展新能源车零部件和结构件业务等。

公司深拥有丰富的铝压铸经验,技术水平行业领先。在掌握一般压铸工艺的基础上,公司针对一些高强度、高延伸率的汽车结构件、支架等车身及底盘特殊的压铸工艺进行研发与技术创新。比如,高强度、高延伸率铝合金结构件压铸技术可以用于大型壁薄结构件及新能源车结构件的生产,超低速层流压铸技术能够替代锻造或低压铸造来生产汽车支架类零部件(公司实现了国内汽车后副车架铝合金压铸首创),大型铝合金压铸件中心填充技术适用于生产大型变速箱箱体类零部件。

4.可转债获批,加速新能源转型和全球化布局

嵘泰股份公开发行可转换公司债券申请获得中国证监会发行审核委员会审核通过。公司拟发行可转债总额不超过人民币65,067万元(含65,067万元),期限为自发行之日起不超过6年。点评如下:

可转债投资项目包括年产110万件新能源汽车铝合金零部件项目和墨西哥汽车精密铝合金铸件二期扩产项目,主要为了满足公司日益增长的新能源业务和北美订单的产能需要,将深化公司在新能源业务和北美市场的布局。

1)年产110万件新能源汽车铝合金零部件项目:

根据公司公告,该项目位于扬州二工厂,具体产品、对应客户和完全达产后的年均销量如下:

(1)长城:电机端盖CGA201(26万件)、电机端盖CGA204(30万件);(2)比亚迪:DM-i变速箱前箱体(20万件)、DM-i变速箱后箱体(20万件)、NRT36前后箱体(12万件);(3)北美博格华纳:LEB逆变器。公司原本的新能源客户以合作多年的Tier1为主,此次可转债所投项目对应的主要订单客户为比亚迪、长城等知名车企,产品包括新能源车变速箱、电驱壳体和电机壳体等,目前已在量产爬坡阶段。

2)墨西哥汽车精密铝合金铸件二期扩产项目:

根据公司公告,莱昂工厂二期主要产品、对应客户和完全达产后的年均销量如下:(1)采埃孚:EL58变速箱壳体(20万件);(2)博世:电机壳体(22.94万件)、GML246转向长壳体;(3)耐世特:BT1XX转向系统长壳体(21.85万件)、BV1HX转向长壳体;(4)万都:GE2转向长壳体。莱昂工厂位于墨西哥,可以提高公司在北美地区的响应能力,而且符合美墨加三国协议。莱昂工厂一期主要承接了公司在北美的转向业务,随着北美市场的新订单获取,原有产能已无法满足需求。此次可转债投资的莱昂工厂二期将扩大公司在北美地区的业务规模,加强全球化布局。

5.盈利预测

东兴证券:预计公司2022-2024年归母净利润分别为1.53、2.20、3.03亿元,对应EPS分别为0.96、1.38、1.90元。2022年6月27日收盘价对应2022-2024年PE值分别为27、19和14倍。

以上为网络整理的基本面,不作为现阶段买卖依据

最后提示所有交易在介入的时候应当设置合理的止损,防范风险。

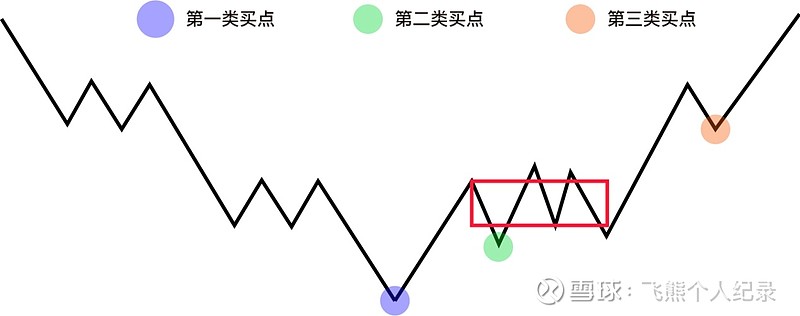

考虑到很多朋友没接触过缠论,这里把缠论知识点进行了简单的总结,如下图

第一类买点定义:是下跌过程中由于下跌力度背驰而导致的买点,图中紫蓝色标注点为第一类买点,属于左侧交易,优点是具备成本优势,往往是行情的反转点,缺点是稳定性不足,容易走成中继底分型。

第二类买点定义:在第一类买点之后第一次回调不创新低的点,从空间角度考虑,是仅次于第一类买点的位置,具备一定的成本优势,图中绿色标注点为第二类买点,在一买的基础上,具备结构的稳定性。

第三类买点定义:是在离开第一个上涨中枢之后,第一次回调不进入中枢的点,为第三类买点,图中褐色标注点为第三类买点,优点为趋势的初步确立后的买点,属于右侧交易,从空间成本上考虑,弱于第一,二类买点,但是从时间成本考虑具备时间优势。除此外具备变盘和爆发性。

中枢的介绍:如图中的红色框框即为中枢,由3笔构成的结构,是多空双方势均力敌,形成的一个筹码密集区。最终以一方获胜来结束盘整(3买或3卖),你来我往的时间越长,积蓄的力量就越大,爆发的走势也就越强

分享内容仅为个人记录,不作为买卖依据,错是常态,对是运气,请大家理性对待。

嵘泰股份(SH605133)爱柯迪(SH600933)文灿股份(SH603348)

近期飞熊所写部分热点标的(按近期涨幅排名)

爱玛科技-积极新渠道建设,市场新增量龙头企业优先受益

江苏北人——工业机器人+新能源汽车,乘行业之风,布局新能源汽车电池托盘,先发优势明显

派能科技—储能电池系统提供商,市场增长迅速,一季度业绩超预期增长

金盘科技——风电行业高景气+大型化趋势推动干变需求快速提升,积极扩产未来增长可期

宏柏新材——再扩产5万吨三氯氢硅及下游配套产能,这家硅烷“小巨人”正在崛起,产品矩阵扩容公司成长可期

京泉华—多轮驱动促发展,股票回购彰显信心

湖南发展-政策推动水风光互补建设,企业收益行业发展红利

牧高笛—深耕户外露营景气细分赛道,布局下游市场,进一步提升品牌影响力

农发种业—全球粮价上行,支持政策不断释放,公司业绩有望迎突破

飞熊个人纪录:

新能源汽车持续高景气,汽车零部件有望持续受益。嵘泰股份(SH605133)沪光股份(SH605333)双环传动(SZ002472)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300388 SZ002283 SZ300484 SZ000928 SZ002642 SZ000538 SH600608 SZ300347 SZ002472 SH603416 SH601890 SZ300957 SZ300224 SH688181 SZ300959 SH688776 SZ301268 SH688399 SH688371 SH688663 SZ000543 SZ301121 SH603268 SH600583 SH688633 SZ300972 SH600838 SZ002603 SZ002725 SZ000528 SZ002010 SH605099 SZ002927 SZ300851 SZ300828 SZ300108 SH600966 SH601997 SZ002599 SZ002083 SZ300726 SZ000895 SZ301131 SH605008 SH600812 SH600133 SH688357 SH603999 SZ300018 SH688121