2022-11-30今日SH603991股票最新净值和交易情况

至正股份(SH603991):

【锦心绣口】 目前“营业收入+利润”的退市指标,设计得并不科学。 熊锦秋 11月8日至正股份公告,拟以现金方式收购苏州桔云51%股权。11月9日上交所下发问询函,要求至正股份说明若不进行本次收购,公司今年业绩是否可能触及退市风险警示相... 网页链接

至正股份(SH603991):

近日,至正股份(SH603991,股价36.82元,市值27.44亿元)公告,拟以现金方式收购苏州桔云51%股权。根据公告,为满足现金购买苏州桔云51%股权的资金需求,至正股份拟向控股股东深圳市正信同创投资发展有限公司申... 网页链接

至正股份(SH603991):

至正股份:至正股份关于转让全资子公司100%股权的进展公告 网页链接

至正股份(SH603991):

来源:摄图网 记者|赵阳戈 至正股份(603991.SH)近期的一则收购计划,引起多方关注。 11月9日公告,至正股份与SUCCESS FACTORS LIMITED(以下简称“SUCCESS FACTORS”)签署了一份购买资产协议,拟以现金方式收购SUCCESS FACTORS持有的苏州桔云科技... 网页链接

财联社:

【财联社时评:12倍溢价跨界并购想干嘛?至正股份要讲清楚】财联社11月11日电,日前至正股份发布公告称,拟以现金方式收购苏州桔云51%股权。然而奇怪的是,净资产仅为802.64万元的苏州桔云估值却高达2.25亿元,其51%股权交易价格更是敲定为1.2亿元。交易如果完成,至正股份也将跨界半导体专用设备研发。11月9日晚间上交所下发问询函,要求就跨界收购原因及必要性、本次收购是否涉及年末突击交易等进行说明。上交所的问询函可谓一针见血,至正股份今年前三季度营业收入7322.96万元且经营亏损,不出意外该公司四季度还将继续亏损,预计将会沦为ST股。但交易完成后财务一并表,至正股份营收就有望超过1个亿,净利润亏损的局面也能得到弥补,被ST的风险无疑将大大降低。或许正是因为这笔交易既能令上市公司避免带帽,又能顺利跨界,其溢价率也堪称不菲,以至于高达12倍之多。笔者认为,至正股份需要认真对待上交所的问询函,向市场给出一个全面、合理的解释。(评论员 彭科峰)

至正股份(SH603991):

奔腾新闻记者蔡嘉 业绩持续低迷,至正股份(603991)(603991.SH)将在控股股东的资金支持下涉足半导体领域。 11月8日晚间,至正股份披露对外收购方案。公司拟以现金方式收购SUCCESS FACTORS持有的苏州桔云科技有限公司(以下简称“苏州桔云”)... 网页链接

证券之星财经:

为避免披星戴帽,不少绩差上市公司选择趁年报公布之前“装点门面”,至正股份就是其中一例。消息面上,至正股份11月8日晚公告称,拟以现金方式收购苏州桔云51%股权,作价约1.2亿元。至正股份在公告中指出,该收购计划主要是为实现产业布局多元化发展,形成新利润增长点,提升公司盈利能力。但就在收购计划公布后仅一天,上交所的问询函就随之而来,因为此次收购当中仍有许多疑点。

收购消息公布后次日,至正股份股价收涨逾5%,但今日不仅未能延续,反而还出现了明显的获利回吐。如果将统计周期拉长可以发现,至正股份年内跌幅虽然跑赢大盘,但振幅反而比沪深300指数高出近9个百分点。显而易见的是,这次收购对于股价的利好未能持续太久。

收购背后的三大问题:突击收购?估价过程?大量举债?

在对上交所问询函进行梳理之后可以发现,至正股份此次收购,以下几点值得留意:

1、收购标的与公司主业无关,有“突击收购”之嫌。根据收购公告,收购标的苏州桔云主要从事半导体专用设备的研发、生产和销售,能提供半导体湿法工艺流程所需的大部分设备,主要产品包括清洗设备、腐蚀设备、涂胶显影设备、去胶设备、烘箱设备、分片设备等,但这与至正股份主营的电线电缆用高分子材料业务并不相关。此外,公司今年前三季度营业收入低于1亿元且经营亏损,根据上交所股票上市规则,倘若2022年报时上述状况没有扭转,至正股份将被披星戴帽;

2、收购定价对应增值率偏高。本次收购评估基准日为2022年6月30日,标的净资产为802.64万元,采用收益法、市场法的评估值分别为2.26亿元、2.25亿元,最终选用市场法定价,双方协商后标的资产51%股权的交易作价为1.1934亿元,略高于评估值。但问题是,上述交易价格与标的净资产对比后的增值率为1210.36%,且收购公告中未披露评估过程,可能缺乏定价依据;

3、收购需要大量举债完成。根据最新的资产负债数据,截至2022年9月30日,公司货币资金余额为0.29亿元,远低于前述的1.1934亿元作价,公司在此情况下仍然决定通过向控股股东借款的方式完成收购。事实上,上交所在问询函当中就已经要求至正股份说明举债收购的合理性,同时还要求至正股份说明为何是向控股股东借款,而非通过其他渠道筹集资金,是否可能因此损害上市公司的独立性。

财务报表中隐含的问题:业绩变脸、缺乏资金、研发费用

事实上,考虑到至正股份的业绩和财务数据之后,也就不难理解它会急着收购新公司扮靓报表了。

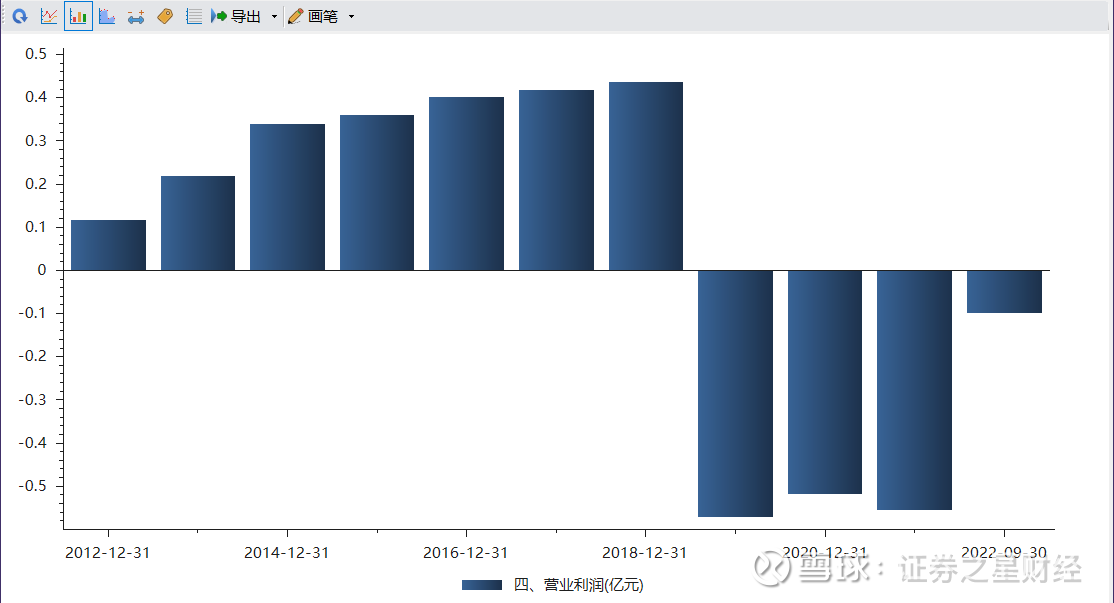

首先是营收和利润方面。根据至正股份的利润表,该公司上市前的2012~2016年营业利润未曾出现下跌,从0.12亿元上涨到0.42亿元,但上市后第三份年报便来了个“大变脸”,2018年尚有0.44万元的营业利润,到2019年就变成亏损0.57亿元,此后未再出现年度盈利。与此同时,公司2022年三季报营业收入只有0.73亿元,上交所在关注函中也提到了这一点。

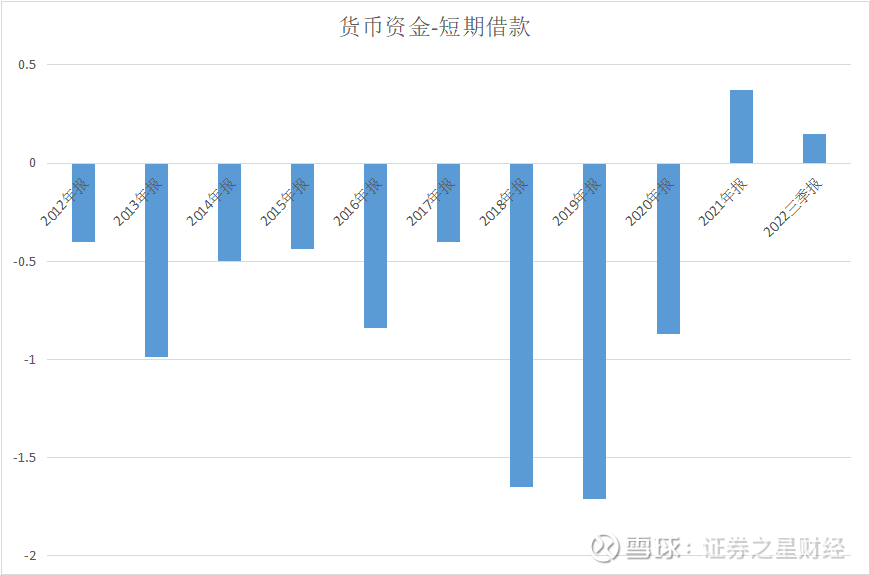

其次是资金方面。根据至正股份的资产负债表数据,从上市前的2012年至今,该公司的货币资金便一直低于1亿元,大部分时间甚至低于短期借款,2021年之后方才转正。在手中资金应对债务尚且吃力的情况下,至正股份仍然有意推进本次收购,未来会为公司带来多少新的债务负担,可能需要关注。

(根据财务数据整理)

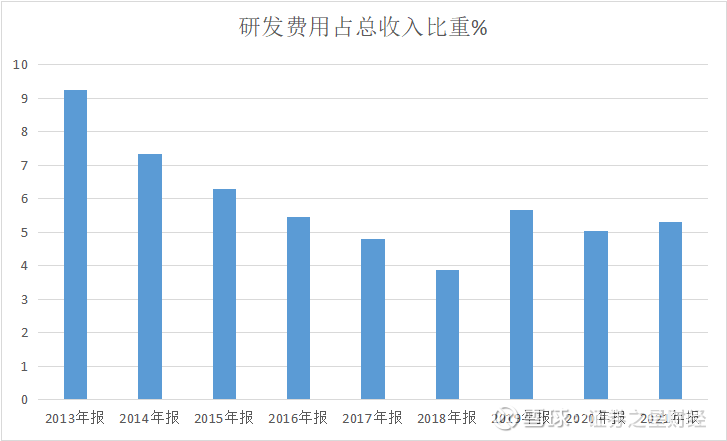

此外,至正股份在此前公布的2022半年报当中自称是“专业从事环保型低烟无卤聚烯烃电缆高分子材料的高新技术企业”,但其研发费用占总收入的比例2013年以来却出现“六连降”,最低时还不到4%,直到2019年之后才恢复到5%以上。

根据整理,至正股份2021年报中研发费用占总收入比例为5.31%,这一水平在公布了该项数据的1904只上证A股当中,只能排到600名开外。

(根据财务数据整理)

总而言之,在临近年底结算报表的情况下,至正股份此次“突击收购”,从意图上不仅是沾了半导体的光,也可以理解为扮靓报表,但此举是否存在利益输送,又是否真正利好业绩,目前尚不得而知。事实上,想要知道前述问题的答案,可能要等到公司就上交所问询函作出回复,眼下如果贸然追涨杀跌,仍然风险颇大。

至正股份(SH603991):

11月10日,至正股份(603991)(603991.SH)低开低走,盘中跌幅一度超5%。 11月9日晚间,至正股份发布公告称,公司因拟以现金收购苏州桔云科技有限公司(以下简称“苏州桔云”)51%股权被上交所下发问询函。 来源:至正股份 11月8日,至正股份发... 网页链接

至正股份(SH603991):

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 文 张军 一场股权收购计划引来上交所关注! 至正股份11月8日晚公告,拟以现金方式收购苏州桔云51%股权。11月9日晚,上交所发来问询函,要求... 网页链接

众宇论股:

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603390 SH600836 SH600489 SZ002177 SZ002705 SZ301089 SZ301298 SZ002617 SH600153 SH600035 SZ200596 SZ000965 SH603823 SZ300708 SZ002942 SH603335 SZ300492 SZ300428 SH600406 SH600758 SH600158 SZ300636 SH600681 SH600121 SZ000596 SH688768 SH601107 SH600577 SZ002072 SH605288 SH600819 SZ000931 SH603009 SZ002091 SH603980 SZ000623 SH605088 SH605337 SZ002626 SZ300029 SZ300426 SZ300410 SZ300081 SH600660 SZ002677 SH600503 SH688371 SZ002742 SZ002605 SH600149