2022-11-30今日SH688529股票最新净值和交易情况

豪森股份(SH688529):

同花顺(300033)数据中心显示,豪森股份11月15日获融资买入658.34万元,占当日买入金额的13.91%,当前融资余额4165.79万元,占流通市值的3.66%,低于历史30%分位水平。 融资走势表 日期融资变动融资余额11月15日155.35万4165.79万11月14日1... 网页链接

墨珏:

豪森股份(SH688529)

燃油车交付速度保持不变。新能源交付速度增加一倍。四季度业绩确定性相对比较强。

新能源订单毛利率略高于燃油车订单(但问题是今年新能源占比上来了,毛利率没增)

应收账款部分,21年年报的客户C跟D计提比例30%了,22年中报里应该是回收了一个,另外一个欠的应收还变多了(意思是别人应收账款2年没还了,还继续让它赊更多的帐呗?)

最大的问题是募投扩产的进展太慢,估计到明年年中都不一定能落地。影响订单交付速度,进而影响明年的营收增速。

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

推荐逻辑:1) 21年我国汽车销量增速回升到3.8%,同时各大新能源车企扩产推进,汽车智能装备需求持续增长。2)国六加速商用车变速箱自动化替代进程,目前我国商用车自动变速箱渗透率不足10%,预计到25年将快速提升至50%,公司自动变速箱装备需求将迎增长。3)公司大力拓展新能源业务,22 年H1在手订单中新能源领域订单占比达55.4%,新能源业务增速超传统燃油车业务,扁线电机、混动变速箱、动力锂电池生产线将成为公司未来成长重要驱动力。

汽车行业稳健发展,新能源汽车渗透提升。从汽车行业整体来看,21 年我国汽车销量增速由负转正,回升到3.8%,其中,新增新能源汽车销售352.1 万辆,同比增长157.6%,呈现爆发增长态势。未来,随着疫情对生产的影响消退、燃油车升级替代以及新能源车爆发等因素叠加影响,汽车行业将保持稳健发展,汽车智能制造装备行业也将保持增长。

公司系燃油车装备细分龙头,将受益商用车自动变速箱替代升级。公司深耕汽车智能装备行业,具备深厚的通用及专用技术积累,在燃油车发动机和变速箱智能装备领域处于行业领先地位。随着国六政策对排放要求的提升以及消费者对驾驶舒适需求的提升,我国商用车由手动变速箱向自动变速箱转换趋势明显提速,商用车自动变速箱渗透率有望从目前的10%快速提升至25 年的50%,相关生产装备投资也将大幅增长。公司在自动变速箱装备领域具备领先优势,未来有望承接发动机和变速箱存量替代的增量订单。

新能源订单快速增加,扁线电机有望爆发。22年上半年,公司项目金额在500万元以上的在手订单合计36.3 亿元,其中新能源领域订单20.1 亿元,占比增长至55.4%,新能源装备增速超越传统燃油车业务,将成为驱动公司成长的重要力量。此外,公司是国内少数具备扁线电机定子/转子/总装/测试全线能力的供应商,公司已实现了扁线电机装备的订单突破,未来将受益扁线电机替代圆线电机带来的快速放量。21 年底公司披露了收购新浦自动化的相关事项,将锂电业务拓展至上游电芯制造,将形成协同效应有望增强公司盈利能力。

盈利预测与投资建议。预计22-24 年归母净利润将保持66.8%的复合增速,参考行业可比公司,给予公司23 年21倍估值,对应目标价43.26 元,首次覆盖给予“买入”评级。

风险提示:汽车行业景气度不及预期;商用车自动变速箱渗透率提升不及预期;扁线电机替代不及预期;新冠疫情影响订单交付等风险。

来源:[西南证券股份有限公司 高宇洋] 日期:2022-11-14

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

豪森股份(688529)

投资要点

推荐逻辑:1 )21 年我国汽车销量增速回升到 3 .8%,同时各大新能源车企扩产推进,汽车智能装备需求持续增长。 2 ) 国六加速商用车变速箱自动化替代进程,目前我国商用车自动变速箱渗透率不足 10%,预计到 25 年将快速提升至 50%,公司自动变速箱装备需求将迎增长。 3 ) 公司大力拓展新能源业务, 22 年 H1 在手订单中新能源领域订单占比达 55.4%,新能源业务增速超传统燃油车业务,扁线电机、混动变速箱、动力锂电池生产线将成为公司未来成长重要驱动力。

汽车行业稳健发展,新能源汽车渗透提升。从汽车行业整体来看,21 年我国汽车销量增速由负转正,回升到 3 .8%,其中,新增新能源汽车销售 352.1 万辆,同比增长 157.6%,呈现爆发增长态势。未来,随着疫情对生产的影响消退、燃油车升级替代以及新能源车爆发等因素叠加影响,汽车行业将保持稳健发展,汽车智能制造装备行业也将保持增长。

公司系燃油车装备细分龙头,将受益商用车自动变速箱替代升级。公司深耕汽车智能装备行业,具备深厚的通用及专用技术积累,在燃油车发动机和变速箱智能装备领域处于行业领先地位。随着国六政策对排放要求的提升以及消费者对驾驶舒适需求的提升,我国商用车由手动变速箱向自动变速箱转换趋势明显提速,商用车自动变速箱渗透率有望从目前的 10%快速提升至 25 年的 50%,相关生产装备投资也将大幅增长。公司在自动变速箱装备领域具备领先优势,未来有望承接发动机和变速箱存量替代的增量订单。

新能源订单快速增加,扁线电机有望爆发。22 年上半年,公司项目金额在 500万元以上的在手订单合计 36.3 亿元,其中新能源领域订单 20.1 亿元,占比增长至 55.4%,新能源装备增速超越传统燃油车业务,将成为驱动公司成长的重要力量。此外,公司是国内少数具备扁线电机定子/ 转子/ 总装/ 测试全线能力的供应商,公司已实现了扁线电机装备的订单突破,未来将受益扁线电机替代圆线电机带来的快速放量。21 年底公司披露了收购新浦自动化的相关事项,将锂电业务拓展至上游电芯制造,将形成协同效应有望增强公司盈利能力。

盈利预测与投资建议。预计 22-24 年归母净利润将保持 66.8 %的复合增速,参考行业可比公司,给予公司 23 年 21 倍估值,对应目标价 43.26 元,首次覆盖给予“买入”评级。

风险提示:汽车行业景气度不及预期;商用车自动变速箱渗透率提升不及预期;扁线电机替代不及预期;新冠疫情影响订单交付等风险。

来源:[西南证券|高宇洋]

证券之星财经:

西南证券股份有限公司高宇洋近期对豪森股份进行研究并发布了研究报告《汽车自动化装备龙头,新能源业务驱动成长》,本报告对豪森股份给出买入评级,认为其目标价位为43.26元,当前股价为25.64元,预期上涨幅度为68.72%。

豪森股份(688529) 投资要点 推荐逻辑:1 )21 年我国汽车销量增速回升到 3 .8%,同时各大新能源车企扩产推进,汽车智能装备需求持续增长。 2 ) 国六加速商用车变速箱自动化替代进程,目前我国商用车自动变速箱渗透率不足 10%,预计到 25 年将快速提升至 50%,公司自动变速箱装备需求将迎增长。 3 ) 公司大力拓展新能源业务, 22 年 H1 在手订单中新能源领域订单占比达 55.4%,新能源业务增速超传统燃油车业务,扁线电机、混动变速箱、动力锂电池生产线将成为公司未来成长重要驱动力。 汽车行业稳健发展,新能源汽车渗透提升。从汽车行业整体来看,21 年我国汽车销量增速由负转正,回升到 3 .8%,其中,新增新能源汽车销售 352.1 万辆,同比增长 157.6%,呈现爆发增长态势。未来,随着疫情对生产的影响消退、燃油车升级替代以及新能源车爆发等因素叠加影响,汽车行业将保持稳健发展,汽车智能制造装备行业也将保持增长。 公司系燃油车装备细分龙头,将受益商用车自动变速箱替代升级。公司深耕汽车智能装备行业,具备深厚的通用及专用技术积累,在燃油车发动机和变速箱智能装备领域处于行业领先地位。随着国六政策对排放要求的提升以及消费者对驾驶舒适需求的提升,我国商用车由手动变速箱向自动变速箱转换趋势明显提速,商用车自动变速箱渗透率有望从目前的 10%快速提升至 25 年的 50%,相关生产装备投资也将大幅增长。公司在自动变速箱装备领域具备领先优势,未来有望承接发动机和变速箱存量替代的增量订单。 新能源订单快速增加,扁线电机有望爆发。22 年上半年,公司项目金额在 500万元以上的在手订单合计 36.3 亿元,其中新能源领域订单 20.1 亿元,占比增长至 55.4%,新能源装备增速超越传统燃油车业务,将成为驱动公司成长的重要力量。此外,公司是国内少数具备扁线电机定子/ 转子/ 总装/ 测试全线能力的供应商,公司已实现了扁线电机装备的订单突破,未来将受益扁线电机替代圆线电机带来的快速放量。21 年底公司披露了收购新浦自动化的相关事项,将锂电业务拓展至上游电芯制造,将形成协同效应有望增强公司盈利能力。 盈利预测与投资建议。预计 22-24 年归母净利润将保持 66.8 %的复合增速,参考行业可比公司,给予公司 23 年 21 倍估值,对应目标价 43.26 元,首次覆盖给予“买入”评级。 风险提示:汽车行业景气度不及预期;商用车自动变速箱渗透率提升不及预期;扁线电机替代不及预期;新冠疫情影响订单交付等风险。

证券之星数据中心根据近三年发布的研报数据计算,中信证券李越研究员团队对该股研究较为深入,近三年预测准确度均值高达94.54%,其预测2022年度归属净利润为盈利1.4亿,根据现价换算的预测PE为23.52。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为33.0。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

豪森股份(SH688529):

西南证券股份有限公司高宇洋近期对豪森股份进行研究并发布了研究报告《汽车自动化装备龙头,新能源业务驱动成长》,本报告对豪森股份给出买入评级,认为其目标价位为43.26元,当前股价为25.64元,预期上涨幅度为68.72%。 豪森股份(688529) ... 网页链接

康方生物09926HK:

依沃西(PD-1/VEGF双抗,AK112)

近日,国家药品监督管理局药品审评中心(CDE)官网显示,康方生物自主研发的全球首创双特异性抗体新药,被CDE拟被纳入名单,用于联合多西他赛治疗既往PD-1/L1抑制剂和含铂化疗治疗耐药的局部晚期或转移性非小细胞肺癌(NSCLC)。

截至目前,依沃西是国内肺癌领域唯一获得3个突破性治疗药物认定,也是国内唯一在PD-1/L1耐药的肺癌治疗领域获得突破性治疗药物认定的创新药。

CDE授予依沃西的3项

突破性疗法认定分别是:

依沃西联合化疗治疗EGFR-TKI治疗耐药的局部晚期或转移性NSCLC,依沃西该适应症的III期临床研究已完成受试者入组;

依沃西一线治疗PD-L1表达阳性的局部晚期或转移性NSCLC,依沃西该适应症的III期临床研究正在高效开展中;

依沃西联合多西他赛治疗既往PD-1/L1抑制剂和含铂化疗治疗失败的局部晚期或转移性NSCLC。

//

目前,PD-1/L1抑制剂联合含铂化疗已成为晚期NSCLC的一线标准疗法,但大部分患者将不可避免发生耐药,这部分患者后续可选治疗方案非常有限,疗效不佳,存在巨大的临床需求。目前,对于PD-1/L1单抗治疗后耐药的晚期NSCLC,国内外尚无标准治疗,是晚期肺癌治疗中最具挑战的领域。

依沃西凭借独特的“肿瘤免疫+抗血管生成”双靶点协同抗肿瘤的作用机制,有望为PD-1/L1抑制剂治疗后耐药的NSCLC患者带来新的希望。

依沃西在NSCLC领域的三个突破性治疗品种认定,将有助于加速依沃西的临床开发和产品上市进程,更快惠及广大患者。这也充分彰显了依沃西突破性的临床价值,以及康方生物以临床需求为导向的新药研发理念。

关于依沃西

(PD-1/VEGF 双抗,AK112

)

AK112是康方生物自主研发,全球行业内首个进入III期临床研究的PD-1/VEGF双特异性抗体。基于康方生物独特的TETRABODY技术设计,AK112可阻断PD-1与PD-L1和PD-L2的结合,并同时阻断VEGF与VEGF受体的结合。鉴于VEGF和PD-1在肿瘤微环境中的共表达,与联合疗法相比,AK112作为单一药物同时阻断这两个靶点,可能会更有效地阻断这两个通路,从而增强抗肿瘤活性。

目前,AK112单药对比帕博利珠单抗单药一线治疗PD-L1+的NSCLC的III期头对头研究(NCT05499390),以及AK112联合化疗对比化疗在EGFR-TKI耐药的EGFR突变的晚期非鳞状NSCLC的III期研究(NCT05184712)正在进行中。AK112也针对包括非小细胞肺癌、小细胞肺癌的不同阶段治疗开展了研究探索。

关于康方生物

康方生物(港交所股票代码:9926.HK)是一家致力于研究、开发、生产及商业化全球病人可负担的创新抗体新药的生物制药公司。自成立以来,公司已成功建立了端对端全方位的药物开发平台(ACE平台),涵盖了全面一体化的药物发现和开发功能,包括靶点验证、抗体发现与开发、双特异抗体药物开发平台(Tetrabody平台)、CMC生产工艺开发、符合国际GMP标准的规模化生产,以及专业化的商业运营体系。

公司目前拥有30个以上用于治疗肿瘤、自身免疫、炎症、代谢疾病等重大疾病的创新药物产品管线,其中17个品种进入临床研究,包括两个国际首创的双特异性抗体新药(PD-1/CTLA-4以及PD-1/VEGF)。2022年6月,康方生物全球首个肿瘤双免疫检查点抑制剂开坦尼®(PD-1/CTLA-4双抗,卡度尼利单抗注射液)治疗宫颈癌获批上市。康方生物期望通过高效及突破性的研发创新开发国际首创及同类药物最佳疗法的新药,成为全球领先的生物制药企业。

大隐无言:

康方生物AK112是目前国内唯一在PD-1/L1耐药的肺癌治疗领域获得突破性治疗药物认定的创新药,这个适应症人数太多了,又是国内独家,未来销售额将无比巨大。@今日话题 康方生物-B(09926)恒瑞医药(SH600276)豪森股份(SH688529)

诗与星空:

1992年,钱学森院士给时任国务院副总理邹家华写了一封信。大致内容是未来中国汽车保有量可能会达到数千万辆,而中国在传统燃油车领域相对落后,但在蓄电池汽车领域,拥有先进的技术,应该大力发展蓄电池汽车,迈入汽车新时代。

汽车类消费占整个社会消费品零售总额超过十分之一,占GDP比重超过4%。直接关联行业占GDP比重8%以上。

如果考虑到汽车产业的上下游,拉动的钢铁、橡胶、石化产品等行业的影响,汽车及其相关产业,估算占GDP比重在15%以上。

从某种意义上讲,汽车工业是为数不多的有望能接棒房地产行业继续带动经济高速增长的“引擎”。

尤其是比亚迪成功突围,成为中国国产汽车工业的佼佼者,也让中国的汽车工业看到了成长的希望。

越来越多的比亚迪及其他品牌的供应链企业开始在资本市场崭露头角,有的甚至登上了科创板。

比如,豪森股份。

豪森股份是一家从事汽车生产线装配的企业,现在的汽车工厂大多高度自动化,加工中的车身、配件通过生产线一步步传送给工业机器人,进行焊接、装配、喷漆等工作。

豪森股份负责把各个设备商的配件组装好,联调好,形成可用的生产线,交付给车企。

在自动化生产线大规模普及以前,大部分设备都是供货商装好,车企直接调试使用即可。但随着技术的发展,设备的型号厂家繁多,已经不是供货商能够搞定的事情了,于是出现了豪森股份这样的“总承包商”企业。

一、受益于时代,业绩高速成长

公司的主要客户包括上汽通用、采埃孚、北京奔驰、长安福特、特斯拉、华晨宝马、标致雪铁龙、康明斯、格特拉克、卡特彼勒、上汽集团、一汽大众和盛瑞传动等国内外知名品牌企业。

2022年三季报显示,豪森股份营收超过12亿,净利润8100万,已经超过了去年全年水平,和上年同期相比,营收增幅46.24%,净利润增幅87.8%。

数据来源:同花顺iFind,制图:诗与星空

但是,2022年的汽车行业却并不好混。

2022 年上半年, 汽车产销分别完成 1211.7 万辆和 1205.7 万辆,同比分别下降 3.7%和 6.6%。

整个行业中,唯一好混的是新能源汽车,2022 年上半年新能源车产销量分别完成 266.1 万辆和 260.0 万辆,同比均增长 120%, 市场占有率达 21.6%。

据公司半年报,截至2022 年 6 月 30 日,公司项目金额在 500 万元以上的在手订单合计金额(含税) 为 363,423.85 万元,其中新能源汽车领域项目金额在 500 万元以上的在手订单合计金额(含税) 为 200,552.05 万元。

公司的核心业务正在快速向新能源转型。

正是因为新能源车的高增长,以及国产化替代进程的加快,在行业整体下滑的情况下,配套产业却蒸蒸日上。

这就是产业升级的意义。

二、营收结构的包装话术

根据产品结构的不同,公司划分了七大板块。

数据来源:同花顺iFind,制图:诗与星空

分别是白车身焊装生产线、变速箱智能装配线、动力锂电池智能生产线、发动机智能装配线、混动变速箱智能装配线、氢燃料电池智能生产线、驱动电机智能生产线。

其中以发动机智能装配线为主,2021年的数据中,营收占据公司大半。根据公司最新财报预测,2022年营收结构有望发生重大变化。

星空君查了公司的招股书,发现一个“秘密”。

公司这种针对不同客户群进行分类的方式,其实非常勉强。因为公司做的业务,几乎是一样的,就是组装生产线。

无论是传统燃油车的生产线,还是新能源车的生产线,除了需要安装的设备不同,对于公司的技术来说,核心技术都是一样的。

其中主要有四项核心技术:压装机智能装配技术、机器人软浮动精度补偿技术、多台套机器人离线编程控制技术和物料自动供给技术,实现了多机型生产自动切换、自动上下料、智能柔性压装、生产数据实时上传,满足生产工艺要求。

当然了,公司这么表述也没有什么问题,更容易引起投资者的兴趣。

三、过度依赖大客户的风险

从招股书看,公司2017年至2020年(上半年)前五大客户实现收入占比分别为 88.03%、 90.88%、 70.47%和 78.52%,客户集中度较高。

其中,对上汽集团及其合营企业上汽通用、上汽通用东岳、上汽通用北盛和上海采埃孚收入占比较高,报告期内对上汽集团及其合营企业、联营企业销售占比分别为 53.17%、 60.09%、 50.13%和 33.40%。

科创板不少初创公司都有过度依赖大客户的情况,随着企业规模的扩大,客户群体逐步增加,这个问题就不复存在。

但豪森股份并不是一家初创公司,2002年成立以来,已经20个年头。

一家成立20年的企业,还如此依赖个别客户,企业的经营稳定性,就具有很强的不确定性。

假如在新能源车领域的发展过程中,上汽集团转型不顺利,出现资金链紧张等异常情况,货款支付不及时,就对公司的现金流和业绩产生重大影响。

从公司的应收款周转天数看,2022年三季报中,增加到96.87天,较2021年年报多了10天以上。

数据来源:同花顺iFind,制图:诗与星空

这意味着大客户的还款账期逐渐加长,坏账风险也逐渐加大。

未来加油:

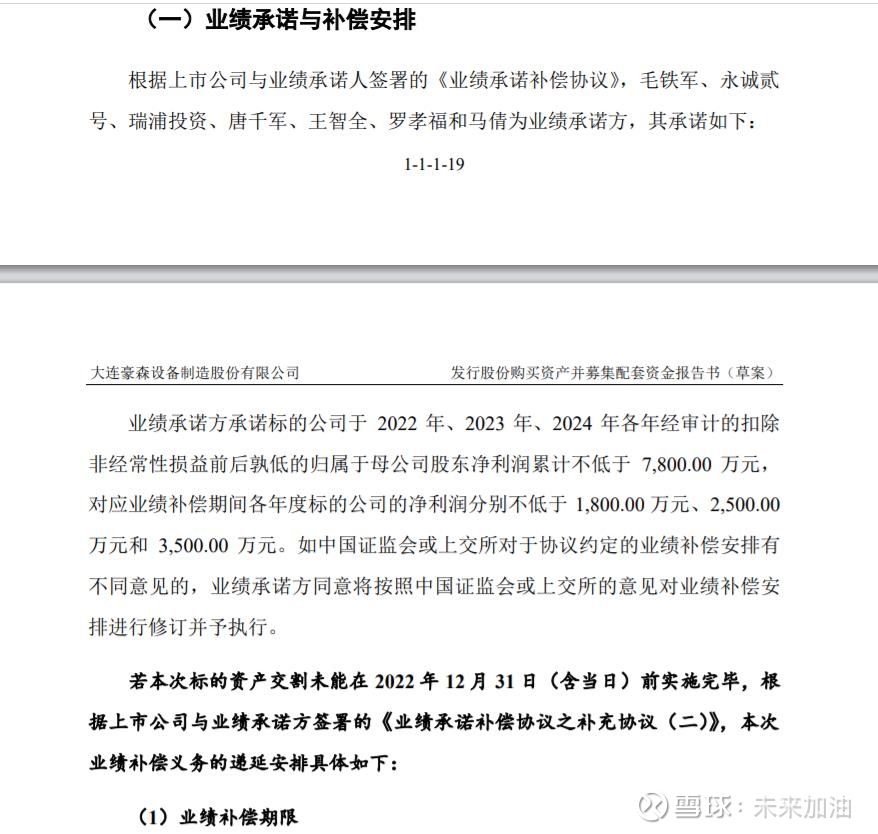

请看收购的标的情况如下:深圳市新浦自动化设备有限公司注册资本2488.3721万元人民币,实交才50万!!!而且此股法律诉讼过多~~~豪森股份(SH688529)

现在此公司新浦自动化 100%的股 权评估值为 27,300.00 万元。翻了十倍有多,实缴资本才50万。

看标的订单如下:在锂电市场2020年到2022年最辉煌的时刻竟然收入相比2020年大幅减少!!!

再看净利润业绩承诺:2022年净利润不低于1800万,回头看2021年订单2.1亿加2022年半年新签订单1亿不到,算下半年加油也新签1亿订单,共4亿订单差点。 行业对标的赢合科技是竞争对手的毛利率20%左右,净利润5%不到更低。想想能完成吗?而且全部订单消化需要时间~

营业收入增长率只有8% 左右。 净利润在画饼。

标的公司应收账款也比行业高,这还是为了卖公司做的优化后的。

按行业毛利率20%,收取30%预收款就收了个原材料的款就做出产品卖给厂家再回收资金,又是个漫漫长路。

接着看净利润不到的补偿,完成了90%就可以了,等于上面的利润率又打了9折,什么鬼!

上述简易分析:

1. 由于新购入标的资产为锂电下游, 上游原料没话语权,下下游制造电池的此公司更不没有话语权。

2. 此标的真实到账资本才50万,10年不到翻了多少倍。 说白了为得就是利益转换。此标的原股东笑哈哈。上市公司有损全体股东利益,当然不损压原始股东,说不定还大赚一笔我们不得而知。

3. 此标的法律诉讼过多,没有啥核心技术。说白了就是个加工制造厂。

4. 以后此股解禁过大会拖累上市公司。

综合确实: 此标的为垃圾资产。 为此后的上市公司埋下一棵小雷!!!

豪森股份(SH688529):

豪森股份:豪森股份关于发行股份购买资产并募集配套资金第二轮审核问询函回复等申请文件更新的提示性公告 网页链接

豪森股份(SH688529):

豪森股份:大连豪森设备制造股份有限公司发行股份购买资产并募集配套资金报告书(修订稿) 网页链接

豪森股份(SH688529):

豪森股份:海通证券股份有限公司关于上市公司发行股份购买资产并募集配套资金之独立财务顾问报告(修订稿) 网页链接

豪森股份(SH688529):

豪森股份:关于大连豪森设备制造股份有限公司发行股份购买资产并募集配套资金申请文件的第二轮审核问询函的回复(修订稿) 网页链接

豪森股份(SH688529):

豪森股份:海通证券股份有限公司关于《关于大连豪森设备制造股份有限公司发行股份购买资产并募集配套资金申请文件的第二轮审核问询函的回复》之核查意见(修订稿) 网页链接

豪森股份(SH688529):

豪森股份:立信会计师事务所(特殊普通合伙)关于大连豪森设备制造股份有限公司发行股份购买资产并募集配套资金申请文件的第二轮审核问询函回复(修订稿) 网页链接

豪森股份(SH688529):

豪森股份:上海市锦天城律师事务所关于大连豪森设备制造股份有限公司发行股份购买资产并募集配套资金之补充法律意见书(二) 网页链接

豪森股份(SH688529):

豪森股份:万隆(上海)资产评估有限公司 《关于大连豪森设备制造股份有限公司发行股份购买资产并募集配套资金申请文件的第二轮审核问询函》所涉及问题的回复(修订稿) 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300925 SH600486 SH601528 SZ002973 SZ000633 SH600309 SH601995 SH603385 SZ000715 SZ300447 SZ300270 SH603166 SZ002289 SH600733 SH603016 SZ300272 SZ002225 SZ000625 SZ002631 SZ002471 SH603386 SZ001231 SH900940 SZ301017 SH600281 SZ300330 SZ301186 SH600519 SZ300671 SZ002905 SZ301048 SZ002598 SZ301002 SH688568 SZ300880 SZ002200 SZ300715 SZ000921 SH601567 SZ002042 SH600518 SZ002712 SH688408 SH600000 SH600096 SZ300018 SH688201 SH603031 SH688327 SH603889