2022-11-30今日SH600281股票最新净值和交易情况

青青园中葵123:

华阳新材(SH600281) 垃圾

虎独步识字:

珠海航展——华阳新材料(非上市公司)

3D金属打印时,先铺一层金属粉末,然后激光扫描形成金属熔结状,面刮板再来回刮扫补充粉末后再激光扫描,反复循环,层层打印,一件产品一般3D打印一二天。

涤清波:

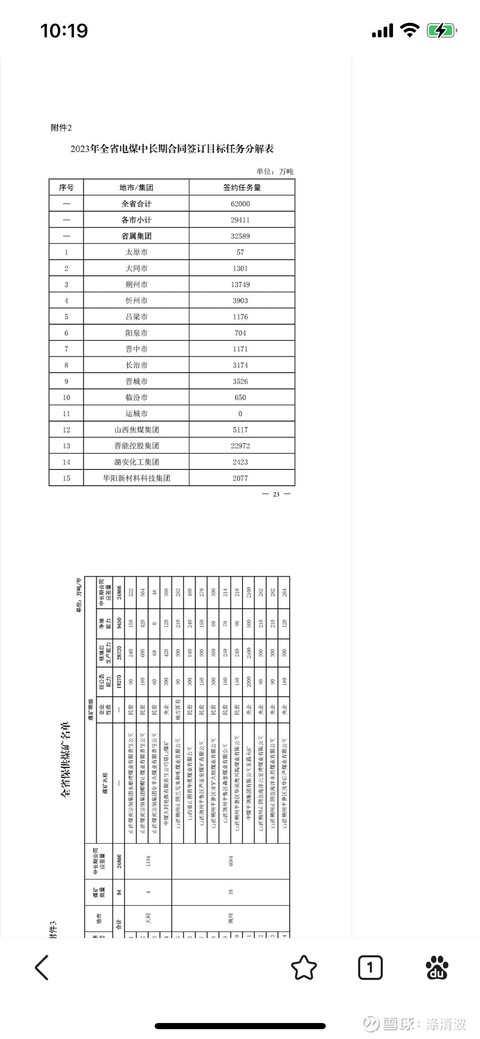

山煤国际(SH600546) 山西省2023年保供任务分解表,与2022年持平,全省6.2亿吨。中国神华(SH601088) 陕西煤业(SH601225)

一苇杭之828:

//@夏虫不可语冰-:关键词: 电煤 任务分解

全国煤炭产量约43亿吨,其中电煤数量还是按照今年确定的26亿吨,并没有加码。

山西省明年预计煤炭总产量约12亿吨,分配的电煤的中长期合同任务是6.2亿吨。

以电煤生产为主的晋能控股集团将承担约2.3亿吨。

以焦煤、化工煤生产为主的山西焦煤集团承担5117万吨、潞安化工集团承担2423万吨、华阳新材料科技集团承担2077万吨,都不超出他们煤炭中的电煤产能,不需要他们用冶金煤、无烟煤去保供电煤。

华阳新材(SH600281):

华阳新材:华阳新材关于诉讼进展的公告 网页链接

夏虫不可语冰-:

关键词: 电煤 任务分解

全国煤炭产量约43亿吨,其中电煤数量还是按照今年确定的26亿吨,并没有加码。

山西省明年预计煤炭总产量约12亿吨,分配的电煤的中长期合同任务是6.2亿吨。

以电煤生产为主的晋能控股集团将承担约2.3亿吨。

以焦煤、化工煤生产为主的山西焦煤集团承担5117万吨、潞安化工集团承担2423万吨、华阳新材料科技集团承担2077万吨,都不超出他们煤炭中的电煤产能,不需要他们用冶金煤、无烟煤去保供电煤。

华阳新材(SH600281):

位于山西省阳泉市的华阳新材(600281)料集团一矿8305工作面,随着硕大的采煤机缓缓开过,原煤不断掉落,顺着转动的皮带运出巷道。“割一刀煤大约是2000吨,我们当班生产班一共8个人,分工明确,各司其职,在保证安全的前提下尽量提高生产效... 网页链接

华阳新材(SH600281):

华阳新材:华阳新材关于收到应诉通知书的公告 网页链接

头大八斤:

华阳新材(SH600281) 相关板块是不是假的?指数相关性很低。

京城第一韭菜:

华阳新材(SH600281) 这里是建仓机会

青青园中葵123:

华阳新材(SH600281) 今天怎么没跌

华阳新材(SH600281):

10月27日消息,华阳新材发布三季度报告。 公告显示,公司前三季度营业收入318,209,473.80元,同比增加30.26%,归属上市公司股东的净利润-2,347,789.76元。 公告显示,十大流通股东中,卢连丰、张浩众为新进流通股东。 网页链接

每日经济新闻:

每经AI快讯,华阳新材(SH 600281,收盘价:4.56元)10月27日晚间发布三季度业绩公告称,2022年前三季度营收约3.18亿元;归属于上市公司股东的净利润亏损约235万元;基本每股收益亏损0.0046元。

2021年1至12月份,华阳新材的营业收入构成为:贵金属加工占比93.23%。

华阳新材的董事长、总经理均是武跃华,男,52岁,学历背景为本科。

截至发稿,华阳新材市值为23亿元。

道达号(daoda1997)“个股趋势”提醒:1. 近30日内无机构对华阳新材进行调研。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——苏纳克将如何挽救英国经济?

(记者 贾运可)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

华阳新材(SH600281):

华阳新材:华阳新材2022年第三季度报告 网页链接

华阳新材(SH600281):

华阳新材:华阳新材第七届董事会2022年第十次会议决议公告 网页链接

华阳新材(SH600281):

同花顺(300033)金融研究中心10月25日讯,有投资者向华阳新材(600281)提问, 请问可降解材料正常生产了吗,销售好吗,希望在新任董事长带领下市值越做越大 公司回答表示,尊敬的投资者,您好! 公司可降解材料投料试车成功后,处于... 网页链接

华阳新材(SH600281):

同花顺(300033)金融研究中心10月25日讯,有投资者向华阳新材(600281)提问, 尊敬的董秘,你好! 贵公司在《2021年年报》对2022年经营计划营收为12.7亿,半年报营收才1.8亿,差距甚大。为什么? 公司回答表示,尊敬的投资者,您好... 网页链接

华阳新材(SH600281):

同花顺(300033)金融研究中心10月25日讯,有投资者向华阳新材(600281)提问, 你好,华阳新材的单层氧化石墨烯的被子袜子产品有没有考虑像别的品牌一样放在东方甄选直播带货,让大家知道这个产品,好物就差商业推广了。 公司回答表... 网页链接

华阳新材(SH600281):

同花顺(300033)金融研究中心10月25日讯,有投资者向华阳新材(600281)提问, 您好,请问贵公司是否建立财务共享中心,如建立,请问具体是在哪一年?如果按照1-5分对财务共享相关的组织人员、业务流程、运营管理以及信息系统的运行... 网页链接

心心相印o:

兖矿能源(SH600188)中煤能源(SH601898)上海能源(SH600508)

煤价上行带动盈利上行,企业自由现金流修复

21年以来煤价高位震荡,行业盈利修复

22 年以来煤炭供不应求格局持续,动力煤价格高位震荡、焦煤受钢材需求拖累。21 年以来 偏紧的供需格局使得煤炭价格攀升明显,供给虽在 22 年以来有所恢复,但碳中和大背景下 新释放产能有限。叠加今年用电等需求上行的影响下,特别是今年夏季水电供给不足,动 力煤需求明显上行,供不应求,价格持续高位。政策方面,2022 年发改委制定的下水煤长 协基准价为 16 年以来历史新高的 700 元/吨,较此前的 535 元上调约 31%,给煤企盈利提 供了较好的安全垫。对于焦煤而言,地产新开工下滑,钢材需求明显承压,而这也导致了 焦煤价格有所承压,表现弱于动力煤。

21、22Q1 年煤企单吨售价上行幅度较大。21 年以来煤炭受国内“碳中和”政策限产叠加 进口煤收缩等影响,供给有所收紧;同时随着疫情逐渐缓和,下游需求增长,整体供不应 求,煤炭价格大幅上升。22 年动力煤持续供不应求,价格高位。煤企集团 21 年单吨售价 平均涨幅达 53%,22Q1 单吨售价较 21 年平均涨幅为 19%,今年煤炭售价上涨大于成本涨 幅,带动煤企盈利进一步改善。分主体来看,具有单价更高的无烟煤、炼焦煤等品种的煤 企吨煤售价上行幅度更大,如新山能集团 21 年单吨售价比 20 年上行 459.15 元/吨,冀中 能源、平煤神马、开滦集团、焦煤集团,单吨售价上行均超过 300 元/吨,其余煤企吨煤售 价同比涨幅也大多超过 20%。今年以来煤企单吨售价持续上行,皖北煤电、淮北矿业、华 阳新材料、晋控装备等 22 年 1-3 月吨煤售价较 21 年末上行超 100 元/吨。

21 年以来煤炭营收改善明显,22H1 净利率升至 18 年以来高位,归母净利润改善明显。在 煤炭供不应求的格局下,煤炭量价齐升,21 年以来全年行业收入(全行业按照 22 家煤炭 发债集团口径进行统计,下同)同比增速均超过 15%。22 年由于煤炭、煤化工产品等价格 均大幅上行,煤炭发债主体盈利大幅改善,22H1 发债整体营收同比增速为 17.4%,净利润 同比增速高达 70.2%。同时,煤企三费率也呈现压降态势,22H1 财务费用率、管理费用率、 销售费用率分别为 3.17%,4.06%,0.54%,除管理费用略微同比上行0.19pct外,其余费 率保持同比趋势。收入大幅增长叠加控费能力提升,推动净利润大幅上行,22H1毛利率、 净利润率、归母净利润率分别升至25.74%、9.26%、3.30%,均创18年以来新高。

分主体来看,国家能源集团等 20 年至今盈利持续改善,山西煤企 22H1 净利润明显上行。 各发债主体中,22H1 陕西煤业化工集团、晋能控股电力集团、国家能源集团、晋能控股装 备集团、同煤集团、中煤集团等净利润同比改善最明显。21、22 年以来煤价高企成为企业 盈利的有力支撑,绝大部分煤企净利润同比持续上行。

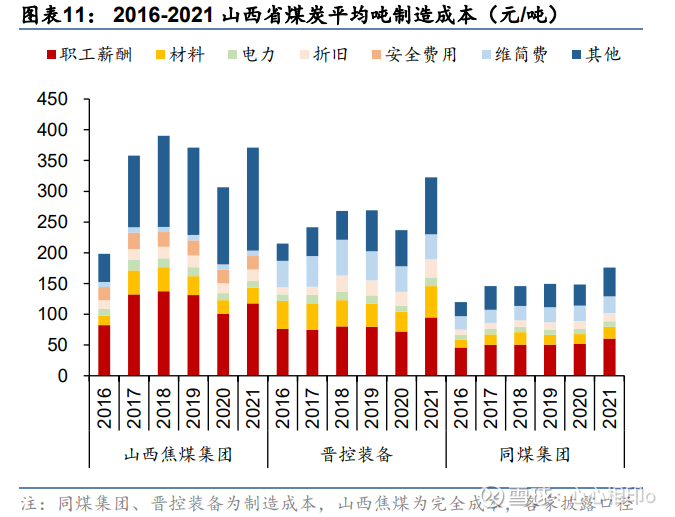

21年高景气下吨煤成本有所上行,22年Q1吨煤成本增幅放缓

21 年吨煤成本大多同比上升,主要是景气上行、员工薪酬提升。吨煤成本是影响煤企煤炭 板块盈利的重要因素,一般职工薪酬、安全维简费和其他支出占较大比重。21 年受公司提 高职工待遇、大宗材料价格上涨、安全环保投入增加等因素影响,煤企吨煤成本有所上行。 煤企集团吨煤成本 21 年同比增速平均达 27%。其中淮北矿业 21 年吨煤成本较上年上行 167.80 元/吨,主要系受人工成本(上行 59 元/吨)、生产工程费用(上行 25 元/吨)、其他 支出(上行 67 元/吨)影响。除徐矿集团产量提升导致吨煤成本小幅下降外,其余煤企吨煤 成本均有所上行,平煤神马、皖北煤电上行幅度较大。

22Q1 吨煤成本较 21 年变化分化,增速降低。22Q1 披露了最新吨煤成本的主体来看,22Q1 吨煤成本较 21 年吨煤成本涨幅平均为 6%。山西煤企晋控装备由于矿井材料成本和职工薪 酬增加,吨煤成本比 21 年上行 65.37 元/吨,同煤集团、晋控电力、华阳新材料有所下降。 豫能化吨煤成本略有上行。河北煤企开滦集团吨煤成本上行幅度较大,比 21 年上行 84.6 元/吨。安徽煤企淮北矿业的吨煤成本受研发投入、材料成本、生产工程费用增加等因素影 响大幅上升 270.25 元/吨,淮南矿业、皖北煤电比 21 年上行超过 40 元/吨。此外,徐矿集 团吨煤成本下行 15.11 元/吨,盘江投资略有上行。总体来看,22 年以来煤炭行业景气度走 高,煤企吨煤成本略有上行,主要系受人工成本和其他支出增加影响。

自由现金流好转,货币资金覆盖倍数改善

21 年以来煤企经营现金流大幅改善。从现金流变化趋势来看,16 年供给侧改革后,盈利回 升推动行业经营性现金流明显改善,18 年达到高位,19、20 年保持平稳态势,21 年再创 新高;因行业景气度 11 年后持续下行及 16 年开始供给侧改革,14-17 年行业投资净支出 持续下行,18、19 年煤炭行业投资净支出略有增加,其中包含部分安全投入、设备升级等, 总体而言投资相对稳定,21 年以来行业景气度再度进入高位,碳中和背景下投资保持平稳; 煤炭行业筹资活动产生的现金流净额在 15 年后由正转负,16 年筹资活动现金流净额大幅 为负,主因行业整体融资困难,17 年后由于经营性现金流的持续改善,煤企着手化解债务, 筹资活动产生的现金流持续为负,也推动行业整体资产负债率下降。整体来看,21 年煤企 自由现金流为 3346 亿元,同比 20 年上行 1696 亿元。

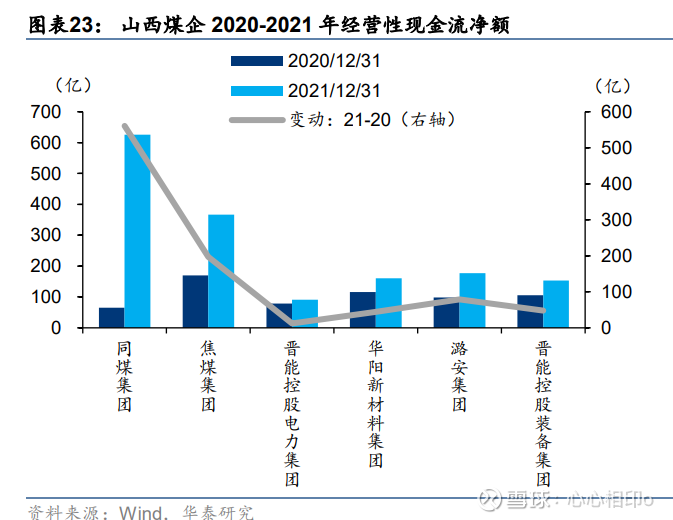

22H1 现金流改善主要依靠经营流入,投资现金支出上行明显。以山西煤企为例,从 22H1 山西煤企现金流来看,受益于行业景气上行,山西煤企经营净流入升至 782 亿元(同比增 加 217 亿元),投资支出为 178.44 亿元(同比多流出 110 亿元)。此外,在行业景气度上行 以及煤炭价格走高的背景下,市场情绪得到一定恢复,22H1 山西煤企筹资净流出 303 亿元, 同比少流出 242 亿元,从去年被动缩减债券融资转为主动缩减。22H1 山西煤企自由现金流 整体增加 604 亿元。22 年上半年煤企集团整体经营净流入 3087 亿,同比上行 1067 亿, 投资流出 1076 亿,同比上行 338 亿,筹资流出 613 亿,同比减少 11 亿,整体现金净流入 1397 亿,同比上行 718 亿。

22H1 煤企货币资金对短期有息覆盖倍数整体大幅改善。20 年四季度以来盈利回升推动经 营性现金流改善,行业现金流及整体偿债能力有所改善,叠加行业资产负债表修复,行业 偿债能力有所增强,货币资金/短期有息负债覆盖倍数总体出现较大幅度上行。分主体来看, 截至到 22 年 H1,华电煤业、中煤集团、徐矿集团、昊华等煤企货币资金/短期有息负债比 重较高。

煤企主动修复资产负债表

21年以来高景气带动行业债券融资回暖

21 年以来高景气带动行业债券融资回暖。20 年 11 月 10 日永煤超预期违约,冲击债市国 企信仰,市场风险偏好进一步下降,产业债对于基本面较弱的国企风险厌恶提升,山西、 河北等煤企首当其冲,相关主体再融资几乎冻结。净融资数据来看 20 年 11 月到 21 年 7 月, 行业净融资额降为-1679 亿元,从 21 年 8 月开始,由于行业盈利持续上行、企业内生现金 流好转、偿债高峰逐步消化等,债券再融资有所修复,债券再融资转正。22 年以来,煤企 债券融资小幅为正,主要是煤企内生现金流改善,而投资需求较小,主动缩减融资,修复 资产负债表。

负债结构改善,债券占比下降,银行借款上行

22H1 行业负债率整体微降,但部分主体负债压力仍突出。18年末-22 年二季度,行业资产 负债率从 72.04%下降至 70.50%,总体而言有所压降。分主体来看,截止21年末资产负债率仍较高超过 80%的主体有华阳新材料集团、豫能化、山煤集团等。22 年中对比 20 年末来看,煤企资产负债率大多下降,其中华电煤业、济宁矿业、中煤能源、兰花实业等下降较多。山西煤企来看,22H1相对于20年相比,潞安集团、同煤集团、晋能控股装备集团资产负债率分别下降2.94个百分点、2.06个和1.79个百分点,华阳新材料集团资产负债率由 82.93%上升至86.35%,上行幅度较为明显,焦煤集团资产负债率上行 1.81 个百分点,22 年上半年晋能控股电力集团资产负债率为72.14%,变动不大。截止 22H1 负债率低于 60%的主体有济宁矿业、昊华能源、徐州矿业、华电煤业、中煤集团、国家能源集团等。

负债结构主要关注期限结构及不同品种结构。期限结构方面,短期有息负债占比越高,企 业面临的短期偿债压力、滚续压力越高,不稳定性较高。品种结构方面,企业负债融资主 要包括银行借款、债券市场融资、非标等。其中从稳定性来看,银行借款相对稳定,而债 券融资受市场波动影响较大;从成本来看,非标融资成本较高,资质较好的主体的债券融 资成本可能低于银行融资成本。综合考虑安全性、成本等,较为健康的融资结构应该是银 行贷款特别是信用贷款较多,债券次之,非标较少。

煤企短期有息负债占比较高,关注短期滚续压力。我们按照短期借款+一年内到期非流动负 债计算短期有息负债,按照长期借款+应付债券+永续债计算长期有息负债,合计为有息负 债,银行借款按照短期借款+长期借款科目估算,来观察煤炭企业的负债结构变化。从期限 结构来看,煤炭行业有息负债中短期占比略高,近几年略有波动,但大体维持在 43%左右。 对于负债结构中以短期有息负债为主的,需要关注其短期接续压力。

20 年以来煤企降低对债券融资依赖,银行借款占比提升,负债结构改善。受永煤事件影响, 煤炭行业整体负债结构变化,债券余额占有息负债持续下滑,21 年底占比仅为 22.00%, 22 年以来随着煤炭行业景气度的上行、债券融资恢复,债券余额占有息负债比例略微有所 提升,22H1 占比 22.79%。与之对应的是,银行类借款占有息负债比重上升,21 年末达 62.32%,较 20 年底上升 2.04pct,22H1 银行类借款占比继续上升至 62.60%。

山西煤企改革不断推进,基本面整体改善

国企改革不断推进

煤企改革:从 7 大煤企集团到“2+2”。2020 年 4 月,焦煤集团和山煤集团重组计划被官方 证实,焦煤集团吸收合并山煤集团,标志着山西煤企重组的开始。2020 年 10 月,晋能控 股集团有限公司组建成立,整合了原来的同煤集团、晋能集团、晋煤集团,及潞安集团、 阳煤集团煤炭、电力、煤机装备制造产业相关资产,以及改制后的中国(太原)煤炭交易 中心。整合形成三家子公司,晋能控股煤业集团有限公司、晋能控股电力集 团有限公司及晋能控股装备制造集团有限公司。焦煤集团、 晋能控股形成了新的煤炭“双巨头”,分别整合省内焦煤、动力煤等优质资源,此外,原潞 安集团定位为化工专业化集团,华阳新材料整合省内新材料优质资产。

改革有利于提升山西煤企整体实力,但资产划转或带来主体分化。整体来看,此次重组有 利于减少同业竞争,通过划分定位、整合资源等,有利于增强煤炭业务整体效率和实力、 并推动山西经济从一煤独大向八柱擎天转变,强化山西省国企整体实力。山西此次重组改 革秉承人随资产走,债随资产走的原则,保障职责清晰,强调“像爱护自己的眼睛一样捍 卫山西的信誉”、“不会出现一笔违约,也不允许出现一笔违约”。但是在资产划转的过程中, 仍存在优劣资产的差异,优质资产产出效率更高、债务人员负担较轻,若企业的优质资产 划出较多,或带来市场对其偿债能力的担忧。需要甄别划转资产的优劣,并关注山西煤企 资产划转过程中对债务、人员负担的实际落地情况。

晋控煤业专注动力煤资源整合,相关矿井管理权已移交,21 年末应付款项明显上升。2021 年 3 月 19 日,焦煤集团无偿划入山西汾西瑞泰井矿正明煤业等 4 座煤矿(核定产能 660 万吨)至晋控煤业。2022 年 8 月 9 日,山西潞安集团拟无偿划入山西潞阳煤炭投资经营管 理有限公司等 17 家公司及 1 家探矿权至晋控集团,合计总资产 488.77 亿元,净资产 61.13 亿元(截至 2020 年末);其中,煤炭板块涉及 8 家企业和 1 个探矿权划入晋控煤业,合计 总资产 307.91 亿,净资产 43.74 亿(截至 2020 年末)。同日,华阳新材料拟将子公司阳泉 煤业集团兴峪煤业有限责任公司等 13 家公司,以作价入股方式划转至晋控煤业,合计总资 产 444.74 亿元,净资产 26.76 亿元(截至 2021 年末)。

截至 2022 年 3 月底,晋控煤业按照山西省属能源企业专业化重组事项的要求,已对获管理权矿井行 使管理权,但相关股权尚未划转,原股东享有权利不变。公司对已获管理权矿井实行统一 销售管控,按回款情况及各公司资金需求对各公司进行资金拨付,暂时未拨付部分计入公 司应付账款或其他应付款科目,截止 2021 年底,因暂未拨付所形成的应付账款约 210 亿, 其他应付款约 100 亿。

晋能电力着手聚焦电力板块。划出资产方面,2021 年 7 月 2 日,晋控电力子公司煤销集团 拟无偿划出持有的煤销集团临汾有限公司等 3 家公司及 24 家区县公司,资产总额 556.20 亿元,资产净额 81.40 亿元(截至 2020 年末)。子公司临汾聚晟拟无偿划转持有的煤销集 团临汾矿业投资有限公司 55%股权到山煤集团煤业管理有限公司,总资产 9.99 亿元,净资 产 1.25 亿元(截至 2020 年末)。

在电力资产专业化重组方面,公司为山西省属国有企业电 力资产的重组的承接方,其中由华阳新材料拟将子公司阳煤集团寿阳博奇发电有限责任公 司 30.00%股权、华润电力(宁武)有限公司 50.00%股权作价入股划转至晋能电力,此外, 潞安集团拟将子公司山西潞安太阳能科技有限责任公司等 4 家公司武昌无偿划转至晋能电 力集团,将增加电力装机 78.50GW。根据晋能控股电力集团有限公司 2022 年跟踪评级报 告,上述重组事项基准日为 2020 年 12 月 31 日,截至报告出具日 2022 年 6 月 24 日,上 述重组事项尚未完成产权过户及工商变更登记,但相关资产的管理权已实际移交。

此外, 根据晋能控股集团内部资产整合规划,公司旗下其他煤炭资产交由晋控煤业集团管理,晋 控煤业集团和晋能控股装备制造集团有限公司旗下电力资产交由公司管理。根据上述资产 整合规划,公司煤矿的生产、经营、安全等方面委托晋控煤业集团、焦煤集团进行统一管 理,实现煤炭板块管理专业化、精细化。煤炭销售由晋控煤业集团和焦煤集团进行统一销 售、统一回款,销售回款视晋控煤业集团和焦煤集团的回款率及煤矿的资金需求,由晋控 煤业集团和焦煤集团进行拨付,未拨付部分计入公司应收账款科目。2021 年末公司应收账 款大幅上行至 200 亿、其他应收款上行至 158 亿。

晋能装备整合装备制造业务,相关划转事项等待靴子落地。2022 年 8 月 9 日,潞安集团拟 将子公司山西潞安能化生产服务有限公司等 5 家公司无偿划入晋控装备,合计总资产 69.19 亿元,净资产 17.39 亿元(截至 2020 年底)。同日,华阳新材料拟将阳泉煤业集团华越机 械有限公司等 3 家公司作价入股划入晋控装备,合计总资产 46.99 亿元,净资产 11.60 亿 元(截至 2021 年底)。公司未来将作为晋能控股集团有限公司下属装备制造业务的开展主 体,可能移交部分煤炭、燃气和贸易业务资产,并接收其他省属能源企业的装备制造业务 资产。2021 年以来,受重组事项安排,公司煤炭产品销售模式发生一定变化,2021 年公 司对关联方晋能煤业的应收账款大幅增加至 199.10 亿元。

焦煤集团合并山煤集团已完成,已于去年顺利接管晋能控股划转资产。公司于 2020 年 4 月 22 日发布了《山西焦煤集团有限责任公司关于资产划入的公告》,公司控股股东山西国 资运营拟将所持有的山煤集团 100%股权无偿划转至焦煤集团,并由公司对山煤集团进行吸 收合并。截至 2021 年 1 月 28 日,本次资产划入工作已完成。此外,公司与晋能控股集团有限公司(以下简称“晋能控股”)分三批签订了《国有产权无偿划转 协议》、《管理权移交协议》,将晋能控股的焦煤煤矿资产重组至公司,将公司非焦煤煤矿资 产重组至晋能控股。公司于2021年 1~4月顺利接管晋能控股划转移交的59座矿井和员工, 涉及总产能 5340 万吨/年,其中生产产能 1830 万吨/年。

华阳新材料总资产规模收缩,业务聚焦新材料,对外资产划转陆续进行。2021 年以来,公 司下属多个矿井管理权陆续移交,受此影响公司煤炭产销量均大幅下降,截至 2021 年 12 月末,华阳集团审计合并口径总资产为 2721.43 亿元,拟转让公司资产总额简单相加为 1688.99 亿元,拟转让公司净资产简单相加为 219.47 亿元,拟划转均为作价入股的方式进行,分别 置换为对晋能控股煤业集团有限公司、晋能控股装备制造集团有限公司、晋能电力集团有 限公司、山西潞安化工有限公司的股权投资。根据 2022 年中报数据,华阳新材料总资产为 2088.29 亿元,相对于 2021 年末的 2721.42 亿元下降约 633.13 亿元,其中固定资产、在 建工程分别下降 489.17 亿元与 151.15 亿元。由于作价入股的划转方式,22 年华阳新材料 长期股权投资和其他权益工具投资分别增加 110.75 亿元与 52.24 亿元。

潞安集团聚焦化工板块发展,股权划转尚未完成。2020 年 8 月 31 日,山西潞安矿业(集 团)有限责任公司与潞安化工集团有限公司签订协议,无偿划转下属 16 家企业的股权、配 套原料煤矿及关联资产至潞安化工集团,合并资产总额为 1641.84 亿元(截至 2019 年底)。 2022 年 8 月 9 日,公司公告称向潞安化工完成划转子公司 5 家,分公司 3 家,相关企业已 履行相关程序并划转完毕,《补充公告》中未划转至潞安化工集团的资产暂停该划转事项。 已划转资产涉及资产总额 50.51 亿元、负债 21.63 亿元,净资产 28.88 亿元。华阳新材料 出于聚焦材料业务的需要,于 2021 年 4 月 12 日召开涉煤企业专业化重组管理权移交签约 会议,正式将山西阳煤寺家庄煤业有限责任公司等 8 家公司管理权移交给潞安化工,但尚 未完成股权划转。

同时华阳新材料拟以阳煤化工对山西潞安化工有限公司的增资扩股,截 至 2022 年 6 月 23 日,根据联合资信跟踪评级报告,上述事项尚需华阳新材料履行内部决 策程序及签署相关股权转让协议,暂未有最新进展。此外,公司于 2022 年 8 月 23 日召开 的相关债券持有人会议审议通过了以下议案:同意山西潞安矿业(集团)有限责任公司 17 家子公司及 1 项煤矿探矿权无偿划转至晋能控股集团有限公司,由山西省国有资本运营有 限公司向山西潞安矿业(集团)有限责任公司存续债券提供差额补足承诺。

山西煤企资产重组以来企业现金流整体改善,个体表现存在分化

山西煤企重组进程下,整体现金流改善明显,整体利差有所修复。由于山西煤企资产划转 依托于公司定位,公司间应收、应付款项变动幅度较大。营运资本变动对于货币资金以及 公司现金流造成的影响出现一定的分化,但总体而言山西煤企经营性现金流改善明显。2021 年,原同煤集团,即晋能控股煤业集团现金流增量非常明显,经营活动产生的现金流量净 额达到 626.11 亿元,较于 2020 年上升 560.70 亿元,体现在现金流量表中为经营性现金流 的大幅改善。这主要缘于公司作为集团动力煤买卖的统筹方,由于部分股权尚未划转完成, 但管理权已经开始施行,使得公司代收现金流量较大,沉淀成为较大体量的应付账款,从 间接法计算现金流来看,其 2021 年末应付项目增加 418.42 亿元。

同时,随着山西煤企整 体现金流改善,各煤企利差均得到较大的修复,截至 22 年 10 月 12 日,相较于 21 年中最 高点,同煤集团利差下降 612BP,降幅最大,华阳新材料集团、潞安集团和晋能控股电力 集团利差分别下行 449BP、408BP 和 351BP,晋能控股装备集团和焦煤集团利差修复力度 均在 100-200BP 区间。

尽管山西煤企偿债指标出现分化,但是鉴于企业间资产划转重组的进行,不应忽视联结个 体的集团关系。分主体来看,华阳新材料出现较多资产划出的情况,其资产负债率存在一 定的攀升,由 20 年底的 82.93%上升至 22H1 的 86.35%。焦煤集团 20 年底至 22H1 资产 负债率上升 1.81 个百分点,晋控电力资产负债率几乎不变,仅上升 0.06 个百分点。潞安集 团资产负债率下降明显,达到 2.94 个百分点,同煤集团同样下降较多约 2.06 个百分点, 22H1 资产负债率为 79.04。晋能控股装备集团资产负债率由 2020 年的 80.39%下降到 22H1 的 78.60%。对于短期货币资金的偿付能力而言,山西煤企货币资金/短期有息负债覆盖倍数 整体改善,同煤集团最为明显,其覆盖倍数由 0.33 上升至 0.78。

对于潞安集团来说,其短 期偿债能力在原有较好的基础上,货币资金/短期有息负债覆盖倍数进一步改善提高 0.18 至 1.12,焦煤集团与晋能控股电力分别提高 0.16 与 0.09。晋能控股装备集团相较于 20 年末 下降 0.03,华阳新材料集团 22H1 的货币资金/短期有息负债覆盖倍数较 20 年末下降 0.01 个百分点,至 0.40。目前山西煤企重组仍在进行中,煤企现金流整体好转,由于资产划转, 企业之间资产、现金流等关联较多,为保障重整顺利推进,山西煤企一盘棋的格局进一步 巩固,行业高景气背景下违约风险整体较小。

挖掘煤炭债投资机会

21 年中以来煤炭行业利差明显修复,分化收窄,利差低位;但各行业对比来看,仍有一定 利差补偿。20 年底,永煤违约事件爆发,对市场情绪造成冲击,煤炭行业利差大幅走阔, 分化加剧。21 年中,在疫情逐步恢复、经济回暖、煤炭供不应求等因素的影响下,煤价回 升,煤企盈利大幅改善,煤炭行业利差修复明显。22 年,在资金面维持宽松、收益率持续 走低的背景下,煤炭行业利差进一步下行。截至 22 年 10 月 14 日,AAA 煤炭利差已从最 高值 178BP 下降至 53BP,在 30 个行业中排位第 20(正序),利差空间仍高于多数行业。 煤炭行业的基本面表现相对稳健,景气度较好,利差较高,具有较高的性价比进行挖掘。

不同主体、同主体不同券种仍有一定利差。分主体来看,山西主要煤企平均一般公开债利 差处于 50-100BP 区间,其中华阳新材料集团 90BP,同煤集团 80BP,潞安集团 68BP。 河南、河北煤企利差较高,除开滦集团外均超过 500BP。其他规模较小的煤企利差大多位于 300BP 以上。分券种来看,永续债利差空间较高,大多超出 一般公开债利差 50-100BP。私募债平均利差水平较低,较一般公开债高 10-30BP。分期限 来看,0-1Y 的品种溢价最低,其中山西煤企私募债-一般公开债利差低于 30BP,永续债一般公开债利差处于 30-80BP 左右。1-2Y 的山西煤企私募债利差超出一般公开债 50BP, 永续债利差位于 50-100BP。当久期拉长至 2-3Y,山西煤企私募债和永续债利差分别超出 一般公开债 40BP 和 100BP 左右。

景气高位下煤企债仍有一定利差可以挖掘,关注品种机会,短久期可适度下沉。四季度到 明年一季度煤企盈利有望持续改善,年内来看,长协价持续高位,四季度将迎来电厂补库 需求提升,焦煤方面随着稳地产、基建等政策持续发力,钢材需求环比改善有利于焦煤需 求改善;供给方面煤炭安全事故等对供给也带来一定影响。四季度到明年一季度煤炭需求 旺季,煤价有望持续高位,煤企盈利、现金流持续改善。在行业景气高位的情况下,可以 适度挖掘投资机会,包括短久期信用下沉,如部分大型煤企集团由于长期债务压力较大、 利差相对较高,但煤炭业务年内盈利很好带动企业内生现金流明显改善,特别是当地较核 心的大型煤企在获取银行贷款等资源方面具有优势,短期偿债压力可控,可以适当下沉。

明年煤炭均价或有所下行,关注流动性等变化对行业估值的影响;但对大型煤企偿债影响 较小,可关注优质主体骑乘机会。今年以来煤炭债利差进一步大幅压缩与行业景气持续、 债券收益率整体下行,缺乏优质安全资产等均有关。虽然煤炭债较其他行业仍有一定利差, 但整体处于 15 年以来较低水平,后续利差易受流动性变化扰动,特别是下沉策略;流动性 收紧的背景下弱资质主体往往更易受到风险溢价、流动性溢价双升的冲击,因而控制久期 仍是挖掘的关键。另外虽然十四五中期来看,煤炭供需关系整体偏紧,景气不错,但对比 22 年来看,23 年煤炭景气或受到海外经济承压拖累影响,边际下滑,虽然对企业偿债能力 影响整体较小,但可能带来估值扰动。

海外衰退下,中国动力煤价格的中枢水平有望下移, 预计北港 5500 卡价格从今年的 1200 元吨下降到 2023 年的 950 元吨,但预计仍高于 570-770 元吨的中长期合同价格区间。因而更加看好中长期合同占比比较高的煤炭公司,预 计盈利表现将更加稳定。目前投资者对煤炭等产业债配置久期整体偏低,部分发债主体 2 年左右存在明显骑乘机会,对于长协为主、盈利预期较稳定的大型煤企,可适当拉长久期 把握骑乘机会。

碳中和背景叠加国际能源供应紧张,十四五期间煤炭或持续供不应求,长期关注具有核心 资产的煤企配置机会和骑乘机会。碳中和背景下,煤炭长期需求压降是大势所趋。但短期 内碳中和对煤炭需求影响较小,若供给因小产能淘汰收缩更快,煤价未来几年或持续高位, 具有资源优势的大型煤企竞争优势将进一步凸显。根据《煤炭工业“十四五”高质量发展 指导意见》规划,要深化煤炭供给侧结构性改革。通过化解过剩产能、淘汰落后煤矿,进 一步优化煤炭生产结构;全国煤矿数量由 5300 处左右减少到 4000 处左右。而 14 个大型 煤炭生产基地合计产能稳定在 39.6 亿吨左右,若未来 3 年煤炭需求下行幅度不及供给收缩 幅度,煤价或持续高位。

一方面,随着环保要求等的提高,行业龙头得益于规模优势和技术优势, 更易控制成本,在长期需求压降的背景下有望进一步提升市占率。另一方面,区域格局也 将发生变化,资源储量丰富、开采成本较低、开采条件较好的西北、山西等地好于东部、 西南等地,未来在供给方面将发挥更重要的角色。陕煤化、焦煤集团、国家能源集团、新 山能集团等资源优势、规模优势突出,安全性较高、债券具有配置价值,可以在相关债券 收益率随着债市整体收益率上行时加大配置,或关注是否有骑乘收益空间。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600584 SZ003020 SZ002763 SZ301179 SH603360 SZ002281 SZ002249 SZ000521 SZ002918 SH603444 SZ002662 SH603768 SZ301118 SZ002861 SH603566 SZ000798 SH605058 SH688007 SZ002773 SZ300518 SH600212 SZ002229 SH600777 SH603700 SH601619 SZ002028 SH601615 SZ000498 SH600152 SZ000965 SZ300743 SH601968 SZ000860 SZ002139 SZ002456 SZ301078 SZ002270 SZ002094 SH603787 SH600979 SZ002049 SH601858 SH600115 SZ002745 SH603106 SZ002613 SH600306 SH603088 SZ000156 SH600241