2022-12-04今日SH600223股票最新净值和交易情况

呀呀呀1234567:

鲁商发展(SH600223)大涨是肯定的 但是卖岀去有可能会把今年搞亏损了 地产现在这情况 地产公司市净率很低 公司的医药资产十五亿上下 地产四十几亿 大概率评估值值要低于净资产 和广宇没得比 人家是置岀垃圾置入优质资产 鲁商是垃圾亏本卖 2-3个涨停应该有 五六个估计没得 100亿市值差不多了

泡财经APP:

【概述】

泡财经获悉,鲁商发展(600223.SH)11月15日晚间公告,公司拟将公司持有的房地产开发业务相关资产及负债转让至公司控股股东山东省商业集团有限公司或其所属公司。根据初步研究和测算,本次交易预计构成重大资产重组。

公司表示,本次交易如能顺利完成,公司将聚焦于生物医药;化妆品;原料及衍生品、添加剂等大健康业务。本次交易有利于改善公司资产质量,提升公司可持续经营能力和盈利能力,维护投资者利益。鲁商发展(SH600223)

【科普】

鲁商发展主营业务是生物医药和生态健康产业双轮驱动,致力于成长为国内领先的大健康产业综合运营商。

【解读】

早年间,通过重大资产置换转型至地产行业的鲁商发展,如今筹划清空旗下地产资产。该公司意欲聚焦大健康业务,剔除地产板块对经营的拖累,降低资产负债率,提升盈利水平。

据悉,经历了地产行业的黄金发展期,鲁商发展业绩在进入2021年后开始下行。截至2022年前三季度,公司实现营业收入85.29亿元,同比增长34.33%;净利润1.54亿元,同比下滑69.44%。

受地产市场形势等因素影响,22Q1-Q3鲁商发展健康地产板块实现签约金额56.12亿元,同比-52.21%;新开工面积48.89万平方米,同比-58.74%。

面对增收不增利局面,鲁商发展决定去掉地产“短板”,以降低公司资产负债率,优化资产结构。

截至三季度末,公司资产负债率为90.06%,剔除地产板块负面影响,公司剩余其他业务2021年收入合计约31亿元,净利润合计约2.5亿元;2022年1-9月收入合计约25亿元,净利润合计约2亿元。

值得一提的是,近年来,鲁商发展在大健康领域持续拓展版图。

2018年,公司通过收购鲁商集团旗下山东福瑞达医药100%股权,开始由房地产为主向健康产业转型,布局生物医药和化妆品产业。2020年,鲁商发展完成对山东焦点生物60%股权的收购,补充了化妆品和食品级玻尿酸原料环节。

今年三季度,公司化妆品业务的科研实力进一步夯实,双品牌“颐莲”、“瑷尔博士”贡献业绩增量。2022年Q1-Q3,公司该业务实现营收14.29亿元,同比+43.91%;其中“颐莲”、“瑷尔博士”分别实现营收5.40亿元、7.45亿元,同比+0.26%/+0.53%。

在医药方面,公司旗下山东明仁福瑞达制药有限公司获批山东省中药制剂中试示范基地,荣获“山东省高端品牌培育企业”称号,入选2022年度国家知识产权示范企业。2022年1-9月,医药板块营业收入3.37亿元。

在原料及添加剂业务方面,因发明专利加持、欧盟认证驱动营收稳步增长,公司22Q1-Q3实现收入2.32亿元,同比+31.82%。

公告中,鲁商发展坦言,此番计划出置地产资产后,将聚焦于生物医药、化妆品、原料及衍生品、添加剂等大健康业务。

本文首发于泡财经风口解读专题,如有转载,请注明出处。

啊啊TTT45T6:

鲁商发展(SH600223) 通知,通知,明早妥妥的一字出场,不会低于7厘米厚度,人无我有,埋伏到位,下一个开始准备!

前哨证券:

记者|戴岳

最近几年,不少上市公司开始加速剥离房地产业务。

11月15日晚间,鲁商发展(600223.SH)发布筹划重大资产出售暨关联交易的提示性公告,拟将持有的房地产开发业务相关资产及负债转让至公司控股股东山东省商业集团有限公司(下称“鲁商集团”)或其所属公司。

对于鲁商发展来说,剔除地产板块对经营的拖累,将降低资产负债率,提升盈利水平。

山东财经报道记者从公告中看到,本次交易资产涉及的具体资产范围尚需交易双方进一步协商确定,交易不涉及发行股份。根据初步研究和测算,本次交易预计构成重大资产重组,不会导致公司控股股东和实际控制人发生变更。由于本次交易的对手方为公司控股股东鲁商集团或其所属公司,构成关联交易。

2008年,鲁商发展通过重大资产置换及发行股份购买资产方式,上市公司实现了业务转型,主营业务由以化纤新材料、纺织品、片剂、胶囊、热能电力的生产与销售及医疗服务、康复疗养、医疗咨询服务为主,转变为以房地产开发及经营为主。

如今,地产行业的黄金发展期不在,鲁商发展开始寻求新的增长点,在大健康领域持续布局。与此同时,鲁商发展轻资产业务端持续发力,旗下鲁商服务自2022年7月8日起在香港联交所主板上市交易。

在大健康领域鲁商发展近年来动作频频。

2018年,鲁商发展通过收购鲁商集团旗下山东福瑞达医药100%股权,开始由房地产为主向健康产业转型,布局生物医药和化妆品产业。在鲁商发展助力下,福瑞达的发展迅速。2019年发起成立了一只总规模10亿元的股权投资基金和一只规模为3亿元的创投基金。

2020年,鲁商发展完成对透明质酸原料生产企业山东焦点生物60%股权的收购,补充了化妆品和食品级玻尿酸原料环节。焦点福瑞达经营范围正从单一的原料拓展到功能性食品。2021年,焦点福瑞达成为国家重点扶持的“专精特新小巨人”企业。

2021年9月,鲁商发展又通过参股新疆伊帕尔汗香料股份有限公司10%的股权,进入精油芳香行业。

数据显示,剔除地产板块负面影响,鲁商发展剩余其他业务2021年收入合计约31亿元,净利润合计约2.5亿元;2022年1-9月收入合计约25亿元,净利润合计约2亿元。

在近期发布的公告中,鲁商发展披露,2022年1-9月,化妆品板块营业收入14.29亿元。其中“颐莲”品牌2022年1-9月实现收入5.40亿元,“瑷尔博士”品牌2022年1-9月实现收入7.45亿元。

鲁商发展在医药方面表现也较为良好,2022年1-9月,医药板块营业收入3.37亿元。该公司旗下山东明仁福瑞达制药有限公司获批山东省中药制剂中试示范基地,荣获“山东省高端品牌培育企业”称号,入选2022年度国家知识产权示范企业。

对于此番计划出房地产资产,鲁商发展表示,本次交易如能顺利完成,公司将聚焦于生物医药;化妆品;原料及衍生品、添加剂等大健康业务。本次交易有利于改善公司资产质量,提升公司可持续经营能力和盈利能力,维护投资者利益。本次交易如能顺利完成,预计将降低公司资产负债率,优化资产结构。

版权 | 山东财经报道

众宇论股:

今日精选

【鲁商发展600223】

估值空间:8%左右

切勿盲目追买,明天关注验证实力。

每天实力好票进场

跟上请私❤️

满江风月688:

鲁商发展(SH600223) 进场价7.88,大幅高开没问题

看好理由:疫情防控边际放松,这是高层稳经济的前奏。经济探底回升预期增强。可选消费的医美也有望迎来边际改善。公司化妆品业务延续高增势头,“瑷尔博士”的益生菌面膜成为天猫旗舰店中月销10万±的大单品,同时瑷尔博士、颐莲等品牌在下半年持续推新,预计Q4化妆品业务增长有望提速。上证指数(SH000001)

潜海范德彪:

好票推荐鲁商发展(SH600223)

参考价格:7.91

估值空间:6%左右

看好理由:疫情防控边际放松,这是高层稳经

济的前奏。经济探底回升预期增强。可选消费的医美也有望迎来边际改善。公司化妆品业务延续高增势头,“瑗尔博士”的益生菌面膜成为天猫旗舰店中月销10万+的大单品,同时瑗尔博士、颐莲等品牌在下半年持续推新,预计Q4化妆品业务增长有望提速。

不语看市:

鲁商发展(SH600223) 进场价7.88,大幅高开没问题

看好理由:疫情防控边际放松,这是高层稳经济的前奏。经济探底回升预期增强。可选消费的医美也有望迎来边际改善。公司化妆品业务延续高增势头,“瑷尔博士”的益生菌面膜成为天猫旗舰店中月销10万±的大单品,同时瑷尔博士、颐莲等品牌在下半年持续推新,预计Q4化妆品业务增长有望提速。上证指数(SH000001)

证券日报:

本报记者 王僖11月15日晚,鲁商发展公告称,拟将公司持有的房地产开发业务相关资产及负债转让至公司控股股东山东省商业集团有限公司或其所属公司。本次交易如能顺利完成,公司将聚焦于生物医药、化妆品、原料及衍生品、添加剂等大健康业务。鲁商发展目前的主营业务为房地产业务、生物医药、化妆品、原料及衍生品、添加剂。通过本次交易,公司将名下房地产开发业务相关资产负债置出。数据显示,鲁商发展2021年度实现营业收入123.6亿...

汪小歪:

鲁商发展(SH600223)#鲁商发展#

最近半年房地产板块和医美板块都经历了比较大的回撤调整,已经进入低估值区域,其中房地产可以说是至暗时刻了。鲁商发展也随着地产和医美两大板块的调整来到了比较低的价格。

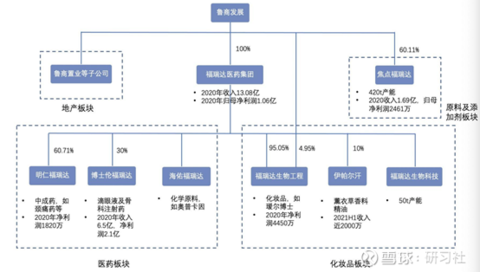

简单说下鲁商发展的业务,原有业务是房地产,2018年收购福瑞达,2019年收购焦点生物,陆续切入医药,化妆品,原料及添加剂行业。形成如今的业务版图:

数据来源:公司公告信达证券研发中心

公司情况相对比较简单,上图基本有了一个概览,就是房地产、中成药、化妆品、玻尿酸等原料。接下来分业务板块总结下鲁商发展投资逻辑:

一、地产板块

1、地产产能出清,利于央企国企地产发展

过去两年地产行业经历了严调控,紧信贷的过程,一些依靠高杠杠的民营地产企业遇到严重的资金困难,会陆续从房地产行业退出甚至倒闭。房地产这个轮危机对央企国企这些稳健的房企影响有限,经过这轮产能出清,存活下来的房地产企业能够获得更多的市场份额。

2、大股东提供资金支持,小股东直接受益

大股东提供给鲁商发展的借款较多,这是大股东给小股东的让利

表面来看鲁商发展的负债率一直居高不下,常年保持90%左右,在中国(A+H)整个上市房企中属于较高的负债率,但其实是由于。仔细拆分鲁商发展的财务报表,会发现其外部金融机构借款的规模有限,资金保有量及当期的经营现金流完全可以覆盖其对外借款。具体数字如下表:

单位:亿元

注:其他应付款主要为往来款,即大股东借款。

大股东给足了鲁商发展所需资金,撬动了更高的权益收益率ROE,同时这部分资金是没有偿债压力的

大股东借款较高是对小股东非常有利的。。可以看下鲁商发展ROE在地产板块的排名:

鲁商发展ROE这么高,主要是杠杆用的好,而且这杠杆风险还很小。大股东借款最多拿到5%不到的回报,却给全体股东带来了将近18%的ROE。

二、化妆品板块

1、引入战投+员工持股

本次福瑞达生物引入战投,一方面是为了引进具有广告资源的股东,助力其ToC端的化妆品业务;另一方面是为员工提供入股机会,将员工利益与公司利益绑定在一起;最后本轮融资也是为上市做最后的准备。

员工入股价格与战投价格一致,而不是像上市公司通常的做法给员工激励低价送股,说明管理层比较良心,也表明管理层对福瑞达生物的未来非常看好。

2、潜在爆品可期

福瑞达生物已经构建了较为丰富的产品矩阵,随着这两年瑷尔博士和颐莲两个品牌的崛起,管理层也积累了丰富的成功经验,也让我对未来品牌发力有所期待。

三、原料及添加剂板块

1、充足的产能

根据可查资料,焦点生物至少拥有420吨玻尿酸产能,福瑞达集团本身拥有约50吨玻尿酸产能,在可查资料中位居全球第二,仅次于华熙生物的720吨产能,充足的产能为公司打下增长的基础。

2、玻尿酸行业渗透率提升

从各种预测报告都可以查到,专家一致认为未来5年玻尿酸的复合增长率在20%以上。从身边的产品也可以看到,面膜,洗手液,避孕套等开始加入玻尿酸。

3、医用级玻尿酸正在申请许可

公司正在申请医用级玻尿酸的销售许可,为未来供应械字号敷料、玻尿酸注射液等产品打开增长空间,同时也为福瑞达生物推出械字号护肤品提供生产基础。

这块是我最看好的业务,因为ToC端比较重营销,鲁商不一定能持续打造爆品,而ToB端的业务非常看重性价比,而鲁商在低价优质的玻尿酸生产上会比较有优势,大概率会在医美原料领域占据不少市场份额。

四、中成药

对中成药业务持谨慎态度,不做过多展开。

五、关于风险

1、国企创新能力不足

由于利益分配,管理体制等因素,国企一般都缺乏创新。而做护肤品和医美产品,需要公司重创新,重营销,而且要决策速度快,这些都是国企被诟病的地方。

2、价值回归的过程比较煎熬

必须承认鲁商发展不是一家优秀的公司,而是一家相对低估值的公司。捡烟蒂需要拥有足够的耐心,等待价值回归的过程往往比较煎熬。公司目前还没有吸引足够的机构关注,短期没有利好驱动很难走出一波大行情。

五、未来展望

1、房地产终将走出阴霾

房子是人类最基本,持续的需求,短期很难消失。如果房企没有被银行等金融机构剥削的太厉害,房地产开发本身的投资回报率还是很客观的,是一个比较赚钱的行业。

从鲁商发展的角度来说,其现金流状况良好,偿债压力不大,而且大股东资金雄厚,可以并愿意为鲁商发展提供充足的资金支持,相信鲁商发展会在房地产行业持续为股东赚取现金流。

2、美业可期

功能性护肤品:这两年民族自豪感上升,是国货的机会。福瑞达这个品牌有很多故事可以讲,有很多历史可以去挖掘,在未来营销中都可以用到。颐莲和瑷尔博士两个品牌的打造,让我对管理层有更多的期待。

玻尿酸原料:全球第二大产能,管够,让玻尿酸成为一种高频低价的医美产品。

医美产品:据董秘回答,公司合作拥有“海大福瑞达”品牌,“海大福瑞达”目前有一类器械类产品冷敷贴,三类器械产品水光针相继上市。这块没有查到更加详细的数据。

3、1托4的架构搭建,助力总体市值提升

按照鲁商发展目前的架构搭建,在很久的将来可能要上市4家公司,分别是鲁商服务(物业公司)、山东福瑞达生物股份有限公司(瑷尔博士、颐莲等)、山东焦点福瑞达生物股份有限公司(化妆品原料等)、山东明仁福瑞达制药股份有限公司(中成药等)。上述四家公司均已完成了股份制改革,并且引入了机构投资者或者正在引入机构投资者,上市目的很明确。个人判断鲁商服务和明仁福瑞达的上市之后也不会有很高的市值拉动作用,而福瑞达生物和焦点福瑞达的上市具有较大的想象空间。

总体来说,鲁商发展还是很值得期待的,希望管理层能抓住成长为千亿市值的机会。

鲁商发展(SH600223)

汪小歪:

等待一年终于等到剥离地产的消息,最近一年一直在平台追两个问题,一是房地产转型,二是医用级别的玻尿酸进展。短期股价走势上下限可以参考珠江股份的4个涨停板,上限可以参考光宇发展的13个涨停板,剥离后的合理估值应该在150亿左右。其实更加让人期待的是明年医用玻尿酸原料药相关审批程序的完成,伴随医用面膜敷料以及医用修饰注射针剂的研发。以及曾经在交流会上提及的胶原蛋白项目的研发进度。期待鲁商这只股票越来越好。鲁商发展(SH600223)鲁商发展(SH600223)

xqswer:

鲁商发展(SH600223)剥离地产就可以按医美给估值了,起飞了,还准备这两天进的,可惜了。5个一字板应该没问题,开板看有没有人接力。

欺骗餐:

![[牛]](http://js.xueqiu.com/ugc/images/face/emoji_07_wonderful.png)

鲁商发展(SH600223) 鲁商对标华熙保守应该有160亿的市值,有个疑问为什么鲁商的化妆品板块毛利率这么低? 这次没买不别担心。新生化妆品、玻尿酸板块里唯一的国资企业,一个能打的都没有,后面医美板块调整完毕首选鲁商

标准苹果:

鲁商发展(SH600223)你国内的信息保密程度,特别是国企的。这样的消息不可能是突然定下来的,应该至少也酝酿了一两个月甚至更长的时间。而这个时间阶段,它的股价经过一次断崖式的下跌。现在房地产业务的第三季度已经出现了亏损,而房地产现在占他整个上市公司的业务的大头,他用什么对价,将这个已经亏损严重整体看是市场最低点的业务,明年极有可能进行反转或者大幅度扭转的业务转给大股东。是不是还要将大量的所有亏损在转入之前全部放在上市公司身上。又会用什么样的资产来注入,如果单纯将房地产业务的亏损放在上市公司身上,将资产拿走。对上市公司来说真的未必是一个太好的正方向,所以看市场的股价走势其实就能够看出来了,那个断崖式下跌的人不可能不知道这个消息。

鲁商发展(SH600223):

伴随行业波动,早年间通过重大资产置换转型至地产行业的鲁商发展(600223),如今筹划清空旗下地产资产。该公司意欲聚焦大健康业务,剔除地产板块对经营的拖累,降低资产负债率,提升盈利水平。 拟置出地产业务 11月份以来,鲁商发展股价显... 网页链接

用户5940768949:

鲁商发展(SH600223) 明天会停牌吗

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002572 SZ002654 SZ001316 SH601766 SH603799 SH600712 SZ300082 SH600802 SZ300936 SH688080 SZ300748 SH603050 SZ002316 SZ001323 SH603396 SH603389 SZ002491 SH688199 SH601216 SZ000935 SZ300593 SH603228 SZ002150 SZ301248 SH600108 SH605186 SZ300543 SZ301089 SZ300952 SZ003013 SZ300645 SZ002534 SZ300301 SZ001317 SZ200541 SZ002877 SZ002349 SH600363 SZ300488 SZ301192 SH603380 SZ002393 SH601515 SH688355 SZ300007 SH603230 SZ000702 SZ301090 SH900923 SZ000957