2022-09-02今日SH603690股票最新净值和交易情况

南方吴仁:

至纯科技(SH603690)很遗憾,今天来看,回顾我看空至纯科技的历程,猜想,坐实。很多想在至纯科技赚钱的股友都要失望了!今天可能会出现踩踏!距离我预测36的价格也越来越近,当空方力量消失后,会迎来一波反弹。

Wanderhey:

坐等20多的至纯科技至纯科技(SH603690) //@南方吴仁:36建一层仓,这波会跌到20+//@永远回不了本-:你差那俩块钱??直接买

云淡风轻飘飘然:

至纯科技(SH603690)公司的主营业务主要包括半导体制程设备、工艺支持设备的研发和生产销售,以及由此衍生的高纯工艺系统建设、电子材料、部件清洗及晶圆再生等服务。

南方吴仁:

![[加油]](http://js.xueqiu.com/ugc/images/face/emoji_05_struggle.png)

至纯科技(SH603690)今日收盘38元,可能还没有完全消化赌中报的股友。整体而言,半导体板块有反弹的需求,跌出来的是机会,可以小仓位试错了,近期冲高的话,是减仓的最好时机。让主力在消化一段时间,至纯科技未来可期

爱集微APP:

集微网报道8月30日,至纯科技发布半年度报告称,2022年上半年,公司实现营业收入为11.2亿元,同比增长21.67%;归母净利润0.81亿元,同比下降45.92%;扣非净利润0.97亿元,同比增长128.12%。

上半年,至纯科技新增订单总额为23.62亿元,同比增长37.33%,其中半导体制程设备新增订单8.06亿元。

至纯科技指出,上半年国内疫情反复,尤其公司总部所在地上海遭遇两个半月疫情管控的背景下,公司积极配合疫情防控部门的管理举措,为上海市经信委首批复工复产白名单企业。公司由管理层带领全体员工砥砺前行,取得了进一步发展。公司在年初定下的年度新增订单40亿元的目标未因受疫情扰动而改变,截至2022年6月30日,公司新增订单总额超过23亿,为实现全年订单目标奠定了好的基础。

在布局的板块中,半导体板块是近年至纯科技经营上配置资源的重点,也是目前增长最快的业务板块。在半导体板块,公司基于能力圈战略布局了制程设备、支持设备及系统集成、电子材料和专业服务四大类产品和服务,业务贯穿半导体领域用户的建厂扩厂、成熟运营以及技术升级等全生命周期。

2022年,至纯科技在半导体制程设备领域业务持续发力,继续在已有用户端得到重复订单,并继续开拓新用户。上半年制程设备新增订单 8.06 亿元,同比增长 87.44%,实现收入 4.66 亿元,同比增长 73.09%,毛利率提升 11.21 个百分比达 35.11%。公司湿法设备的用户已经覆盖国内主流晶圆制造企业,在每家用户处的阶段也都从验证和初次的订单,随着交付逐步展开到已验证工艺机台的重复订单。受益于下游行业的需求,公司制程设备业务将继续保持高速增长,公司也将继续倾斜资源供给,打造产品线更广的制程设备业务板块。

而公司制程设备的新增订单目标为20亿元,依然保持 50%以上的高速增长,市场需求和公司产品的优势完全支持完成该目标,公司管理层将带领事业部总经理和全体事业部成员达成该目标。订单的效率交付也是公司在供应链受扰的背景下的巨大挑战。2021-2022 年,在全球元器件及零部件层面供应链交期延长,供需格局日渐严峻的背景下,公司管理层全力投入战斗,强化培养国内供应链策略,分阶段分步骤地开拓和扶持国内供应链,保障公司产品的生产及交付时间,加强公司制程设备板块持续盈利能力。

经过多年来持续高投入的研发及技术积累,至纯科技覆盖多领域全工艺湿法设备供应商的定位愈发清晰,在集成电路及泛半导体领域均取得顺利进展。集成电路领域面向逻辑、存储和特殊工艺均有优良成绩。

逻辑领域,至纯科技已先后取得国内主流逻辑芯片制造企业的批量订单;存储领域,已陆续获得国内主要客户的订单及验证机会;公司目前拳头产品包括 SPM、晶背清洗等机型在下游核心关键工序段均得到第一梯队客户的广泛认可,并获得持续订单。特殊工艺领域,公司在第三代化合物半导体产线的成绩也是令人欣喜,公司湿法设备可覆盖第三代半导体晶圆制造全工序段,截至公告日,国内头部几大第三代化合物半导体生产企业已累计向公司订购相关湿法设备接近 40 台。

至纯科技认为,在集成电路领域,公司已成熟机型正快速进入用户产线,面对用户往更先进制程发展的必然趋势,公司已陆续在今年度交付 4 台 14 纳米以下制程的设备,并且 14 纳米以下制程的其他工艺机台的研发也在进一步有序开展。

另外,在泛半导体领域,公司与光伏、面板等行业主流客户(均为公司在高纯工艺系统长期信任的用户)开展湿法设备的深度合作,并且在近期拿到了 N 型电池生产线的湿法设备订单,预计于第三季度交付。

除了半导体制程设备业务高速增长,以支持设备为主的高纯工艺系统业务也保持持续增长,订单创出同期新高。其中气体及化学品设备国产替代进展顺利,已经成为主流集成电路制造用户的认定品牌且出货量陡增。上海工厂虽受疫情影响有效率损失,但全面复产后的全力追赶基本填补疫情的产能损失,启东工厂完成设备制造爬坡,已实现满产,为今年度饱和订单的交付提供了条件。前驱体设备和研磨液等设备的国产替代也取得良好进展,已经在重要用户端陆续交付使用。

至纯科技表示,2022 年上半年主要客户订单保持持续增长,核心客户均为行业一线集成电路制造企业如中芯、华虹、长江存储、合肥长鑫、士兰微等。随着支持设备扩产计划顺利完成,未来几年公司有信心获得更多下游客户的订单。该业务板块已经形成行业领头羊的竞争优势,有效替代并改变了原先由国外气体公司垄断的供给格局,公司将继续加强打造包括技术优势、制造优势、供应链优势等壁垒,持续在国内市场保持领先。

而大宗气嘉定工厂年初顺利供气,指标完全达标,生产稳定,逐步爬坡。该大宗气体工厂为首座完全国产化的 12 英寸晶圆先进制程大宗气体供应工厂,兼具意义和经济价值。

(校对/李杭森)

每日经济新闻:

每经AI快讯,东吴证券08月30日发布研报称,给予至纯科技(603690.SH,最新价:38.15元)买入评级。评级理由主要包括:1)半导体清洗设备快速放量,驱动上半年收入端稳健增长;2)半导体清洗设备毛利率快速爬坡,扣非后盈利水平有所提升;3)湿法设备覆盖至14mn制程工艺,国产替代打开成长空间。风险提示:新产品研发不及预期,订单客户突破不及预期等。

每经头条(nbdtoutiao)——新一代登月火箭因故障推迟发射,半个世纪后美国为何要“重返月球”?

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

二锅头兑水喝多了:

至纯科技(SH603690)这走势,难道还有小惊喜?

李小狼7:

都觉得至纯不行,但今天它跌的还算少的了。至纯科技(SH603690) 华鑫股份(SH600621) 中曼石油(SH603619)

全球通:

至纯科技(SH603690)

这业绩还可以啊。。。。

葉8br:

至纯科技(SH603690)跌停?

ST无名:

至纯科技(SH603690)第2季度业绩令人失望,看来还是受了一些疫情影响。但股价也在近2年低位,看市场怎么理解了。

第2季度营收不及预期,分拆来看,其实绊倒体相关还是高增状态,如果理性的来看,撑起估值的也是半导体部分,所以股价大跌是错杀了。业绩受影响的主要是做光通信的波汇 以及子公司珐成。这2家公司估计在疫情期间停工了,营收减少上亿,同时造成了几千万的亏损。

亮点还是订单,上半年新增订单24亿,其中绊倒体设备8个多亿,全年绊倒体设备订单目标是20亿,公司还是有信心的。合同负债高增,毛利率有提升,第2季度37%。

也就是后面的业绩还是有暴涨可能的。上半年营收11亿,下半年看能不能做到14亿。根据订单情况,明年总体营收会达到30多亿,目前这个市值应该不算贵了。

资产负债表稍微差一些,负债太多,这家公司好像是个女老板,感觉偏市场风格。

持仓里两个上海本地股业绩都受到了疫情的影响,反思下来还是不够谨慎,虽然订单情况都还不错,但短期股价都受到了冲击。

北北熊:

![[好逊]](http://js.xueqiu.com/ugc/images/face/emoji_18_low.png)

至纯科技(SH603690) 变脸啊。

用户1240465096:

至纯科技(SH603690)有没有兄弟知道为啥营收下降了?

骑牛下黄山:

至纯科技(SH603690)这个业绩其实还可以吧,营收有点不及预期,但扣非还可以,而且半导体设备板块增长比较快,景气度可观。

李小狼7:

至纯科技(SH603690)业绩还可以,半导体设备营收增幅73%,毛利改善,扣费利润增长128%

证券之星财经:

至纯科技2022中报显示,公司主营收入11.2亿元,同比上升21.67%;归母净利润8135.89万元,同比下降45.92%;扣非净利润9726.15万元,同比上升128.12%;其中2022年第二季度,公司单季度主营收入5.72亿元,同比下降16.99%;单季度归母净利润5946.45万元,同比下降21.27%;单季度扣非净利润5854.96万元,同比上升48.26%;负债率48.8%,投资收益-21.61万元,财务费用4304.16万元,毛利率36.09%。

本期共有1个新进十大流通股东,交通银行股份有限公司-南方成长先锋混合型证券投资基金 持股390.56万股,占流通股比例1.23%;共有1股东持股数增加,香港中央结算有限公司增加173.3699万股,该股东持股占流通股比例3.79%;共有1股东持股数减少,平湖波威投资管理合伙企业(有限合伙)减少208.9629万股,该股东持股占流通股比例1.02%;

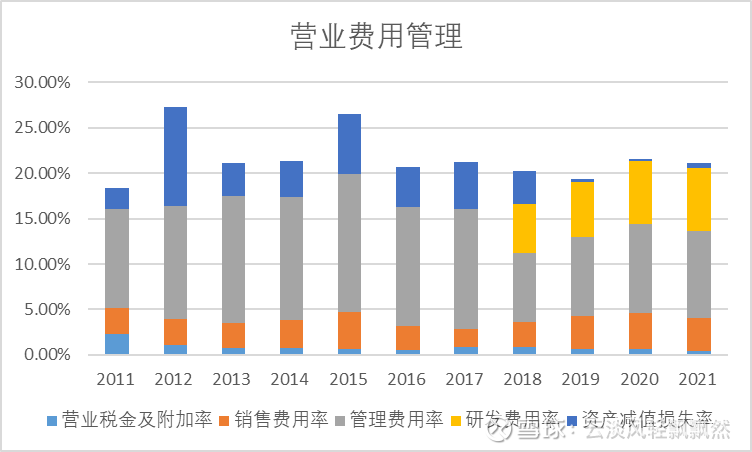

财报数据概要请见下图:

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

吴牮宁:

至纯科技(SH603690) 我想问一下 有没有人知道 投资收益下面 -处置交易性金融资产取得的投资收益 -3074360.81 这个数是什么?或者明细是什么在 报表的哪里可以看见?

每日经济新闻:

每经AI快讯,至纯科技(SH 603690,收盘价:39.08元)8月30日晚间发布半年度业绩报告称,2022年上半年营业收入约11.2亿元,同比增加21.67%;归属于上市公司股东的净利润约8136万元,同比减少45.92%;基本每股收益0.256元,同比减少46.44%。拟不转增。

2021年1至12月份,至纯科技的营业收入构成为:泛半导体占比75.43%,光电子占比14.54%,生物及制药占比9.93%。

至纯科技的董事长、总经理均是蒋渊,女,47岁,学历背景为硕士。

截至发稿,至纯科技市值为125亿元。

道达号(daoda1997)“个股趋势”提醒:1. 至纯科技近30日内北向资金持股量减少105.31万股,占流通股比例减少0.33%;2. 近30日内无机构对至纯科技进行调研。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——新一代登月火箭因故障推迟发射,半个世纪后美国为何要“重返月球”?

(记者 陈鹏程)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603836 SZ300142 SH600084 SZ001219 SZ000935 SZ300182 SH688191 SH600710 SH601113 SH601108 SZ000638 SZ000966 SZ002245 SH688319 SH688208 SH688121 SH603890 SZ002718 SZ000411 SZ300135 SZ000779 SH603529 SH600927 SZ002258 SZ300386 SZ300427 SH603896 SH600319 SZ300022 SZ300248 SZ002090 SZ000006 SZ300662 SH603992 SZ300327 SZ300484 SZ001210 SH603217 SZ000659 SH600507 SH600097 SZ002552 SH600030 SH600653 SH603327 SZ300077 SH601992 SH600611 SZ300579 SH600706