2022-12-05今日SH600963股票最新净值和交易情况

黑八雄起:

岳阳林纸(SH600963) 你凭什么跳水啊?

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

岳阳林纸(600963)

事件:岳阳林纸发布2022年三季报。2022Q1-3公司实现营业收入64.24亿元,同比增长11.21%;归母净利润4.74亿元,同比增长32.63%;扣非后归母净利润为4.36亿元,同比增长35.69%。2022Q3公司实现营业收入25.57亿元,同比增长37.06%;归母净利润为1.74亿元,同比增长269.95%;扣非后归母净利润为1.56亿元,同比增长373.42%。

Q3营收增速环比改善,文化纸边际改善

22Q1-3公司实现营收64.24亿元,同比增长11.21%。分季度看,公司22Q1-3分别实现营收16.69/21.97/25.57亿元,同比分别-14.97%/+12.84%/+37.06%。Q3营收增速环比改善,我们分析主要系疫情影响边际减弱,终端需求有所回暖。印刷纸方面,22Q3文化纸需求整体疲软,双胶纸/铜版纸均价分别环比+1.58%/-1.83%。但9月进入开学传统旺季,文化纸需求边际回升,提价落地情况转好。

持续布局林业碳汇,长期增长仍值得期待

林业碳汇作为明确纳入CCER的主要类型之一,在CCER市场重新开启后将为林业带来巨大发展机遇,从目前试点地区和已经开市的全国统一市场碳价来看,未来碳汇成交量和价格都将处于稳定上升趋势。公司拥有央企背景、丰富资源、丰富技术经验等显著优势,通过森海碳汇平台持续积极布局全国林业资产碳汇项目,目前拥有近200万亩林业基地,已布局22个省,对接客户186个县区,22H1签署正式碳汇开发合同6份,涉及林区面积3250万亩,碳汇产品实现收入622.64万元。公司预计在“十四五”期末,森海碳汇业务将延伸至碳汇开发、碳汇交易、碳汇金融以及碳吸收与碳捕捉技术等领域,打造林业碳汇开发的头部企业,预计2025年末,将累计签约林业碳汇5000万亩。

毛利率受浆价高位影响,费用管控良好,现金流显著改善

盈利能力方面,22Q1-3公司毛利率为16.90%,同比下降1.03pct;22Q3公司毛利率为15.47%,同比增长2.61pct,环比下降1.73pct。公司Q3毛利率环比略有承压,主要系浆价持续高位所致。但公司自产浆供给率超过50%,高浆价下成本端优势显现,毛利率降幅有限、表现相对稳健。伴随Arauco150万吨浆产能计划于11月开始逐步试运营投放,以及UPM210万吨浆产能有望于23Q1投产,木浆中期价格或逐步高位回落,公司盈利有望修复。

期间费用方面,22Q1-3公司期间费用率为9.59%,同比下降1.78pct;销售/管理/研发/财务费用率分别为1.30%/3.35%/2.88%/2.05%,同比分别-0.41pct/-0.72pct/-0.40pct/-0.24pct。综合影响下,22Q1-3公司净利率为7.44%,同比增长1.20pct;22Q3净利率为6.87%,同比增长4.30pct,环比下降1.18pct。

现金流方面,22Q1-3经营性现金流净额为2.78亿元,同比增长79.69%,主要系缴纳税额减少以及子公司诚通凯胜生态收到保证金增长。

投资建议:公司为国内林浆纸一体化龙头,持续推进浆纸+生态双核发展,林业碳汇业务长期成长可期。我们预计岳阳林纸2022-2024年营业收入为90.15、102.59、113.92亿元,同比增长15.02%、13.80%、11.04%;归母净利润为6.55、8.04、8.91亿元,同比增长119.74%、22.75%、10.82%,对应PE为15.5x、12.7x、11.4x,考虑到政策、成本压力仍然较大,维持增持-A的投资评级。

风险提示:原材料价格波动、下游需求不及预期、纸价不及预期、疫情反复、出口需求不及预期风险。

来源:[安信证券|罗乾生]

岳阳林纸(SH600963):

岳阳林纸:岳阳林纸股份有限公司关于召开2022年第三季度业绩说明会的公告 网页链接

岳阳林纸(SH600963):

岳阳林纸:岳阳林纸股份有限公司2022年第二次临时股东大会决议公告 网页链接

岳阳林纸(SH600963):

岳阳林纸:湖南启元律师事务所关于岳阳林纸股份有限公司2022年第二次临时股东大会的法律意见书 网页链接

坚持守股:

岳阳林纸(SH600963)怎么这个鸟样!大盘大涨他来跌!服了

追求财富的清教徒:

岳阳林纸(SH600963)辣鸡

心心相印o:

五洲特纸(SH605007)仙鹤股份(SH603733)岳阳林纸(SH600963)

特种纸领军企业,成本管控优异

1、特种纸领军企业,成本管控优异

1.1、多元布局,产能高速扩张

国内特种纸领军者,产能释放带动盈收高增。五洲特纸成立于 2008 年,主要从事食品 包装纸/格拉辛纸/描图纸/转移印花纸等纸种的研发、生产和销售业务,自上市以来产能 高速扩张,目前已拥有 8 条产线,135 万吨产能,为国内最大特种纸生产企业之一。受 益于产能释放与下游需求共振,2017-2021 年公司收入由 18.61 亿元增长至 36.90 亿元 (CAGR 为 18.7%),归母净利润由 1.72 亿元增长至 3.90 亿元(CAGR 为 22.8%)。 2022H1 公司实现收入 29.73 亿元(+81.9%),归母净利润 2.14 亿元(-18.2%),盈利 略承压主要系浆价&能源等成本处于高位。

纵观五洲特纸发展历程,可分为以下三个阶段:发展初期(2003-2016):筚路蓝缕,初具规模。2003-2016 年浙江五星、浙江诚 宇、衢州森远、江西五星和五星进出口陆续成立,2008 年衢州五洲特纸有限公司正式成立。期间公司多条产线陆续投产,且与康师傅、艾利丹尼森等大客户实现合作 关系,业务初具规模。重组改制期(2016-2020):资产重组,产品拓展。2016-2017 年公司将浙江五星 (含全资子公司五星进出口)、江西五星、浙江诚宇和衢州森远重组为全资子公司, 于 2020 年成功登陆上交所。

高速扩张期(2020 至今):领军行业,高速扩张。经过十余年深耕,公司成为特种 纸行业领军企业,在浙江衢州和江西湖口建有三处基地,子公司广泛分布在浙江、 江西和湖北。2020-2021 年江西基地年产 30 万吨特种文化纸产线和年产 50 万吨食 品包装纸产线投产,公司拥有 135 万吨产能,成为国内产能最大的特种纸生产企业 之一。

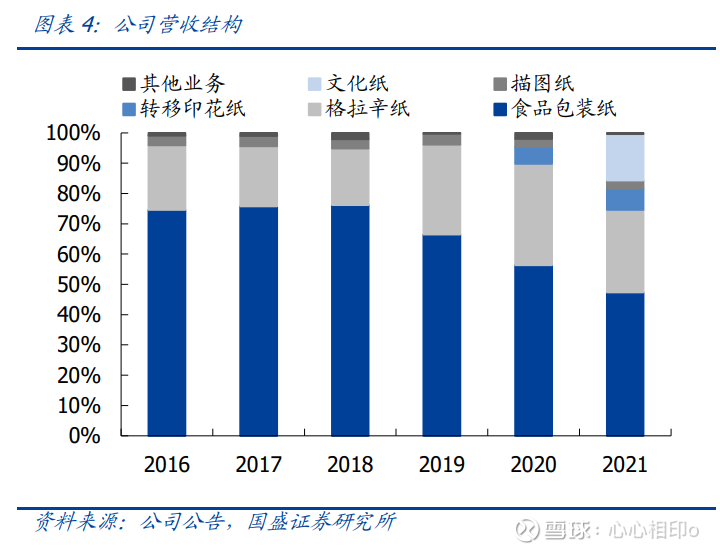

分品类来看:食品包装纸/格拉辛纸系公司收入和利润主要来源。食品包装纸:2016-2021 年食品包装纸收入由 12.2 亿元增长至 17.5 亿元(CAGR 为 7.4%),毛利率从 17.0%增长至 25.5%(+8.5pct),营收持续增长主要系下游需求 扩张及公司产品布局中高端,终端客户为康师傅、统一等大型企业。未来伴随 50 万 吨食品包装纸新增产能逐步释放,食包业务预计维持高增。格拉辛纸:2016-2021年格拉辛纸收入从3.5亿元增长至10.0亿元(CAGR为23.6%), 毛利率从 25.8%降低至 16.5%(-9.4pct),收入高增主要系 2019 年江西五星 15 万 吨格拉辛纸产能爬坡带动产销增长。目前国外主要格拉辛纸企业面临成本高企困境, 公司把握历史机遇成功走出国门,预计凭借性能优异产品可成功与海外客户建立粘 性,出口有望持续释放增量。

描图纸:2016-2021 年描图纸收入由 0.5 亿元增长至 1.0 亿元(CAGR 为 12.8%), 毛利率从 18.0%增长至 26.5%(+8.5pct)。考虑国内描图纸市场格局优异(公司市 占率高达 35%)以及下游需求稳定,预计描图纸业务稳健。转移印花纸:公司 2020 年 4 月投产 5 万吨热转移印花纸,2020/2021 年分别实现 营收 1.5 亿元/2.6 亿元,毛利率为 15.5%/3.0%,盈利承压主要系木浆等原材料价 格上涨所致(2021 年吨成本同比提升 30.0%)。转移印花纸主要应用于纺织品转印 以及数码喷绘,未来伴随消费场景逐步扩宽,转移印花纸未来前景广阔。文化纸:子公司江西五星 30 万吨文化纸产线于 2021 年 3 月投产,同年实现营收 5.6 亿元,毛利率-2.2%。受 2021 年国家双减政策冲击,公司已于 2021Q4 将原文 化纸产线战略性调整为包装纸产线。

1.2、股权结构集中,管理团队经验丰富

股权结构集中,管理团队经验丰富。公司系家族式企业,创始人赵磊及其妻赵晨佳、赵 云福(赵晨佳之父)及其原配林彩玲直接持股比例分别为 29.90% /19.82% /15.29% /12.51%;此外赵磊和赵晨佳通过员工持股平台云蓝投资间接持有公司股份 0.23%,家 族合计持股比例为 77.75%。此外,公司管理团队多位高管具备基层从业经验,可为公司 长期发展提供支撑。

1.3、生产端规模优势显著,销售端深度绑定大客户

规模优势显著,费用管控优异。截止2022H1,公司已建成8条原纸生产线,产能近135 万吨,为特种纸行业产能最大的生产企业之一。产能高速扩张下规模优势显现,费用率下降显著。此外公司平均单条产线规模达17万吨,高于仙鹤2-3万吨,因此单条产线人工需求较少,人工创收及创利明显高于同行。此外江西基地拥有自备电厂,可实现用电和蒸汽的自给自足,因此整体单位人工/制造费用低于同行,费用管控优异。

下游客户优质,合作长期稳定。特种纸由于功能性强、定制化程度高,产品质量要求高, 大型高端客户准入时间较长。经过多年的积累,公司下游客户群已经囊括康师傅、统一、 艾利丹尼森、冠豪高新等国内绝大部分优质客户,且均与各大客户建立长期稳定合作关 系,公司产能稳定扩张下,前五大客户占比仍逐年提升。此外,与国内外知名大客户合 作亦可助力公司提升品牌影响力,为新客户开拓起到示范效应。

龙头伴随行业成长,产业集中趋势明确。特种纸技术壁垒高于大宗纸,部分产品强调差 异化和定制化,下游以直销方式对接客户,因此进入壁垒较大宗纸更高,且行业竞争逐 步由无序进入有序周期,龙头依托产品附加值提升、拓展产品品类和客户边界,产能规 划显著大于同行,产业集中趋势明确。商业模式更佳,盈利能力更强。ROE:特种纸 ROE 波动更小,整体相对较高,主要系供 需、竞争格局更佳;ROA:抛开权益乘数,特种纸企业收益率普遍高于大宗纸企业;净 利率:特种纸整体高于大宗纸,且波动更小,主要系产品差异化和技术壁垒更高。

龙头持续扩张,成长确定性强。近年来特种纸头部企业维持高速扩张趋势,其中五洲、 仙鹤在建工程金额始终领跑行业,产能率先双双步入百万吨量级。仙鹤股份自 2021Q2 起在建工程金额呈高增趋势,主要系 30 万吨食品卡等项目稳步推进,2023-2024 年公司 湖北、广西基地将逐步投产,中期成长确定。五洲特纸 2021Q3 在建工程金额达到顶峰 8.95 亿元,随后逐步下降主要系年底 50 万吨食品卡纸顺利落地;2022 年初公司已与汉 川政府签订“年产 449 万吨浆纸一体化项目”,预计未来产能将持续扩张。华旺科技 2022 年后在建工程提升主要用于 18 万吨特种纸生产扩建项目(8 万吨装饰原纸&10 万吨特种 纸),此外公司 2022 年 7 月签订“30 万吨高性能纸基项目”,品类有望扩张至食品、医 疗及工业用纸,成长路径清晰,多品类扩张有望保障高速成长。

2.1、食品包装纸:“以纸代塑”打开成长空间,龙头企业加速布局

2.1.1、下游品类广阔,外卖快餐&咖啡茶饮贡献新增量

应用广泛,限塑令打卡成长空间。食品纸包主要包含液体包装纸、容器类&非容器类三大 类细分品种,下游涉及休闲食品、快餐外卖、饮料及冷饮服务等行业。受益于下游市场 规模高速增长,食品纸包市场持续扩张,2015-2021 产量从 120.6 万吨增长至 267.0 万 吨(CAGR 为 14.4%),未来伴随限塑令彻底落地,食品包装纸需求有望持续高增。

限&禁塑令趋严,食品包装纸市场扩容可期。限塑令正式实施至今,我国环保政策日趋 严格,2020 年 1 月国家发改委联合生态环境部发布《关于进一步加强塑料污染治理的意 见》,其中对于食品包装纸主要涉及部分为 1)到 2020 年底,全国范围餐饮行业禁止使 用不可降解一次性塑料吸管;地级以上城市建成区、景区景点的餐饮堂食服务,禁止使 用不可降解一次性塑料餐具;2)到 2022 年底,县城建成区、景区景点餐饮堂食服务,禁止使用不可降解一次性塑料餐具;3)到 2025 年,地级以上城市餐饮外卖领域不可降 解一次性塑料餐具消耗强度下降 30%。我们认为,在限塑令明确目标下,食品包装纸在 外卖、快餐、茶饮等下游领域渗透率预计持续增长,叠加消费升级等因素促进下游自身 稳增,行业规模有望实现持续高增。

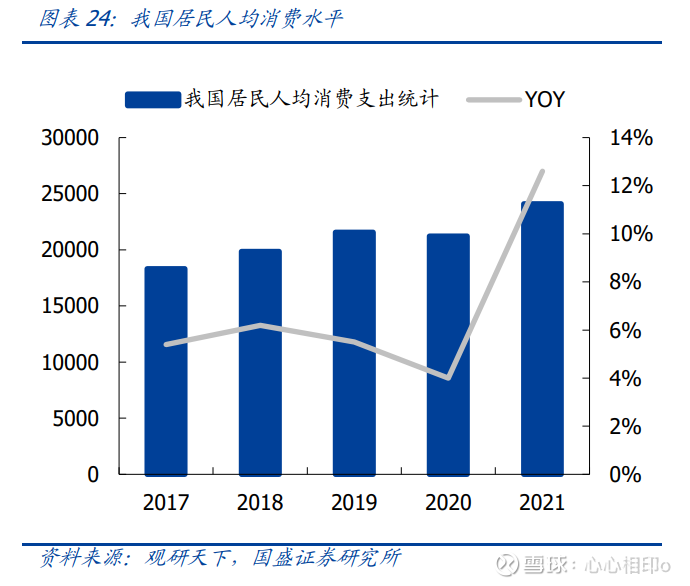

居民消费能力提升,外卖行业高速发展。2017-2021 年我国居民人均消费水平从 18322 元增长至 24100 元(CAGR 为 7.09%),伴随居民消费能力提升以及互联网技术进步改善 配送效率,外卖行业蓬勃发展,2017-2021 年市场规模从 2046 亿元提升至 10036 亿元 (CAGR 达 48.82%),订单量从 55.7 亿单提升至 201.26 亿单(CAGR 为 37.87%)。未 来伴随消费升级以及新一代消费主力(Z 时代)占比提高,预计 2025 年我国外卖订单量 可提升至 339 亿单(CAGR 为 13.92%)。

受益于外卖稳增&限塑令,食品包装纸迎崛起契机。根据美团研究院数据,目前我国外 卖包装中 81.5%餐盒为塑料制品,纸质餐盒仅占 9.2%,伴随限塑令出台以及居民环保 意识的加强,预计可降解一次性纸质餐盒将逐步取代塑料包装。根据我们测算,假设 2021-2025 年 1)纸餐盒在外卖包装中渗透率逐年递增 4pct,2)单个纸包装餐盒质量为 34g,结合外卖行业自身稳健增长,外卖行业食品包装纸需求将从 18 万吨提升至 67 万 吨(CAGR 达 38.90%)。

连锁快餐快速发展推动食品包装纸需求稳增。西式快餐以方便、快捷等特点备受青睐, 根据艾媒咨询,2021 年中国西式快餐市场规模为 2800.7 亿元,未来随城市生活节奏变 快,预计 2025 年可达 4996.5 亿元(CAGR 为 15.6%)。西式快餐主要以汉堡、薯条等油 炸食品为主,通常使用食品包装纸作为餐盒,因此连锁快餐高速发展有望推动食品包装 纸需求稳增。根据我们测算,假设快餐客单价为 25 元、单次快餐消耗餐盒 2 个,2021- 2025 年连锁快餐行业中食品包装纸需求有望从 67 万吨增长至 126 万吨(CAGR 达 16.95%)。

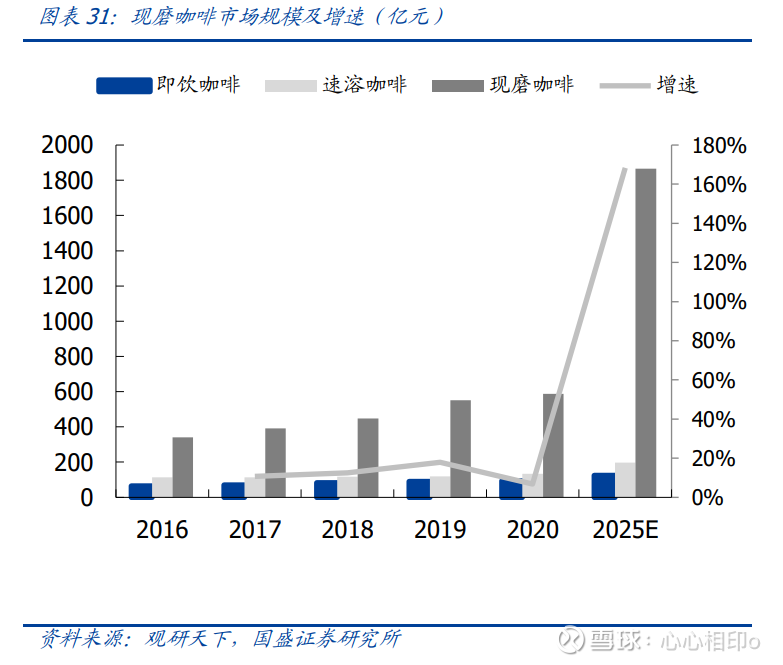

新式茶饮及现磨咖啡有望成食品包装纸新增长点。受益于消费升级以及自带社交属性, 近年来新式茶饮及现磨咖啡增速靓丽。1)新式茶饮:根据艾媒咨询,2021 年中国新式 茶饮市场规模为 2795.9 亿元,未来伴随消费群体接受程度上升以及品类拓宽,预计 2025 年新式茶饮市场规模达到 3749.3 亿元。2)现磨咖啡:我国大陆地区现磨咖啡占咖啡饮 用品比例为 25%,低于日本、美国的 63.1%和 87%。伴随咖啡文化普及,预计我国消 费者需求将逐步向现磨咖啡转变,2020-2025 年市场规模有望从 588 亿元提升至 1866 亿元(CAGR 为 14.9%)。两者主要外包装为纸杯,规模高增有望带动食品包装纸市场扩 容。

2.1.2、进入壁垒高企,竞争格局优异

技术指标繁杂,龙头优势显著。由于食品包装纸直接接触食品,产品质量直接涉及消费 者健康,因此下游客户对产品各项技术&卫生指标要求严格,通常对定量、厚度、亮度、 抗液体渗透等指标做出明确限制,无形提升生产难度。龙头通常具备资金优势可布局先 进生产设备以及投入研发创新,相较小厂商壁垒显著。此外,下游品牌基于安全角度, 通常对食品纸供应商有较长考核周期(通常为 2 年以上)且合作后倾向建立长期关系, 因此一般优先选择经营稳定的龙头企业,客户壁垒较高。

龙头加速布局,行业集中度有望持续提升。2020 年行业 CR3 为 16.2%,竞争较为激烈, 五洲特纸、仙鹤股份、凯恩股份为主要参与者,市占率分别为 11.1%/2.5%/2.6%。受 益于限塑令驱动,龙头企业加速布局,预计未来 3 年超 300 万吨新增产能落地,龙头公 司依托产品差异化有望保持需求稳健。

2.2、格拉辛纸:下游应用广泛,格局优异

性能优异,下游应用广泛。格拉辛纸以格拉辛专用原纸为底纸,通过涂布、压光等一系 列工序制成,质地均匀,具有强度高、透光性强、耐高温、离型剂耗用量少等优点,较 普通离型纸在耐用性和耐潮性方面表现更佳,广泛应用于物流、食饮、日化等领域,系 不干胶标签、激光防伪标、双面胶带等的常用材料。受益于下游需求紧俏,2015-2020 年 我国格拉辛纸规模高速成长,产量从 15.6 万吨增长至 38.9 万吨(CAGR 为 20.1%)。

不干胶渗透率提升&标签市场高增,共推格拉辛市场扩容。2016-2021 年国内标签印刷 行业产值由 390.0 亿元增长至 570.8 亿元(CAGR 为 7.9%),高于全球增速(2017-2021 年 CAGR 为 6.9%)。在商标行业中,不干胶标签凭借其无需刷胶、无污染、印刷效果佳、 节省贴标时间、防伪可靠性强等优势,已成为全球商品标签主流产品(占比约 40%), 2016-2021 年我国产量由 52 亿平方米增长至 84.8 亿平方米(CAGR 为 10.3%)。考虑到 国内人均不干胶使用量对标发达地区尚有较大提升空间(2020 年中国/欧洲/北美/澳新 不干胶标签使用量分别为 5.7/7.0/10.3/11.3 平方米),预计随未来不干胶渗透率持续提 升,格拉辛纸需求将持续扩张。

快递物流高增,政策打开行业天花板。受益于我国网购逐步兴起(2016-2021 年网上商 品零售额占比由 12.6%上升至 24.5%)以及物流体系逐步完善,2016-2021 年国内快递 业务量由 312.8 亿件快速增长至 1083.0 亿件(CAGR 为 28.2%)。根据《“十四五”邮政业发展规划》,2025 年我国快递业务量有望增至 1500 亿件,仍可保持 8.5%增长。此外, 2016 年 2 月《快递电子运单》邮政行业标准规定,电子运单每联均由三层组成,第一层 为热敏打印纸,用于信息打印;第二层为铜版纸或格拉辛纸等材料,用于粘贴;第三层 为格拉辛离型纸,用于隔离。行业标准出台叠加下游景气预计将增加物流标签对格拉辛 的用量需求。

行业高度集中,新增产能有限。从供给端看,行业供给呈现高度集中化,2020 年 CR3 高 达 89.7% , 主 要 参 与 者 为 五 洲 特 纸 / 仙 鹤 股 份 /UPM 中 国 , 市 占 率 分 别 达 33.2%/30.9%/25.7%。竞争格局优异导致龙头协同作用强,通常可在外部环境严峻(原 材料上涨)下联合提价,共同推动提价落地、平滑周期影响。展望未来,新增产能有限, 且主要集中于头部,市场景气有望延续。

2.3、热转印纸:消费场景扩容,前景可期

消费场景扩宽叠加技术进步,市场规模有望持续增长。热转印是指在特定载体(热转印 纸/热转印膜)上利用特殊油墨印制成图,通过高温高压或熔融加压将载体上的图案转移 至承印物上,在织物着色方面应用广泛。2011-2021 年我国服装市场零售额从 5712.7 亿 元增至 9974.6 亿元(CAGR 为 5.7%),下游稳增带动热转印纸规模稳定增长,2015-2019 年产量从 15.5 万吨增长至 20.42 万吨(CAGR 为 7.1%)。未来受益于数码转印等技术进 步,消费场景有望不断延伸至瓷器、家居建材、文具、户外广告等领域。市场需求有望 维持较高增长。

数码热转印优势显著,打开转印纸成长天花板。受益国产高速打印机推广带来的印刷成 本下降(数码热转印价格已达 3 元/m 以下,接近传统印染)以及油墨性能改善,数码热 转印在国内发展势头强劲且提升空间巨大(欧洲/全球/数码印花市占率分别为 40%+/7.2%,国内数码印花渗透率不足 2%)。数码热转印主要应用于服装及面料印染, 属于无版印刷,相较传统热转印更适用于小批量、个性化生产,可满足消费群体日益增 长的个性化服饰定制需求,且具备色彩还原度高,污染少等优势,预计数码印花渗透率 提升将打开转移印花纸长期增量空间。

行业集中度较高,竞争格局优异。供给方面,2020 年 CR3 高达 80.3% ,主要参与者为 冠豪高新/仙鹤股份/ 五洲特纸,市占率分别为 36.5%/31.0%/12.8%,未来 3 年龙头企 业新增产能仅 2.5 万吨,预计行业供需将维持平衡。

2.4、海外:市场空间广阔,国内龙头蓄势待发

海外市场空间广阔,国内龙头蓄势待发。根据 Smithers 数据,2014-2021 年全球特种纸 产量从 2245 万吨增长至 2509 万吨(CAGR 为 1.6%),增长稳定,且未来仍有进一步提 升空间,2026 年将达到 2826 万吨(CAGR 为 2.4%)。受制于全球大宗商品价格高涨, 海外纸企罢工/停产频发,中国企业纷纷出海,凭借供应链优势输出高性价比产品。2012- 2021 年我国特种纸出口数量已从 65 万吨提升至 106 万吨,CAGR 达 5.6%,且各龙头海 外业务占比平均已至 10%,预计未来出海趋势有望延续。

海外产能承压,格拉辛&白卡纸出口增速靓丽。全球特种纸企业主要分布于美国、德国、 意大利、中国和日本。2022 年受疫情&全球供应链影响,欧美原材料&人工成本高企,我 国企业快速抢占海外市场份额。1)格拉辛纸:2022 年 1-8 月年我国格拉辛纸出口金额 /出口量为 9.54 亿元/11.09 万吨,同比增速高达 51%/43%,且由于全球供需错配,企 业提价落地,出口单价由去年同期 8136 元/吨增长至 8602 元/吨。2)白卡纸:2022 年 1-8月年我白卡纸出口金额/出口量为58.32亿元/80.34万吨,同比增速高达144%/205%。 出口单价由去年同期 9072 元/吨下降至 7259 元/吨。

3、浆价波动释放盈利弹性,中长期成长路径清晰

3.1、浆价下行缓解成本压力,盈利弹性有望释放

中期供需失衡,价格向下概率较大。需求方面,2020 年全球商品浆需求量为 5880 万吨, 其中针叶浆/阔叶浆需求量分别为 2580/3300 万吨。根据芬林集团,随着生活用纸和下 游包装需求不断增长,阔叶浆需求量年度增长率约 3%,针叶浆需求量年度增长率约为 1.3%,预计 2025 年全球商品浆需求量达到 6580 万吨(CAGR 为 2.3%),需求增长稳 健。供给方面,2022 年底-2023 年初 Arauco、Paracel 合计 306 万吨阔叶浆产能投产, 2023 年全球纸浆产能增量较多,显著大于需求增长,预计 2022Q4 浆价向下概率较大。

木浆为主要原材料,浆价下行有助公司盈利释放。公司原材料占营业成本比例为 79.4%, 木浆占原材料成本比例为 87.9%。浆价下行将释放公司盈利弹性,根据我们测算,若未 来木浆单价下降 5%/10%/15%/20%/25%,预计公司净利率将可上升 2.89pct/5.78 pct/8.67pct/11.56pct/14.45pct。

3.2、产能横纵扩张,成长路径清晰

产能持续扩张,成长路径清晰。目前公司已拥有 135 万吨产能,其中食品包装纸 78 万 吨,格拉辛纸 21 万吨,文化纸 30 万吨(已转产包装纸),转印纸 5 万吨,描图纸 7000 吨,已成为国内产能最大的特种纸生产企业之一。 展望未来,公司 2023 年新增 30 万 吨化机浆,2024 年新增 20 万吨液体包装纸;远期来看,“十四五-十五五”期间湖北汉 川 449 万吨项目有望投产(155 万吨化学浆、294 万吨机制纸),浆纸一体化格局有望成 型,成长路径清晰。

横向切入液体包装,产品矩阵逐步完善。五洲 20 万吨液体包装项目主要聚焦高端用纸, 除用于高端纸吸管、奶茶杯、咖啡杯、纸质液体容器等产品外,亦可用作乳制品、果汁 饮料等液态食品无菌包装的原纸,投产后将有效丰富产品类别。2017-2021 年我国无菌 包装市场消费量 5 年 CAGR 为 8.2%,未来伴随使用场景预计逐步扩宽,预计市场规模 在 2025 年有望突破 250 亿元(CAGR 为 4.5%)。受益于下游市场稳定扩容,五洲液体 包装纸新增产能有望顺利消化;根据公司募集说明书,满产后 20 万吨液体包装纸将每年 实现 11.2 亿元收入及 1.16 亿元净利润。

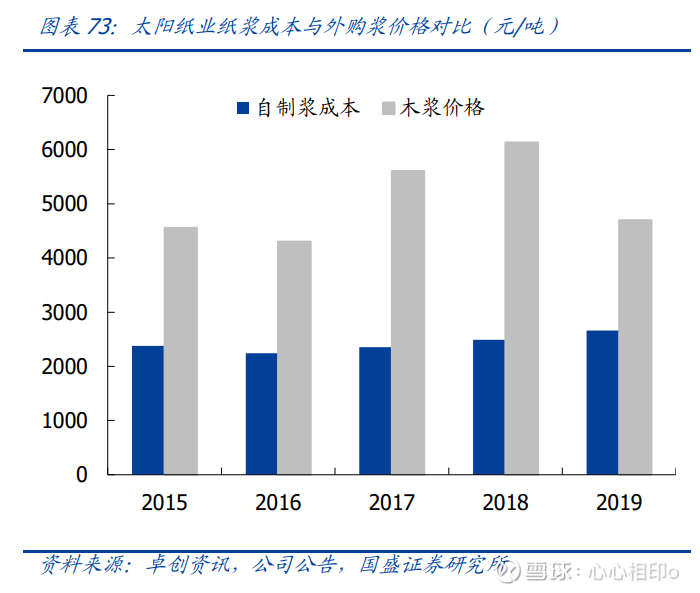

纵向延伸至纸浆领域,浆纸一体化格局有望实现。公司 30 万吨化机浆项目 2023 年有望 顺利投产,假设单吨纸耗浆量为 0.9 吨,届时公司纸浆自给率将达 21.6%;若 6-8 年后 湖北汉川 449 万吨项目(155 万吨化学浆、294 万吨机制纸)顺利投产,届时公司纸浆 自给率将达 45.8%。参考太阳纸业,自制浆成本通常仅为商品浆采购价格一半左右,且 由于上游进口木片价格波动相较平稳,因此纸浆自给率提升将有助于公司平滑周期,降 低生产成本,盈利能力有望持续提升。

4、盈利预测

1)食品卡纸:考虑到未来限塑令下食品包装纸需求高增,以及公司产能顺利投放,预计 2022-2024 年 公 司 食 品 卡 纸 业 务 收 入 将 分 别 为 33.2/42.7/44.3 亿 元 , 增 速 为 90%/29%/4%,毛利率将分别为 15%/20%/21%。 2)格拉辛纸:受益于出口高增以及竞争格局优异,预计 2022-2024 年公司格拉辛纸业 务收入将分别为 14.0/15.1/15.5 亿元,增速为 39%/8%/2%,毛利率将分别为 15%/17%/17%。 3)热转印纸:结合数码转印渗透率高增以及未来使用场景扩宽,预计 2022-2024 年公 司热转印纸收入将分别为 2.3/2.9/3.0 亿元,增速为-12.2%/+25.7%/+5.0%,毛利率将 分别为 10%/13%/13%。 4)液体包装纸:根据公司可转债募集说明书,20 万吨液体包装纸项目达产后可贡献年 收入增量 11.2 亿元,考虑到产能爬坡、下游乳制品需求紧俏、公司销售渠道优异,我们 预计液体包装纸将在 2024 年为公司贡献收入 8.4 亿元。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

快意一把梭:

在11月7日举行的第二届世界竹藤大会开幕式上,中国政府与国际竹藤组织共同发布“以竹代塑”倡议,旨在发挥竹子在代替塑料产品进而减少塑料污染方面的突出优势和作用。国家林草局表示,将启动制订“以竹代塑”行动计划,科学引导“以竹代塑”绿色消费,着力强化科技创新,不断完善产品国际标准体系,加快推进全球“以竹代塑”进程。

竹子有生长周期短,坚韧耐用,天然环保等优点。竹子除了制作成我们熟悉的家具、炊具、床上用品之外,还可以用于各种包装,甚至消费电子产品外壳。如果以竹代塑得到推广落实,无疑是万亿增量市场。林业股的价值将得到重估。

我国南方地区普遍产竹。可以关注有大量林地资源的林业股。

永安林业(SZ000663)

地处福建产竹区,拥有百万亩竹林资源。国资控股。

福建金森(SZ002679)

地处福建,地方国资控股,林业资源丰富。

岳阳林纸(SH600963)

地处湖南,产竹。

看看热闹kxm:

岳阳林纸(SH600963)今天的市场又要像天气一样有雾霾了

小象艾美丽-十贰生:

![[牛]](http://js.xueqiu.com/ugc/images/face/emoji_07_wonderful.png)

太阳纸业(SZ002078)美国加息后,美元指数不升反跌,有色金属黄金股伺机爆发。熬一熬吧,相信很快也轮到纸业爆发,现在已经在蓄势了啦岳阳林纸(SH600963) 仙鹤股份(SH603733)

每日经济新闻:

每经AI快讯,安信证券11月06日发布研报称,给予岳阳林纸(600963.SH,最新价:5.64元)增持评级。评级理由主要包括:1)Q3营收增速环比改善,文化纸边际改善;2)持续布局林业碳汇,长期增长仍值得期待;3)毛利率受浆价高位影响,费用管控良好,现金流显著改善。风险提示:原材料价格波动、下游需求不及预期、纸价不及预期、疫情反复、出口需求不及预期风险。

AI点评:岳阳林纸近一个月获得2份券商研报关注,增持1家。

每经头条(nbdtoutiao)——加码中国 解局“访华德企豪华总裁团”

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

岳阳林纸(SH600963):

岳阳林纸:岳阳林纸股份有限公司2022年第二次临时股东大会资料 网页链接

喔详善拜湾:

唯一推荐英威腾今天也是稳稳的,光伏不少票已经新高了,英威腾今天表现也还行,稳稳的有十个点的小肉了,目前看还可以继续拿。岳阳林纸我都懒得打字评论了,建议放到自选最底部。

昨天水下买的12cm票久其软件今天走的好弱。。本来想来个20-30cm的,结果就只有8个点不到的利润走了。早盘在等走强等不到,下午知道应该出了,不过我也是猜测尾盘会拉升出货,一直等封死跌停的机会,果然还是等到了,可惜卖点一般,算了,知足常乐。

能力不行:

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

中航机电(SZ002013)岳阳林纸(SH600963)震安科技(SZ300767) 老美这是不干到世界经济衰退不甘心啊,祸害全世界,他才能确立霸主地位。待在军工吧,出去容易挨揍啊

此心安处是吾乡20:

![[捂脸]](http://js.xueqiu.com/ugc/images/face/emoji_33_face.png)

太阳纸业(SZ002078)太阳仨季报出来这两天,共收获18家券商出具研报,绝大部分建议买入评级,个别增持评级。中短期目标价普遍为14元到15元。风险提示:绝大部分是木浆等原材料上涨,行业产能增加超预期。研报提示木浆上涨超预期对太阳纸业是一个重要风险。但雪球球友又普遍认为木浆价格下跌对太阳是一个重大风险,会让股价失去弹性。这可能会让绝大部分兄弟蒙圈:倒底木浆涨是利好还是木浆跌是利好,看他们的意思木浆涨也是重大风险,跌更是重大风险博汇纸业(SH600966) 仙鹤股份(SH603733)

此心安处是吾乡20:

回复@魏十七: 其实太阳纸业、晨鸣纸业、仙鹤股份、岳阳林纸和玖龙纸业都在推行林浆纸一体化,只有今年太阳才略有小成,其他同业则暂时还没看出效果,所以木浆涨跌到底对太阳和其他纸业的影响方向和程度是个新课题,今年只证明了一件事,木浆大涨绝大部分纸企业绩都惨不忍睹,木浆大跌会怎么样还要看需求能不能恢复//@魏十七:回复@此心安处是吾乡20:那是不是可以说木浆价格不明朗或涨价的时候拿着太阳,下跌狠了换同行更好啊

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000096 SZ000995 SH600535 SH600328 SZ000501 SZ003037 SZ000887 SZ000536 SH600486 SZ300854 SZ002601 SH600589 SZ000002 SZ000779 SZ003031 SZ002769 SZ300681 SZ000007 SZ002742 SH688580 SZ000545 SZ000915 SH600764 SZ002519 SZ002332 SZ002235 SZ000572 SH600184 SZ000514 SH603669 SZ002575 SZ002595 SH603665 SZ000670 SH603716 SH600615 SZ301061 SZ300560 SZ300145 SH600916 SZ002370 SZ300414 SH600777 SH601577 SH603477 SH603030 SZ300898 SZ002781 SH603933 SH600522